恒大地产财务报表分析(2010-2012)

恒大地产集团财务报表分析

(2010~2012)

公司简介:恒大集团是集民生住宅、文化旅游、快消、农业、乳业、畜牧业及体育产业为一体的企业集团。总资产超过4600亿,员工8万人。2013年销售额1004亿;2014年前七个月销售900亿,纳税119亿。2015年有望跻身世界500强。2014年12月8日,恒大集团在广州举行恒大粮油产品上市发布会。继8月初成立恒大粮油、恒大乳业、恒大畜牧三个业务公司之后,恒大集团正式进军农情况

主要非流动资产变化情况

主要流动资产变化情况

营业额

总资产报酬率

运营成本增加

预祝恒大集团在未来能蒸蒸日上

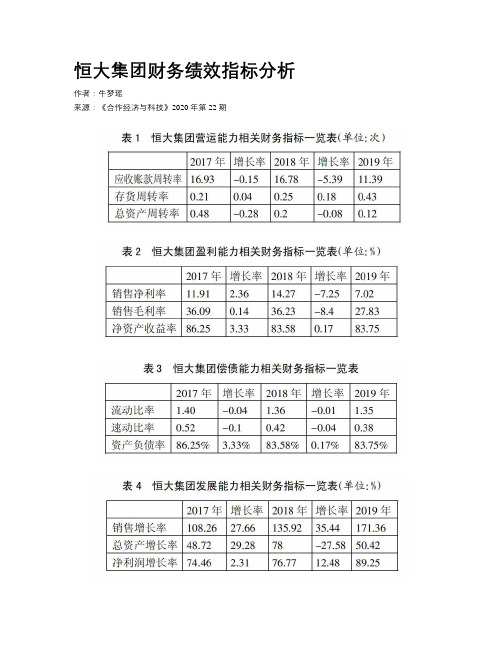

恒大集团财务绩效指标分析

恒大集团财务绩效指标分析作者:牛梦瑶来源:《合作经济与科技》2020年第22期[提要] 本文以目前中国最大的房地产公司之一——恒大集团有限公司为研究对象,基于对恒大集团战略信息的掌握和分析,对其营运能力、盈利能力、偿债能力以及发展能力等四个财务绩效指标做出评价,对其各项财务指标变化情况做出分析和总结,以帮助企业投资者、债权人做出更好的决策。

关键词:恒大集团有限公司;财务绩效;盈利能力中图分类号:F23 文献标识码:A收录日期:2020年8月11日一、公司基本情况恒大集团有限公司是一个以房地产为主,融合商业、医药、旅游、体育及文化综合产业于一体的大型现代化企业集团。

恒大集团于2009年11月5日在香港联交所主板上市,现已成长为中国极具知名度和影响力的房地产企业。

2019年恒大集团年报数据显示,2019年销售金额6,011亿元,同比增加9%。

其中合约销售面积相比往年同期增加了11%,为5,846万每平方米,销售均价10,281元每平方米。

集团总资产22,065.8亿元,净资产3,585.4亿元,资产负债率77.9%,净负债率159.3%,现金余额2,287.7亿元。

直到2019年底,恒大集团有限公司总土地储备2.93億平方米,楼面的平均地价1,800元每平方米,项目总数876个,分布在全国各地的237个城市之中。

二、恒大集团财务绩效指标分析(一)营运能力分析。

对于一个企业来说,应收账款周转率越高,说明应收账款的周转速度越快、流动性越强;总资产周转率越高,说明企业资产的利用率越高,管理水平越好。

总资产周转率越低,则企业利用资产进行经营的效率越差,企业的盈利能力也会随之受到影响。

从表1中的数据可以看出,这三个比率的变动均不太稳定,在2018~2019年中,恒大集团公司的应收账款周转率有较为明显的下降,说明在这期间恒大集团公司在自己的主营业务以及其他业务方面,存在回款能力不足的问题,导致公司内部的资金流动性较差。

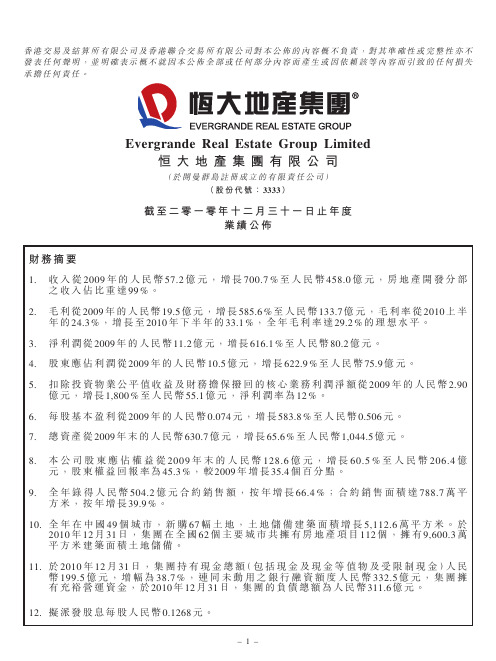

恒大地产2010年度报告

香港交易及結算所有限公司及香港聯合交易所有限公司對本公佈的內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示概不就因本公佈全部或任何部分內容而產生或因依賴該等內容而引致的任何損失承擔任何責任。

Evergrande Real Estate Group Limited恒大地產集團有限公司(於開曼群島註冊成立的有限責任公司)(股份代號:3333)截至二零一零年十二月三十一日止年度業績公佈恒大地產集團有限公司(「本公司」)董事局(「董事局」)欣然宣佈本公司及其子公司(「本集團」)截至2010年12月31日止年度的綜合業績。

年度業績已經由本公司審核委員會審閱。

綜合全面收益表截至12月31日止年度2010年2009年附註人民幣千元人民幣千元收入345,801,4015,722,657銷售成本4(32,432,232)(3,776,308)毛利13,369,1691,946,349投資物業公平值收益3,350,857842,570其他收益184,369347,554銷售及營銷成本4(1,574,262)(1,075,142)行政開支4(1,384,263)(744,960)其他經營開支4(124,957)(63,890)經營利潤13,820,9131,252,481財務擔保撥回—197,403融資收入╱(成本)淨額5271,798(3,709)除所得稅前利潤14,092,7111,446,175所得稅開支6(6,068,035)(329,371)年度利潤8,024,6761,116,804其他全面收入——年度全面收入總額8,024,6761,116,804應佔:本公司股東7,588,7861,046,428非控股權益435,89070,3768,024,6761,116,804年度本公司股東應佔利潤的每股盈利(以每股人民幣列示)每股基本盈利(人民幣)70.5060.074每股攤薄盈利(人民幣)70.5030.074股息81,902,000105,000綜合資產負債表2010年2009年2009年12月31日12月31日1月1日(已重述)(已重述)(附註2(i))(附註2(i))附註人民幣千元人民幣千元人民幣千元資產非流動資產物業及設備1,277,297395,775450,141土地使用權306,05826,76835,105投資物業10,116,6433,130,8001,741,390發展中物業454,870252,730215,763其他應收款項324,168302,964281,849無形資產37,218——遞延所得稅資產340,225522,166324,36412,856,4794,631,2033,048,612流動資產開發中物業49,133,58535,439,54317,159,558持作出售竣工物業6,213,0783,045,6602,774,592應收貿易賬款及其他應收款項以及預付款項916,092,0545,318,8933,590,360預付所得稅205,309257,90931,816受限制現金7,595,6967,044,8241,167,942現金及現金等值物12,356,2637,333,232749,71891,595,98558,440,06125,473,986資產總值104,452,46463,071,26428,522,598權益本公司股東應佔資本及儲備股本1,044,0791,044,079209,332股份溢價7,853,0227,958,0226,000,560儲備1,544,5761,219,385389,837保留盈利10,193,3492,640,3511,662,13920,635,02612,861,8378,261,868非控股權益731,199295,309321,263權益總額21,366,22513,157,1468,583,1312010年2009年2009年12月31日12月31日1月1日(已重述)(已重述)(附註2(i))(附註2(i))附註人民幣千元人民幣千元人民幣千元負債非流動負債借款24,160,0247,816,0444,226,413遞延所得稅債1,496,310600,497451,52725,656,3348,416,5414,677,940流動負債借款7,000,1106,359,7456,213,843應付貿易賬款及其他應付款項1021,780,8369,799,7614,469,168預收客戶墊款24,081,43124,306,1363,503,265財務擔保負債——197,403即期所得稅負債4,567,5281,031,935877,84857,429,90541,497,57715,261,527負債總額83,086,23949,914,11819,939,467權益及負債總額104,452,46463,071,26428,522,598流動資產淨值34,166,08016,942,48410,212,459資產總值減流動負債47,022,55921,573,68713,261,0711一般資料本公司於2006年6月26日根據開曼群島法例第22章公司法(2009年修訂,經不時綜合及修訂)在開曼群島註冊成立為獲豁免有限責任公司,從事投資控股業務。

恒大集团财务分析_OK

• 反映:简单衡量企业长期债务状况

• 2012年19.63%

• 2013年23.15%

• 2014年19.77%

• 说明恒大地产在经营过程中对长期

资金的依赖性减小。企业的长期的

偿债压力也202在1/7/减2 小。

10

2.企业资金结构分析

• 自有资产率=所有者权益合计 /资产总额

• 反映:企业自有资金保障程度

22

4.企业盈利能力分析

2021/7/2

23

2021/7/2

24

4.企业盈利能力分析

项目/年份

12年

13年

总资产额(单位:亿元) 238.99 348.14

利润总额(单位:亿元) 164.9 254.0

主营业收入(单位:亿元) 652.60 936.71

成本费用额(单位:亿元) 470.50 660.23

25.32% 26.74% 25.63%

营业净利率=净利润/营业收入

14.07% 14.64% 16.17%

净资产收益率=净利润/所有者权益平均余额 26.15% 31.57% 36.14%

总资产报酬率=(利润总额+利息支出)/总 3.84% 3.62% 2.66% 资产平均余额

恒大的一些获利能力指标,营业利润率基本持于平稳,

• 流动资产占用率=流动资产总额/资产总额 • 反映:企业能够直接变现获利的资产比重 • 2012年83.91% 2013年83.11% 2014年80.86%

• 固定资产占用率=固定资产合计/资产总额 • 反映:企业固定资产投资规模和长远发展 • 2012年3.58% 2013年3.27% 2014年3.27%

由图可知,恒大的利润率还是处于 2021/7/2

恒大地产财务分析报告docx

财务报表分析案例恒大地产(03333)(一)研究对象及选取理由(一)研究对象本报告选取了房地产行业上市公司——恒大地产(03333.HK)作为研究对象,该上市公司公布的2011年度—2013年度连续三年的财务报表进行了简单分析及对比,以及对该公司财务状况及经营状况得出简要结论。

(二)行业概况在中国房地产的概念是从1981年开始的,1981年之后,中国房地产有了雏形。

从国务院下达了停止银行贷款政策后,房地产受到了严重的创伤,一直到1998年,中国房地产始终波澜不兴。

1998年,国务院作出了重大的决策,取消了分房,这一政策一出台,房地产在短期内大爆发,房地产产业迅速上升,于此同时,银行也在不断调低利率。

随着房地产迅速发展,导致了严重的社会矛盾,也因如此,房地产业也称为了现在人们所关注的焦点!为此,中央于2004年开始对房地产业做出了宏观调控,主要针对土地和信贷两个方面,以调控为主!在2004年作出了一些调控见到成效后,国务院于2005年对房地产进一步加大了宏观调控的力度,这次从供求关系进行双向调控,主要以需求为主,虽然从2005年到2006年,房地产成交量开始上升,但是这种状况并没有维持太长,由于自然原因对长江三角洲影响很大,但是其他一线大城市却是一片明媚的天气,房价恢复到以前暴涨的速度,以至于使得调控政策进一步加强!在2006年房地产的政策主要是以调整房地产产品的结构为主,到目前为止,房地产正在进行一系列的转变:买卖双方发生的转变,以前是以卖方占主导地位,但是逐渐转向了买房、消费主导取代了投注主导、长期投资取代了短期投资、产品代替了土地、存量市场取代了以增量为主的市场、笼统的房地产市场转向了细分的市场。

房地产在价格方面的走势,从1998年到2003年这期间,房地产价格到达了一个顶峰,然后从03年到07年处于一个调控阶段,随着2008年奥运后后,新一轮房地产价格再次到达一个峰值,但是政府作出了一系列的措施,对其进行调控,相信新一轮的增长,不会再像以前那样暴涨,将会是一个台阶式的上扬,综上为中国房地产的大体概况.我们选取了这一重点行业为研究对象来分析。

恒大集团财务报表分析报告

一、中国房地产的概况从中国从真正意义上出现房地产的概念是从1981年开始的,1981年之后,中国房地产有了雏形,在邓小平同志于1992你那视察深圳后,房地产开始进入了崭新的春天!但是朱镕基总理在1993年视察南海后,发现当地的房地产已经失去控制。

因此国务院下达了停止银行贷款,此政策下达后,房地产受到了严重的创伤,一直到1998年,中国房地产始终波澜不兴。

1998年对于处于水生火热中的房地产,可以说是一个关键之年,国务院作出了重大的决策,取消了分房,也就是说要想住房就要到市场上去购买,这一政策一出台,房地产在短期内大爆发,房地产产业迅速上升,于此同时,银行不断调低利率。

在价格方面,因为在此之前,商品房要收到物价的限制,随便涨价是不可能的,但是取消这种政策后,放假开始涨价,也就是出现了后来的天价房子。

虽然房地产迅速发展,但是也导致了严重的社会矛盾,也因如此,房地产业也称为了现在人们所关注的焦点!为此,中央于2004年开始对房地产业做出了宏观调控,主要针对土地和信贷两个方面,以调控为主!在2004年作出了一些调控见到成效后,国务院于2005年对房地产进一步加大了宏观调控的力度,这次从供求关系进行双向调控,主要以需求为主,虽然从2005年到2006年,房地产成交量开始上升,但是这种状况并没有维持太长,由于自然原因对长江三角洲影响很大,但是其他一线大城市却是一片明媚的天气,房价恢复到以前暴涨的速度,以至于使得调控政策进一步加强!!在2006年房地产的政策主要是以调整房地产产品的结构为主,到目前为止,房地产正在进行一系列的转变:买卖双方发生的转变,以前是以卖方占主导地位,但是逐渐转向了买房、消费主导取代了投注主导、长期投资取代了短期投资、产品代替了土地、存量市场取代了以增量为主的市场、笼统的房地产市场转向了细分的市场。

房地产在价格方面的走势,从1998年到2003年这期间,房地产价格到达了一个顶峰,然后从03年到07年处于一个调控阶段,随着2008年奥运后后,新一轮房地产价格再次到达一个峰值,但是政府作出了一系列的措施,对其进行调控,相信新一轮的增长,不会再像以前那样暴涨,将会是一个台阶式的上扬,综上为中国房地产的大体概况.研究意义为了更好地了解中国房地产的发展情况,更好地为投资者提供指导方向。

恒大集团企业竞争战略与估值财务案例分析报告

恒大集团企业竞争战略与估值财务案例分析报告一、案情介绍及基本知识1、案情介绍2013年11月4日,恒大集团发布10月销售简报显示:10月实现合约销售额166.2亿元(人民币,下同),同比增16.6%,创下集团有史以来单月最高销售纪录。

简报同时显示,10月合约销售面积250.6万平方米,1-10月累计销售额已达912.7亿元,完成全年千亿目标的91.3%;10月销售均价6632元/平方米,同比增18.6%。

量价齐升,恒大的“金九银十”可谓完美收官。

(补充概念:金九银十,“金九银十”实际上首先是一个时间的概念,在时间上因为九月份和十月份秋高气爽,开始进入秋天,按照人的消费心理,在花钱方面,投资方面心情有所冲动,只要进入到秋天,特别是冬季,特别是临近两节,家庭消费明显增加,首先是一个时间概念。

另外就是在房地产行业方面,很多的楼盘都会选在九月份,十月份开盘,这个时候恰好人们的消费心理比较松动,所以构成一个相比于其他月份的比较高的购买,所以这两个月的消费额会明显高于其他月份,这就是一个“金九银十”的现象。

)截至10月31日,恒大今年已有4个月单月销售突破百亿,分别是6月、8月、9月和10月。

其中,8-10月连续3个月的销售额均突破百亿元大关,为恒大全年千亿目标的实现提供了强有力的保证。

经统计,2013年1月至10月恒大集团合约销售金额合计已达912.7亿元,较2012年同期增长25.3%,累计完成全年千亿元销售目标的91.3%。

合约销售面积合计1352.7万平方米,较2012年同期增长10.1%。

恒大优异的发展态势受到业内的高度赞扬和一致肯定。

9月17日中国房地产研究会、中国房地产协会、中国房地产企业品牌价值测评中心联合发布《2013年中国房地产企业品牌价值测评研究报告》,恒大品牌价值大增至267.83亿元,雄踞行业榜首并实现国内房企品牌价值四连冠。

与此同时,由恒大集团赞助的广州恒大足球俱乐部在本届亚冠联赛中表现出色,代表中国首度挺进决赛,创造了中国足球多项纪录,受到亚洲及国际足坛的高度关注。

恒大地产2012年经营数据分析_房地产标杆企业研究_

排 百万元 百万元 名 1 103,116 71,783 3 65,261 61,918 2 68,906 47,036 4 51,831 39,418 5 41,891 34,748 6 35,605 29,042 9 30,365 27,370 12 28,652 26,031 13 27,893 24,093 8 32,863 23,919 10 30,074 22,945 7 35,393 21,964 11 28,658 19,897 15 22,284 17,324 14 25,297 15,111 22 10,253 11,248 21 11,955 10,835 16 20,843 10,604 24 9,676 10,123 17 17,234 9,637 26 8,385 9,585 27 8,120 9,569 19 13,415 9,502 18 14,300 9,222 20 12,676 9,042 30 4,821 8,484 25 9,134 7,523 23 9,909 6,688 29 6,346 6,638 28 7,967 6,497

恒大地产

【卅企2013版】

总资产周转率 (营运能力)

2012年 2011

2012年经营数据分析

营业收入 公司简称

2012年 2011

净资产收益率 (盈利能力)

2012年 排 名 9 6 10 7 12 20 8 15 5 21 13 3 26 11 18 28 19 2 16 23 30 24 4 1 25 27 22 14 17 29 2011 指标值 指标值 20.9% 24.0% 20.6% 23.7% 20.0% 15.6% 22.8% 17.3% 24.2% 15.0% 19.9% 26.8% 9.9% 20.3% 15.9% 6.8% 15.7% 27.0% 16.8% 13.6% 5.7% 11.7% 26.1% 28.5% 11.5% 7.1% 14.6% 18.5% 16.3% 6.5% 19.0% 41.9% 19.9% 23.1% 21.0% 14.0% 22.6% 19.9% 33.4% 15.9% 23.7% 25.7% 7.3% 20.0% 14.6% 7.4% 17.3% 39.5% 16.6% 11.5% 13.1% 28.3% 24.7% 33.4% 16.2% 14.4% 14.8% 14.3% 16.9% 3.2%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资产负债比率分析

负债项目变化情况

配股融资,偿还债务

• 今年1月16日晚间,恒大宣布其配股集资的 计划。其计划配售12亿股份,集资额最多 45亿元。市场消息称,截止16日深夜,配 股已获得了足额认购。恒大此次配售就是 主要用于偿还企业债,高盛认为经过此次 配售,可以降低恒大的净负债比率,由64% 降至53%,“是恒大经过往年进取扩张后, 修理其资产负债表的所需一步”。

盈利能力分析

主要非流动资产变动情况

主要流动资产变动情况

营业额

总资产报酬率

运营成本增加

2012 行政开支 2600664 2011 2161218 2010 1384263

其他经营成本

1164213

79162

124957

2012 融资成本/收入 (3010 271798

进入城市最多的房企

• 截止2012年,恒大的218个项目分布于121 个城市。不限购城市占比76%;在其现有的 218个项目中,二三线城市项目占比97.2%。

利润率

每股盈利