海欣食品(002702)2015-2019年二季度财务报表数据-原点参数

城发环境(000885)2015-2019年二季度财务报表数据-原点参数

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

公司基本信息表

河南城发环境股份有限公司 Henan City Development Environment CO.,Ltd. 城发环境 000885 深圳证券交易所 1998-12-31 1999-03-19 河南省郑州市农业路41号投资大厦16层 1原名:河南同力水泥股份有限公 司)是一家主要从事水泥和熟料生产与销售业务的中国公司。 该公司还从事高速公路开发运营和基础设施投资业务。此外, 该公司还从事环境发展相关业务。该公司主要在中国河南省开 展业务。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

城发环境(000885)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

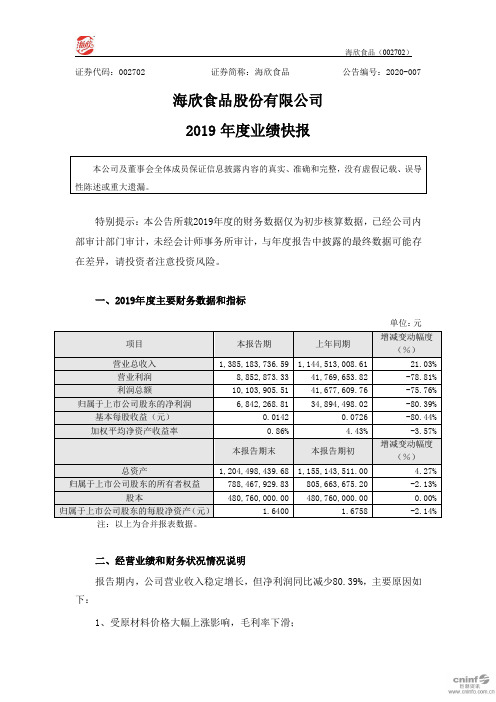

海欣食品:2019年度业绩快报

证券代码:002702 证券简称:海欣食品公告编号:2020-007

海欣食品股份有限公司

2019年度业绩快报

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标

单位:元

二、经营业绩和财务状况情况说明

报告期内,公司营业收入稳定增长,但净利润同比减少80.39%,主要原因如下:

1、受原材料价格大幅上涨影响,毛利率下滑;

2、公司参股的上海猫诚电子商务股份有限公司年度投资收益同比减少546.04万元;

3、公司对上海猫诚电子商务股份有限公司的长期股权投资进行减值测算后计提减值准备1,907.82万元,减少公司2019年度净利润1,430.87万元。

三、与前次业绩预计的差异说明

本次业绩快报与公司2020年1月23日披露的《2019年度业绩预告》中的初步核算数据略有差异,主要是公司持有上海猫诚电子商务股份有限公司长期股权投资减值测试结果与业绩预告时的估计数据略有差异。

四、备查文件

1.经公司现任法定代表人、主管会计工作的负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表;

2.内部审计部门负责人签字的内部审计报告;

3.深交所要求的其他文件。

特此公告。

海欣食品股份有限公司董事会

2020年2月28日。

002702海欣食品2023年上半年财务风险分析详细报告

海欣食品2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为25,905.55万元,2023年上半年已经取得的短期带息负债为26,475.62万元。

2.长期资金需求该企业长期资金需求为20,234.11万元,2023年上半年已有长期带息负债为21,971.7万元。

3.总资金需求该企业的总资金需求为46,139.66万元。

4.短期负债规模从当前的财务状况来看,该企业短期贷款规模较大。

从其盈利情况来看,如果要求企业立即偿还其短期贷款,则该企业资金缺口为177.26万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是91.47万元。

企业实际已经取得的短期带息负债为26,475.62万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为91.47万元,企业有能力在3年之内偿还的贷款总规模为225.84万元,在5年之内偿还的贷款总规模为494.58万元,当前实际的带息负债合计为48,447.32万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为16,686.01万元。

该资金缺口需要企业持续经营16.87个分析期之后才能填补。

与企业的资金缺口相比,营业收入规模并不大。

资产负债率较高,有可能出现资金链断裂风险。

资金链断裂风险等级为8级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供8,517.66万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为25,203.67万元。

这部分资金缺口目前主要由短期性借款来填补。

其中:应收账款减少1,792.15万元,其他应收款增加143.48万元,预付款项增加3,855.87万元,存货增加4,922.14万元,其他流动资产增加2,210.83万元,共计增加9,340.17万元。

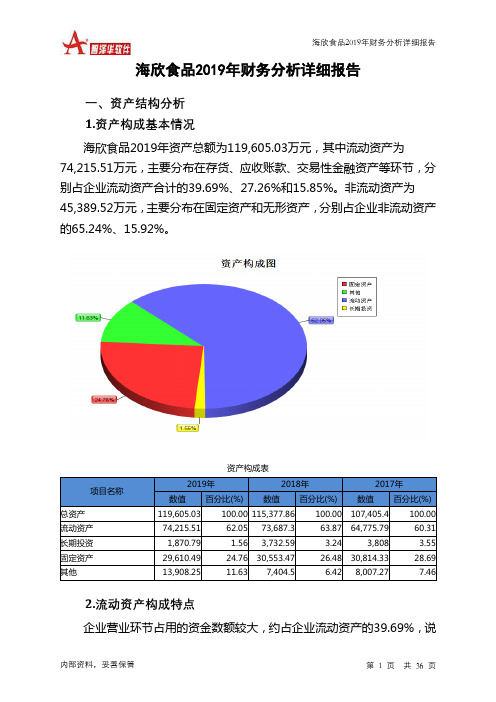

海欣食品2019年财务分析详细报告

海欣食品2019年财务分析详细报告一、资产结构分析1.资产构成基本情况海欣食品2019年资产总额为119,605.03万元,其中流动资产为74,215.51万元,主要分布在存货、应收账款、交易性金融资产等环节,分别占企业流动资产合计的39.69%、27.26%和15.85%。

非流动资产为45,389.52万元,主要分布在固定资产和无形资产,分别占企业非流动资产的65.24%、15.92%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产119,605.03 100.00 115,377.86 100.00 107,405.4 100.00 流动资产74,215.51 62.05 73,687.3 63.87 64,775.79 60.31 长期投资1,870.79 1.56 3,732.59 3.24 3,808 3.55 固定资产29,610.49 24.76 30,553.47 26.48 30,814.33 28.69 其他13,908.25 11.63 7,404.5 6.42 8,007.27 7.462.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的39.69%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的30.02%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产74,215.51 100.00 73,687.3 100.00 64,775.79 100.00 存货29,453.51 39.69 23,546.04 31.95 20,555.14 31.73 应收账款20,227.92 27.26 16,102.46 21.85 15,171.84 23.42 其他应收款252.09 0.34 394.71 0.54 382.27 0.59 交易性金融资产11,766.32 15.85 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金10,511.45 14.16 9,192.42 12.47 7,767.57 11.99 其他2,004.22 2.70 24,451.68 33.18 20,898.97 32.263.资产的增减变化2019年总资产为119,605.03万元,与2018年的115,377.86万元相比有所增长,增长3.66%。

002702海欣食品2022年行业比较分析报告

海欣食品2022年行业比较分析报告一、总评价得分73分,结论良好二、详细报告(一)盈利能力状况得分92分,结论优秀海欣食品2022年净资产收益率(%)为7.76%,高于行业平均值5.2%,低于行业良好值8.7%。

总资产报酬率(%)为5.61%,高于行业良好值4.6%,低于行业最优值7.0%。

销售(营业)利润率(%)为5.18%,高于行业优秀值4.4%。

成本费用利润率(%)为5.5%,高于行业优秀值5.1%。

资本收益率(%)为13.37%,高于行业优秀值11.6%。

盈利能力状况(二)营运能力状况得分60分,结论一般海欣食品2022年总资产周转率(次)为1.0次,高于行业平均值0.8次,低于行业良好值1.8次。

应收账款周转率(次)为7.57次,低于行业平均值18.4次,高于行业较差值7.2次。

流动资产周转率(次)为2.08次,低于行业平均值2.8次,高于行业较差值0.5次。

资产现金回收率(%)为9.75%,高于行业良好值5.8%,低于行业最优值11.5%。

存货周转率(次)为3.43次,低于行业平均值7.1次,高于行业较差值2.6次。

营运能力状况(三)偿债能力状况得分84分,结论良好海欣食品2022年资产负债率(%)为51.35%,优于行业良好值53.0%,劣于行业最优值48.0%。

已获利息倍数为15.97,高于行业优秀值9.8。

速动比率(%)为69.65%,高于行业平均值68.6%,低于行业良好值95.3%。

现金流动负债比率(%)为25.82%,高于行业优秀值21.2%。

带息负债比率(%)为38.74%,优于行业平均值39.9%,劣于行业良好值26.0%。

偿债能力状况(四)发展能力状况得分57分,结论一般海欣食品2022年销售(营业)增长率(%)为4.59%,低于行业平均值21.5%,高于行业较差值-5.2%。

资本保值增值率(%)为107.62%,高于行业良好值107.4%,低于行业最优值110.8%。

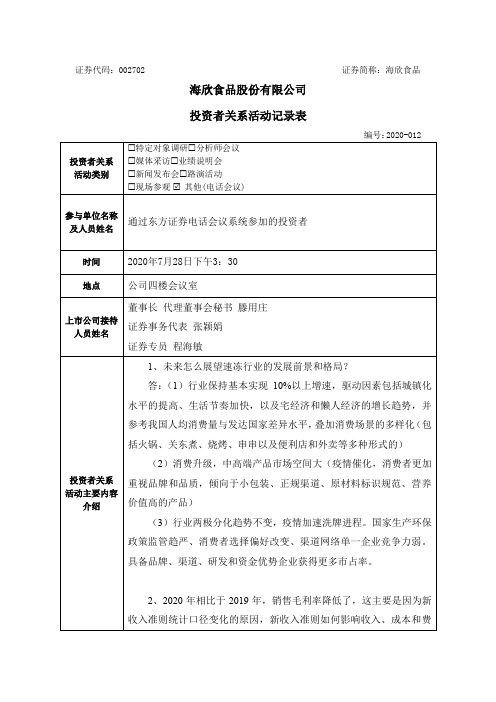

海欣食品:002702海欣食品调研活动信息20200728(1)

具备品牌、渠道、研发和资金优势企业获得更多市占率。

2、2020 年相比于 2019 年,销售毛利率降低了,这主要是因为新 收入准则统计口径变化的原因,新收入准则如何影响收入、成本和费

用的? 答:按照新的收入准则,商超费用和电商费用直接冲减营业收入,

物流费用直接进入成本。旧的收入准则下,商超费用、电商费用和物 流费用均计入营业收入、营业成本之下的费用。

证券代码:002702

海欣食品股份有限公司 投资者关系活动记录表

投资者关系 活动类别

特定对象调研分析师会议 媒体采访业绩说明会 新闻发布会路演活动 现场参观 其他(电话会议)

参与单位名称 及人员姓名

通过东方证券电话会议系统参加的投资者

证券简称:海欣食品 编号:2020-012

时间

2020年7月28日下午3:30

按照旧口径还原今年上半年是实现了营业收入同比增长 25.28%、 综合毛利率提高 1.97 个百分点、费用率下降 2.97 个百分点。

3、今年原材料价格走势判断如何? 答:相比于上半年,主要原材料在下半年存在上涨可能性,但是 同比去年的下半年,原材料成本压力会减小。

4、公司半年报披露,截止三季度预计实现收入 5000-7000 万元, 原因是收入延续增长,产品和渠道结构同比调整,请问公司认为三季 度还是会保持二季度现在这样的同比增速和渠道结构,还是会有一定 程度的调整?

地点

公司四楼会议室

上市公司接待 人员姓名

董事长 代理董事会秘书 滕用庄 证券事务代表 张颖娟 证券专员 程海敏

1、未来怎么展望速冻行业的发展前景和格局?

答:(1)行业保持基本实现 10%以上增速,驱动因素包括城镇化

水平的提高、生活节奏加快,以及宅经济和懒人经济的增长趋势,并

海欣食品:上市两年迅速“变脸”_中报业绩惊现亏损

Industry·Company2012年10月才登陆资本市场的海欣食品(002702)在不到两年时间里即出现业绩“变脸”——据公司最新发布的中报显示,今年1-6月公司实现归属于上市公司的净利润为-66.73万元,而上年同期公司为盈利1649.99万元。

记者发现,海欣食品上市前呈现在投资者面前的财报数据十分靓丽,业绩实现高速增长,但上市后却业绩迅速下滑,甚至出现亏损。

而另一方面,公司的高管变动如“走马灯”,并不长的时间里,已有包括总经理、副总经理、财务总监、董事会秘书等在内的多名高管相继离职。

海欣食品究竟出了什么问题?!海欣食品董事会秘书林天山在接受本刊记者采访时表示,“上半年业绩亏损既有行业的特点,也有公司自身的一些原因,但我们对今年三四季度的业绩还是比较乐观的。

”业绩变脸令人咋舌海欣食品主要从事速冻鱼肉制品和速冻肉制品的生产和销售。

公司于日前发布了2014年半年报。

半年报显示,公司实现营业收入3.53亿元,同比微增4.56%;实现归属于上市公司股东的净利润为亏损66.73万元,同比大幅减少104.04%;归属于上市公司股东的扣除非经常性损益的净利润为-163.71万元,同比减少110.77%。

值得一提的是,今年一季度,公司实现归属于上市公司股东的净利润尚有1070.62万元,这意味着在第二季度里,海欣食品的亏损金额超过1000万元。

而对于业绩的下滑,海欣食品表示,主要是受行业扩产低价竞争冲击,公司销售收入增长缓慢且毛利率同比下降,同时公司调整升级期间,费用投入较大。

此外,东山募投工厂虽已部分投产,但产能释放需要过程,又逢金山工厂停产改造,致使产量下降、成本增加所致。

林天山进一步解释称,“从去年下半年开始,行业扩产加剧,由此使得不少企业为消化产能而以低价促销的方式进行销售,造成利润的下滑。

另一方面,我们新工厂虽然投产了,但产能释放需要一个过程。

”另从海欣食品主营业务构成情况来看,其产品的毛利率也不容乐观。

002702海欣食品2023年三季度经营风险报告

海欣食品2023年三季度经营风险报告一、经营风险分析1、经营风险海欣食品2023年三季度盈亏平衡点的营业收入为34,502.6万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为13.74%,表示企业当期经营业务收入下降只要不超过5,496.51万元,企业仍然会有盈利。

从营业安全水平来看,企业有一定的承受销售下降打击的能力,但营业安全水平并不太高。

2、财务风险从资本结构和资金成本来看,海欣食品2023年三季度的带息负债为43,056.14万元,企业的财务风险系数为0.82。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供42,977.62万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)所有者权益80,471.88 -3.79 85,678.6 6.47 119,556.41 39.54 非流动负债8,194.71 718.12 21,907.4 167.34 29,194.62 33.26 固定资产31,056.02 - 42,311.99 36.24 40,331.54 -4.68 长期投资1,837.87 -7.04 1,319.7 -28.19 876.64 -33.572、营运资本变化情况2023年三季度营运资本为42,977.62万元,与2022年三季度的19,358.29万元相比成倍增长,增长1.22倍。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供29,174.95万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)存货34,866.78 23.14 32,464.26 -6.89 47,155.17 45.25 应收账款17,693.28 6.34 16,566.71 -6.37 16,325 -1.46 其他应收款0 - 0 - 0 - 预付账款1,420.72 -7.47 2,395.43 68.61 3,381.09 41.15 其他经营性资产2,484.16 52.74 4,184.77 68.46 12,751.71 204.72合计56,464.95 17.35 55,611.17 -1.51 79,612.97 43.16经营性负债增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款19,844.14 12.51 23,558.09 18.72 0 -100 其他应付款0 - 0 - 0 - 预收货款0 - 0 - 0 - 应付职工薪酬2,202.46 12.19 2,243.91 1.88 1,600.29 -28.68 应付股利0 - 0 - 0 - 应交税金1,169.5 -38.42 2,736.22 133.96 1,443.02 -47.26 其他经营性负债6,654.29 18.04 7,660 15.11 47,394.71 518.73 合计29,870.39 10.07 36,198.22 21.18 50,438.02 39.344、营运资金需求的变化2023年三季度营运资金需求为29,174.95万元,与2022年三季度的19,412.96万元相比有较大增长,增长50.29%。

002702海欣食品2023年三季度财务指标报告

海欣食品2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为460.84万元,与2022年三季度的4,250.64万元相比有较大幅度下降,下降89.16%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) -3.5 15.65 0.9 -2.28海欣食品2023年三季度的营业利润率为1.22%,总资产报酬率为1.56%,净资产收益率为0.90%,成本费用利润率为1.17%。

企业实际投入到企业自身经营业务的资产为167,528.85万元,经营资产的收益率为1.17%,而对外投资的收益率为-61.96%。

2023年三季度营业利润为488.79万元,与2022年三季度的4,216.85万元相比有较大幅度下降,下降88.41%。

以下项目的变动使营业利润增加:公允价值变动收益增加9.95万元,营业税金及附加减少40.67万元,研发费用减少53.7万元,管理费用减少206.41万元,营业成本减少306.55万元,共计增加617.28万元;以下项目的变动使营业利润减少:投资收益减少25.6万元,其他收益减少36.41万元,信用减值损失减少102.66万元,资产处置收益减少3,292.96万元,财务费用增加190.95万元,销售费用增加267.19万元,共计减少3,915.76万元。

各项科目变化引起营业利润减少3,728.07万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为1.61,与2022年三季度的1.36相比有所增长,增长了0.26。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为112,925.23万元,与2022年三季度的73,275.91万元相比有较大增长,增长54.11%。

002702海欣食品2023年上半年现金流量报告

海欣食品2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为113,583.06万元,与2022年上半年的97,414.48万元相比有较大增长,增长16.60%。

企业通过销售商品、提供劳务所收到的现金为92,837.42万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的81.74%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了3,187.86万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的16.44%。

这部分新增借款59.74%用于长期性投资活动。

二、现金流出结构分析2023年上半年现金流出为122,219.81万元,与2022年上半年的96,635.77万元相比有较大增长,增长26.47%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的54.32%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;吸收投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年上半年海欣食品投资活动需要资金11,153.95万元;经营活动需要资金3,187.86万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-8,649.39万元。

2023年上半年海欣食品筹资活动产生的现金流量净额为5,705.05万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负8,649.39万元,与2022年上半年的798.5万元相比,2023年上半年出现现金净亏空,亏空8,649.39万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公司基本信息表

海欣食品股份有限公司 HaiXin Foods CO.,LTD. 海欣食品 002702 深圳证券交易所 1996-08-12 2012-10-11 福建省福州市仓山区金山建新北路150号1#楼 1325

公司简介

海欣食品股份有限公司是一家主要从事冷冻与常温食品的生产 与销售的中国公司。该公司的冷冻鱼肉制品主要包括鱼丸、肉 燕、芝士丸、龙虾球、鳕鱼豆腐和蟹膏宝等。该公司的速冻肉 制品包括肉丸类和肠类产品,如贡丸、牛肉丸、蟹王肠和桂花 肠。该公司的常温休闲产品包括蟹柳、鱼豆腐、蟹黄卷和鱼板 烧等。该公司的产品销往国内与海外市场,其中华东、华北与 华南地区为其主要市场。

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

海欣食品(002702)2015-2019年二季度财务报表数据-பைடு நூலகம்点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数