香港税务局报税说明

香港个人报税的流程及注意事项

香港个人报税的流程及注意事项

嘿呀!今天咱们来聊聊香港个人报税的流程及注意事项呢!

首先呀,咱们得搞清楚报税的时间。

一般来说,每年的4 月到6 月就是报税的重要时间段哇!哎呀呀,可别错过了哟!

然后呢,就是准备报税的资料啦!像是收入证明、扣除项目的凭证等等,这些可都不能少呀!你说要是少了,那得多麻烦呢?

接下来,咱们得填写报税表格。

这表格里的内容可得认真填呀,千万别填错了!什么个人信息、收入情况、扣除项目,都得准确无误哇!

报完税之后,还得留意税务局的审核通知呢。

要是有啥问题,得及时回应和处理呀!

还有哇,报税的时候一定要诚实!可不能弄虚作假哟!要是被发现了,那可就惨啦!

注意事项也不少呢!比如说,要保存好所有的相关文件和凭证,说不定啥时候就用上了呀!还有呀,要是对某些政策不清楚,一定要咨询专业人士,别自己瞎琢磨,万一弄错了呢?

再就是,要按时缴纳税款,千万别拖欠呀!不然会有滞纳金的,那可就亏大了呢!

哎呀呀,总之,香港个人报税这事儿可不能马虎!大家都得认真对待,按照流程和注意事项来,这样才能顺顺利利地完成报税,你说是不是呀?。

中华人民共和国香港特别政区税务局

中華人民共和國香港特別行政區稅務局稅務條例釋義及執行指引第18號(修訂本)薪俸稅下的個別人士評稅和個人入息課稅本指引旨在為納稅人及其授權代表提供資料及指導。

指引本身並無法律約束力,亦不會影響任何人士向稅務局局長、稅務上訴委員會或法院提出反對或上訴的權利。

本指引取代於1989年9月發出的指引。

稅務局局長劉麥懿明2005年1月稅務條例釋義及執行指引第18號(修訂本)目錄段數第I部-引言 1 婚姻 2同性婚姻 5丈夫與妻子分開居住 6第II部-薪俸稅分開評稅8合併評稅10就合併評稅提出的反對16應評稅入息的扣除18虧損19計算應課稅入息實額20慈善捐款22計算薪俸稅24暫繳薪俸稅25第III部-免稅額26 基本免稅額27已婚人士免稅額28供養父母免稅額32供養祖父母或外祖父母免稅額36供養兄弟姊妹免稅額38子女免稅額41傷殘受養人免稅額45單親免稅額47多於一人作出的申索49第IV部-個人入息課稅選擇個人入息課稅52計算入息總額55虧損57報稅及評稅59 附錄第I部-引言於1990年4月1日生效的《1989年稅務(修訂)(第3號)條例》修訂了丈夫和妻子的薪俸稅評稅基礎及選擇個人入息課稅的程序。

先前將已婚夫婦的入息合計的薪俸稅機制,由分開評稅的新制度取代。

除非納稅人在訂明的情況下選擇了合併評稅,否則就稅務而言,所有1989/90課稅年度及其後年度的評稅,都將丈夫和妻子當作獨立的個人。

已婚女子亦有權選擇個人入息課稅,評稅基礎與其丈夫的相同。

婚姻2. 婚姻的定義載於《稅務條例》(「該條例」) 第2條。

婚姻是否合法,須以婚姻舉行地點的法律決定。

根據該定義的 (a) 段,於香港舉行的婚禮,在根據《婚姻條例》舉行後,即獲承認。

承認的範圍並擴及於1971年10月7日之前根據中國法律與習俗舉行婚禮的舊式婚姻。

《婚姻制度改革條例》已確認該等婚姻有效。

3. 香港沒有法例明確認可在外地舉行的婚姻,這些婚姻是否有效,受國際私法管轄。

中华人民共和国香港特别行政区税务局

它必须是一个营业的场所。 其中包括了用于从事营 业 活 动 的 所 有 房 屋 、场 地 、设 备 或 设 施 ,如 机 器 设 备,仓库、摊位等,并且不论是企业自己拥有的, 还是租用的。 它 必 须 是 固 定 的 ,并 且 是 长 久 性 的 地 点 。但 在 固 定 地点进行的营业活动若有暂时的间断或停顿, 并不 影响这常设机构的存在。 全部或部分的营业活动是透过该营业场所而进行 的。

结语 附件:

ii

引言 《中华人民共和国香港特别行政区基本法》 第一百零 八 条 订 明 , 香 港 特 别 行 政 区 ( 以 下 简 称 “ 香 港 ”) 实 行 独 立 的 税 收 制 度 。 近 年 来 , 中 国 内 地 ( 以 下 简 称 “ 内 地 ”) 与 香 港 之 间 的 活动不断增加,香港的商界在内地营商时,不时会遇到内地及 香港两地税务上的问题。基于两地税制上的差异,在某些范畴 内导致双重征税。为此内地和香港政府就两地避免双重征税问 题进行了磋商。随后,双方就有关《中国内地和香港特别行政 区 关 于 对 所 得 避 免 双 重 征 税 的 安 排 》 ( 以 下 简 称 “ 本 安 排 ”) 内 所 涵盖的项目达成一致意见, 双 方 代 表 并 在 1998 年 2 月 11 日 签 署 备忘录及附后的安排。

避免双重征税的安排 2. 为 使 本 安 排 生 效 ,根 据《 税 务 条 例 》( 第 112 章 ) ( 以 下 简 称 “ 税 务 条 例 ”) 第 49 条 规 定 , 行 政 长 官 会 同 行 政 会 议 已 于 1998 年 2 月 24 日 藉 1998 年 第 126 号 法 律 公 告 宣 布 作 出 了 《 安 排 指 明 (与 中 国 内 地 订 立 的 关 于 对 所 得 避 免 双 重 征 税 的 安 排 )令 》 ( 以 下 简 称 “命 令 ”) [见 附 件 ]。 该 命 令 的 第 1 条 宣 布 已 与 内 地 订立避免双重征税安排。第 2 条指明该安排载列于内地国家税 务总局与香港特别行政区库务局签订的备忘录内。该备忘录及 该安排的详细条文载列于命令附表之内。 3. 本 安 排 旨 在 对 两 地 的 征 税 管 辖 权 作 出 合 理 的 划 分 ,以 避 免对同一项收入在两地被重复征税。本安排的条款基本上参考 了 经 济 合 作 与 发 展 组 织 ( 简 称 OECD) 和 联 合 国 的 税 收 协 议 模 板 , 加 以 适 当 调 整 以 切 合 内 地 及 香 港 的 需 要 。 参 考 OECD 和 联 合国的模板是因为国际性模板总结了世界各国处理相互税收关 系的经验,而且模板条文亦在国际上有认知,亦为处理跨国公 司税务的专业人士所熟识,所以参照两种模板然后拟订的安排 在施行上可望有具体和适切的功效。

最新香港个人所得税报税攻略!你不得不收藏!

最新⾹港个⼈所得税报税攻略!你不得不收藏!⼗五万港漂都在这⼉⼜到⼀年5⽉,港漂们有没有收到税局会寄来的报税表呢?⼤家是否对表格中要填报的数字有些疑惑,不知道从何下笔?⼜很疑惑按⾃⼰的收⼊,要上报多少的薪俸税才算合理?圈君今天就给⼤家介绍⼀下⾹港的个⼈所得税,即薪俸税,以及⼀些常⽤的税务计算⽅法,让你对报税程序做到⼼中有数。

⾸先,我们先来看看在⾹港哪些⼈需要缴纳薪俸税!薪俸税的纳税对象和范围根据⾹港《税务条例》的规定,在⾹港,⼤部分因担任职位、受雇⼯作或收取退休⾦⽽获得⼊息的⼈⼠,均须缴纳薪俸税。

同时,该收⼊必须于⾹港产⽣或得⾃⾹港。

⼀般来说,跟⾹港公司或于⾹港营业的公司签署了雇佣合同,并且主要⼯作地点在⾹港,所获得的⼯资收⼊均符合此要求。

(图⽚来源:⽹络)除了⼯资,⼊息还包括佣⾦、⼩费、花红、津贴、额外赏赐、代替假期的⼯资、退休离职时发放的奖赏或酬⾦、约满酬⾦及⾮现⾦利益,例如提供居所和发放股份奖赏。

在某些特殊的情况下,⽐如,雇员的全部职责均在⾹港以外的地区执⾏;或者是跟海外或者内陆公司签署的雇佣合同,⼀年之中有部分时间在⾹港⼯作。

原则上该雇员的收⼊应按在⾹港⼯作的时间⽐例在⾹港缴纳薪俸税。

税局会就个案具体分析,以决定该雇员具体的纳税收⼊。

薪俸税的缴纳年度⾹港薪俸税的纳税年度是每年的4⽉1⽇⾄次年的3⽉31⽇。

雇员需就此期间的全部收⼊向税局申报。

每年度的暂缴薪俸税是根据上年度的⼊息减去扣减项⽬(和免税额)来评定。

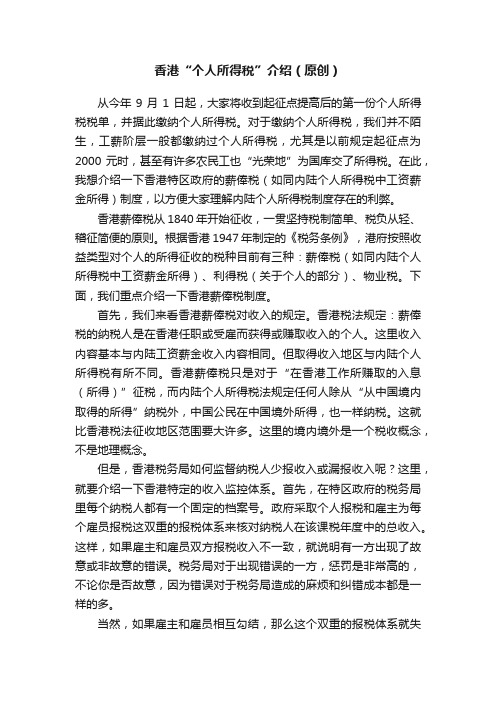

薪俸税的征收流程每年的3⽉31⽇纳税年度结束之后,税局会向每⼀家公司发出IR56B表格,该表格⽤来申报该公司每⼀个员⼯上⼀个纳税年度从该公司获得的全部收⼊。

IR56B表格中包括了雇员的基本职位信息、员⼯上⼀个纳税年度公司全部个⼈⼊息收⼊表、公司为雇员提供的住所详情表等,需在⼀个⽉之内填写表格并寄回税局。

IR56B表格填写参考样本(图⽚来源:⾹港税务局⽹站)说到这⾥,圈君就可以带⼤家⼀起来报⼀次税了!⼤概到5⽉中旬,税局会根据公司的名单陆续向每⼀个员⼯寄出⼀个绿⾊的信封装着绿⾊的报税表。

香港公司税务证明样本

香港公司税务证明样本一、引言香港作为国际金融中心和商业枢纽,吸引了大量的国内外企业在此设立公司。

在进行国际贸易和跨境投资时,税务证明是一项重要的文件。

本文将以香港公司税务证明样本为主题,介绍香港公司税务证明的基本要素和样本格式。

二、税务证明的基本要素1. 公司基本信息税务证明中,首先需要包含公司的基本信息,包括公司名称、注册号码、注册地址等。

这些信息是识别和确认公司身份的重要依据。

2. 税务登记证明税务登记证明是税务部门出具的证明文件,用于证明公司已在香港完成税务登记。

该证明中应包含公司的税务登记号码、登记日期等信息。

3. 纳税记录证明纳税记录证明是证明公司在过去一段时间内的纳税情况的文件。

这份证明会列出公司的纳税年度、纳税种类、纳税金额等信息,并注明是否有欠税记录或处罚情况。

4. 税务清单税务清单是列举公司各项税费的清单,包括所得税、增值税、营业税等。

清单中应包含税款期限、应缴税款金额等详细内容。

5. 审计报告审计报告是由注册会计师事务所出具的,用于证明公司财务状况的文件。

税务证明中应包含最近一期审计报告的摘要信息,如财务报表总结、审计意见等。

三、税务证明样本格式根据香港税务部门的规定,香港公司税务证明样本的格式如下:公司名称:XXX有限公司注册号码:XXX-XXXXXX注册地址:XXXXXX税务登记证明:税务登记号码:XXXXXX登记日期:XXXX年XX月XX日纳税记录证明:纳税年度纳税种类纳税金额(港币)XXXX-XXXX 所得税 XXXXXXXXX-XXXX 增值税 XXXXXXXXX-XXXX 营业税 XXXXX税务清单:税款期限税款种类应缴税款金额(港币)XXXX-XXXX 所得税 XXXXXXXXX-XXXX 增值税 XXXXXXXXX-XXXX 营业税 XXXXX审计报告摘要:财务报表总结:XXX审计意见:XXX四、总结香港公司税务证明是在进行国际贸易和跨境投资时必备的文件。

本文介绍了税务证明的基本要素和样本格式,包括公司基本信息、税务登记证明、纳税记录证明、税务清单和审计报告摘要等内容。

香港“个人所得税”介绍(原创)

香港“个人所得税”介绍(原创)从今年9月1日起,大家将收到起征点提高后的第一份个人所得税税单,并据此缴纳个人所得税。

对于缴纳个人所得税,我们并不陌生,工薪阶层一般都缴纳过个人所得税,尤其是以前规定起征点为2000元时,甚至有许多农民工也“光荣地”为国库交了所得税。

在此,我想介绍一下香港特区政府的薪俸税(如同内陆个人所得税中工资薪金所得)制度,以方便大家理解内陆个人所得税制度存在的利弊。

香港薪俸税从1840年开始征收,一贯坚持税制简单、税负从轻、稽征简便的原则。

根据香港1947年制定的《税务条例》,港府按照收益类型对个人的所得征收的税种目前有三种:薪俸税(如同内陆个人所得税中工资薪金所得)、利得税(关于个人的部分)、物业税。

下面,我们重点介绍一下香港薪俸税制度。

首先,我们来看香港薪俸税对收入的规定。

香港税法规定:薪俸税的纳税人是在香港任职或受雇而获得或赚取收入的个人。

这里收入内容基本与内陆工资薪金收入内容相同。

但取得收入地区与内陆个人所得税有所不同。

香港薪俸税只是对于“在香港工作所赚取的入息(所得)”征税,而内陆个人所得税法规定任何人除从“从中国境内取得的所得”纳税外,中国公民在中国境外所得,也一样纳税。

这就比香港税法征收地区范围要大许多。

这里的境内境外是一个税收概念,不是地理概念。

但是,香港税务局如何监督纳税人少报收入或漏报收入呢?这里,就要介绍一下香港特定的收入监控体系。

首先,在特区政府的税务局里每个纳税人都有一个固定的档案号。

政府采取个人报税和雇主为每个雇员报税这双重的报税体系来核对纳税人在该课税年度中的总收入。

这样,如果雇主和雇员双方报税收入不一致,就说明有一方出现了故意或非故意的错误。

税务局对于出现错误的一方,惩罚是非常高的,不论你是否故意,因为错误对于税务局造成的麻烦和纠错成本都是一样的多。

当然,如果雇主和雇员相互勾结,那么这个双重的报税体系就失效了,这就需要第二个收入监控体系:收入单一账户体系。

香港个税规定

香港个税规定香港个人所得税是香港政府根据税收条例实施的一种税收制度,用于对个人收入征税。

香港个人所得税的税率较低,税法相对简单,税基为居民个人的所得。

按照香港个人所得税制度,个人所得税的税率是分段计算的。

税率从2%到17%不等,根据个人年收入的不同而定。

税率逐渐增加,相应地个人所得税的缴纳也增加。

首先,香港个人所得税制度对各种类型的收入有不同的税率规定。

常见的收入类型包括就业所得、自营业所得、特许税收所得等。

此外,香港政府还设立了一些免税的收入项目,用来鼓励个人投资和创业。

其次,个人所得税的起征点也是一个重要的规定。

根据香港税法,个人所得税起征点为15,000港元。

也就是说,个人年收入低于15,000港元的,不需要缴纳个人所得税。

此外,香港政府还针对特定的收入项目制定了一些特殊规定。

例如,对于股息收入、房地产收入等,政府有特定的税率和计算方法。

这些规定可以帮助个人合理地规划自己的财务,并减轻个人支付的税费。

最后,香港政府对个人所得税的征收有一些减免措施。

例如,个人可以在报税时申请一些政府认可的减免,如教育费用减免、捐款减免等。

这些减免可以降低个人所得税的缴纳金额。

值得一提的是,香港个人所得税的报税周期是一年。

每年4月至6月是个人所得税报税的期限,个人需要根据自己的收入情况填写并提交相关的申报表格。

总的来说,香港个人所得税规定了个人所得税的税率、起征点、特殊规定以及减免措施等,以确保个人所得的公平纳税。

这个税收制度在保护居民利益的同时,也为政府提供了一定的财政收入,促进了经济的稳定和发展。

中华人民共和国香港特别行政区税务局

中华人民共和国香港特别行政区税务局税务条例释义及执行指引第24号服务公司“第二类”安排利得税本指引旨在为纳税人及其授权代表提供资料及指导。

指引本身并无法律约束力,亦不会影响任何人士向税务局局长、税务上诉委员会或法院提出反对或上诉的权利。

税务局局长欧阳富1995年8月税务条例释义及执行指引第24号目录段数引言 1 第二頪安排 4法律原则 6可以接受的安排 14公平及基于各自独立利益的原则 15合资格服务 17获准的扣除 22报税表及会计事项 28执行指引的应用 29附件甲引言财政司司长在1994至95年度的财政预算案演辞中公布,政府拟采取行动,对付一些为避税而订立的「服务公司安排」。

政府对其中两类安排感到特别关注,第一类安排(「第一类个案」)实际为一掩饰真正雇佣关系的安排,在这安排下,一名人士在类似雇佣情况下提供服务所赚取的薪酬,以顾问费用的形式支付予一间受其控制的服务公司,而不是向其本人直接支付薪金;第二类安排(「第二类个案」)主要涉及独资或合伙的非法团商号要求在计算其应评税溢利时,扣除其向另一间受其控制的有限公司或信托(「服务公司」)所支付的、一般被称作管理费用的款项。

2. 在公布了财政预算案后,政府曾与多个执业及专业团体进行磋商,寻求最恰当的办法来处理该等受关注的事情。

政府当局经考虑各方面的意见后,认为应修订《税务条例》,以打击第一类避税安排,有关条文经已由《1995年税务(修订)(第2号)条例》增订,至于这些条文如何实施,请参看税务条例释义及执行指引第25号。

3. 至于第二类安排,政府认为暂时毋须立法管制,而是由税务局透过发出指引,解释在何种情况下,申报扣除支付予服务公司的管理费用会受到质疑;同时更多引用《税务条例》内的一般反避税条文,以阻止这种避税安排被滥用。

故此,本指引旨在阐述本局在引用现行条文以打击第二类安排方面的立埸。

第二类安排4. 正如本执行指引在第一段所指出,第二类安排通常涉及一项协议(「服务公司协议」),在此协议下,一间商号会根据协议向另一间受该商号东主或合伙人直接或间接控制的服务公司支付管理费用。

香港税收法规指南2012-2013

说明书税务局所课征的税项指南2012 – 2013香港特别行政区政府税务局税务局所课征的税项指南本说明书是为不熟悉香港税务法例的人士而印制的,由于只属概略性质,故对税例只作广泛的叙述。

如希望获得更详尽的资料,可浏览本局网页(网址:.hk)或参考有关法例。

目录页数香港税务 1 – 32 利得税 1 – 7 课税范围 1 – 2 评税的基础 22 – 3非居港人士及为非居港人士服务的代理人豁免及扣除 3 – 5税务优惠 6亏损 6折旧免税额7账簿及纪录7 薪俸税8 – 15 课税范围8评税的基础8丈夫与妻子的入息9获准的扣除项目9 – 11 税率12税款宽减12示例13 – 15页数物业税16 课税范围16评税的基础16供业主用作商业用途的物业16 免税额17 – 21 个人入息课税22 – 2324根据《税务条例》纳税人须负的义务(薪俸、利得和物业税)根据《税务条例》雇主须负的义务25 填写报税表25 可扣除的慈善捐款26 双重课税26 收税程序26 – 28 其他税项28 – 32 印花税28 – 29 遗产税30 博彩税30 商业登记30 – 31 酒店房租税31 瞒税是一项刑事罪行32 提交不真确报税表的后果32 事先裁定32 进一步资料32说明书《税务条例》(第112章)规定征收3种直接税。

课税年度是由4月1日至翌年3月31日。

《税务条例》规定征收的税项:-利得税薪俸税物业税利得税课税范围凡在本港经营任何行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的所有利润(由出售资本资产所得的利润除外)的人士,包括法团、合伙商号、信托人或团体,均须缴税。

征税对象并无本港居民或非本港居民的分别。

因此,本港居民可从海外赚取利润而无须在本港纳税,反过来说,非本港居民如在本港赚取利润,则须在本港纳税。

至于业务是否在本港经营及利润是否得自本港的问题,主要是根据事实而定,但所采用的原则可参考香港及其他奉行普通法的法院所判决的税务案例。

香港税务指南2020

香港税务指南2020目录投资基本信息2香港税项概览4企业税务 : 利得税5利得税合规义务8预提税9个人税务 : 薪俸税10薪俸税合规义务13转让定价规则14反避税规则14其他税项/征费15税收协定17香港税务指南2020 投资基本信息货币~ 港元外汇管制~ 香港不实行外汇管制。

香港对境外投资没有最低要求或任何限制,外国投资者可以投资或汇出资本,转换和汇出直接投资产生的利润和股息。

投资者可以通过公开交易市场将其资本带入香港,并以同样的方式汇出资金。

税务机构~香港税务局会计准则/财务报表~《香港财务报告准则》适用。

于香港设立的公司必须制备经审计的年度财务报表。

上市公司必须向公司注册处提交年度财务报表备案。

私人公司可不必向公司注册处提交年度财务报表备案,但必须妥善保存会计账簿和记录。

经审计的财务报表须连同年度利得税报税表(小型法团除外)提交香港税务局。

主要企业类型~ 香港主要企业类型:有限公司(包括上市公司和私人公司)、合伙企业、独资企业和境外法团的分支机构或代表处。

在香港以成立有限公司最为常见,其中大部分为私人股份有限公司。

在香港成立有限公司,必须最少有一名自然人董事及公司秘书。

非居于香港的人士可被委任为公司董事。

有限公司的股东不一定要为香港居民。

境外法团在港开设的分支机构在法律上并不被视为独立于母公司的法人机构。

境外法团的代表办事处功能有所限制,不可以从事营利性的商业活动。

公司注册~ 所有在香港从事活动的企业,无论是否在香港注册成立,都必须在开业后1个月内从香港税务机构(即香港税务局)办理「商业登记证」。

除「商业登记证」外,在香港注册成立的本地公司必须从公司注册处申领「公司注册证明书」。

在外地成立,但于香港设立营业地点的公司,必须在设立营业地点后1个月内向公司注册处申请注册为「注册非香港公司」。

香港提供一站式公司注册及商业登记服务。

网上申请公司注册及商业登记一般最快可在1小时内办妥。

香港税项概览按《税务条例》征收的税款主要有三种,分别为利得税、薪俸税和物业税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

常見問題︰填寫利得稅報稅表

填寫利得稅報稅表〔BIR51及BIR52〕─常見問題及解答

(適用於2010年4月1日或以後發出的報稅表)

引言

為方便納稅人及稅務代表,現載列一些常見問題及解答,以供參考。

問題

一般事項

1 - 9

小型法團/業務

10 - 15

兌換率16

工業建築物或商業建築物免稅額17

互聯網業務18 - 26

代/與非居住於香港的人士進行的交易

BIR51第8部; BIR52第8部

問(27) :「非居住於香港的人士」是指甚麼人士?

答(27) :《稅務條例》沒有載明「非居住於香港的人士」的定義,但稅務局向來都接受這個名稱是指在香港沒有永久業務的人士。

問(28) :若已支付或是應累算的費用是給予一間在英屬處女群島註冊成立的公司,而該公司的董事是居住於香港,及公司的主要管理和控制均在香港,則該公司應否被視為非居住於香港的人士?

問(4) :稅務局會否接納報稅表影印本、沒有簽署的核數師報告書及沒有簽署的財務報表,作為提交報稅表之用?

答(4) :本局不會接納報稅表影印本及未經簽署證實的財務報表,作為提交報稅表之用。

問(5) :我可否將查詢或申索的信件,連同報稅表用同一信封付上?

答(5) :查詢、反對或申索的信件須與報稅表分開提交,除非你是就沒有提交報稅表而作出的估計評稅提出反對。不要把這些信件與報稅表釘在一起,或夾雜在帳目及明細表中。

問(23) :如公司只有一個用作廣告及推廣業務的互聯網網址,我應選擇「是」或「否」呢?

答(23) :你應選擇「否」。

問(24) :如公司有數個互聯網網址用作接受訂單、銷售貨品、提供服務或接受付款,是否須要提交全部互聯網網址的資料?

答(24) :是。你必須另紙提交全部互聯網網址的資料。

問(25) :附註及說明就這項所提及的提供網址公司是指甚麼?

.hk/chi/faq/cpt51.htm

負責執行的條例抱負,使命及信念稅務局組織圖稅收概況服務承諾納稅人約章部門短片開支預算提問回覆職系簡介事先裁定個案年報釋義及執行指引稅務上訴案例負責執行的條例檢控個案新聞公報事先裁定雙重徵稅罰款政策不依時繳稅後果追討欠稅個人資料方面的政策和實務說明以圖文傳真遞交資料、表格及文件2010 -11財政預算案稅務措施申請緩繳暫繳稅或分期繳稅熱線個別人士公司業務僱主稅務代表專欄網上稅務講座雙重徵稅寬免須課稅通知書商業登記印花稅遺產稅博彩稅酒店房租稅更緊密經貿關係安排-索取稅務文件資料慈善捐款及獲豁免繳稅的慈善團體付款儲稅券判定債項利息上訴中的稅務個案(英文版)公用表格小冊子稅務易提交電子資料填報僱主報稅表格的電腦格式稅務代表申請整批延期提交報稅表電子表格稅務常識小測查詢投訴意見箱本局地址及辦公時間電郵地址

答(28) :在英屬處女群島註冊成立的公司,如果公司董事是居住於香港,而公司的主要管理和控制均在香港,則該公司不應被視為非居住於香港的人士。

問(29) :「有密切聯繫人士」是指甚麼?

答(29) :「有密切聯繫人士」是指該人士實質上與你相同或該人士與你最終是由同一權益所控制。

問(30) :本人曾經與六名有密切聯繫的非居住於香港的人士經營業務。其中一人居住在美國,其餘三名是在德國經營業務的法團(但法團在英屬處女群島註冊成立),餘下的兩名是在澳門特別行政區及澳大利亞註冊成立的法團。本人應在第8.3項提供那些資料?

兌換率

BIR51第7.5項; BIR52第7.4項

[你的財務報表是否以外幣擬備?]

問(16) :如公司以外幣擬備財務報表,應採用甚麼兌換率把外幣款額轉換為港幣?

答(16) :你應採用該年度截至帳目結算日的平均兌換率。你可採用本網址所載的主要外幣兌換率。

--------------------------------------------------------------------------------

工業建築物或商業建築物免稅額

BIR51第7.7項; BIR52第7.5項

[在評稅基期內你是否有購買任何物業,並就其申請工業建築物或商業建築物免稅額?]

問(1築物免稅額?

答(17) :不是。要申請該等免稅額,必須先符合一些指定條件。詳情請參閱《稅務條例釋義及執行指引》第2號(修訂本)(繁體/簡體)。

問(14) :如公司是一家小型法團,可否把第7.1.1及7.1.2項留空?

答(14) :不可以,你必須填寫這兩項。

問(15) :應怎樣填寫第7.1.1項的核數師名稱?

答(15) :應填上核數師事務所的名稱。

--------------------------------------------------------------------------------

(iii)在有關課稅年度,沒有根據《稅務條例》第20AE條的推定應評稅利潤;

(iv)在有關課稅年度,應評稅利潤/經調整的虧損沒有包括任何得自《稅務條例》第14A(4)條所定義為「中期債務票據」的利息、利潤/虧損;

(v)在有關課稅年度,不想申請外地稅收抵免;及

(vi)未有就有關課稅年度取得任何關於你的稅務事項的事先裁定。

代/與非居住於香港的人士進行的交易27 - 30

稅項資料31 - 49

財務資料50 - 71

東主或合夥人的個人資料和利潤/(虧損)分配表72 - 78

強制性公積金供款

79 - 85

--------------------------------------------------------------------------------

答(18) :是,但不包括「傳真」。

問(19) :如果利用互聯網接受訂單,只是整個賺取入息過程中的一個次要環節,我應選擇「是」或「否」呢?

答(19) :不管接受訂單在整個賺取入息過程中屬主要或次要部分,均應選擇「是」。

問(20) :如公司接受顧客以電郵地址發出的訂單,是否應當作有用互聯網接受訂購貨品或服務?

[明製備本年度核數師報告書的核數師名稱,並明核數師報告書的簽署日期]

問(13) :如公司是一家小型法團而無須把財務報表及核數師報告書連同報稅表一併遞交,可否先根據管理帳目的資料填寫報稅表及將其提交,稍後才委托核數師製備審計帳目?

答(13) :不可以。你必須在填寫報稅表前製備財務報表、核數師報告書及計算表等文件。

--------------------------------------------------------------------------------

互聯網業務

BIR51第7.8項; BIR52第7.6項

[在評稅基期內你是否有利用互聯網接受訂單、銷售貨品、提供服務或接受付款?]

問(18) :這裏所指的「互聯網」,是否包括「內聯網」及「電子郵件」?

問(6) :不活動公司是否須在填寫報稅表前先備妥經審核帳目?

答(6) :除非你們是《公司條例》所訂明的不活動公司,否則,即使貴公司處於不活動狀態,亦須提交經審計帳目,作為報稅表的佐證文件。

根據《公司條例》,任何公司可藉特別決議形式,授權董事作出一項法定聲明,表明該公司將會處於不活動狀態,並把該法定聲明交付公司註冊處處長。聲明一經交付,公司即由法定聲明交付日起當作不活動公司。如法定聲明指明公司在較後日期才成為不活動公司,則該公司會由該較後日期起當作不活動公司。凡因此給當作不活動公司,均獲豁免受《公司條例》有關經審計帳目條文的管限。

[利用互聯網接受訂單、銷售貨品、提供服務或接受付款所得的海外利潤(已包括在第9.1項內的數額) ]

問(32) :如公司在互聯網上經營的業務有淨虧損,應否填上負數?

答(32) :你只須在這一項填上「0」。

問(33) :如公司的海外業務整體上有虧損,但在互聯網上經營的業務卻有海外利潤,應怎樣填寫這一項?

一般事項

問(1) :如公司的某些項目沒有數額可供填寫,可否把該項留空?

答(1) :不可以。所有項目均須填寫。如沒有數額,可填「0」。

問(2) :如公司財務帳目有角/分位數字,在填寫利得稅報稅表時,是否須填上角/分位數字?

答(2) :無須。你應省略角/分位數字。

問(3) :應如何在項目內填寫數字?

答(3) :填寫數字時請勿加逗號「,」分隔,並請把數字靠右邊排齊。

問(11) :總入息應包括甚麼項目?

答(11) :總入息指所有種類的入息,包括銷售及其他一般業務入息、銷售給和你公司有密切聯繫人士的收入、從銷售資本資產所得收入和不論是否得自主要業務活動的其他無須課稅入息。

問(12) :出售固定資產所得的收入,是否應包括在總入息內?

答(12) :是。

BIR51第7.1.1和7.1.2項

問(10) :甚麼是小型法團/業務?

答(10) :小型法團/業務是指符合以下所有條件的公司:

(i)在評稅基期內的總入息不超過港幣$2,000,000;

(ii)在有關課稅年度的評稅基期內,沒有因使用在《稅務條例》第15(1)(a)、(b)或(ba)條所列舉的知識產權而付款予非居住於香港的人士,不論該款項是已支付或應累算;

答(33) :雖然你在第9.1項填報的海外利潤為「0」,但仍須在此項填寫在互聯網上經營業務所得的海外利潤。

答(9) :不會。如果收集資料是作評稅或收稅用途,可豁免受保障資料條文管限。詳見《個人資料(私隱)條例》(香港法例第486章)第58條。

--------------------------------------------------------------------------------

小型法團/業務

答(20) :是。這個項目包括使用網頁上的表格或電郵等方法接受訂單。

問(21) :第7.8/7.6項的「有利用互聯網接受付款」是指甚麼?

答(21) :「有利用互聯網接受付款」包括電子銀行及網上使用信用咭的付款方式。