华润三九财务分析

华润三九公司2019年财务分析研究报告

华润三九公司2019年财务分析研究报告CONTENTS目录前言 (1)一、实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).结论 (4)二、成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (12)(四).负债增减变化原因 (12)(五).权益的增减变化 (13)(六).权益变化原因 (13)五、偿债能力分析 (14)(一).支付能力 (14)(二).流动比率 (14)(三).速动比率 (14)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (16)(七).负债经营可行性 (16)六、盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (18)(十).成本费用利润率变化原因 (18)七、营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (19)(四).应收账款周转变化原因 (20)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (20)(八).营业周期 (21)(九).营业周期结论 (21)(十).流动资产周转天数 (21)(十一).流动资产周转天数变化原因 (22)(十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (23)(十四).固定资产周转天数 (23)(十五).固定资产周转天数变化原因 (23)八、发展能力分析 (23)(一).可动用资金总额 (23)(二).挖潜发展能力 (24)九、经营协调分析 (24)(一).投融资活动的协调情况 (24)(二).营运资本变化情况 (25)(三).经营协调性及现金支付能力 (25)(四).营运资金需求的变化 (25)(五).现金支付情况 (26)(六).整体协调情况 (26)十、经营风险分析 (26)(一).经营风险 (26)(二).财务风险 (27)十一、现金流量分析 (27)(一).现金流入结构分析 (27)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (29)(四).现金流动的充足性评价 (30)(五).现金流动的有效性评价 (31)(六).自由现金流量分析 (32)十二、杜邦分析 (33)(一).杜邦分析图 (33)(二).资产净利率变化原因分析 (33)(三).权益乘数变化原因分析 (33)(四).净资产收益率变化原因分析 (34)声明 (35)前言华润三九公司2019年营业收入为147.02亿元,与2018年的134.28亿元相比有较大幅度增长,增长了9.49%。

000999华润三九2022年现金流量报告

华润三九2022年现金流量报告一、现金流入结构分析2022年现金流入为2,339,861.35万元,与2021年的2,081,555.18万元相比有较大增长,增长12.41%。

企业通过销售商品、提供劳务所收到的现金为1,757,791.71万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的75.12%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加300,637.5万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的17.5%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析2022年现金流出为2,344,689.15万元,与2021年的2,138,864.79万元相比有所增长,增长9.62%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的25.22%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2022年,工资性支出有所增加,企业现金流出的刚性增加。

2022年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金;取得借款收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;投资支付的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2022年华润三九投资活动需要资金247,920.03万元;经营活动创造资金300,637.5万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2022年华润三九筹资活动需要净支付资金57,545.27万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2022年现金及现金等价物净增加额为负4,192.98万元,与2021年负57,540.53万元相比现金净亏空有较大幅度减少,减少92.71%。

华润三九杜邦分析,因素分析 Word 文档

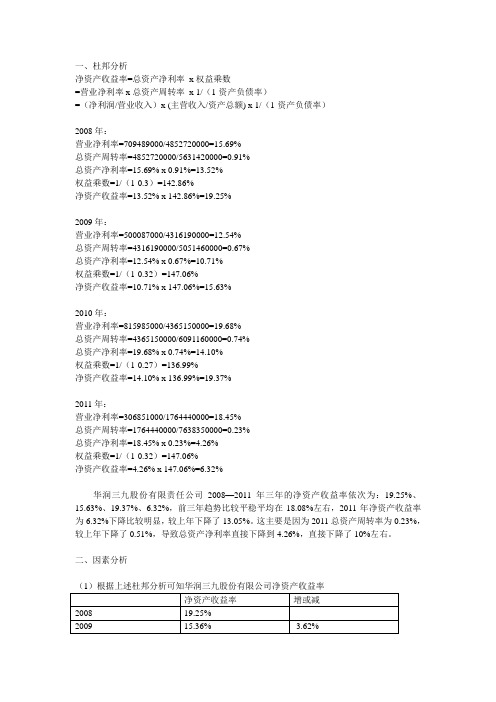

一、杜邦分析净资产收益率=总资产净利率x权益乘数=营业净利率x总资产周转率x 1/(1-资产负债率)=(净利润/营业收入)x (主营收入/资产总额) x 1/(1-资产负债率)2008年:营业净利率=709489000/4852720000=15.69%总资产周转率=4852720000/5631420000=0.91%总资产净利率=15.69% x 0.91%=13.52%权益乘数=1/(1-0.3)=142.86%净资产收益率=13.52% x 142.86%=19.25%2009年:营业净利率=500087000/4316190000=12.54%总资产周转率=4316190000/5051460000=0.67%总资产净利率=12.54% x 0.67%=10.71%权益乘数=1/(1-0.32)=147.06%净资产收益率=10.71% x 147.06%=15.63%2010年:营业净利率=815985000/4365150000=19.68%总资产周转率=4365150000/6091160000=0.74%总资产净利率=19.68% x 0.74%=14.10%权益乘数=1/(1-0.27)=136.99%净资产收益率=14.10% x 136.99%=19.37%2011年:营业净利率=306851000/1764440000=18.45%总资产周转率=1764440000/7638350000=0.23%总资产净利率=18.45% x 0.23%=4.26%权益乘数=1/(1-0.32)=147.06%净资产收益率=4.26% x 147.06%=6.32%华润三九股份有限责任公司2008—2011年三年的净资产收益率依次为:19.25%、15.63%、19.37%、6.32%,前三年趋势比较平稳平均在18.08%左右,2011年净资产收益率为6.32%下降比较明显,较上年下降了13.05%。

华润三九财务报表分析

04 现金流量表

1、现金流入分析 2、现金流出分析 3、经营活动现金流量质量分析 4、投资活动现金流量质量分析 5、筹资活动现金流量质量分析

1、现金流入分析

图1

从总流入结构来分析,经营活动产生的现金流入、投资活动 产生的现金流入和筹资活动产生的现金流入分别占了79.06%、20.55%和0.38% (如图1所示)。华润三九的现金流量结构从内部结构来看基本正常,总流入结构

ቤተ መጻሕፍቲ ባይዱ

2、现金流出分析

图5

2018年现金流量表从总流出结构分析,接近70%的现金流出是由投资活动所导致的。 经营活动现金流出量占68.68%,投资活动现金流出量占26%,筹资活动现金流出量占 5.31%(如图5所示),现金流出结构与上面的现金流入结构相类似。

2、现金流出分析

图6

2017年现金现金流量表从总流出结构分析,超过75%的现金流出是由投资活动所 导致的。经营活动现金流出量占75.25%,投资活动现金流出量占25.56%,筹资活动 现金流出量占2.19%(如图6所示),现金流出结构与上面的现金流入结构相类似。

2、资产负债表:2017-2018年分析

(1)总资产由2017年的16195463732.09元增长到2018年的18029932145.02元, 说明企业资产规模扩大。 (2)从权益总额上来看,这两年没有变化,表明企业筹资风险比较稳定 ,筹资 成本可能变化不太。 (3)留存收益(由盈余公积和未分配利润组成),没有发生变化,增加资产规 模并没有给企业本年带来亏损,表明企业筹资风险可能会下降。 (4)总资产上升这么多是由流动资产、非流动资产同时上升引起的,但流动资 产上升大于非流动资产,说明企业资产的流动性可能上升、经营风险可能下降、 获利能力 可能增强。 (5)在资产与权益两方面综合来看,年末流动负债小于年末流动资产,因此这 种资金结构属于比较稳健 。

华润三九与天士力的财务绩效、财务政策及财务战略的比较研究

通过比较华润三九与天士力的财务绩效、财务政策及财 务战略,可以为企业优化财务管理提供参考,同时也有 助于投资者做出更为明智的投资决策。

研究目的与方法

研究目的

本研究的目的是对华润三九与天士力的财务绩效、财务政策及财务战略进行比较分析,探讨其差异及原因,为 企业改进财务管理提供参考建议。

天士力

天士力在稳健型财务战略方面相对较为保 守,主要通过控制成本、降低负债等方式 来保持公司的稳定发展。这种战略的优点 是可以降低公司的财务风险和经营风险, 但同时也可能限制了公司的发展速度和市 场份额。

收缩型财务战略比较

华润三九

华润三九在收缩型财务战略方面相对较为谨 慎,主要通过减少投资、剥离不良资产等方 式来降低公司的财务风险和经营风险。这种 战略的优点是可以提高公司的稳定性和抗风 险能力,但同时也可能限制了公司的发展速 度和市场份额。

新。

可以将研究拓展到更多具有代 表性的企业,以增加研究的普

遍性和适用性。

THANK YOU.

《华润三九与天士力的财务绩效 、财务政策及财务战略的比较研 究》

2023-10-27

目录

• 引言 • 财务绩效比较 • 财务政策比较 • 财务战略比较 • 结论与建议

01

引言

研究背景与意义

华润三九与天士力作为中国医药行业的代表性企业,其 财务绩效、财务政策及财务战略对于行业的健康发展具 有重要影响。

天士力

天士力在收缩型财务战略方面相对较为保守 ,主要通过减少投资、剥离不良资产等方式 来降低公司的财务风险和经营风险。这种战 略的优点是可以提高公司的稳定性和抗风险 能力,但同时也可能限制了公司的发展速度

论企业营运能力分析—以华润三九为例-会计-毕业论文

论企业营运能力分析—以华润三九为例摘要我们的社会主义市场经济正在不断的发展,各行各业之间的联系无疑也会更加密切,企业之间竞争力也日益加剧,如何在激烈的竞争环境中稳步提高企业自身的核心竞争力是一门值得深究的学问。

无论经济好坏,医药行业永远是一个朝阳企业,这意味着医药行业的竞争将会越来越大,医保局架构下的新政使处方药营销的方方面面都直面挑战,在这种形势下,众多医药制造业或医药贸易企业必然会走向转型,如何应对新形势下新管理方法和营销策略的挑战,是一门技术活。

医药行业中的企业想要脱颖而出,就要学会利用能触摸到的资源,管理层也应该重视企业营运能力分析。

企业中的营运能力主要体现在对资源的合理有效利用和整体的规划整合中,本文主要从企业营运能力的概念和指标入手,把华润三九作为案例,阐明华润三九的基本现状,分析华润三九营运能力中的各项指标,通过分析华润三九的总资产周转率,存货周转率和应收账款周转率等相关指标去揭示华润三九的资源配置情况和资金周转状况,从而达到促进企业改善资源配置的效果。

挖掘企业资本管理中存在的问题及影响因素,针对性的给出一些建议,帮助企业提高自身营运能力。

关键词:华润三九分析营运能力总资产周转率流动资产周转率AbstractOur socialist market economy is developing continuously, and the links between all walks of life will undoubtedly become closer, and the competitiveness among enterprises will also become increasingly intensified. How to steadily improve the core competitiveness of enterprises in the fierce competition environment is a knowledge worth exploring.Regardless of the economy is good or bad, the pharmaceutical industry is always a sunrise enterprises, which means that the medical industry competition will be more and more big, health bureau under the architecture of the new marketing tomeet the challenge of all aspects of prescription, in this situation, many pharmaceutical manufacturing or pharmaceutical trading enterprises will inevitably to the transformation, how to deal with a new management method under the new situation and challenge of marketing strategy, is a skill.To stand out in the pharmaceutical industry, enterprises should learn to make use of the resources they can touch, and the management should also attach importance to the analysis of enterprise operation ability.In the enterprise operation ability mainly manifests in the reasonable and effective use of resources and integration in the overall planning, this article mainly obtains from the concept of enterprise operating capacity and index, the CRC san-jiu as an example, expounds huarun san-jiu basic present situation, analysis the indicators of huarun san-jiu operating capacity, through the analysis of CRC lump-sum total asset turnover, inventory turnover, accounts receivable turnover and the correlative indexes to reveal the CRC san-jiu resource allocation situation and the cash flow status, so as to promote the enterprise to improve the effect of the allocation of resources.This paper explores the existing problems and influencing factors in the capital management of enterprises, and puts forward some targeted Suggestions to help enterprises improve their operating capacity.目录1. 绪论1.1 题目背景及目的1.2 国内外研究状况1.2.1国内研究状况1.2.2国外研究状况1.3 题目研究方法1.3.1文献研究法1.3.2比较分析法1.3.3比率分析法1.3.4趋势分析法1.4论文构成及研究内容2. 企业营运能力分析基本理论阐述2.1营运能力的含义2.2营运能力分析的指标2.2.1总资产周转率的概述2.2.2流动资产周转率的概述2.2.2.1应收账款周转率2.2.2.2存货周转率2.2.2.3现金周转率2.2.3固定资产周转率的概述2.3营运能力分析对企业的重要性及影响3. 华润三九公司基本概况3.1华润三九公司的简介3.2华润三九公司的现状4. 华润三九公司营运能力分析4.1华润三九总资产周转率的分析4.2华润三九流动资产周转率的分析4.2.1应收账款周转率4.2.2存货周转率4.2.3现金周转率4.3华润三九固定资产周转率的分析4.4 华润三九与北京同仁堂的营运能力指标的对比4.4.1总资产周转率4.4.2应收账款周转率4.4.3存货周转率4.4.4现金周转率4.4.5流动资产周转率4.4.6固定资产周转率5.提升华润三九营运能力的相关建议5.1提高总资产周转率5.2多种途径增加现金流入5.3进一步优化存货管理5.4建立应收状况管理责任制5.5提升固定资产管理效率和效益6结语1 绪论1.1题目背景及目的中国社会主义市场经济体制正在不断的发展,我国医药行业在推进经济增长模式的变化和经济构造的调整等方面发挥着越来越重要的作用,但市场体制较简陋和现代化水平较低仍是医药企业当前面临的严峻问题。

000999华润三九2023年上半年财务风险分析详细报告

华润三九2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为384,252.72万元,2023年上半年已经取得的短期带息负债为221,041万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供528,828.73万元的营运资本。

3.总资金需求该企业资金富裕,富裕144,576.01万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为616,814.2万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,028,786.12万元,实际已经取得的短期带息负债为221,041万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,028,786.12万元,企业有能力在3年之内偿还的贷款总规模为1,234,772.08万元,在5年之内偿还的贷款总规模为1,646,744万元,当前实际的带息负债合计为390,425.48万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供841,377.74万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为327,214.95万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加311,334.79万元,其他应收款增加12,043.87万元,预付款项增加27,165.23万元,存货增加219,734.86万元,一年内到期的非流动资产减少27.16万元,其他流动资产增加8,218.92万元,共计增加578,470.51万元。

三九集团的财务危机案例分析

摘要:内部控制,是指一个单位为了实现其经营目标,保护资产的安全完整,保证会计信息资料的正确可靠,确保经营方针的贯彻执行,保证经营活动的经济性、效率性和效果性而在单位内部采取的自我调整、约束、规划、评价和控制的一系列方法、手续与措施的总称。

但有时因为内部控制的失效,使得企业出现一系列问题。

以下是我们对于三九集团内部控制不当而引发财务危机的案例分析。

关键词:经营目标;内部控制;财务危机一、引言1. 三九集团简介:三九企业集团是以生命健康产业为主业,以医药业为中心,以中药现代化为重点的大型企业集团。

1985年赵新先教授带着自已参与研制的"三九胃泰"等三个科研成果和500万元贷款创建起南方制药厂,1998年12月以前隶属解放军总后勤部,1998年12月之后按照中央军委指示精神,从军队系统分出,直属国家经贸委领导。

经过制度创新、管理创新、技术创新已发展成为拥有总资产150亿元,下属企业100多家的以医药为主、多业经营的大型企业集团。

999最新品牌价值49.18亿元。

三九企业集团是原国务院国有资产监督管理委员会直接管理的国集团以医药为主营业务,以中药制造为核心,同时还涉及工程、房地产等领域。

国有大型中央企业。

集团组建于1991年12月,由原国家经贸委、中国人民解放军总后勤部批准成立,其前身是总后勤部所属企业深圳南方制药厂。

目前,集团拥有上市公司“三九医药”以及20多家通过GMP认证的医药生产企业,拥有近1000个中西药产品和覆盖全国的医药销售网络。

并已建成国家级企业技术中心,部分项目列入国家“863”计划,曾多次获国家及省部级技术进步奖项。

集团还培育了闻名国内外的三九品牌,全国驰名商标“999”多次被国家权威机构评为“中国最高认知率商标”。

根据北京名牌资产评估有限公司发布的2005年度中国最有价值品牌评价,“999”品牌价值为83.06亿元。

2006年1月10日,中国品牌研究院发布“中国100最具价值驰名商标”排行榜,三九商标位居药品行业第一位。

华润三九股份有限公司财务分析

华润三九股份有限公司财务分析目录一:华润三九股份有限公司简介二:本文概述三:财务报表分析四:财务比率分析五:主要指标的同行业比较六:附录及说明一:公司简介:华润三九医药股份有限公司是大型国有控股医药上市公司,前身是深圳那份制药厂。

公司2000年3月9日在深圳证劵交易所挂牌上市,主要从事医药产品研发、生产、销售及相关健康服务。

公司核心产品999感冒灵、999皮炎正天丸、参附注射液、新泰林等。

年销售额均在2亿元以上,在国内医药品市场具有相当的高的占有率和知名度。

二:本文概述本文试图从:偿债能力、盈利能力、运营能力和发展能力以及综合分析等五个角度分析华润三九医药股份有限公司2007年至2009年得财务状况。

并基于分析结论提出个人的建议。

三:财务报表分析(一)资产负债表分析(1)从上表中我们可以一目了然的看到,从2007年至2009相邻两年相比较,流动资产2008年有较大幅度的下降,主要原因是其他应收款的大幅度下降2007年其他应收款是3,986,626,242.45元。

而到2008年降为236,275,792.21元。

在2009年相对于2008年有17.42%的增长主要是因为货币资金项目的较大幅度变化所致。

2008年货币资金是718,064,050.11元,而到2009年是1,273,246,013.57元。

(2)流动负债2008年和2007年相比较也有很大幅度的差异。

其主要原因是因为2008年固定资产和无形资产两个项目的大幅度增加所致。

其分别为2008年679,255,214.44元,64,495,579.25元,2009年分别为:1,047,641,514.59元,1,094,882,865.00元。

其中无形资产的增幅是最明显的。

(3)资产总额在2008和2009年相对于2007年下降。

主要原因还是因为2007年有很大数额的其他因收款。

(4)流动负债2008年相对2007年想将了66.8%,原因是2007年有3,071,329,257.43元的短期借款和295,278,068.82元的应付利息所致的。

论企业营运能力分析—以华润三九为例

论企业营运能力分析—以华润三九为例一、简述今天我们来聊聊企业营运能力分析,而且是以华润三九为例。

说起华润三九,大家可能都知道,这家企业在医药行业有着举足轻重的地位。

那么它的营运能力如何呢?让我们一起走近它,看看它的表现。

首先我们要明白什么是企业营运能力,简单来说营运能力就是企业利用资源赚钱的能力。

当我们谈到华润三九的营运能力时,我们关注的是它如何利用自身资源来创造利润。

在这个过程中,华润三九的管理层起到了关键的作用。

他们是如何做出决策,如何调配资源,如何实现盈利的?这些都是我们分析的重点。

接下来我们将从华润三九的财务状况、市场地位、发展战略等方面入手,来深入剖析其营运能力。

当然我们不会使用复杂的专业术语,而是用通俗易懂的语言,让大家更容易理解。

毕竟企业的营运能力不仅关乎企业的生存和发展,也关乎我们每个人的生活。

所以让我们一起期待这次的分析之旅吧!1. 研究背景及目的:介绍当前市场环境下对企业营运能力分析的重要性,以华润三九为例进行详细说明当我们谈论企业的发展,除了看其规模和盈利,其实营运能力也是一个极为重要的方面。

好比一辆跑车,规模像是车身,盈利如同发动机,而营运能力则是驱动这辆跑车前进的油门。

那么在当今的市场环境下,为何企业营运能力分析变得如此重要呢?这里我们以华润三九为例来详细说说。

市场在不断变化,竞争日益激烈,企业要想在这浪潮中立足,就必须运作得灵活而高效。

这时企业的营运能力就显得尤为重要了,营运能力强的企业,能够在市场竞争中迅速响应,抓住机遇及时调整资源配置,从而实现高效运营。

反之营运能力不足的企业,可能会因为反应迟钝而错失良机。

因此对企业营运能力进行分析,可以说是现代企业管理中的一项重要任务。

2. 研究意义:探讨企业营运能力分析对企业经营决策、投资者决策等方面的影响,阐述本文研究的意义当我们谈论企业的成功时,除了利润和市场份额,还有一个至关重要的方面,那就是企业的营运能力。

营运能力不仅关乎企业的日常运营效率和长期发展,还能影响企业经营决策和投资者的决策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.会计年度 2022-12-31 2022-12-31 2022-12-31 货币资金 202257 134594 136196 应收票据 87410 122956 143168 应收账款 44306 47673 55666预付款项 6929 17572 14067其他应收款 5334 6250 6189存货 68353 82368 99995其他流动资产 42 2374 62271流动资产合计 414631 413787 517553 长期股权投资 1888 1980 2656投资性房地产 1370 1296 1513固定资产原值 233387 325048 394602 累计折旧 90363 111819 138002 固定资产净值 143024 213228 256600 固定资产减值准备 8303 6600 7050固定资产 134720 206628 249550 在建工程 61514 36095 27550工程物资 1533 937 40无形资产 128764 142447 151626 开辟支出 3140 3691 3781商誉 -- 30700 58189长期待摊费用 1740 4133 4231递延所得税资产 5964 6185 7560其他非流动资产 4639 13361 --非流动资产合计 345272 447454 506697 资产总计 759904 861241 1024249 短期借款 6126 7909 2275对付票据17593 13049 25122 对付账款62854 59080 78249 预收账款18884 35993 28859 对付职工薪酬25085 31285 38762 应交税费11269 22207 24854 对付利息----1476 对付股利--108 --其他对付款120591 99332 100568 递延收益------一年内到期的非流动负债----1420 其他流动负债1163 ----流动负债合计263565 268963 301586 长期借款426 2626 283 对付债券----49823 专项对付款299 1052 981 估计非流动负债--1095 1095 长期递延收益------递延所得税负债1798 3826 5303 其他非流动负债8759 26071 29075 非流动负债合计11282 34670 86560 负债合计274848 303633 388146 实收资本(或者股本) 97890 97890 97890 资本公积120708 119351 114931 赢余公积30359 36961 42793 未分配利润206329 277641 359950 外币报表折算差额-787-867-681归属于母公司股东权益合计454499 530977 614882 少数股东权益30557 26632 21221 所有者权益(或者股东权益)合计485056 557608 636103 负债和所有者权益(或者股东权益)总计759904 861241 1024249报告日期营业总收入营业收入营业总成本营业成本营业税金及附加销售费用管理费用财务费用资产减值损失投资收益对联营企业和合营企业的投资收益营业利润营业外收入营业外支出非流动资产处置损失利润总额所得税费用净利润归属于母公司所有者的净利润被合并方在合并前实现净利润少数股东损益基本每股收益稀释每股收益2022-12-31552522552522460062226739707817589550739-1569118022477926844205207868394811132998151376045102654680.780.782022-12-31689110689110562993267821900621992266710-1257790939212621196797612547012827820229108109101408--67011.041.042022-12-317801607801606393293089871076024102177988-5521125348-74141179393518164551432972183412146311811055133531.211.212.表3净资产收益率 2022--2022 年每年分别为 16.33%、19.45%、19.79%呈逐渐上升的趋势,且每年净资产收益率均高于同行业净资产收益率均值(2022--2022 年每年分别为 12.01%、10.30%、5.33%)。

该指标反映出企业对有形资产和无形资产进行综合有效运营带来的盈利能力均高于同行业水平,且每年呈递增趋势。

总资产报酬率 2022--2022 年每年分别为 11.11%、12.51%、12.53%,同行业总资产报酬率均值 2022--2022 年每年分别为 9.23 %、8.19% 、4.16%,总资产报酬率每年呈递增趋势且高于同行业均值。

该指标反应净利润加之所得税,也包含支付给债券人的利息体现企业通过资产运营带来给相关利益人带来的收益。

主营业务利润率、成本费用率,该指标反应企业生产过程获取利润的能力,其能力的高低直接影响净资产收益率、总资产报酬率,从而影响企业的利润, 2022 到 2022 年上升幅度较大, 2022 到 2022 年虽有所下降,但下降幅度很小,说明企业营业盈利能力还是保持平稳。

每股收益 2022--2022 年每年分别为 0.78 、1.04、1.21 每年逐渐上升,说明投资者投入资本保值增值能力保持上升趋势。

综合以上指标的分析,可以看出华润三九的盈利能力呈总体上升的趋势同时高于同行业水平。

项目应收账款周转率(次) 2022-12-3114.712022-12-3114.982022-12-3115.10项目2022-12-31 2022-12-31 2022-12-31 净资产收益率16.33% 19.45% 19.79% 同行业净资产收益率均值12.01% 10.30% 5.33% 总资产报酬率11.11% 12.51% 12.53% 同行业总资产报酬率均值9.23 % 8.19% 4.16% 主营业务利润率57.68% 59.83% 59.02% 成本费用率20.66% 22.82% 22.45% 每股收益(元) 0.78 1.04 1.21表4应收账款周转率 2022--2022 年每年分别为 14.71、14.98 、15.10,同行业应收账款周 转率均值 2022--2022 年每年分别为 8.11、7.82、3.52,华润三九应收账款周转率每年呈上 升趋势且明显高于同行业均值, 说明企业平均收款期较同行业短, 应收账款收回速度快, 企 业应收账款不会影响营运资金的正常周转。

存货周转率 2022--2022 年每年分别为 9.41、9.14 、8.56,呈下降趋势,但下降幅度 较小且明显高于同行业存货周转率均值(2022--2022 年每年分别为 3.61、3.55、1.71),华 润三九较高的存货周转率说明企业的存货的销量好,市场好, 同时也表现出企业购、产、销 平衡效率高。

总资产周转率 2022--2022 年每年分别为 0.81、0.85、0.83 近 3 年变化幅度不明显, 虽 2022 有下降趋势,但同行业均值也有所下降且明显高于同行业水平,该指标反应企业营业 收入和各项资产的利用情况,高总资产周转率说明华润三九合理的利用企业资产提高企业的 运营能力。

综合以上指标分析, 企业的营运能力较同行业高, 企业在应收账款、 存货和各项资产的 利用情况,不会影响企业的正常运营。

项目 2022-12-312022-12-312022-12-31短期偿债能力速动比率131.38% 123.22% 138.45% 同行业速动比率均值193% 192% 175% 流动比率157.32% 153.85% 171.61% 同行业流动比率均值247% 252% 230% 现金比率76.74% 50.04% 45.16% 同行业现金比率均值44.12%35%29.38%长期偿债能力资产负债率36.17% 35.26% 37.90% 同行业资产负债率均值34.82%35.53%37.52%同行业应收账款周转率均值(次)存货周转率(次)同行业存货周转率均值(次)总资产周转率(次)同行业总资产周转率均值(次)8.11 9.41 3.61 0.81 0.73 7.82 9.14 3.55 0.85 0.703.52 8.56 1.71 0.83 0.34表5:流动比率和速动比率从 2022 年到 2022 年出于上升的趋势,流动比率低于 200%,速动比率却高于 100%,但是都没有达到同行业均值比率。

现金比率 2022 年和 2022 年都超过了同行业均值比率且超过 50%。

这三个指标综合说明了华润三九的短期偿债能力不断增强。

造成流动比率和速动比率较低,现金比率过高原因是其持有过多的速动资产特殊是现金,说明企业即将用于支付债务的现金类资产越多,企业短期偿债能力也就越高。

:资产负债率指标越大,说明企业债务负担越重,说明企业的偿债能力较好,企业债务负担较轻。

股东权益比率=1-资产负债率,该指标彻底受资产负债率的影响,且该指标越高,表示投资人投资多形成的资产越多,偿还债务的保证程度越大。

华润三九较轻的企业债务负担,导致较高的股东权益,说明企业长期偿债能力较好。

表6主营业务收入增长率从 2022 年到 2022 年处于相对的下降趋势。

但是主营业务收入比率都为正,说明华润三九的主营销售收入是上升趋势。

净利润增长率、净资产增长率在 2022、2022 年相对于 2022 年都是上升的,且净利润增长率在2022 年增长得很明显相对于 2022 年绝对增长了40.16相比较而言,这两个指标都为正值,说明企业本期利润增加。

2022 年各指标相对都有所下降。

但是从实际的数据看还是在增长的。

所以华润三九的发展能力挺好的股东权益比率63.83% 64.74% 62.10%综合以上华润三九在盈利能力、营运能力、偿债能力以及发展能力4个方面的分析,每年的销售收入及利润等都在比较平稳的增长,企业的盈利、发展潜力也比较强企业财务状况较好。