财务报账记录表(财务人员个人经办账目表)

关于财务人员现实表现材料(6篇)

关于财务人员现实表现材料(6篇)材料120x2023年,在领导及同事们的帮助指导下,通过自身的努力,我个人无论是在敬业精神、思想境界,还是在业务素质、工作能力上都得到进一步提高,并取得了一定的工作成绩,现将本人一年以来的个人工作总结报告如下:一、在学习上,注重提升个人修养1、通过杂志报刊、电脑网络和电视新闻等媒体,认真学习贯彻党的路线、方针、政策,不断提高了政治理论水平,加强政治思想和品德修养。

2、认真学习财经、廉政方面的各项规定,自觉按照国家的财经政策和程序办事。

3、努力钻研业务知识,积极参加相关部门组织的各种业务技能的培训,严格按照“勤于学习、善于创造、乐于奉献”的要求,坚持“讲学习、讲政治、讲正气”,始终把耐得平淡、舍得付出、默默无闻作为自己的准则;始终把增强服务意识作为一切工作的基础;始终把工作放在严谨、细致、扎实、求实上,脚踏实地工作。

4、不断改进学习方法,讲求学习效果,“在工作中学习,在学习中工作”,坚持学以致用,注重融会贯通,理论联系实际,用新的知识、新的思维和新的启示,巩固和丰富综合知识、让知识伴随年龄增长,使自身综合能力不断得到提高。

5、全力融入单位组织开展的各项业务技能活动,在领导的带领和同事们的帮助下挖掘了自己的潜力,增长了业务知识,开阔了自己的视野,提升了政治业务能力。

二、在思想上,认真履行廉政建设作为一名财务工作者,我在工作中能认真履行岗位职责,坚守工作岗位,遵守工作制度和职业道德,做好财务工作计划,乐于接受安排的常规和临时任务,如完成单位领导离任审计、廉政专项治理、自查自纠情况报告及清房相关事项等。

三、在工作上,扎实做好本职工作一年来,本人以高度的责任感和事业心,自觉服从组织和领导的安排,努力做好各项工作,较好地完成了各项工作任务。

由于财会工作繁事、杂事多,其工作都具有事务性和突发性的特点,在财务战线上,本人始终以敬业、热情、耐心的态度投入到本职工作中。

对待来报账的同志,能够做到一视同仁,热情服务、耐心讲解,做好会计法律法规的宣传工作。

个人日常报账表格模板

个人日常报账表格模板

以下是一个个人日常报账表格模板:

日期 | 类别 | 项目 | 金额(元)| 备注

---------|---------|---------|------------|---------

1月1日|餐饮|午餐|35|和同事一起吃饭

1月2日|交通|公交车|3|上班

1月2日|购物|生活用品|88.5|购买洗发水、牙刷等

1月3日|娱乐|电影票|50|和朋友一起看电影

1月4日|餐饮|晚餐|70|请客吃饭

1月5日|医疗|看病|200|看医生开药

1月6日|交通|打车|20|回家

1月7日|购物|服装|150|购买一件外套

1月8日|娱乐|游乐园门票|120|和家人去玩

请根据自己的需要修改或增加表格内容,例如新增列来记录收入、用途等。

同时,根据实际情况,选择适当的类别和项目,帮助你更好地管理个人开支情况。

财务人员42套工作常用财务单据excel模板

财务人员42套工作常用财务单据excel模板作为财务人员,我们在日常工作中经常需要使用各种财务单据进行记录和处理财务数据。

这些财务单据帮助我们记录业务流水,保证财务数据的准确性和透明度。

在实际工作中,我们可以使用Excel软件来制作和管理这些财务单据模板,以提高工作效率和减少错误的发生。

下面是42套常用的财务单据Excel模板。

1.付款凭证模板:用于记录企业付款的相关信息,如付款日期、付款对象、付款金额等。

2.收款凭证模板:用于记录企业收款的相关信息,如收款日期、收款对象、收款金额等。

3.报销单模板:用于记录员工的差旅费用报销情况,包括交通费、餐费、住宿费等。

4.借款单模板:用于记录员工的借款情况,包括借款金额、借款事由等。

5.费用申请单模板:用于记录员工申请费用预算的情况,包括预算金额、费用用途等。

6.销售发票模板:用于记录企业的销售收入情况,包括商品名称、销售数量、销售金额等。

7.采购发票模板:用于记录企业的采购成本情况,包括商品名称、采购数量、采购金额等。

8.费用发票模板:用于记录企业支出的各类费用,如租金、办公用品购买等。

9.资金计划模板:用于记录资金的计划使用情况,包括资金来源、资金用途等。

10.资金调拨单模板:用于记录企业内部资金调拨情况,包括调拨金额、调拨对象等。

11.固定资产验收单模板:用于记录企业购置的固定资产的验收情况,包括资产名称、资产数量等。

12.固定资产折旧表模板:用于记录企业固定资产的折旧情况,包括资产名称、折旧金额等。

13.月度经营报表模板:用于记录企业每月的经营情况,包括销售收入、成本费用、利润等。

14.年度经营报表模板:用于记录企业每年的经营情况,包括销售收入、成本费用、利润等。

15.财务报表模板:用于编制企业的财务报表,包括资产负债表、现金流量表、利润表等。

16.现金日记账模板:用于记录企业的现金收支情况,包括收入、支出、余额等。

17.银行存款日记账模板:用于记录企业的银行存款情况,包括存款、支取、余额等。

代理记账档案管理制度(二篇)

代理记账档案管理制度代理记账是指企业委托专业会计机构或个人,进行企业财务会计、报税、财务分析等工作。

随着市场的发展,越来越多的企业选择委托代理记账,来降低企业的财务成本、提高效率。

然而,代理记账工作需要遵守一定的规范和制度,以确保代理记账的质量和合规性。

代理记账档案管理制度就是其中之一,它是指在代理记账过程中对相关档案进行管理的规章制度。

下面将详细介绍代理记账档案管理制度的内容和要点。

一、档案的基本管理原则1. 完整性原则:代理记账机构应建立健全完整的档案管理体系,包括档案的存储、整理、传递等环节,确保档案的完整性和准确性。

2. 保密性原则:代理记账机构应严格遵守有关财务信息保密的法律法规,妥善保管客户的财务信息,确保客户信息的安全性。

3. 时效性原则:代理记账机构应及时、准确地处理客户的财务信息,确保代理记账工作的时效性。

4. 独立性原则:代理记账机构应在处理客户的财务信息时保持独立性,不受他人的影响并依法履行职责。

二、档案的分类与归档1. 档案的分类:代理记账机构应将档案根据不同的类型进行分类,包括财务会计档案、税务档案、人事档案等。

2. 档案的命名:代理记账机构应对每个档案进行命名,并按照一定的规范进行命名,以方便后续的查找和管理。

3. 档案的归档:代理记账机构应按照时间顺序将档案进行整理和归档,确保档案的有序存放。

三、档案的保存期限1. 财务会计档案:代理记账机构应根据《企业会计准则》的规定,保存财务会计档案的原始凭证和相关会计文件,保存期限不少于10年。

2. 税务档案:代理记账机构应根据税务法规定,保存税务档案的相关材料和报表,保存期限根据税务机关的要求决定。

3. 人事档案:代理记账机构应保存雇员的人事档案,保存期限根据劳动法规定和企业政策决定。

四、档案的保管和传递1. 档案的保管:代理记账机构应设置专门的档案保管室,确保档案的安全与可靠,采取适当的措施防止档案的丢失和损坏。

2. 档案的传递:代理记账机构应确保档案在传递过程中的安全性和完整性,采取相应的措施降低档案的遗失和泄露风险。

工会财务管理办法

公司工会财务管理办法为加强工会财务管理,规范会计核算行为,保证会计信息质量,根据《中华人民共和国工会法》、《中华人民共和国会计法》、《工会会计制度》及《会计基础工作规范》等国家法律、法规有关规定,结合本工会实际情况,制定本办法。

1、工会是依法独立的会计核算体系。

设置会计机构配备会计人员,会计人员按照国家法律、法规有关规定对工会经济活动进行会计核算,实行会计监督。

2、会计人员的配备按照不相容职务相分离的原则,会计岗位不得兼任出纳岗位工作,出纳岗位不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作。

3、财务专用章设专人保管,个人印鉴由本人或者其授权人保管.不得一人保管支付款项所需的全部印章;不得由一人办理货币资金业务的全过程。

4、工会经费收支实行工会委员会集体领导下的工会主席一支笔审批责任制度。

根据工会业务量的需要设置财务机构,配备会计人员或者兼职会计人员。

未取得会计从业资格证的人员不得从事会计工作.会计人员调动或者离职必须将本人所管的会计工作移交给接替人员,没有办清交接手续,不得调动或者离职。

严格按照《会计基础工作规范》、《工会财务会计制度》及国家法律、法规有关规定对工会经济活动进行会计核算,实行会计监督。

(1)建立会计帐套、设置会计科目、审核原始凭证、填制会计凭证、算账、记账、对帐、结账及编制会计报表,做到数字真实、计算准确、内容完整,証证、账证、账实、账表相符。

(2)定期对库存现金、有价证券进行抽查、盘点.在出纳人员在场的前提下,进行实地盘库、核对有价证券,盘点结果填写《盘点报告表》,对盘库发现的问题书面上报工会主管领导等待处理结果,待处理结果决定进行账务处理。

(3) 编制工会年度收支预算和年终决算,定期并向工会负责人报告财务收支情况,接受上级工会及经费审查委员会对工会经费收支情况的审查.(4)负责工会经费收入专用收据的领购、发放、使用、保管与稽核工作。

指导出纳工作、管理财务专用章,定期打印装订会计凭证、帐薄及会计报表,严格按照《会计档案管理办法》保管会计档案。

会计财务移交表

会计财务移交表第一篇:会计财务移交表会计财务移交表(管账人)1.资产负债表张2.债权明细表3.债务明细表4.会计资料(1),会计账簿(2),会计凭证共移交人:接交人:监交人:张张本(其中总张册册至年本,明细账册。

月日本,现金日记账本)第二篇:财务移交表大屯营乡村财务移交表移交时间:移交地点:参加人员:移交内容:一、资金账面余额:元银行存款元。

移交现金元,存款元,票据元。

二、账簿现金账()银行账()总分类账()往来明细账()固定资产明细账()应付明细:()三、收据、有价证券收据本,支票张,其他四、合同、档案资料五、公章、印鉴。

行政章()财务章()其他章()六、其他移交人:接交人:鉴证人:村委会(盖章)年月日第三篇:工作及财务移交表工作及财务移交表一、会计人员的交接,主要包括以下几个方面:1、将尚未处理完毕的业务,处理完毕,工作及财务移交表。

一般将交接截至期放在月末,这就是说,将月底之前的凭证、帐簿、报表等编制登记完毕。

2、整理保管的各种会计资料(如凭证、帐簿、报表等)和各种会计物品(如证件、发票、印章、电算化密码等),并列示于交接清单上。

3、整理尚无法处理的业务,列示于交接清单上,注明已处理的程度、相关的凭证资料等。

4、交待其他相关事宜,比如相关工作联系部门(包括企业内部和外部)联系人的联系方式、相关会计处理的流程方法等等。

这些内容视你的具体情况而定,以将你工作的内容交待清楚为准。

5、打印交接清单,一式三份。

按照交接清单交接工作,交接无误后,由移交人、接交人、监交人各自签章,各执一份交接清单。

二、会计人员办理移交手续前,必须及时作好移交准备1、已经受理的经济业务尚未填制会计凭证,应当填制完毕,工作总结《工作及财务移交表》。

2、尚未登记的帐目,应当登记完毕,并在最后一笔余额后加盖经办人印章。

3、整理应该移交的各项资料,对未了事项写出书面材料。

4、编制移交清册,列明应当移交的会计凭证、会计帐簿、会计报表、印章、现金、有价证券、支票簿、发票、文件、其它会计资料和物品;实行会计电算化的单位,从事该项工作的移交人员还应当在移交清册中列明会计软件及密码、会计软件数据磁盘及有关资料、实物等内容。

财务报销管理制度及流程

财务报销管理制度及流程财务报销管理制度及流程(通用6篇)随着时代的发展,财务报销的趋势是必然的,在面临一系列问题之时,我们要把可能出现的问题先前做好预案,以备不时之需。

下面店铺整理的财务报销管理制度及流程,供你参考。

财务报销管理制度及流程篇1第一章总则第一条为加强发票管理和财务监督,促进发票直接、快速、合理的批报,规范发票报销标准和程序,特制定本规定。

第二条江苏XX房地产发展有限公司及其下属分公司、控股子公司、项目部的发票报销,必须遵守本规定。

第二章细则第三条经办人员对客户填开的发票必须认真审核,保证所取得发票的完整性、有效性与合法性。

(一) 发票必须内容真实,项目齐全,字迹清楚,不得有涂改现象。

购买商品较多时,可开商品统称发票,但必须附上盖有销售方印章的发票清单。

(二) 发票必须按照规定的时限、号码顺序填开,全份一次复写,各联内容完全一致。

发票合计栏必须大小写俱全,大小写金额相符。

(三) 发票上必须有国家税务总局规定套印的全国统一的发票监制章,以及开票单位或个人加盖的单位财务印章或发票专用章。

(四) 收款收据视为白条,经办人员有权拒绝,并不得做为发票报销。

国家行政事业性收费收据除外,但必须是套印财政监制章的收据,且该收据仅使用于收取行政事业性收费方为有效。

特殊情况开具收款收据的,视金额大小要经过财务负责人、总经理批准同意。

(五) 经办人员要取得相应行业的发票,拒绝接受客户用第四条差旅费报销应严格遵守有关差旅费报销的规定,取得的费用发票应当真实有效。

(一) 车票。

计程车票原则上不予报销,特殊情况确需搭乘的要注明起止地点和事由。

公交车票单人连号不得报销,多人同行的连号票必须由当事人签字确认,公交车票要注明起止地点,不注明者不予报销。

(二) 住宿。

发票上必须写明时间、人数、单价、金额、公司名称,缺一不可。

入住宾馆若有多项消费的,必须附上盖有宾馆印章的消费明细单,不得统开住宿费。

(三) 报销。

出差发票,该次出差的所有费用一次性报销,不得零散分次报销。

(完整版)《初级会计学》案例分析题答案

第一章总论案例一王先生准备办一家企业,他有10万元存款,租了一间办公室,花费3000元作为一年的租金,支付各种办公费用6000元,用银行存款购入8万元商品,同时全部卖出收到货款99000元,贷款已经存入银行。

请问王先生的公司在经过这些经济活动以后是否还符合会计恒等式?答:企业的资产与权益是相互依存的,有一定数额的资产,必然有相应数额的权益;反之亦然。

所以,在数量上任何一个企业的所有资产与所有权益的总额必定相等。

用公式表示为:资产=负债+所有者权益。

王通先生的公司在经过这些经济活动以后仍然符合会计恒等式。

各项经济业务对会计恒等式的影响如下:(1)10万元存款租用办公室,减少了10万元银行存款但增加了10万元待摊费用,资产类项目总额保持不变,从而会计恒等式仍然平衡。

(2)花费3 000元作为一年的租金,待摊费用减少了3000元,同时管理费用增加了3000元。

由会计等式资产=负债+所有者权益+(收入-费用)可得:资产+费用=负债+所有者权益+收入。

这笔业务导致资产类项目减少3000元,同时费用类项目增加3000元,会计等式仍然平衡。

(3)支付各种办公费用6 000元,银行存款减少了6000元,同时管理费用增加了6000元。

由会计等式资产=负债+所有者权益+(收入-费用)可得:资产+费用=负债+所有者权益+收入。

这笔业务导致资产类项目减少6000元,同时费用类项目增加6000元,会计等式仍然平衡。

(4)用银行存款购入8万元商品,减少了8万元银行存款但增加了8万元存货,资产类项目总额保持不变,从而会计恒等式仍然平衡。

(5)卖出商品收到货款99 000元,银行存款增加了99000元,同时存货减少了8万元,资产类项目总额增加19000元;这一业务能够为企业带来收入19000元(99000-80000)。

由会计等式资产=负债+所有者权益+(收入-费用)可得:资产+费用=负债+所有者权益+收入。

这笔业务导致资产类项目增加19000元,同时收入类项目增加19000元,等式两边同时增加相同的数量,会计等式仍然平衡。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

388 389 390 391 392 393 394 395 396 397 398 399 400 401 402 403 404 405 406 407 408 409 410

第 18 页,共 89 页

411 412 413 414 415 416 417 418 419 420 421 422 423 424 425 426 427 428 429 430 431 432 433

第 11 页,共 89 页

250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272

第 12 页,共 89 页

273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295

第 39 页,共 89 页

894 895 896 897 898 899 900 901 902 903 904 905 906 907 908 909 910 911 912 913 914 915 916

第 40 页,共 89 页

917 918 919 920 921 922 923 924 925 926 927 928 929 930 931 932 933 934 935 936 937 938 939

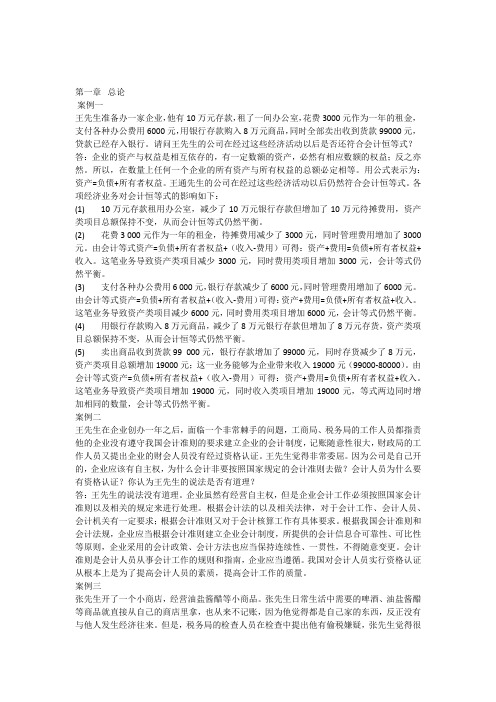

单位:

2018年

№

月日

财务报账记录表

某某单位 ( 某路 X号)

账目信息

账目名称

商品送货方

类型

( 财务人员个人经办账目记录表)

财务:张某某

金额汇总 ( ¥):

发票信息

数量

规格

发票号码 票面金额

¥

开票日期

1

3 25 A4纸购买 某办公有限公司

办公耗材

200箱 8包/ 箱,500 张/ 包

500.00 2017/3/15

第 35 页,共 89 页

802 803 804 805 806 807 808 809 810 811 812 813 814 815 816 817 818 819 820 821 822 823 824

第 36 页,共 89 页

825 826 827 828 829 830 831 832 833 834 835 836 837 838 839 840 841 842 843 844 845 846 847

第 25 页,共 89 页

572 573 574 575 576 577 578 579 580 581 582 583 584 585 586 587 588 589 590 591 592 593 594

第 26 页,共 89 页

595 596 597 598 599 600 601 602 603 604 605 606 607 608 609 610 611 612 613 614 615 616 617

第 56 页,共 89 页

第 57 页,共 89 页

第 58 页,共 89 页

第 59 页,共 89 页

第 60 页,共 89 页

第 61 页,共 89 页

第 62 页,共 89 页

第 63 页,共 89 页

第 64 页,共 89 页

第 65 页,共 89 页

第 66 页,共 89 页

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

第 1 页,共 89 页

20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42

第 2 页,共 89 页

43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65

第 29 页,共 89 页

664 665 666 667 668 669 670 671 672 673 674 675 676 677 678 679 680 681 682 683 684 685 686

第 30 页,共 89 页

687 688 689 690 691 692 693 694 695 696 697 698 699 700 701 702 703 704 705 706 707 708 709

第 5 页,共 89 页

112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134

第 6 页,共 89 页

135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157

¥ 500.00 ¥ 856.00

第 46 页,共 89 页

第 47 页,共 89 页

第 48 页,共 89 页

第 49 页,共 89 页

第 50 页,共 89 页

第 51 页,共 89 页

第 52 页,共 89 页

第 53 页,共 89 页

第 54 页,共 89 页

第 55 页,共 89 页

第 19 页,共 89 页

434 435 436 437 438 439 440 441 442 443 444 445 446 447 448 449 450 451 452 453 454 455 456

第 20 页,共 89 页

457 458 459 460 461 462 463 464 465 466 467 468 469 470 471 472 473 474 475 476 477 478 479

第 37 页,共 89 页

848 849 850 851 852 853 854 855 856 857 858 859 860 861 862 863 864 865 866 867 868 869 870

第 38 页,共 89 页

871 872 873 874 875 876 877 878 879 880 881 882 883 884 885 886 887 888 889 890 891 892 893

第Hale Waihona Puke 9 页,共 89 页204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226

第 10 页,共 89 页

227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249

第 13 页,共 89 页

296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318

第 14 页,共 89 页

319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341

第 15 页,共 89 页

342 343 344 345 346 347 348 349 350 351 352 353 354 355 356 357 358 359 360 361 362 363 364

第 16 页,共 89 页

365 366 367 368 369 370 371 372 373 374 375 376 377 378 379 380 381 382 383 384 385 386 387

第 33 页,共 89 页

756 757 758 759 760 761 762 763 764 765 766 767 768 769 770 771 772 773 774 775 776 777 778

第 34 页,共 89 页

779 780 781 782 783 784 785 786 787 788 789 790 791 792 793 794 795 796 797 798 799 800 801

第 23 页,共 89 页

526 527 528 529 530 531 532 533 534 535 536 537 538 539 540 541 542 543 544 545 546 547 548

第 24 页,共 89 页

549 550 551 552 553 554 555 556 557 558 559 560 561 562 563 564 565 566 567 568 569 570 571

第 43 页,共 89 页

986 987 988 989 990 991 992 993 994 995 996 997 998 999 1000 1001 1002 1003 1004 1005 1006 1007 1008

第 44 页,共 89 页

1009

第 45 页,共 89 页

1,356.00 报账金额 备注

第 7 页,共 89 页

158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180

第 8 页,共 89 页

181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203