2020年(财务管理表格)财务监督检查记录表

财务管理检查表

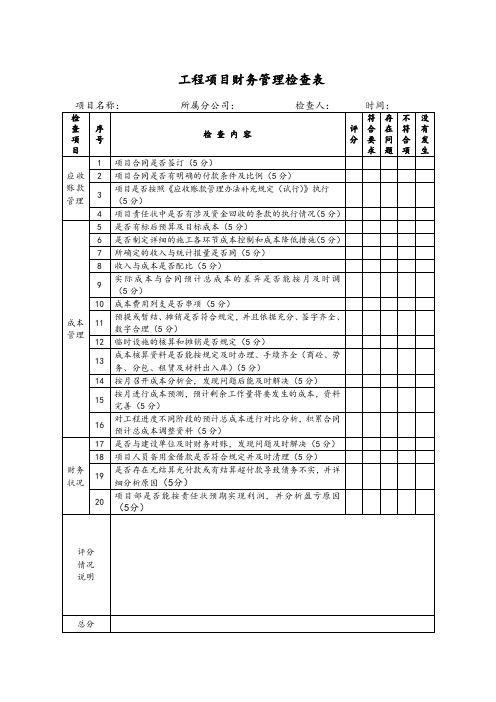

5

是否有标后预算及目标成本(5分)

6

是否制定详细的施工各环节成本控制和成本降低措施(5分)

7

所确定的收入与统计报量是否同(5分)

8

收入与成本是否配比(5分)

9

实际成本与合同预计总成本的差异是否能按月及时调 (5分)

10

成本费用列支是否串项(5分)

11

预提或暂结、摊销是否符合规定,并且依据充分、签字齐全、数字合理(5分)

检

查

项

目

序号

检查内容

评分

符合要求

存在问题

不符合项

没有发生

应收账款管理

1

分公司各项目应收账款管理责任状的签订情况(5分)

2

分公司年度清收目标的确定情况(5分)

3

应收账款专项责任状的执行情况(5分)

4

《应收账款管理办法补充规定(试行)》执行情况(5分)

成本管理

5

各项成本资料是否能按分公司制定的成本资料传递流程及时传递、手续齐全(5分)

3

按大额资金使用管理办法使用资金,完善了各级审批手续后方可付款。(10分)

贷款

4

按规定借款用途使用,监督项目回收款的偿还贷款情况,对用于保证金用途的贷款要及时催收。(10分)

税务

5

各办税员要及时和工程所在地的税务机关申报、纳税。 (10分)

6

合理处理账务,做好费用期间的划分。(10分)

7

辨别供货商发票的真伪,剔除假发票。(10分)

16

应收账款中是否存在虚数导致本年度应收账款虚增或虚减,并详细分析原因(5分)

17

分公司人员的备用金借款是否符合规定并及时清理(5分)

18

财务部检查记录表

·讲述本岗位主办与参与流程(其中部分),提问在某个主办流程对应管理标准本岗位具体工作内容。

·按照本岗位主办及参与流程所对应的管理标准抽查部分管理标准。

·抽查归口本岗位管理的记录表单

◆财务部出纳工作标准

·查标准的职责是否明确,是否与实际工作相符、一致。

·叙述本岗位职责。

·讲述本岗位主办与参与流程(其中部分),提问在某个主办流程对应管理标准本岗位具体工作内容。

·按照本岗位主办及参与流程所对应的管理标准抽查部分管理标准。

·抽查归口本岗位管理的记录表单。

◆财务部成本核算专责工作标准

·查标准的职责是否明确,是否与实际工作相符、一致。

·叙述本岗位职责。

·讲述本岗位主办与参与流程(其中部分),提问在某个主办流程对应管理标准本岗位具体工作内容。

·按照本岗位主办及参与流程所对应的管理标准抽查部分管理标准。

2资产处置管理标准

◆询问本单位资产处置过程与标准的一致性。

◆询问资产处否有单独的报表上报。是否需要在《财务快报》中披露。

◆检查记录:

·资产处置申请报告

·财务快报

3.财务部出纳相关主要管理标准

1银行账户管理标准

◆出纳岗位在本标准的职责。

◆询问标准中的规定对开立银行账户原则。

企业标准体系检查记录表

被评价部门

(岗位)

财务部

部门负责人

(岗位员工)

评价人员姓名

评价日期

序号

评价项目

评价内容

现场检查记录

结论

工作标准体系

(一)职责与岗位

(二)部门工作标准

管理标准体系

76号文3.3.1经营综合管理标准

76号文3.3.4经营综合管理标准

财务表格与监督检查管理知识分析记录(DOC 7页)

CDFY/ZY-JW-JL-06财务监督检查记录表1 结果分析1.1 2007年10-12月接待费用一般情况1.1.1 我院各月份的业务接待费用是指该月份财务报账的费用。

从检查结果看,所有业务接待基本符合审批、报批要求,符合程序。

1.1.2 从上表可知:我院2007年第四季度(10-12月份)业务接待的报账总费用为57390元,月平均达19130元。

1.1.3 从图1可见:10月-12月份我院接待费用均很高。

11月份费用最高,其次为10月份、12月份。

1.1.4 较大笔的招待费支出均是由于较重要及较大型的接待所需。

1.1.4.1 10月接待费用为19024元,较大的支出有:①2007-9-18接待2007级学生军训消防支队官兵42人1970元;②2007-9-5接待南大党委组织部来校考察690元。

1.1.4.2 11月接待费用最高(20025元),主要是以下原因提高了该月的业务接待总费用:①学校购地与邻村5个单位符合同的接待费12050元;②2007年8-11月接待各用人单位及实习单位费用2700元;③2007-7-14接待建设部及市建设局领导费860元。

1.1.4.3 12月份接待费用为18341元,较大的支出为:①2007年12月23-24日2008届毕业生供需见面会接待用人单位代表,两餐共18桌费用6540元;②2007-12-6南大党委(院长)办公室一行20人到南丰、流坑,三餐接待费用为3400元;③2007-12-12南大教学检查组来我院检查教学工作,两餐接待费用为2170元。

1.2 2007年10-12月接待费用比较分析1.2.1 2007年第四季度(10-12月)的接待费用分析(见表1)。

2007年第四季度10-12月的接待总费用为57390.00元,月平均业务接待费用19130.00元;2007年11月份的业务接待费用是20025元,是10月份的接待费用19024元的1.05倍,是12月份接待费用18341元的1.09倍,本季度三个月份的接待费用均很高。

【表格】单位财务工作检查记录(范本)

单位财务工作检查记录

单位:

年 月

项目

检查内容

扣分标准

检查人: 得分

B36、有专职勤工俭学管理人员,勤工俭学收支纳入 单位总帐管理或设专帐核算,帐户设置齐全,资金 管理严密,帐帐相符,帐实相符。(7)分

没有设帐或设帐不规范的扣5分;帐钱为一人管理的扣5 分;帐帐不符的扣2分。

A7、

勤工

俭学 管理

B37、收入、支出符合财务规定,按支出比例补充教 学经费,改善办学条件,提高教职工福利。(7)分

不按时结帐扣2分;伙食盈亏核算办法不正确扣8分。

学校

生活

管理

(40)分

B33、记帐方法正确,记帐较规范,帐务平衡,帐帐 相符,盈亏核算清楚。(5) 分

记帐方法不正确,帐务不平衡或帐帐不符扣5分

B34、每月有资金平衡及伙食盈亏表。(5)分

每月无资金平衡表或伙食盈亏表扣5分。

B35、帐簿、凭证整理归档,保管良好。(5)分 帐簿、凭证没有整理归档,保管不良扣5分。

算,按时完成教育局布置的各种报表。(10)分 扣5分。

B23、能运用《学年初报表系统》和《财政决算系统 不能运用软件处理学年初报表和教育经费年终结算的扣5 》处理学年初报表和教育经费年终结算。(5)分 分。

单位财务工作检查记录

单标准

B24、有固定的校产总管理员,校产总管理员业务熟 练,有较强的事业心。(5)分

超出规定限额支付现金的扣5分;及时登记现金日记帐,

后库存现金量不能超出规定数额,会计、出纳帐帐 当日余额有超过1000元的扣5分;帐帐不符的扣5分。

相符、帐实相符(15)分。

B13、学校收费、代管款项、书费等全部纳入单位总 私设小金库的扣10分,代管款项及书费、作业本费中有一

财务管理检查表

货币 资金

1

现金必须在规定的支付范围内使用,不得有“小金库”和白

条抵库现象,不得坐支现金,控制现金库存限额。(10分)

2

不得私自开通银行账户, 防止资金体外循环,严格遵守银行 结算纪律,不准签发空头支票或远期支票, 妥善保管好票据 和印章,防止空白票据的遗失和被盗用,及时与内行对帐,

避免未达帐项,透支资金。(15分)

3

按大额资金使用管理办法使用资金,完善了各级审批手续后

方可付款。(10分)

贷款

4

按规定借款用途使用, 监督项目回收款(10分)

税务

5

各办税员要及时和工程所在地的税务机关申报、纳税。

(10分)

6

合理处理账务,做好费用期间的划分。(10分)

7

辨别供货商发票的真伪,剔除假发票。(10分)

划转 项目 落实 情况

8

十年以上项目的划转移交是否按要求及时全部完成。(做到确认

虚实数,移交合同、结算、对账单、联系人地址及电话)

(10分)

9

已核销项目是否及时移交到权益管理公司。(做到确认虚实数,

移交核销原因、合同、结算、对账单、联系人地址及电话)

(10分)

清收 成果

10

年度重点项目清收落实情况(10分)

2

是否确立了副职以上领导为清欠负责人(5分)

3

竣工项目是否全部责任到人并签订责任状,做到定人、定目标、

定时间、定措施(15分)

4

清欠责任人是否向权益管理中心递交完整的初审报告(10分)

5

分公司是否存在呆死账,并制定相应措施(10分)

6

分公司是否有诉讼时效预警提醒台账记录(5分)

7

单位财务工作检查记录Excel图表

年 月 扣分标准 部分单据签字、盖章不全的扣3分;部分凭证分录有错误扣 3分;封面填写不全或装订不够整齐美观的扣4分。

检查人: 得分

扉页填写不全的扣3分,帐页上未书写帐户名的扣2分。

书写不认真、差错处数多、有刮擦现象、更正不正确、未 归档存在其中之一者扣5分。

B18、帐表相符,年底转帐正确。(5)分

单位: 项目 检查内容 B30、学校要有专职伙管员,生活总帐、明细帐、 库存材料帐及科目设置齐全。(5)分 B31、原始凭证取得合法有效,签字手续齐全,记 帐凭证分录正确,数字准确,书写认真规范。 (10)分 B32、按凭证记帐,按月结帐,月底将收入类、支 A6、 出类转入伙食盈亏进行核算。(10)分 学校 生活 管理 B33、记帐方法正确,记帐较规范,帐务平衡,帐 (40)分 帐相符,盈亏核算清楚。(5) 分 年 月 扣分标准 学校生活总帐、明细帐、库存材料帐不全或科目设置不全 扣5分 原始凭证签字手续不全扣3分;记帐凭证分录有的不正 确,数字计算有的不正确扣5分;书写欠认真规范扣2分 。 不按时结帐扣2分;伙食盈亏核算办法不正确扣8分。 检查人: 得分

帐表不符或年底转帐不正确者均扣(5)分

B19、会计报表齐全,数字真实,及时整档。(5) 会计报表与帐不符或未归档的均扣5分。 分

单位财务工作检查记录

单位: 项目 检查内容 B20、会计人员学习努力,勤学好问,能较熟练掌 握计算机的操作,能独立使用财务软件处理帐务。 (5)分 年 月 扣分标准 检查人: 得分

电子表格运用不熟练、报表完成不及时、差错率高的一项 扣5分。

B23、能运用《学年初报表系统》和《财政决算系 不能运用软件处理学年初报表和教育经费年终结算的扣5 统》处理学年初报表和教育经费年终结算。(5)分 分。

季检记录表(财务)

季度检查情况记录表(资金、收费管理)

1

2、关于不合格严重程度的区分(与《不合格控制程序》中的严重程度区分无关):

轻微:对服务影响较小或业户感觉不明显的不合格,抽查发现问题个数在2个以内的不合格项;

一般:对服务影响较大或业户明显不满意的不合格,抽查发现问题个数在3—5个之间的不合格项;

严重:对服务影响很大或业户很不满意的不合格,其他普遍性的不合格,抽查发现问题个数在5个以上的不合格项。

3、检查内容中有特别注明扣分标准的,按其标准执行。

该项服务满分为 6 分;应扣分;实得分。

被查部门负责人:检查人:

A/0

1。

财务管理部巡查项目明细表

5

财务档案管理 财务报表、税务报表 财务档案借阅情况 用章审批

6

用章管理

6

用章管理 用途

巡查--财务管理部检查明细表

检查重点 1、现场实盘现金一次,账实是否一致 2、存放地点 1、检查支票登记本,是否连号登记、作废是否盖章和保管; 2、财务章、人名章保管人员是否分开 调节金额是否写明时间、款项事由;调节表是否签字 分类、名称、型号、使用部门(人)、原值等信息 1、财实是否相符;不相符如何处理的 2、盘点表:管理人员、盘点人中、监盘人员是否签字; 如上同固定资产 保管人、存放地点;作废专用发票如何保管 是否按期装订成册,作为财务档案保管 了解付款流程,有无金额限制;抽查凭证查看实际付款情况 是否属实,是否存在无领导签批付款情况(抽取借支款类、 日常费用类、合同类、非合同类) 财务软件里实时导出个人往来情况余额表及明细表,查看个 人借支金额和账龄是否合理,超出未处理原因是什么 抽查采购项目金额是否合理,大额是否进行招采(查看招采 流程);小额价格是否比过价,是否不高于同类产品市场价 格(网上比价) 名称、发票章、是否为专用发票或代开的可以抵扣的发票 抽查与增值税专用发票相关凭证,查看收付款名称是否与发 票一致,是否有相关合同 抽查一是否有凭证附件,计提是否有依据并合理 是否交纳,交纳依据 根据公司情况确定检查内容 是否按月装订,检查最近一期会计凭证装订情况 检查结果

会计凭证和报表是否有外借,是否有借阅签批手续 是否有用章审批流程或签字审批

盖章处:是否有盖空白无编号单据

各公司巡查--财务管理部检查明细表

Hale Waihona Puke 编号大类 项目现金盘点

1

资金管理 支票管理

银行存款银行调节表(最近一期) 固定资产台账

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CDFY/ZY-JW-JL-06

编制郑金娥、章志

红

审核郑金娥审批张贵平

(财务管理表格)财务监督

检查记录表

1结果分析

1.12007年10-12月接待费用一般情况

1.1.1我院各月份的业务接待费用是指该月份财务报账的费用。

从检查结果看,所有业务接待基本符合审批、报批要求,符合程序。

1.1.2从上表可知:我院2007年第四季度(10-12月份)业务接待的报账总费用为57390元,月平均达19130元。

1.1.3从图1可见:10月-12月份我院接待费用均很高。

11月份费用最高,其次为10月份、12月份。

1.1.4较大笔的招待费支出均是由于较重要及较大型的接待所需。

1.1.4.110月接待费用为19024元,较大的支出有:①2007-9-18接待2007级

学生军训消防支队官兵42人1970元;②2007-9-5接待南大党委组织部来校考察690元。

1.1.4.211月接待费用最高(20025元),主要是以下原因提高了该月的业务接

待总费用:①学校购地与邻村5个单位符合同的接待费12050元;②2007年8-11月接待各用人单位及实习单位费用2700元;③2007-7-14接待建设部及市建设局领导费860元。

1.1.4.312月份接待费用为18341元,较大的支出为:①2007年12月23-24

日2008届毕业生供需见面会接待用人单位代表,两餐共18桌费用6540元;②2007-12-6南大党委(院长)办公室一行20人到南丰、流坑,三餐接待费用为3400元;③2007-12-12南大教学检查组来我院检查教学工作,两餐接待费用为2170元。

1.22007年10-12月接待费用比较分析

1.2.12007年第四季度(10-12月)的接待费用分析(见表1)。

2007年第四季度10-12月的接待总费用为57390.00元,月平均业务接待费用19130.00元;2007年11月份的业务接待费用是20025元,是10月份的接待费用19024元的1.05倍,是12月份接待费用18341元的1.09倍,本季度三个月份的接待费用均很高。

表1:2005年~2007年第四季度业务接待费用比较(单位:元)

年度10月11月12月合计月平均2005年8138 5833 6507.5 20478.50 6826.17

2006年2864 7932 5701 16497.00 5499.00 2007年19024 20025 18341 57390.00 19130.00

1.2.22005年~2007年同月份业务接待费用相比(见表1及图2)。

2005年~2007年10-12月份的接待费用规律不明显,但2007年同月份的业务接待费用明显高于前两年,很大程度上是因为学校购地事宜及毕业生就业工作。

1.2.32005~2007年第四季度接待费用比较(见图3)。

近三年第四季度接待费用中2007年远远高于前两年,比前两年的合计还高;

2007年度第四季度业务接待费用为57390.00元,是2006年同期费用16497元的3.48倍,是2005年同期费用20478.50元的2.80倍。

1.32007年度接待费用分析

1.3.12007年1-4季度接待费用比较(见图4)。

2007年第四季度业务接待费用最高,第三季度最低;第四季度接待费用57390元是第一季度22772元的2.52倍,是第二季度29532元的1.94倍,是第三季度的3.63倍。

1.3.22005-2007年四季度接待费用比较(见表2、图5、6)。

2007年度业务接待费用最高的为第四季度57390.00元,占45.73%;2006年度中最高为第三季度33879.50元,占36.25%;2005年度中最高为第一季度23914.10元,占27.45%。

表2:2005年~2007年四季度业务接待费用比较(单位:元)

年度第一季度第二季度第三季度第四季度年合计月平均

2005年

23914.1

019967.0

22746.0

20478.5

87105.607258.80

2006年

18188.0

024887.0

33879.5

16497.0

93451.507787.63

2007年

22772.0

029532.0

15790.0

57390.0

125484.0

10457.0

1.3.32005-2007年同月份业务接待费用相比(见图7)

2005~2007年业务接待费用月平均别为2007年度与2006年度各月份(但2007年10-12月接待费用相对过高)的业务接待费用规律相近,与2005年度的规律不明显。

2007年接待费用最高月份为11月20025元,2006年9月24777.5元,2005年为3月17517.1元。

1.3.42005-2007年接待费用总体比较(见图8)

近三年来我院业务接待费用逐年上升。

2007年度业务接待总费用为125484.00元是2006年度93451.5元的1.34倍,是2005年度87105.6元的1.44倍;2007年业务接待费月平均10457.00元,比2006年7787.63元增加2669.37元,上升了34.28%,比2005年7258.80元增加3198.2元,上升了44.06%。

1.4政务公开前后接待费用比较(见图8、9)

我院2007年12月正式实行公务接待政务公开,公务接待统一网上申报审批。

2007年12月份接待费用报账18341元,比去年同期5701元的3.22倍;比2007年11月份20025元减少了1684元,但11月中仅学校购地签合同报账费用就12050元。

如果从现有接待费用的数据分析,政务公开尚未起到明显作用。

2结论与讨论

2.1我院各月份的业务接待费用是指该月份财务报账的费用。

从检查结果看,所有业务接待基本符合审批、报批要求,符合程序。

2.2我院2007年第四季度业务接待的报账总费用为57390元,为本年度最高,也是近三年来季度最高。

2.3近三年来我院业务接待费用逐年上升,可能与我院规模不断扩大有一定关系。

2007年度业务接待总费用为125484.00元,月平均10457.00元,是2006年度的1.34倍,上升了34.28%,是2005年度的1.44倍,上升了44.06%。

2.4我院2007年12月正式实行公务接待政务公开,从现有接待费用的数据分析,政务公开尚未起到明显作用。

但是,报账费用有一部分不是当月发生的接待,而当月的接待也有一部分不在当月报账,并且可能会有一些较特殊的接待(如购地事宜)。

所以,接待费用的比较只能通过较长时间的比较才有可比性,如2008年与2007年接待费用比较后,政务公开的作用可能会有所显现。

2.5检查中发现的问题:(1)个别接待经办人非接待对口部门;(2)个别接待陪同人中有非对口部门人员陪同;(3)个别接待未写明接待事由;(4)个别接待把多次接待放一次报账,而未把每次的接待内容写清楚。

2.6应严格遵守《学校公务接待管理规定》,超标准的那部分消费不能给予报销,

应严把审批、报销关口,加强监督。

提倡节约,杜绝浪费,是我院每个员工的责任,应做到“爱校如家”。

2008-01-16星期三纪委。