最新个人所得税综合计算题及答案

税率综合练习题答案

税率综合练习题答案一、选择题1. 某企业2023年的应纳税所得额为100万元,按照25%的企业所得税率计算,该企业应缴纳的企业所得税是多少?答案:100万元× 25% = 25万元2. 个人所得税的起征点是多少?答案:个人所得税的起征点为每月5000元。

3. 某员工2023年1月的工资收入为8000元,假设没有其他收入和扣除项,其应缴纳的个人所得税是多少?答案:8000元 - 5000元(起征点)= 3000元,根据个人所得税税率表,3000元应缴纳的个税为3000元× 3% = 90元。

4. 增值税的基本税率是多少?答案:增值税的基本税率为13%。

5. 某公司2023年第一季度销售货物,取得不含税销售额100万元,按照13%的增值税率计算,该公司应缴纳的增值税额是多少?答案:100万元× 13% = 13万元。

二、填空题1. 企业所得税的税率一般为______。

答案:25%2. 个人所得税的起征点是______。

答案:每月5000元3. 增值税的税率分为几个档次,其中基本税率为______,还有______的税率。

答案:13%,其他不同档次4. 某企业2023年的应纳税所得额为200万元,按照25%的企业所得税率计算,该企业应缴纳的企业所得税额为______。

答案:50万元5. 某员工2023年2月的工资收入为12000元,假设没有其他收入和扣除项,其应缴纳的个人所得税额为______。

答案:(12000 - 5000)× 10% - 210 = 490元三、计算题1. 某公司2023年全年销售货物,取得不含税销售额500万元,按照13%的增值税率计算,该公司全年应缴纳的增值税额是多少?答案:500万元× 13% = 65万元2. 某公司2023年全年的应纳税所得额为500万元,按照25%的企业所得税率计算,该公司全年应缴纳的企业所得税额是多少?答案:500万元× 25% = 125万元3. 某员工2023年全年的工资收入为120000元,假设没有其他收入和扣除项,其全年应缴纳的个人所得税额是多少?答案:(120000 - 5000 × 12)× 10% - 2520 = 1800元(注:2520元为速算扣除数)四、简答题1. 请简述个人所得税的征收原则。

个人所得税计算题答案

个人所得税计算题答案1. 答:31万含有4 500*12 按税法规定应该减除必要的费用是指按月减除3 500元,实际减除的是相当于个人的生计及其费用 12*3 500=42 000,业主个人费用扣除,每月多支出1000必须扣回,增加应纳税所得额。

承包、承租经营按5%-35%的五级超额累进税率(46.96-10-31+12×0.1)×30%×10 000-9 750=11 730元;承包者个人的工资不得在税前扣除,但其生计费(即每月3 500元)可以扣除。

2. 答:商业演出所得属于劳务报酬,大于4000元时首先减除20%的费用扣除标准,即:50 000*(1-20%)=40 000。

通过中国境内的社会团体捐赠(公益性)8000元,税法规定:对教育和其他公益事业通过境内的社会团体、国家机关一般捐赠的扣除不超过纳税人申报应纳税所得额的30%,如果是农村义务教育全额扣除。

捐赠限额=申报的应纳所得税*30% 即 40000*30%=12000>8000,8000元可以全额扣除应纳个人所得税额=[50000*(1-20%)-8000]*30%-2000=76003. 解:不含税超过3360.00元的,应纳税所得额=[(不含税收入额-速算扣除数)*(1-20%)]/[1-税率*(1-20%)] 应纳税额=应纳税所得*适用税率-速算扣除数应纳税所得额=[(35000-2000)×(1-20%)]÷76%=34737元应纳税额=34737×30%-2000=8421.10(元)4. 答:(1)B公司支付每月工资时应代扣的个人所得税为(4 300-3 500)*3%=24。

(2)A公司支付每月的工资时应代扣的个人所得税是( 800*3%=24 )元。

(3)每月两地的工资合并应缴纳的个人所得税是(800+4300-3500 )*10%-105=55.00 (4)李某每月自行申报应补缴的个人所得税是(55-24-24=7)元。

个人所得税综合计算题及答案

2、张某1999年10月份取得以下几笔收入: ⑴张某于1999年10月发表一部长篇小说,获得稿酬10000元(已纳 个人所得税),因该小说畅销,本月又加印该小说取得稿酬2000元。 并且,该小说在本月获得国家文学奖,取得奖金5000元。 ⑵张月本月将一篇短篇小说文稿拍卖,取得收入30000元。 ⑶张某本月初将其于市中心自有两间120平方米的门面房,出租给 陈经营服装。协议规定,租用期一年,年租金96000元,本月取得租金 收入8000元。另外,本月支付该出租房发生的修缮费用500元,取得普 通发票,本月允许扣除的税费合计1496元均已缴纳,并取得税票。 ⑷张某因购买体育彩票中奖取得奖金100000元,其中40000元通过 民政部门捐赠给灾区。 ⑸张某在自己本单位取得本月工资收入8800元(现金)。按照该 单位内部的规定,员工工资收入应纳税额的30%由单位负担,其余70% 的应纳税额由员工自己负担。 要求:根据上述资料,计算张某1999年10月本人实际负担的个人 所得税额。 答案:⑴张某获得的国家级文学奖免税。取得的稿酬所得按规定应 属于一次收入,须合并计算应纳税额。应纳税额=(10000+2000)×(120%)×20%×(1-30%)-10000×(1-20%)×20%×(1-30%)=13441120=224(元) ⑵作者将自己的文字作品手稿或复印件公开竟价拍卖,属提供著作 权的使用所得,应按特许权使用费所得项目计征个人所得税。应纳税额 =30000×(1-20%)×20%=4800(元) ⑶财产租赁收入应纳税额=(8000-1496-500-)×(1-20%) ×20%=960.64(元) ⑷许扣公益捐赠额=100000×30%=30000(元)应纳税额=(10000030000)×20%=14000(元) ⑸未含雇主负担税款的收入-费用扣除标准-速算扣除数×负担比例 应纳税所得额=-1-税率×负担比例8800-800-375×30%=-120%×30%=8390.96(元)应纳税额=8390.96×20%-375=1303.19(元)张 某自己负担个人所得税额=1303.19×70%=912.13(元)综上,张某本月实 际应负担的个人所得税额=224+4800+880.80+14000+912.23=20817.03 4、高级工程师王某(中国公民)2000年月工资收入1200元,1~11 月份已按规定缴纳了个人所得税,12月份另有四笔收入:一是领取了 12个月的奖金8400元;二是一次取得建筑工程设计费40000元,同时 从中拿出10000元通过民政局向灾区捐赠;三是取得利息收入5000元, 其中工商银行存款利息2000元,单位集资利息3000元;四是取得省级

个人所得税综合计算题及参考答案

个人所得税综合计算题及答1、李某1999年12 月取得以下几笔收入:⑴李某为某一企业董事会成员,本月实际取得工资收入1128元(已扣除按国家规定比例提取上缴的住房公积金72 元),独生子女补贴100元,年终奖金3000元,又取得董事会收入2000 元。

⑵因投保财产遭损失,取得保险赔款5000元;本月还取得国库券利息收入200元,集资利息1800元。

⑶李某共有两套住房,本月将另一城市的一套住房出售,取得转让收入150000元,该房屋原值80000 元,卖房时支付有关税费8500 元,广告费1500 元。

⑷李某因在国外某公司投资,本月取得该国净股息所得3000美元(折合人民币24600元),已被扣缴所得税700美元(折合人民币5637.50元)。

⑸本某与他人共同编写一本30万字的著作《现企管理》,得稿酬20000元,各分10000元。

⑹本月接受邀请给一个单位讲学2次,第一次取得报酬20000元,第二次取得报酬15000元。

要求:根据以上资料,计算李某1999年12月份应纳的个人所得税额。

答案:⑴工资收入应纳税额=(1128-800 )X 5%=16.40(元)年终奖金应纳税额=3000X15% -125=325 (元)个人由于担任董事职务所取得的董事费收入,应按劳务报酬所得项目征税。

董事会收入应纳税额= (2000-800)X 20%=24(0 元)⑵国库券利息收入及保险赔偿收入免税。

利息收入应纳税额=1800X20%=360(元)⑶转让房产应按财产转让项目征税应纳税所得额=150000-80000-8500-1500=60000 (元)应纳所得税额=60000X 20%=12000(元)⑷来自该国所得有抵免限额=(24600+5637.50)X 20%=6047.50(元)由于李某在该国已被扣缴个人所得税额不超抵免限额,故来自该国所得的允许抵免额为5637.50元。

应纳税额=6047.50-5637.50=410 (元)⑸李某应纳个人所得税额=10000X(1-20%)X 20%<(1-30%)=1120 (元)⑹李某本月给同一单位讲学,属于同一连续性收入,以一个月取得的收入为一次。

个税综合所得练习题及答案

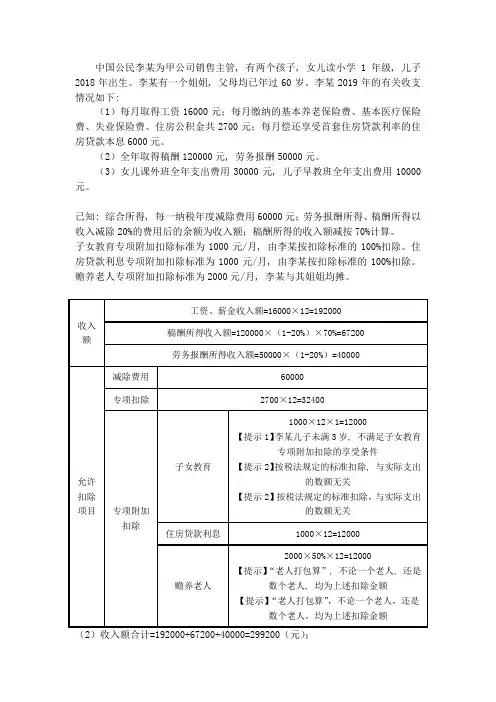

中国公民李某为甲公司销售主管, 有两个孩子, 女儿读小学1年级, 儿子2018年出生。

李某有一个姐姐, 父母均已年过60岁。

李某2019年的有关收支情况如下:

(1)每月取得工资16000元;每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金共2700元;每月偿还享受首套住房贷款利率的住房贷款本息6000元。

(2)全年取得稿酬120000元, 劳务报酬50000元。

(3)女儿课外班全年支出费用30000元, 儿子早教班全年支出费用10000元。

已知: 综合所得, 每一纳税年度减除费用60000元;劳务报酬所得、稿酬所得以收入减除20%的费用后的余额为收入额;稿酬所得的收入额减按70%计算。

子女教育专项附加扣除标准为1000元/月, 由李某按扣除标准的100%扣除。

住房贷款利息专项附加扣除标准为1000元/月, 由李某按扣除标准的100%扣除。

赡养老人专项附加扣除标准为2000元/月, 李某与其姐姐均摊。

(2)收入额合计=192000+67200+40000=299200(元);

允许扣除项目合计=60000+32400+12000+12000+12000=128400(元);

应纳税所得额=299200-128400=170800(元);

以应纳税所得额查找税率简表, 适用税率为20%, 速算扣除数为16920;应纳税额=170800×20%-16920=17240(元)。

个人所得税综合练习题及答案

个人所得税综合练习题及答案一、单项选择题1.中华人民共和国个人所得税法规定工资、薪金所得,一般以每月收入额定额减()费用后的余额,为应纳税所得额。

A.3 200 B.800 C. 20 % D. 30 %2.个人所得税采用的是()征收制。

A\总额 B、全额 C.分项 D.单项3.个人由于担任董事职务所取得的董事费收入,应划归到()所得项目中征收个人所得税。

A.工资、薪金 B.承包承租经营 C.劳务报酬 D.利息、股息、红利4.具有具体内容的征税对象,在个人所得税中列举了()项目。

A、大项B.8大项 C.10大项 D.12大项5.翻译和审稿的收入应划归到()项目中,计征个人所得税。

A、工资、薪金所得 B劳务报酬所得 C、稿酬所得 D.特许权使用费所得6、人取得的储蓄存款利息应当()。

A.计入利息、股息、红利所得征税 B.计入工资、薪金所得征税C.计入财产租赁所得征税 D.免予征税7、生产劳动奖、超产奖,应当()。

A.并入工资、薪金所得征税 B.并入偶然所得征税C.免予征税D.减半征税8.劳务报酬、稿酬、特许权使用费、财产租赁等项所得,在费用减除上采用()的方法。

A、定额减除 B.定率减除 C.定额和定率相结合减除 D.不减除费用9.个人将其所得通过国家机关等有关部门向社会公益事业的捐赠,捐赠额未超过纳税人申报的应纳税所得额()的部分,可以从其应纳税所得额中扣除。

A3% B.5% C.20% D.30%10.李阳将自有房屋出租给某公司便用,母月取得税负贸用2000元,则其应缴个人所得税()。

A 120元 B. 240元 C. 320元 D. 400元11.个人所得税法中所说的临时离境,是指在一个纳税年度产一次不超过()目的离境。

A、60日B、50日 C.30日 D.90日12.某出版社出版某作家的一本书,该出版社支付作者稿酬2万元,缴纳个人所得税时应减征应纳税额的()。

A 20 %B 30 % C.50% D.10%13.()行业的工资薪金所得可以实行按年计算、分月预缴,年度终了汇算清缴,多退少补。

个人所得税综合计算题及参考答案

个人所得税综合计算题及答1、李某1999 年12 月取得以下几笔收入:⑴李某为某一企业董事会成员,本月实际取得工资收入1128元(已扣除按国家规定比例提取上缴的住房公积金72 元),独生子女补贴100 元,年终奖金3000元,又取得董事会收入2000 元。

⑵因投保财产遭损失,取得保险赔款5000元;本月还取得国库券利息收入200 元,集资利息1800元。

⑶李某共有两套住房,本月将另一城市的一套住房出售,取得转让收入150000元,该房屋原值80000 元,卖房时支付有关税费8500 元,广告费1500 元。

⑷李某因在国外某公司投资,本月取得该国净股息所得3000美元(折合人民币24600元),已被扣缴所得税700 美元(折合人民币5637.50 元)。

⑸本某与他人共同编写一本30 万字的著作《现企管理》,得稿酬20000元,各分 1 0000元。

⑹本月接受邀请给一个单位讲学2次,第一次取得报酬20000元,第二次取得报酬15000元。

要求:根据以上资料,计算李某1999 年 1 2月份应纳的个人所得税额。

答案:⑴工资收入应纳税额=(1128-800 )X 5%=16.40 (元)年终奖金应纳税额=3000 X 15%-125=325 (元)个人由于担任董事职务所取得的董事费收入,应按劳务报酬所得项目征税。

董事会收入应纳税额=(2000-800 )X 20%=240(元)⑵国库券利息收入及保险赔偿收入免税。

利息收入应纳税额=1800X 20%=360 (元)⑶转让房产应按财产转让项目征税应纳税所得额=150000-80000-8500-1500=60000 (元)应纳所得税额=60000X 20%=12000(元)⑷来自该国所得有抵免限额=(24600+5637.50)X 20%=6047.50(元)由于李某在该国已被扣缴个人所得税额不超抵免限额,故来自该国所得的允许抵免额为5637.50 元。

应纳税额=6047.50-5637.50=410(元)⑸李某应纳个人所得税额=10000 X(1-20%)X 20%X(1-30%)=1120 (元)⑹李某本月给同一单位讲学,属于同一连续性收入,以一个月取得的收入为一次。

个人所得税计算题及答案

个人所得税计算题及答案四、计算题1、公民马某月工资收入700元,年末一次性领取年终资金2000元,请计算这笔收入的应纳税额。

答案:应纳税额=[2000-(800-700)]×10%-25=165(元)2、某人月工资薪金收入人民币12000元,雇主负担其工资薪金所得30%部分的应纳税款,计算其当月应纳税款。

答案:应纳税所得额=(12000-4000-375×30%)÷(1-20%×30%)=8390.96(元)应纳所得税额=8390.96 ×2 0%-375=1303.19(元)3、李明是纺织公司的职员,每月基本工资加各种补贴收入为620元,4份奖金为820元,计算李明4月份应纳个人所得税额。

答案:4、史密斯先生是来自美国的工程师,受雇一家中美合资企业,已来我国三年,企业每月除发给史密斯先生工资薪金所得36000元人民币外,另外还固定补贴伙食2000元,计算史密斯每月应在中国缴纳多少个人所得税。

答案:5、某酒店经理王进,对本店承包经营,每月工资600元,年终按承包利润的30%做为承包奖励、该店全年实现利润30万元,王进按协议提成9万元,向教育基金会捐款2万元,计算王进本年度应纳的个人所得税。

答案:6、张建设有一处临街房,对处出租月租金2000元,6月份缴纳营业税100元,房屋修理费支出230元,计算张建设6月份应纳的个人所得税。

答案:7、宋发1986年以6万元的价格购买住房一套,94年3月份以20万元的价格卖出,缴纳各种税金及费用共计22000元,计算宋发3月份应纳的个人所得税。

答案:8、陈书经过多年研究,发明了一项专利,并将其发明专利的使用权以20万元的价格一次转让给企业,计算陈书应纳个人所得税。

答案:9、作家梁生的一部小说在《当代》杂志上分三期连载,杂志社分三次付给梁生稿酬所得9000元;一个月后,梁生有这部小说又在文学出版社的单行本发行,得稿酬所得30000元,计算梁生应纳个人所得税。

最新税率计算题(含答案)

税率计算题(含答案)------------------------------------------作者xxxx------------------------------------------日期xxxx2、某企业全年营业收入1000万元,实际发生业务招待费100万元,在计算应纳所得税额时允许扣除业务招待费5万元。

解析:1000×0.005=53、某旅行社组织旅游团旅游,共收取游客旅游费20000元,旅游中代游客支付住宿费、餐费5000元,旅游景点门票费等3000元,旅行社自有的旅游车加油费用2000元,旅行社计征营业税的营业额为12000元。

解析:20000-5000-3000=120004、某企业全年营业收入1000万元,当年实际发生广告费、业务宣传费100万元,上年超标准的广告费60万元,该企业当年允许扣除广告费、业务宣传费150万元。

解析:1000×15%=1505、某商场(一般纳税人)采用以旧换新方式零售一批家用电器,旧电器折价23400元,向消费者收取现金78600元,该笔业务的销项税额为_________元。

解析6.某小规模纳税人购进货物取得增值税专用发票,注明价款3万元,销售货物取得含税销售额10.3万元,则小规模纳税人应纳增值税()元解析:7、某增值税一般纳税人2010年5月购进免税农产品一批,支付给农业生产者收购价格为20000元,该项业务准予抵扣的进项税额为()。

解析:购进农产品按照农产品收购发票或销售发票上的农产品买价和13%的扣除率计算进项税额, 20000*0.13=26008、某啤酒厂2009年10月生产了15000吨生啤,当月销售了10000吨,取得含税销售收入117万元,则啤酒厂应缴纳消费税的计税依据为(10000吨)。

A 100万元B 15000吨C 10000吨D 117万元9、2011年4月,某运营公司航空运输收入260万元,远洋运输收入320万元,陆路运输收入75万元,装卸搬运收入35万元,联运业务支出30万元,计算该公司营业税额为多少万元?解析:(260+320+75+35-30)×3%=19.810、某公司2011年6月进口小汽车20辆,小汽车的到岸价格折合人民币45万元,应纳关税8万元,使用消费税税率5%。

个人所得税考试试题及答案

个人所得税考试试题及答案一、选择题(每题2分,共计40分)1. 下列哪项属于个人所得税的征税对象?()A. 工资、薪金所得B. 个体工商户的生产、经营所得C. 利息、股息、红利所得D. 以上都是答案:D2. 下列哪项不属于个人所得税的减免项目?()A. 纳税人本人及其配偶、子女的教育支出B. 纳税人本人及其配偶、子女的住房贷款利息支出C. 纳税人本人及其配偶、子女的医疗费用支出D. 纳税人本人及其配偶、子女的旅游支出答案:D3. 下列哪种情况下,个人所得税的纳税义务人可以申请减免税?()A. 纳税人遭受重大自然灾害B. 纳税人家庭成员患重大疾病C. 纳税人子女在国外留学D. 以上都是答案:D4. 个人所得税的起征点为每月()元人民币。

(2021年标准)A. 3000B. 3500C. 4000D. 4500答案:B5. 下列哪种所得适用3%至45%的超额累进税率?()A. 工资、薪金所得B. 个体工商户的生产、经营所得C. 利息、股息、红利所得D. 稿酬所得答案:A(以下题目省略选项,直接给出答案)6. 个人所得税的申报和缴纳期限为年度终了后()个月内。

答案:37. 个人所得税的征收方式为()征收。

答案:源泉扣缴与自行申报8. 个人所得税的征收机关为()。

答案:税务机关9. 下列哪种所得不计入个人所得税的计税依据?()答案:免税所得10. 下列哪种情况下,个人所得税的纳税义务人可以申请退税?()答案:多缴纳个人所得税二、判断题(每题2分,共计30分)1. 个人所得税的征收对象仅限于工资、薪金所得。

()答案:错误2. 个人所得税的起征点全国统一,不随地区经济发展水平变化而调整。

()答案:错误3. 个人所得税的税率分为比例税率和超额累进税率两种。

()答案:正确4. 个人所得税的减免项目包括子女教育、继续教育、大病医疗、住房贷款利息、赡养老人等。

()答案:正确5. 个人所得税的申报和缴纳期限为年度终了后3个月内。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人所得税综合计算题及答1、李某1999年12月取得以下几笔收入:⑴李某为某一企业董事会成员,本月实际取得工资收入1128元(已扣除按国家规定比例提取上缴的住房公积金72元),独生子女补贴100元,年终奖金3000元,又取得董事会收入2000元。

⑵因投保财产遭损失,取得保险赔款5000元;本月还取得国库券利息收入200元,集资利息1800元。

⑶李某共有两套住房,本月将另一城市的一套住房出售,取得转让收入150000元,该房屋原值8000 0元,卖房时支付有关税费8500元,广告费1500元。

⑷李某因在国外某公司投资,本月取得该国净股息所得3000美元(折合人民币24600元),已被扣缴所得税700美元(折合人民币5637.50元)。

⑸本某与他人共同编写一本30万字的著作《现企管理》,得稿酬20000元,各分10000元。

⑹本月接受邀请给一个单位讲学2次,第一次取得报酬20000元,第二次取得报酬15000元。

要求:根据以上资料,计算李某1999年12月份应纳的个人所得税额。

答案:⑴工资收入应纳税额=(1128-800)×5%=16.40(元)年终奖金应纳税额=3000×15%-125=325(元)个人由于担任董事职务所取得的董事费收入,应按劳务报酬所得项目征税。

董事会收入应纳税额=(2000-800)×20%=240(元)⑵国库券利息收入及保险赔偿收入免税。

利息收入应纳税额=1800×20%=360(元)⑶转让房产应按财产转让项目征税应纳税所得额=150000-80000-8500-1500=60000(元)应纳所得税额=60000×20%=12000(元)⑷来自该国所得有抵免限额=(24600+5637.50)×20%=6047.50(元)由于李某在该国已被扣缴个人所得税额不超抵免限额,故来自该国所得的允许抵免额为5637.50元。

应纳税额=6047.50-5637.50=410(元)⑸李某应纳个人所得税额=10000×(1-20%)×20%×(1-30%)=1120(元)⑹李某本月给同一单位讲学,属于同一连续性收入,以一个月取得的收入为一次。

应纳税所得额=(20000+15000)×20%=28000(元)应纳所得税额=28000×30%-2000=6400(元)综上,李某1999年12月份应纳个人所得税额=1604+325+240 +360+12000+410+1120+6400=20871.40元2、张某1999年10月份取得以下几笔收入:⑴张某于1999年10月发表一部长篇小说,获得稿酬10000元(已纳个人所得税),因该小说畅销,本月又加印该小说取得稿酬2000元。

并且,该小说在本月获得国家文学奖,取得奖金5000元。

⑵张月本月将一篇短篇小说文稿拍卖,取得收入30000元。

⑶张某本月初将其于市中心自有两间120平方米的门面房,出租给陈经营服装。

协议规定,租用期一年,年租金96000元,本月取得租金收入8000元。

另外,本月支付该出租房发生的修缮费用500元,取得普通发票,本月允许扣除的税费合计1496元均已缴纳,并取得税票。

⑷张某因购买体育彩票中奖取得奖金100000元,其中40000元通过民政部门捐赠给灾区。

⑸张某在自己本单位取得本月工资收入8800元(现金)。

按照该单位内部的规定,员工工资收入应纳税额的30%由单位负担,其余70%的应纳税额由员工自己负担。

要求:根据上述资料,计算张某1999年10月本人实际负担的个人所得税额。

答案:⑴张某获得的国家级文学奖免税。

取得的稿酬所得按规定应属于一次收入,须合并计算应纳税额。

应纳税额=(10000+2000)×(1-20%)×20%×(1-30%)-10000×(1-20%)×20%×(1-30%)=134 4-1120=224(元)⑵作者将自己的文字作品手稿或复印件公开竟价拍卖,属提供著作权的使用所得,应按特许权使用费所得项目计征个人所得税。

应纳税额=30000×(1-20%)×20%=4800(元)⑶财产租赁收入应纳税额=(8000-1496-500-)×(1-20%)×20%=960.64(元)⑷许扣公益捐赠额=100000×30%=30000(元)应纳税额=(100000-30000)×20%=14000(元)⑸未含雇主负担税款的收入-费用扣除标准-速算扣除数×负担比例应纳税所得额=-1-税率×负担比例8800-800-375×30%=-1-20%×30%=8390.96(元)应纳税额=8390.96×20%-375=1303.19(元)张某自己负担个人所得税额=1303.19×70%=912.13(元)综上,张某本月实际应负担的个人所得税额=224+4800+880.8 0+14000+912.23=20817.034、高级工程师王某(中国公民)2000年月工资收入1200元,1~11月份已按规定缴纳了个人所得税,12月份另有四笔收入:一是领取了12个月的奖金8400元;二是一次取得建筑工程设计费40000元,同时从中拿出10000元通过民政局向灾区捐赠;三是取得利息收入5000元,其中工商银行存款利息2000元,单位集资利息3000元;四是取得省级人民政府颁发的科技奖奖金20000元。

请计算王某12月份需缴纳的个人所得税税额。

答案:⑴、12月份工资奖金收入应纳个人所得税税额:①12月份工资收入应纳个人所得税=(1200-800)×5%=20(元)②12个月的奖金应纳个人所得税=8400×20%=1680(元)⑵建筑工程设计费收入应纳个人所得税税额:①应纳税所得额=40000×(1-20%)=32000(元)②法定允许扣除捐赠额=32000×30%=9600(元)③应纳所得税额=(32000-9600)×30%-2000=4720(元)⑶利息收入应纳个人所得税税额:①工商银行存款利息收入应纳个人所得税=2000×20%=400(元)②集资利息收入应纳个人所得税=3000×20%=600(元)⑷省级人民政府颁发的科技奖奖金20000元,免税。

⑸王某12月份应纳的个人所得税税额=20+1680+4720+400 +600=7400(元)5、中国公民李某系自由职业者,以绘画为生。

李某2000年1~12月收入情况如下:⑵在A国出版画册取得稿酬150000元,在B国取得银行利息10000元,已分别按收入来源国税法缴纳了个人所得税12000元和2500元。

⑴一次取得绘画收入23000元(人民币,下同)⑶取得保险赔款20000元。

⑷取得贷款利息5000元。

计算李某2000年应纳的代扣代个人所得税。

答案:⑴绘画收入应纳的个人所得税税款=23000×(1-20%)×20%=3680(元)⑵A、B两国收入应纳的个人所得税税款①A国收入按我国税法规定计算的应纳税额(即抵扣限额)=150000×(1-20%)×20%×(1-30%)=16800(元)李某在A国实际缴纳的税款12000元低于抵扣限额16800元,因此可全额抵扣,并需在我国补缴个人所得税4800元(16800-12000)。

②B国收入按我国税法规定计算的应纳税额(即抵扣限额)=10000×20%=2000(元)李某在B国实际缴纳的税款2500元超出了扣除限额,因此,只能在限额内抵扣2000元,不用在我国补税款。

⑶取得保险赔款20000元,按税法规定免征个人所得税。

⑷贷款利息应纳个人所得税=5000×20%=1000(元)⑸李某2000年应纳个人所得税税款=3680+4800+0+1000=9480(元)6、中国公民李某是在外商投资企业的高级职员,2000年他的收入如下:⑴雇佣单位每月支付工资薪金12000元;⑵派遣单位每月支付工资薪金1200元;⑶从国外一次取得特许权使用费收入折合人民币18 000元,并提供了来源国纳税凭证,纳税折合人民币1800元;⑷从国内另一单位一次取得工程设计费300 00元。

请正确计算李某全年应纳的个人所得税税额。

答案:⑴雇佣单位支付的工资薪金应纳税额=[(12000-800)×20%-375]×12=22380(元)⑵派遣单位支付工资薪金所得应纳税额=(1200×10%-25)=1140(元)⑶特许权使用费所得应纳税额=18000×(1-20%)×20%-1800=1080(元)⑷劳务报酬所得应纳税额=30000×(1-20%)×30%-2000=5200(元)⑸全年应纳个人所得税额=22380+1140+1080+5200=29800(元)7、有一中国公民,2000年1~12月份每月从中国境内取得工资薪金收入2500元(人民币,下同),取得稿酬收入2000元;当年还从A国取得特许权使用费所得8000元,从B国取得利息收入3000元。

该纳税人已按A、B两国的税法分别缴纳了个人所得税1400元和500元。

请计算纳税人2000年应纳个人所得税税额。

答案:⑴中国境内工资薪金收入应纳税额:应纳税额=[(2500-800)×10%-25]×12=1740(元)⑵中国境内稿酬收入应纳税额:应纳税额=(2000-800)×20%×(1-30%)=168(元)⑶A国收入应抵补税额的计算:抵扣限额=8000×(1-20%)×20%=1280(元)该纳税人在A国实际缴纳税额1400元,超过了抵扣限额。

因此,只能在限额内抵扣1280元,不用在我国补缴税款。

⑷B国收入应抵补税额的计算:抵扣限额=3000×20%=600(元)该纳税人在B国实际缴纳税款500元,低于抵扣限额,因此,可以全额抵扣,并需在我国补缴税款100元(600-500)。

⑸该纳税人2000年应纳个人所得税税额=1740+168+0+100=2008(元)2、中国公民赵某是北京市一公司职员,2011年3月份取得收入情况如下:(1)工资收入3400元,季度奖2000元;取得2010年年终奖12000元。

(2)接受某公司担任技术顾问,当月取得收入35000元,从中拿出9000元通过希望工程基捐给希望工程。