养老金计算方法(公式)

养老金计算方法

计算方法:

养老金=基础养老金+个人账户养老金。

一、个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139)

二、基础养老金:=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% =全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

注意:(公式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数) 温馨提示:

1、年龄不到法定退休年龄,其个人账户累计存储额的计发月数要比正常退休的多。

2、病退人员的基础养老金计算公式,(上年省市职工平均工资*20%+95年底前推算存储额本息/120+调节金)*(1-提前年限*2%)

3、正常退休的基础养老金计算公式全国是一样的,但病退各省、市、区有一定区别,要到当地社保经办机构咨询,以当地政策为准。

4、在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。

最低限为0.6,最高限为3。

因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

个人账户养老金计算公式是什么

个⼈账户养⽼⾦计算公式是什么个⼈账户养⽼⾦计算公式是什么?累计缴费年限不同在缴纳⽐例基数上⾯会有什么不同吗?下⾯店铺⼩编整理了相关内容,希望对⼤家有所帮助。

想要了解更多关于个⼈账户养⽼⾦计算公式是什么的知识,跟着店铺⼩编⼀起看看吧。

个⼈账户养⽼⾦计算公式个⼈账户养⽼⾦=个⼈账户储存额÷计发⽉数(50岁为195、55岁为170、60岁为139,不再统⼀是120了)基础养⽼⾦=(全省上年度在岗职⼯⽉平均⼯资+本⼈指数化⽉平均缴费⼯资)÷2×缴费年限×1%=全省上年度在岗职⼯⽉平均⼯资(1+本⼈平均缴费指数)÷2×缴费年限×1%注:本⼈指数化⽉平均缴费⼯资=全省上年度在岗职⼯⽉平均⼯资×本⼈平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础养⽼⾦的⾼低取决于个⼈的平均缴费指数,个⼈的平均缴费指数就是⾃⼰实际的缴费基数与社会平均⼯资之⽐的历年平均值。

低限为0.6,⾼限为3。

因此在养⽼⾦的两项计算中,⽆论何种情况,缴费基数越⾼,缴费的年限越长,养⽼⾦就会越⾼。

养⽼⾦的领取是⽆限期规定的,只要领取⼈⽣存,就可以享受按⽉领取养⽼⾦的待遇,即使个⼈帐户养⽼⾦已经⽤完,仍然会继续按照原标准计发,况且,个⼈养⽼⾦还要逐年根据社会在岗职⼯的⽉平均⼯资的增加⽽增长。

因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

例如:根据上述公式,假定男职⼯在60岁退休时,全省上年度在岗职⼯⽉平均⼯资为4000元。

累计缴费年限为15年时,个⼈平均缴费基数为0.6时,基础养⽼⾦=(4000元+4000元×0.6)÷2×15×1%=480元个⼈平均缴费基数为1.0时,基础养⽼⾦=(4000元+4000元×1.0)÷2×15×1%=600元个⼈平均缴费基数为3.0时,基础养⽼⾦=(4000元+4000元×3.0)÷2×15×1%=1200元累计缴费年限为40年时,个⼈平均缴费基数为0.6时,基础养⽼⾦=(4000元+4000元×0.6)÷2×40×1%=1280元个⼈平均缴费基数为1.0时,基础养⽼⾦=(4000元+4000元×1.0)÷2×40×1%=1600元个⼈平均缴费基数为3.0时,基础养⽼⾦=(4000元+4000元×3.0)÷2×40×1%=3200元个⼈养⽼⾦=基础养⽼⾦+个⼈账户养⽼⾦=基础养⽼⾦+个⼈账户储存额÷139以上就是店铺⼩编为⼤家整理的相关资料,在⽇常的⽣活中,我们应该对⼀些常⽤的法律知识有所了解,这样才能在我们需要帮助的时候运⽤法律知识来维护⾃⼰权利。

企业退休养老金计算公式(基本养老金的计算方法)

企业退休养老金计算公式(基本养老金的计算方法)退休养老金计算公式举例说明退休金计算公式有下面三种:1、基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2某缴费年限某1%,基础养老金月誉昌标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%;2、个人账户养老金=参保人员退休时个人账户累计储存额/计发月数,个人账户养老金月标准为个人账户储存额除以计发月数;3、过渡性养老金=本人指数化月平均缴费工资某统账结合前的缴费年限某1.2%,过渡性养老金月标准以本人指数化月平均缴费工资为基数。

养老金影响因素有如下几点:1、缴费年限长短,缴费15年还是缴费30年,会直接影响退休后的养老金待遇。

缴费满15年只是享受养老金的最低年限要求;2、缴费水平高低,缴费水平的高低也冲虚皮会直接散差影响到退休以后的养老金待遇;3、退休时的社会平均工资,社会平均工资指的是企业、事业、机关单位的职工在一定时期内平均每人所得的货币工资额;4、受退休年龄影响,55岁退休还是60岁退休,在计算个人账户养老金的时候,所除的计发月数是不同的。

退休年龄越往后,计发月数越小,个人账户养老金可能算起来会略高一些。

企业退休职工养老金计算方法是?参考以下企业职工养老金的算法。

与缴费金额、总缴费年限、退休年龄、地区社会平均工资等因素有关。

一般,养老金是:个人账户养老金+基础养老金脊岁辩+其他津贴。

(1)个人账户养老金。

个人账户资金总额除以一些数字,这个数字按退休时的年龄决定。

退休年龄、数字(个人账户养老金计发月数)5019555170(2)基础养老金。

为缴费年限乘以1%乘以退休那一年的当地社会平均月工资。

假设:当地社会平均月工资为8000元、缴费年限25年。

基础养老金=25年某1%某8000元=2000元/月。

注意1:这是假设一直按当地平均工资水平缴费的,缴费高的话,1%这个数字(依据个人缴费基数和社会平均工资算出的)会高,比如 1.5%,缴费低的话,会不足1%,比如0.6%。

养老金计算公式方法大全(领取金额)

养老金计算公式方法大全(领取金额)养老金计算公式是什么?养老金计算公式为:个人退休之后每月可领取的养老金为个人账户养老金+基础养老金;其中,个人账户养老金=个人账户储存额÷个人账户养老金计发月数;基础养老金=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

领取养老金,需要企业单位和个人按照规定缴纳养老保险,且在个人达到法定退休年龄之前累计最低缴费15年,才能享受养老险待遇。

退休养老金计算方法退休养老金=基础养老金+个人账户养老金+过渡性养老金。

1、基础养老金基础养老金=退休时平均工资×(1+平均缴费指数)÷2×累计缴费年限×1%。

这里的平均工资指的是退休人员所在地区上年度的社会平均工资。

也就是说经济发达地区的基础养老保险金,要高于欠发达地区。

而平均缴费指数指的是参保人选择的缴纳比例。

一般来说缴费指数在0.6-3之间。

从这里也能看出,社保的缴费比例越高,相应的基础养老金也会越高。

累计缴费年限既包括实际缴费年限,也包括视同缴费年限。

视同缴费年限还是很复杂的,在这里就不展开进行叙述了。

例如,虎虎退休时,上一年度的社会平均工资是6500。

虎虎的缴费指数平均值是0.7,累计缴存了15年(下面计算时,为了简化计算过程,没有考虑利息)。

基础养老金=6500__(1+0.7)/2__15__1%=828.75。

2、个人账户养老金个人账户养老金=养老保险个人账户累计金额÷养老金计发月数。

我们缴纳社保时,一部分会进入我们的个人社保账户,一部分会进入国家统筹账户。

我们个人账户的部分,直接影响退休养老金的计算。

当然,一般来说各地的缴费比例也是不同的。

毕竟各地的经济发展情况还是有很大的差别的。

养老金计发月数和我们退休的年龄有直接的关系,退休得越晚,计发月数就越少;退休的时间越早,计发月数越多。

一般来说,退休计算的计发月数是139个月,即按照60岁退休而确定的。

养老金计算方法与公式大全

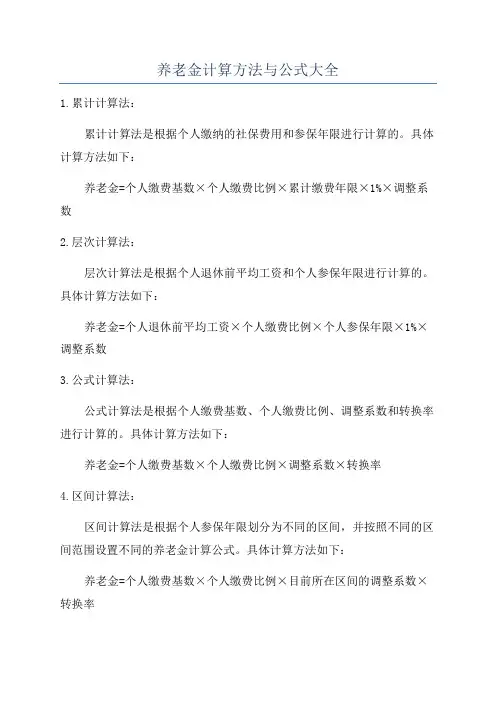

养老金计算方法与公式大全

1.累计计算法:

累计计算法是根据个人缴纳的社保费用和参保年限进行计算的。

具体计算方法如下:

养老金=个人缴费基数×个人缴费比例×累计缴费年限×1%×调整系数

2.层次计算法:

层次计算法是根据个人退休前平均工资和个人参保年限进行计算的。

具体计算方法如下:

养老金=个人退休前平均工资×个人缴费比例×个人参保年限×1%×调整系数

3.公式计算法:

公式计算法是根据个人缴费基数、个人缴费比例、调整系数和转换率进行计算的。

具体计算方法如下:

养老金=个人缴费基数×个人缴费比例×调整系数×转换率

4.区间计算法:

区间计算法是根据个人参保年限划分为不同的区间,并按照不同的区间范围设置不同的养老金计算公式。

具体计算方法如下:

养老金=个人缴费基数×个人缴费比例×目前所在区间的调整系数×转换率

需要注意的是,不同地区的养老金计算方法和公式可能会有所不同,

因此在实际计算中应根据当地相关规定进行计算。

除了上述的计算方法和公式,还有一些特殊情况下的养老金计算方法。

比如,在一些地区中,还会根据个人缴费的不同阶段,分别使用不同的计

算方法;在一些国家中,还会采取个人账户计算和国库支付的方式进行养

老金计算。

总结而言,养老金计算方法和公式的具体内容有很多,不同地区和国

家的养老金计算方式也存在差异。

在实际计算中,需要根据当地相关规定

进行计算,确保个人能够获得相应的养老金收入。

最详细的养老金计算方法

最详细的养老金计算方法135人浏览 0人评论正常退休人员的养老金是由基础养老金、过渡性养老金、个人帐户养老金和定额补贴构成。

计算公式如下:(1) 基础养老金=(省上年在岗职工月平均工资+本人指数化月平均缴费工资)÷2×全部缴费年限×1%(2)过渡性养老金=(省上年在岗职工月平均工资+本人指数化月平均缴费工资)÷2×建立帐户前缴费年限×过渡系数1。

4% +符合政策增发额(3) 个人帐户养老金=个人帐户储存额÷计发月数(4)定额补贴=[调剂金(25元)+统筹项目内补贴]×减发比例退休人员的个人账户储存额年利息按月积数法计息,计算公式如下:年利息=个人账户年初储存额×本年度记账利率—本年度支付月积数×本年度记账利率×1/12本年度支付月积数=∑[n月支付额×(12—n+1)](n为本年度各支付月份顺序号,且1≤n≤12)养老金的多少,与购买的时间长短和金额大小有关。

缴费的基数大,缴费的时间长,退休时养老金会多,反之就少.由于每个人每个时段的缴费数量不一,因此养老金的计算按“分例如:按理论计算,某人到时养老金帐个人户储蓄额的本息有286239元×40%=114495元。

114495÷139=823元C、奖励金国家为了建立激励约束机制,从2007年7月1日起,新的养老金计算办法规定:参保人每缴一年,增发一个百分点的基础养老金,上不封顶,有利于形成“多工作,多交费,多领养老金"的机制。

如上例,某人的缴费时间为20年,2418×20%=484元两项相加:2418+484=2902元D、物价补贴考虑物价上涨因素,每年政府根据实际情况,每月增加退休人员的退休金不包含在内.如果到时每人每月有300元的补贴,四项相加:某人到退休时每月的退休金总额:2418元+823元+484元+300元=4025元3)、收回投入的时间该人20年缴费本息累计为286239元,按静态算,286239÷4025=71(个月)退休后领6年的退休工资就可以把投入的钱全部收回.4)、缴费多少的受益对比根据缴费的时间长短和数额多少与待遇水平挂钩的原则,缴费的多少与将来的基础养老金多少是有直接关系的。

退休后养老金2023计算公式怎么样

退休后养老金2023计算公式怎么样退休后养老金计算公式怎么样基础养老金=本人退休时当地上年度职工月平均工资×20%个人账户养老金=本人账户存额÷计发月数每个月领取的养老金金额=基础养老金+个人账户养老金(计发月数:50岁为195月、55岁为170月、60岁为139月,60岁以上统一120月)假设男性职工老李每年缴费4000元(退休时老李65岁),且退休时当地上年度职工月平均工资7000元。

如果老李缴满15年之后不再缴存养老金,可以领取养老金如下:基础养老金=7000×20%=1400个人账户养老金=(4000×15)÷120=500每个月领取的养老金金额=1400+500=1900需要注意的是:2023退年法定退休年龄:男年满60周岁,女年满50周岁,个体女年满55周岁;特殊工种退休男满55周岁,女年满45周岁。

以个人身份参加职工养老保险的女性退休年龄为55周岁;以企业职工身份参保的员工,管理(技术)岗位的女性员工按照55周岁退休,工人岗位的员工按照50周岁退休。

2023养老金政策新规定养老金新政策有哪些新规定?渐进式延迟退休年龄政策将全面征求社会意见,退休年龄延后对于职工居民领取养老金也会产生一定影响。

养老金新政策具体新规如下:从开始,1965年出生的女性职工和居民应当推迟1年领取养老金,1966年出生的推迟2年,以此类推,到2030年实现女性65岁领取养老金。

从2020年开始,1960年出生的男性职工和居民推迟6个月领取养老金,以此类推,到2030年实现男性职工和居民65岁领取养老金。

养老金领取规定一般要交满15年,到退休的时候才能终生享受养老金,所以想拿养老金的人请务必在自己退休前15年就开始交。

①基本工资10年工龄2000元,15年工龄2300元,20年工龄2500元,25年工龄2800元,30年工龄3000元,40年工龄3500。

(随国民经济增长)②工龄工资(含工龄)每年30元,随着工龄增长。

养老保险的计算公式

养老保险的计算公式在我们的生活中,养老保险是一项非常重要的保障制度,它关系到我们退休后的生活质量。

而要了解自己将来能领取多少养老金,就需要了解养老保险的计算公式。

首先,我们要明白养老保险主要分为职工养老保险和城乡居民养老保险两种类型,它们的计算方式有所不同。

对于职工养老保险,养老金的计算相对较为复杂,主要由基础养老金和个人账户养老金两部分组成。

基础养老金的计算公式为:基础养老金=(退休时上年度当地在岗职工月平均工资+本人指数化月平均缴费工资)÷ 2 ×缴费年限 × 1% 。

这里面,“退休时上年度当地在岗职工月平均工资”是一个由统计部门公布的数据,通常会随着经济发展和社会平均工资水平的提高而变化。

“本人指数化月平均缴费工资”则是根据个人历年的缴费基数与当年社会平均工资的比值计算得出的平均值。

“缴费年限”就是你实际缴纳养老保险的年限。

个人账户养老金的计算公式是:个人账户养老金=个人账户储存额 ÷计发月数。

“个人账户储存额”是你个人缴纳的养老保险费用以及由此产生的利息。

“计发月数”则根据退休年龄的不同而有所差异,比如 60 岁退休,计发月数是 139 个月;55 岁退休,计发月数是 170 个月;50 岁退休,计发月数是 195 个月。

举个例子来说,如果一位职工在退休时,上年度当地在岗职工月平均工资为 6000 元,本人指数化月平均缴费工资为 5000 元,缴费年限为 30 年,个人账户储存额为 10 万元,60 岁退休。

那么,他的基础养老金=(6000 + 5000)÷ 2 × 30 × 1% = 1650 元;个人账户养老金=100000 ÷ 139 ≈ 71942 元。

所以,他每月能领取的养老金大约为 1650 +71942 = 236942 元。

再来说说城乡居民养老保险。

它的养老金待遇由基础养老金和个人账户养老金构成,不过计算方式相对简单。

养老金计算公式是怎样

养老金计算公式是怎样

养老金=缴费基数×缴费年限×养老金比例

缴费基数是个人每月的工资、收入或者其他收入的一部分,一般有上限和下限。

缴费年限是个人在参保期间实际缴纳的年限,一般是指从参保开始至退休或者领取养老金的年限。

养老金比例是根据参保地的政策来确定的,一般是根据个人的缴费年限和缴费基数来确定的。

具体的养老金计算公式可能因参保地的政策而有所不同,以下是一些常见的养老金计算公式:

1.线性计算公式:养老金=缴费基数×缴费年限×养老金比例

这种计算公式是根据个人的缴费基数和缴费年限来计算养老金的,缴费年限越长、缴费基数越高,养老金越高。

2.分段计算公式:养老金=Σ(缴费基数×缴费年限×养老金比例)

这种计算公式是将个人的参保期间分成不同的段落,每个段落的养老金计算公式可能不同。

例如,前10年的养老金比例为10%,后30年的养老金比例为15%。

然后将每个段落的养老金计算结果相加得到最终的养老金数额。

3.职级计算公式:养老金=职级系数×缴费基数×缴费年限

这种计算公式是根据个人的职级系数、缴费基数和缴费年限来计算养老金的。

职级系数是根据个人的职级来确定的,职级越高,系数越大,养老金越高。

养老保险的计算公式有哪些

养⽼保险的计算公式有哪些

养⽼⾦计算⽅法与公式养⽼保险待遇计算公式:⽉基本养⽼⾦=基础养⽼⾦+个⼈账户养⽼⾦其中基础养⽼⾦=(全省上年度在岗职⼯⽉平均⼯资+本⼈指数化⽉平均缴费⼯资)/2*缴费年限*1%=全省上年度在岗职⼯⽉平均⼯资(1+本⼈平均缴费指数)/2*缴费...想要了解更多关于养⽼保险的计算公式有哪些的知识,跟着店铺⼩编⼀起看看吧。

养⽼⾦计算⽅法与公式

养⽼保险待遇计算公式:

⽉基本养⽼⾦=基础养⽼⾦+个⼈账户养⽼⾦

其中基础养⽼⾦=(全省上年度在岗职⼯⽉平均⼯资+本⼈指数化⽉平均缴费⼯资)/2*缴费年限*1%=全省上年度在岗职⼯⽉平均⼯资(1+本⼈平均缴费指数)/2*缴费年限*1%

本⼈平均缴费⼯资指数=(a1/Al+a2/AZ+....+an/An)/N

公式中,a1、a2.....an为参保⼈员退休前1年、2年.......n年本⼈缴费⼯资额;A1、A2……An为参保⼈员退休前1年、2年......n年当地职⼯平均⼯资;N为企业和职⼯实际缴纳基本养⽼保险费的年限。

个⼈账户养⽼⾦=个⼈账户全部储存额/计发⽉数

例如:上海⼀名男职⼯,2010年其60岁退休,上海上年度在岗职⼯⽉平均⼯资为3566元。

累计缴费年限为15年时,个⼈账户中有50000元,本⼈平均缴费指数为0.6。

那么,他的基础养⽼⾦=(3566元+3566元

*0.6)+2*15*1%=427.92元。

他的个⼈账户养⽼⾦=50000元/139=359.79元;上列两项合并,他的⽉基本养⽼⾦为427.92元+359.79元=787.71元。

以上就是店铺⼩编为你介绍的关于养⽼保险的计算公式有哪些的知识,希望对你有所帮助,如果还存在疑问,可以联系店铺律师为你解答。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附注1:

1、基础养老金计算公式

J =(C平+C平×Z实指数)÷2×N实+同×1%

2、过渡性养老金计算公式

G = G同+ G实

其中:G同= C平×Z同指数×N同×1%

G实= C平×Z实指数×N实98×1%

3、基本养老金计算公式中有关指标解释

(1)J 为“基础养老金”;

(2)C平为被保险人退休上一年本市职工月平均工资(保留两位小数);

(3)Z实指数(实际缴费工资指数,计算结果保留四位小数)=(X n/C n-1 +……+X1993/C1992+X1992/C1991)/N应缴;

(4)X n , ……,X1993, X1992为被保险人退休当年至1992年相应年度各月本人缴费工资基数之和;

(5)C n-1,……,C1992, C1991为被保险人退休上一年至1991年相应年度本市职工平均工资(见附表2),其中C n-1为被保险人退休上一年本市职工平均工资除以12再乘以当年的应缴费月数,C1991为1991年本市职工平均工资除以12再乘以3;

(6)N应缴为被保险人应缴纳基本养老保险费年限;

(7)C平×Z实指数为本人指数化月平均缴费工资;

(8)N实+同为实际缴费年限与视同缴费年限之和;

(9)G 为“过渡性养老金”;

(10)G同为按视同缴费年限计算的过渡性养老金;

(11)Z同指数(视同缴费年限的缴费工资指数)=1;

(12)N同(视同缴费年限)为实行个人缴费前按国家规定计算的连续工龄;

(13)G实为按实际缴费年限计算的过渡性养老金;

(14)N实98 为被保险人1992年10月1日至1998年6月30日前的实际缴费年限。

5.75

以上涉及的缴费年限,均计算到月,保留两位小数。

以上涉及基本养老保险金的计算,以元为单位,保留两位小数。