第七章(自相关)

第七章空间数据的统计分析方法

第七章空间数据的统计分析方法空间数据的统计分析方法是指利用统计学的方法对空间数据进行分析和解释的技术和方法。

在空间数据分析中,空间自相关性分析、空间插值、空间聚类以及地图分析等都是常见的统计分析方法。

本章将介绍空间数据的统计分析方法。

1. 空间自相关性分析:空间自相关性是指空间上相邻区域之间的相似程度。

空间自相关性分析可以通过计算空间数据的空间自相关指标来评估空间数据的空间分布特征。

常用的空间自相关指标包括Moran's I指数和Geary's C指数等。

Moran's I指数可以衡量空间数据的聚集程度和离散程度,范围为-1到1,正值表示正相关,负值表示负相关,0表示无相关。

Geary's C指数则可以衡量空间数据的相似度,范围也为0到1,值越接近1表示越相似。

2.空间插值:空间插值是指根据已知的地点数据推断未知地点数据的值。

在地理信息系统中,常见的空间插值方法有逆距离加权插值、克里金插值和样条插值等。

逆距离加权插值是一种简单的插值方法,它假设周围数据点对未知点的影响程度与距离的倒数成正比。

克里金插值则更加复杂,它通过拟合半变异函数来估计未知点的值。

样条插值是一种基于局部多项式拟合的插值方法,它可以生成平滑的曲面。

3.空间聚类:空间聚类是指根据空间数据的相似性将地理区域分组的过程。

常见的空间聚类方法有基于网格的聚类、基于密度的聚类和基于层次的聚类等。

基于网格的聚类将地理空间划分为网格单元,然后根据网格单元内部的数据特征进行聚类。

基于密度的聚类则将地理空间划分为高密度区域和低密度区域,根据区域内部的数据分布进行聚类。

基于层次的聚类则是根据距离或相似度对地理区域进行分层聚类。

4.地图分析:地图分析是指利用地图和空间数据进行分析的方法。

在地图分析中,常见的方法包括热点分析、缓冲区分析和网络分析等。

热点分析可以用来识别具有显著高于或低于平均值的区域,帮助分析空间数据的高度聚集性。

计量经济学自相关性课件

t (b)

et 1

如图(b)所示,扰动项的估计值呈锯齿状,随时间 逐次改变符号,表明存在负相关。

二、D-W检验

(一) 假定条件

1、假定变量X是非随机的; 2、随机误差项为一阶自回归形式,即

ut ut 1 t (且误差项 t 满足古典假定 );

3、无滞后的内生变量作为解释变量; 4、截距项不为零; 5、无缺损数据

ts

注:自相关多出现在时间序列数据中。

二、自相关性产生的原因

1、经济变量惯性的作用 由于经济发展存在一定的趋势(自相关性主要产生于时间序列),形成惯性,所 以许多经济变量前后期总是相互关联的,即期的变量受以前各期的影响。这样,

在建立回归模型时,随机扰动项将会序列相关。

例如:当年的投资规模与前一年、甚至前几年的投资有关; 当期家庭消费水平在很大程度受上期消费水平的制约; 企业第 t 期的产量与第 t-1、t-2、--- 期密切相关。 2、滞后效应

Yt 0 1 X 1t 2 X 2t 3Yt 1 t Yt 0 1 X 1t 2 X 2t t

则随机干扰项很可能有自相关。

3、随机偶然因素的干扰

战争、自然灾害等偶然(随机)因素的干扰造成的影响,常常要延续若干时期,反 映在模型中就是干扰项有序列相关。

将残差对时间描点。

如图(a)所示,扰动项的估计值呈循环形,并不频繁地改变符号, 而是相继若干个正的以后跟着几个负的。表明存在正自相关。

et

. . . . . . . . . . .

et

.

. . .. . . . . .. .

.

. .

.

.

. . .

t

et 1

计量经济学 —理论方法EVIEWS应用--第七章 序列相关性

在其他假设仍然成立的条件下,随机干扰项序列相关意味着

(7-2)

如果仅存在

E ( ) 0 , i 1 , 2 , . . . , n i i 1

(7-3)

则称为一阶序列相关或自相关(简写为AR(1)),这是常见的一种序列相关问题。

D .W .

不存在一阶自相关,构造如下统计量: t

t

( eˆ

t2

n

ˆt 1 ) 2 e

2 t

eˆ

t 1

n

杜宾—沃森证明该统计量的分布与出现在给定样本中的X值有复杂的关系,

其准确的抽样或概率分布很难得到;

因为D.W.值要从

eˆ t 中算出,而 eˆ t

又依赖于给定的X的值。

2 χ 因此D-W检验不同于t、F或 检验,它没有唯一的临界值可以导出拒绝或

用OLS法估计序列相关的模型得到的随机误差项的方差不仅是 有偏的,而且这一偏误也将传递到用OLS方法得到的参数估计 量的方差中来,从而使得建立在OLS参数估计量方差基础上的 变量显著性检验失去意义。

以一元回归模型为例,

Y X i 0 1 i i

2

ˆ) Var ( 1 2 xt

序列相关性及其产生原因序列相关性的影响序列相关性的检验序列相关的补救第一节序列相关性及其产生原因序列相关性的含义对于多元线性回归模型71在其他假设仍然成立的条件下随机干扰项序列相关意味着如果仅存在则称为一阶序列相关或自相关简写为ar1这是常见的一种序列相关问题

—理论· 方法· EViews应用

郭存芝 杜延军 李春吉 编著

二、回归检验法

, eˆ, 以 e ˆ t 为解释变量,以各种可能的相关变量,诸如 t1

计量经济学第七章答案详解

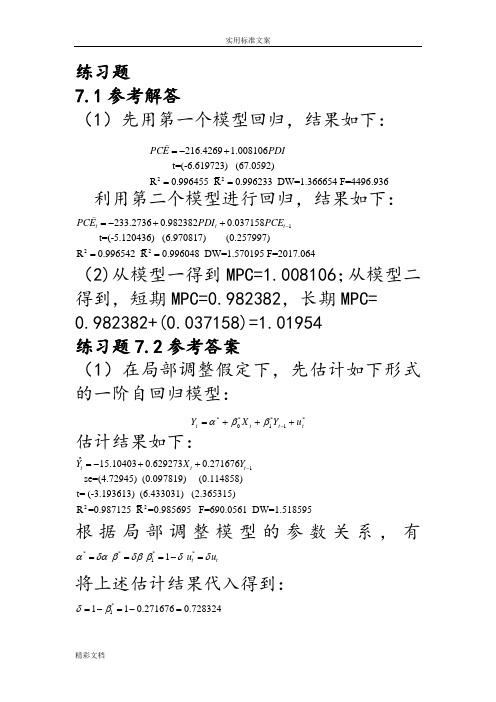

练习题7.1参考解答(1)先用第一个模型回归,结果如下:22216.4269 1.008106 t=(-6.619723) (67.0592)R 0.996455 R 0.996233 DW=1.366654 F=4496.936PCE PDI =-+==利用第二个模型进行回归,结果如下:122233.27360.9823820.037158 t=(-5.120436) (6.970817) (0.257997)R 0.996542 R 0.996048 DW=1.570195 F=2017.064t t t PCE PDI PCE -=-++==(2)从模型一得到MPC=1.008106;从模型二得到,短期MPC=0.982382,长期MPC= 0.982382+(0.037158)=1.01954 练习题7.2参考答案(1)在局部调整假定下,先估计如下形式的一阶自回归模型:*1*1*0*t t t t u Y X Y +++=-ββα 估计结果如下:122ˆ15.104030.6292730.271676 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R =0.987125 R =0.985695 F=690.0561 DW=1.518595t t t Y X Y -=-++根据局部调整模型的参数关系,有****11 ttu u αδαβδββδδ===-=将上述估计结果代入得到: *1110.2716760.728324δβ=-=-=*20.738064ααδ==-*0.864001ββδ==故局部调整模型估计结果为:*ˆ20.7380640.864001ttYX =-+ 经济意义解释:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。

运用德宾h 检验一阶自相关:(121(1 1.34022d h =-=-⨯=在显著性水平05.0=α上,查标准正态分布表得临界值21.96h α=,由于21.3402 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存在一阶自相关。

中国石油大学 随机数据处理方法第七章答案

=

λ

⎡ ⎢⎣

L

+

s

−

s

+

t

+

L− | 2

s

+

L

−

t

|⎤ ⎥⎦

=

s

+

L 2

−

t

λ

+

λ

|

t

−

s− 2

L

|

当t −s > L时

CY

( s, t )

=

s

+

L 2

−

t

λ

+

λ

|

t

−

s− 2

L

|

=

λ(s

+

L 2

−

t

+

t

−

s− 2

L)

=

0

当t −s ≤ L时

—3—

第七章 习题参考答案与提示

CY

( s, t )

=

s

µN (t) = λt, DN (t) = λt, CN (s, t) = λ min(s, t), RN (s, t) = λ min(s, t) + λ 2st 得到 µY (t) = E[Y (t)] = E[ X (t + L) − X (t)] = λ(t + L) − λt = λL 因为 RY (s,t) = E[Y (s)Y (t)] = CY (s,t) + µY (s)µY (t) 对任意 0 ≤ s < t 有

第七章 习题参考答案与提示

第七章 随机过程习题参考答案与提示

1.利用抛掷一枚硬币的试验定义一随机过程

X

第七章自相关(计量经济学)

3、广义差分法

如果原模型存在:

i 1i1 2 i2 l il i

可以将原模型变换为:

(2.5.11)

Yi 1Yi1 lYil 0 (1 1 l ) 1 ( X i 1 X i1 l X il ) i

(2.5.8)

即

Y*=X*B+N*

该模型具有同方差性和随机误差项互相独立性。

E(** ) E(D1 D1 )

D 1E ( )D 1

D 1 2 WD 1 D 1 2DDD 1 2I

• 于是,可以用OLS法估计模型(2.5.8),得

(X* X* ) 1 X* Y*

(XD 1D 1X) 1 XD 1D 1Y (XΩ1X) 1 XΩ1Y

第七章自相关(计量经济 学)

2021年7月30日星期五

普通最小二乘法(OLS)要求计量模型 的随机误差项相互独立或序列不相关。

如果模型的随机误差项违背了互相独 立的基本假设的情况,称为自相关性。

一、自相关性

1、自相关的概念

对于模型

Yi 0 1 X 1i 2 X 2i k X ki i

e~i 2

大致相等,则(2.5.6)可以化简为:

i2

i2

i 1

n e~i e~i1

D.W . 2(1 i2

) 2(1 )

n e~i2

i 1

式中,

n e~i e~i1 n e~i2 n e~i e~i1

i2

i 1

i2

为一阶自相关模型

n e~i2

i2

t t1 t

1 1

的参数估计,

1

自相关的概念及产生原因

二、自相关的分类 自相关按形式可分为两类: (1)一阶自回归形式 当随机误差项ut只与其滞后一期值ut1有关时,即

ut f (ut1) vt 称ut具有一阶自回归形式。

(2)高阶自回归形式

当随机误差项ut不仅与其前一期值有关,而且与其 前若干期的值都有关时,即

ut f (ut1,ut2, ) vt

例如,以年度资料建立居民消费函数时,居民 消费除了受收入水平影响之外,还受消费习惯、 家庭财产等因素的影响,这些因素的各期值一般 是相关的,如果模型中未包含这些因素,它们对 消费的影响就表现在随机误差项中,从而使随机 误差项的各期值之间呈现出相关关系。

2.经济变量的惯性作用

由于经济发展的连续性所形成的惯性,使得许 多经济变量的前后期之间是相互关联的。例如,本 期的投资规模,往往与前一年甚至前几年的投资有 关。再如,受消费习惯的影响,居民的本期消费水 平在很大程度上还受到上期消费水平的制约。因此, 利用时间序列资料建立模型时,经济发展的惯性使 得模型存在自相关性。

注意:时间序列数据比横截面数据更容易产生自相关。

3.模型设定不当的影响

例如,平均成本函数应该是二次多项式模型, 如果设成了线性模型,则随机误差项是自相关的。 因为这时随机误差项包括了产量的平方项,产量的 各期相关性将会导致随机误差项的自相关性。

4.一些随机干扰因素的影响 例如,自然灾害、金融危机等随机因素的影响, 往往要持续多个时期。从而使得随机误差项呈现出 自相关性。

称ut具有高阶自回归形式。

计量经济模型中自相关的最常见的形式是一 阶线性自回归形式

ut ut1 vt

其中,是ut 与ut 1的相关系数,vt 是满足基本假定的 随机误差项。的取值范围是[-1,1]。当 0时,称 ut存在正自相关,当 0时,称ut存在负自相关,当 0时,称ut不存在自相关。

第七章-有效市场假说

信息集Φ而受到影响,那么就说该市场对信息集Φ

是有效率的。而对信息集Φ有效率意味着以Φ为基

础的证券交易不可能获取经济利润。

4

一个普遍接受的观点是,当新信息产生时,信息

传播非常块,并毫无延迟地反映在价格中。因此,

无论是通过市场数据预测股票价格的技术分析,

还是分析公司盈利状况和资产价值的基本面分析,

场有效性假定意味着技术分析毫无可取之处。

2、基本面分析

基本面分析是利用公司的盈利和红利前景、未来利率的预期以

及公司风险的评估来决定适当的股票价格。其目的是获得对尚

未被市场其他部分认识到的公司未来表现的洞察,以获得超常

收益。市场有效假设再次认为,基本面分析也是注定要失败的。

27

(二)被动投资策略

有效市场假设认为,主动管理基本上是白费精力并且未必

异的

25

五、市场有效性对投资政策和投资者

的建议

如果有效市场假说成立,这将意味着:

1.技术分析将毫无可取之处

2.基本面分析也将注定失败

3.最好的投资策略是买入并持有

26

(一)主动投资策略

1、技术分析

技术分析本质上是对股价的起伏周期和预测模型的寻找。成

功的技术分析的关键是:股价对基本供求要素反应迟钝。而市

会,投资者便会蜂拥购买使得股价立刻上升到正常水平,

从而只能获得正常利润。所以,股价只对新信息作出上涨

或下跌的反应。而新信息必然是不可预测的,所以股价同

样是不可预测的,这就是随机游走论点的本质。

10

有效市场和无效市场中股票价格对新信息的反应

股价

对好消息的过度反应,

接着反转

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第七章 自相关性

一、自相关性及其产生的原因

定义:对于模型

01122...t t t k kt t y x x x u ββββ=+++++

如果随机误差项的各期值之间存在着相关关系,即:

(,)()0t t i t t i Cov u u E u u --=≠,1,2,3,....,i s =

则称模型存在着自相关性。

原因:模型中遗漏了重要的解释变量,经济惯性,随机因素的影响、模型函数形式的设定

误差。

自相关的类型:

一阶自相关和高阶自相关。

一阶自相关指随机误差项只与它的前一期相关。

1t t t v ερε-=+,

高阶自相关指随机误差项与它的前几期都相关。

1122...t t t p t p t v ερερερε---=++++

称之为P 阶自回归形式,或称模型存在P 阶自相关。

二、自相关的影响

将产生如下不利影响:

(一) 最小二乘估计不再是有效估计

OLS 估计仍然是无偏估计,但不再具备有效性。

和异方差对回归的影响相同吗?

(二) 一般会低估OLS 估计的标准误差 会低估()i S β。

异方差对OLS 估计的标准误差是什么影响?

(三) T 检验的可靠性降低 由于低估()i S β

,使T 值偏大。

T 值偏大,会带来什么后果?和异方差带来的后果有何不同?

(四) 降低模型的预测精度

异方差会对模型的预测精度产生何种影响?

三、自相关性的检验

1. 残差图的分析

如果随着时间的推移,残差分布呈现出周期性的变化,说明很可能存在自相关性。

2. 杜宾——瓦森检验

检验范围:一阶自相关的检验。

步骤:(1)提出原假设:H 0:0ρ=,即不存在一阶自相关。

(2)构造检验统计量:

21

2

2

2

()

n

t t n

t

e e

DW e

--=

∑∑

可以推导出:

2(1)DW ρ≈-

(3)检验自相关性:

DW=0,则,正自相关, DW=4,则,负自相关,

DW=2,则,不存在一阶自相关。

0 d L d u 2 4- d U 4- d L 4

(1)0,L DW d ≤≤拒绝原假设,认为存在正自相关性。

(2)44L d DW -≤≤时,拒绝原假设,认为存在负自相关性。

(3)4u U d DW d ≤≤-时,接受原假设,即认为不存在一阶自相关。

(4)L U d DW d <<,或44U L d DW d -<<-,无法确定是否存在自相关性。

DW 检验失效的情况:采用Durbin-h 检验

如果模型的解释变量之间含有滞后的被解释变量,这里DW 接近于2,就已经不可靠了。

思考:杜宾——瓦森的局限性在于什么?

例题:中国城乡居民储蓄存款模型(自相关性检验)。

建立居民储蓄存款模型,并检验模型的一阶自相关性。

其中,GDP 指数是解释变量,存款余额是被解释变量。

假设两者是双对数模型。

表3-2 我国城乡居民储蓄存款与GDP 统计资料

3.高阶自相关检验 偏相关系数检验

通过以上例子来说明。

四、自相关性的解决办法

1.广义差分法

如果模型存在自相关性,首先应该分析模型是否遗漏了重要的解释变量,或者说模型的设定形式是否不当。

排除这些影响后,使用广义差分法来解决自相关性。

广义差分法的简单推导过程。

设线性回归模型:t t t y a bx ε=++ 存在一阶自相关性:1t t t v ερε-=+ 如何进行广义差分法来进行OLS 估计。

2.广义差分法的EVIEWS 软件实现。

一个实例。

仍以上面的例子来说明。

作业:

1. 自相关性有哪几种类型?自相关性对模型的OLS 估计有何影响?模型存在自相关性

时,为什么容易将不重要的解释变量误认为有显著影响的变量? 2. 如何用DW 统计量检验自相关性?DW 检验有哪些局限性?

3. 我国1978-1997年财政收入Y 和国民生产总值(GNP )X 的统计资料如表所示: (1) 利用DW 统计量、偏相关系数,检验模型的自相关性。

(2) 通过在LS 命令中直接加上AR (1)和AR (2)来检验模型的自相关性。

(3) 分析调整自相关性后,模型估计结果的变化情况。

4. 下表是北京市城镇居民家庭人均收入和消费支出资料. (1)运用OLS 方法建立该市城镇居民家庭的消费函数:

01t t t Y X u ββ=++

(2)运用适当方法来检验是否存在序列相关。

(3)如果存在自相关,运用适当的估计方法来加以修正。