中华人民共和国税收通用缴款书填写须知

A06476中华人民共和国税收缴款书(税务收现专用)

A06476中华人民共和国税收缴款书(税务收现专用)

中华人民共和国

税收缴款书(税务收现专用)

(xxx)xx现00000000

票头字体为方正黑体17.5磅;第一联收据联居中套印总局金红色税收票证监制章

票证字体为方正楷体10.5磅(其中脚码为9磅)

票据记号:地税为10mm×10mm方框尺寸;国税为直径10mm圆,中间分别为“地”“国”,方正楷体22磅第一至三联墨色为:黑、绿、青莲

表单说明

税收缴款书(税务收现专用)一式三联。

各联用途为:

第一联(收据)交纳税人作完税凭证,本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);第二联(报查)定期上报县级税务机关备查(白纸绿油墨);

第三联(存根)基层税务机关留存作税收会计凭证(白纸紫油墨)。

中华人民共和国税收缴款书(代扣代收专用)——(工商税务)

综合法律门户网站

法律家·法律法规大全提供最新法律法规、司法解释、地方法规的查询服务。

法律家 (xxx )xx 现00000000

填发日期:____年____月____日 税务机关:________________

表单说明

《税收缴款书(代扣代收专用)》一式三联。

各联用途为:

第一至三联墨色为:黑、绿、青莲

《税收缴款书(代扣代收专用)》一式三联。

各联用途为:

第一联(收据)交纳税人作完税凭证,本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);

第二联(报查)报税务机关作税收会计凭证(白纸绿油墨);

第三联(存根)扣缴义务人留存(白纸紫油墨)。

来源:/ws/detail15330.html。

中华人民共和国税收缴款书(精)

(___)国完_____号

经济类型_____填发日期:___年____月__日征收机关__________

纳税人识别号

地址

纳税人名称

税款所属时期____年__月___日

税种

品目名称

课税数量

计税金额或销售收入

税率或单位税额

已缴或扣除额

__年__月__日

备注

逾期不缴按税法规定加收滞编金

第五联

缴款单位(人)(盖章)__

经办人(章)__

税务机关(盖章)_____

填票人(章)

上列款项已核收记入收款单位帐户

国库(银行)盖章

___年___月___日

备注

逾期不缴按税法规定加收滞纳金

第六联

缴款单位(人)(盖章)__

经办人(章)__

税务机关(盖章)___

使用本缴款书收取滞纳金、罚款和非法所得时,必须在计税栏目的“品目名称”栏分别填写“加收滞纳金”、“罚款”或“没收”;在“计税金额或销售收入”栏分别填写“滞纳××元,,、“补税××元”或“非法所得××元”;在“税率或单位税额”栏分别填写“滞纳金2‰”、“罚款×倍”或“全部没收”。

本缴款书填写时必须一税一票(城市维护建设税和敦育费附加等随主税征收的除外)。实现税务、国库(银行)计算机联网的地区,计算机填开的缴税书可以自行设计一票多税格式,但要报国家税务总局同意。

中华人民共和国固定资产投资方向调节税零税率项目凭证

(__)国项_____号

投资项目______登记编号____填发日期_____年_____月_____日

投资单位(人)

识别号

全称

电话

地址

投资项目

名称

性质

中华人民共和国税收缴款书

中华人民共和国出口货物完税分割单

(__)号

填发日期:_____年_____月_____日填发税务机关_________

供货企业

识别号

出口货物专用缴款书或完税分割单

字号

全称

购货企业

全称

已纳税

上列款项已收入收款单位帐户

国库(银行)盖章

__年__月__日

本次税额占年度应缴税额_____%

备注

逾期不缴按税法规定加收滞纳金

第五联

缴款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

上列款项已核收记入收款单位帐户

国库(银行)盖章

__年__月__日

本次税额占年度应缴税额Байду номын сангаас____%

备注

逾期不缴按税法规定加收滞纳金

缴款单位(人)

识别号

预算科目

款

全称

项

开户银行

级次

帐号

收款国库

税款所属时期__年__月__日税款限缴日期__年__月__日

投资项目名称和性质

单位工程名称

计税金额

税率

实缴金额

金额合计(大写)亿仟佰拾万仟佰拾元角分

缴款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

列款项已收妥划转收款单位帐户

国库(银行)盖章

中华人民共和国税收缴款书

隶属关系__________________________ (___)国缴_____号

经济类型填发日期_____年_____月_____日征收机关___________

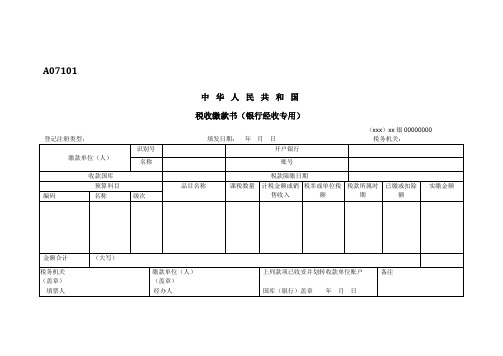

A07101《中华人民共和国税收缴款书(银行经收专用)》

A07101

中华人民共和国

税收缴款书(银行经收专用)

(xxx)xx银00000000

票面尺寸241m×152.4mm(其中内框尺寸210mm×110mm)

票头字体为方正黑体17.5磅;居中套印总局金红色税收票证监制章

票证字体为方正楷体10.5磅(其中脚码为9磅)

票据记号:地税为10mm×10mm方框尺寸;国税为直径10mm圆,中间分别为“地”“国”,方正楷体22磅

第一至六联墨色为:黑、蓝、红、青莲、绿、青莲

第一至六联下端各栏式样依次为:

税收缴款书(银行经收专用)第一联

税收缴款书(银行经收专用)第二联

税收缴款书(银行经收专用)第三联

税收缴款书(银行经收专用)第四联

税收缴款书(银行经收专用)第五联

税收缴款书(银行经收专用)第六联

填表说明

《税收缴款书(银行经收专用)》一式六联。

各联用途为:

第一联(收据)国库(银行)收款盖章后退缴款单位(人)作完税凭证,用于汇总缴库的,作基层税务机关税收会计凭证(代征代售人、扣缴义务人开具的,此联结报缴销给基层税务机关)。

本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);

第二联(付款凭证)缴款单位(人)的支付凭证,开户银行作借方传票(白纸蓝油墨);

第三联(收款凭证)收款国库作贷方传票(白纸红油墨);

第四联(回执)国库收款盖章后退税务机关作税收会计凭证(白纸紫油墨)

第五联(报查)国库(银行)收款盖章后退基层税务机关作税收会计凭证,用于汇总缴库的,退基层税务机关定期上报县级税务机关备查(白纸绿油墨);

第六联(存根)基层税务机关留存。

自行开票的,由缴款单位(人)送基层税务机关(白纸紫油墨)。

A06479《中华人民共和国税收缴款书(代扣代收专用)》

A06479《中华人民共和国税收缴款书(代扣代收专用)》

【分类索引】

➢业务类别

申报纳税

➢表单类型

税务机关开具

➢设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)

【表单】

中华人民共和国

税收缴款书(代扣代收专用)

(xxx)xx现00000000

票面尺寸241m×152.4mm(其中内框尺寸210mm×110mm)

票头字体为方正黑体17.5磅;第一联收据联居中套印总局金红色税收票证监制章

票证字体为方正楷体10.5磅(其中脚码为9磅)

票据记号:地税为10mm×10mm方框尺寸;国税为直径10mm圆,中间分别为“地”“国”,方正楷体22磅

【表单说明】

《税收缴款书(代扣代收专用)》一式三联。

各联用途为:

第一至三联墨色为:黑、绿、青莲

《税收缴款书(代扣代收专用)》一式三联。

各联用途为:

第一联(收据)交纳税人作完税凭证,本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);

第二联(报查)报税务机关作税收会计凭证(白纸绿油墨);

第三联(存根)扣缴义务人留存(白纸紫油墨)。

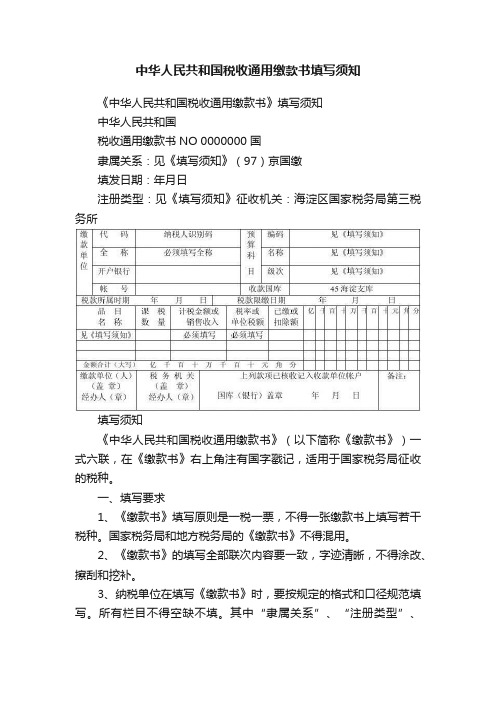

中华人民共和国税收通用缴款书填写须知

中华人民共和国税收通用缴款书填写须知《中华人民共和国税收通用缴款书》填写须知中华人民共和国税收通用缴款书NO 0000000 国隶属关系:见《填写须知》(97)京国缴填发日期:年月日注册类型:见《填写须知》征收机关:海淀区国家税务局第三税务所填写须知《中华人民共和国税收通用缴款书》(以下简称《缴款书》)一式六联,在《缴款书》右上角注有国字戳记,适用于国家税务局征收的税种。

一、填写要求1、《缴款书》填写原则是一税一票,不得一张缴款书上填写若干税种。

国家税务局和地方税务局的《缴款书》不得混用。

2、《缴款书》的填写全部联次内容要一致,字迹清晰,不得涂改、擦刮和挖补。

3、纳税单位在填写《缴款书》时,要按规定的格式和口径规范填写。

所有栏目不得空缺不填。

其中“隶属关系”、“注册类型”、“预算科目”、“收款国库”和“品目名称”按照税务机关规定的口径填写,其他栏目按照实际情况填写。

二、填写口径1、“填发日期”——填写填开税票当天日期。

2、“隶属关系”——按照企业行政管辖的上级主管部门确定后填写。

“隶属关系”具体包括:中央所属企业、市属企业、区属企业、乡属企业、村办企业、外省市在京单位、民政福利企业、校办企业、军办企业、和其他企业。

纳税单位划分不清的,填写上一级主管部门的名称,无主管部门的企业(例如股份合作制企业)填写“其他企业”。

3、“注册类型”——根据国家统一规定的注册类型填写。

“注册类型”包括:国有经济、集体经济、股份合作制经济、私营经济(私营股份制)、个体经济、联营经济、股份制经济(有限责任公司、股份有限公司)、外商投资经济、港澳台投资经济和其他经济。

4、“预算科目(编码)(名称)”—按照国家预算收入科目分税种填写。

“编码”栏按“科目编码”填写,“名称”栏按“科目名称”填写。

(1)增值税“预算科目”,按照纳税人的注册类型划分后填写(详见附表一)。

(2)消费税“预算科目”,按照纳税人的注册类型划分后填写(详见附表二)。

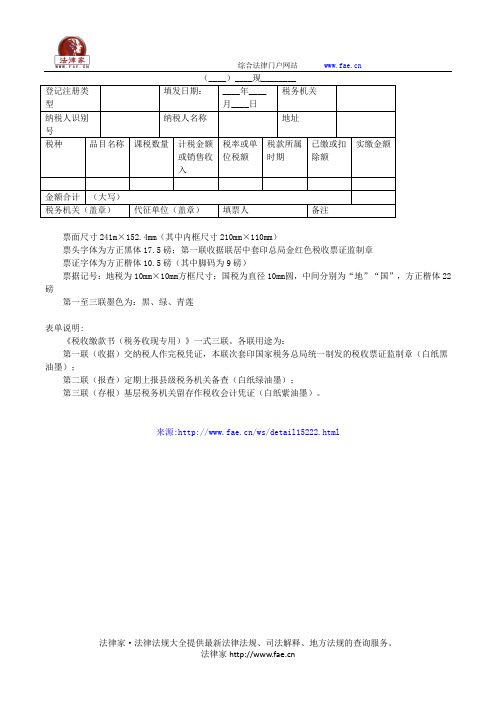

中华人民共和国税收缴款书(税务收现专用)——(工商税务)

综合法律门户网站

(____)____现________

票面尺寸241m×152.4mm(其中内框尺寸210mm×110mm)

票头字体为方正黑体17.5磅;第一联收据联居中套印总局金红色税收票证监制章

票证字体为方正楷体10.5磅(其中脚码为9磅)

票据记号:地税为10mm×10mm方框尺寸;国税为直径10mm圆,中间分别为“地”“国”,方正楷体22磅

第一至三联墨色为:黑、绿、青莲

表单说明:

《税收缴款书(税务收现专用)》一式三联。

各联用途为:

第一联(收据)交纳税人作完税凭证,本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);

第二联(报查)定期上报县级税务机关备查(白纸绿油墨);

第三联(存根)基层税务机关留存作税收会计凭证(白纸紫油墨)。

来源:/ws/detail15222.html

法律家·法律法规大全提供最新法律法规、司法解释、地方法规的查询服务。

法律家。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《中华人民共和国税收通用缴款书》填写须知

中华人民共和国

税收通用缴款书NO 0000000 国

隶属关系:见《填写须知》(97)京国缴

填发日期:年月日

注册类型:见《填写须知》征收机关:海淀区国家税务局第三税务所

填写须知

《中华人民共和国税收通用缴款书》(以下简称《缴款书》)一式六联,在《缴款书》右上角注有国字戳记,适用于国家税务局征收的税种。

一、填写要求

1、《缴款书》填写原则是一税一票,不得一张缴款书上填写若干税种。

国家税务局和地方税务局的《缴款书》不得混用。

2、《缴款书》的填写全部联次内容要一致,字迹清晰,不得涂改、擦刮和挖补。

3、纳税单位在填写《缴款书》时,要按规定的格式和口径规范填写。

所有栏目不得空缺不填。

其中“隶属关系”、“注册类型”、“预算科目”、“收款国库”和“品目名称”按照税务机关规定的口径填写,其他栏目按照实际情况填写。

二、填写口径

1、“填发日期”——填写填开税票当天日期。

2、“隶属关系”——按照企业行政管辖的上级主管部门确定后填写。

“隶属关系”具体包括:中央所属企业、市属企业、区属企业、乡属企业、村办企业、外省市在京单位、民政福利企业、校办企业、军办企业、和其他企业。

纳税单位划分不清的,填写上一级主管部门的名称,无主管部门的企业(例如股份合作制企业)填写“其他企业”。

3、“注册类型”——根据国家统一规定的注册类型填写。

“注册类型”包括:国有经济、集体经济、股份合作制经济、私营经济(私营股份制)、个体经济、联营经济、股份制经济(有限责任公司、股份有限公司)、外商投资经济、港澳台投资经济和其他经济。

4、“预算科目(编码)(名称)”—按照国家预算收入科目分税种填写。

“编码”栏按“科目编码”填写,“名称”栏按“科目名称”填写。

(1)增值税“预算科目”,按照纳税人的注册类型划分后填写(详见附表一)。

(2)消费税“预算科目”,按照纳税人的注册类型划分后填写(详见附表二)。

(3)营业税“预算科目”,限国税局征收的金融保险企业填写(详见附表三)。

(4)所得税“预算科目”,按照纳税人的所属国民经济行业划分后填写(详见附表四)。

5、“预算科目(级次)”——填写“中央级”

6、“收款国库”——填写“45海淀支库”。

7、“征收机关”——填写“海淀区国家税务局第三税务所”。

8、“税款所属时期”——填写纳税义务的发生所属期间。

例如2002年2月1日至10 日申报缴纳的税款,“税款所属时期”填写“2002年1月1日至31日”。

9、“税款限缴日期”——填写税法规定的相关税种的缴款期限。

10、“缴款单位(代码)”——填写纳税人识别码(15位码),同时将税务机关核发的“税务档案号码”章(7位码)加盖在《缴款书》的左上角。

11、“品目名称”——按规定分税种填写。

(1)增值税品目名称,按照制造业、电力煤气及水生产和供应业、商业和其他行业四类填写。

但制造业一定要按具体制造项目详细填写(详见附表五)。

举例:生产计算机填写品目名称为“电子通讯设备制造业”中的“电子计算机”。

而从事计算机零售批发的则填写品目名称为“商业”。

纳税单位适用品目较多的,应按不同品目分别填写,一份《缴款书》填满后另填一份。

如划分不清可按经营方式所占比重较大的品目填写。

(2)消费税品目名称,按适用税目税率列举的项目填写。

(3)营业税品目名称,填写“金融”或“保险”。

(4)企业所得税品目名称,按照行业分类填写(详见附表六)

(5)各税种滞纳金罚款也要按所征税种品目填写清楚。

12、“缴款单位、经办人(盖章)”——务必将1—6联加盖齐全。

附表一增值税预算收入科目

附表二消费税预算收入科目

附表三营业税预算收入科目

附表四企业所得税预算收入科目(部分)

附表五增值税品目名称

附表六企业所得税品目名称。