税收通用缴款方案电子版

税收催缴工作方案模板

税收催缴工作方案模板税收催缴工作方案。

一、背景。

税收是国家的重要财政收入来源,对于维护国家经济稳定、促进社会发展具有重要意义。

然而,由于各种原因,一些纳税人存在逃税、拖欠税款等行为,严重影响了国家税收的正常征收。

因此,加强税收催缴工作,提高税收征管水平,对于保障国家财政稳定、促进经济发展具有重要意义。

二、工作目标。

1. 提高纳税人的自觉纳税意识,减少逃税行为;2. 加强税收征管,提高税收征收质量和效率;3. 严格追缴拖欠税款,保障国家税收利益。

三、工作重点。

1. 宣传教育。

加强税收宣传教育,提高纳税人的自觉纳税意识。

通过各种形式的宣传活动,普及税收政策法规,引导纳税人自觉履行纳税义务,减少逃税行为。

2. 征收管理。

加强税收征管,建立健全纳税人档案,加强对纳税人的监督和管理。

对于存在逃税行为的纳税人,采取相应的处罚措施,严格依法征收税款。

3. 拖欠税款追缴。

对于拖欠税款的纳税人,加强追缴工作。

通过多种方式,督促纳税人及时缴纳拖欠的税款,确保国家税收利益不受损失。

四、工作措施。

1. 加强宣传教育。

开展税收宣传月活动,利用各种媒体宣传税收政策法规,提高纳税人的自觉纳税意识。

组织税收知识讲座、宣传展览等活动,普及税收知识,引导纳税人自觉履行纳税义务。

2. 健全征管机制。

建立健全纳税人档案,加强对纳税人的监督和管理。

利用信息化手段,加强对纳税人的监测和排查,及时发现逃税行为,严格依法征收税款。

3. 加强追缴工作。

建立健全拖欠税款追缴机制,加强对拖欠税款的追缴工作。

通过加大催缴力度,督促纳税人及时缴纳拖欠的税款,确保国家税收利益不受损失。

五、工作保障。

1. 加强组织领导。

各级税务部门要加强对税收催缴工作的组织领导,明确工作责任,强化工作措施,确保税收催缴工作顺利开展。

2. 加强人员培训。

加强税收征管人员的培训,提高他们的业务水平和工作能力。

通过培训,提高税收征管人员对税收政策法规的了解和掌握,提高税收征管水平。

中华人民共和国税收缴款书(精)

(___)国完_____号

经济类型_____填发日期:___年____月__日征收机关__________

纳税人识别号

地址

纳税人名称

税款所属时期____年__月___日

税种

品目名称

课税数量

计税金额或销售收入

税率或单位税额

已缴或扣除额

__年__月__日

备注

逾期不缴按税法规定加收滞编金

第五联

缴款单位(人)(盖章)__

经办人(章)__

税务机关(盖章)_____

填票人(章)

上列款项已核收记入收款单位帐户

国库(银行)盖章

___年___月___日

备注

逾期不缴按税法规定加收滞纳金

第六联

缴款单位(人)(盖章)__

经办人(章)__

税务机关(盖章)___

使用本缴款书收取滞纳金、罚款和非法所得时,必须在计税栏目的“品目名称”栏分别填写“加收滞纳金”、“罚款”或“没收”;在“计税金额或销售收入”栏分别填写“滞纳××元,,、“补税××元”或“非法所得××元”;在“税率或单位税额”栏分别填写“滞纳金2‰”、“罚款×倍”或“全部没收”。

本缴款书填写时必须一税一票(城市维护建设税和敦育费附加等随主税征收的除外)。实现税务、国库(银行)计算机联网的地区,计算机填开的缴税书可以自行设计一票多税格式,但要报国家税务总局同意。

中华人民共和国固定资产投资方向调节税零税率项目凭证

(__)国项_____号

投资项目______登记编号____填发日期_____年_____月_____日

投资单位(人)

识别号

全称

电话

地址

投资项目

名称

性质

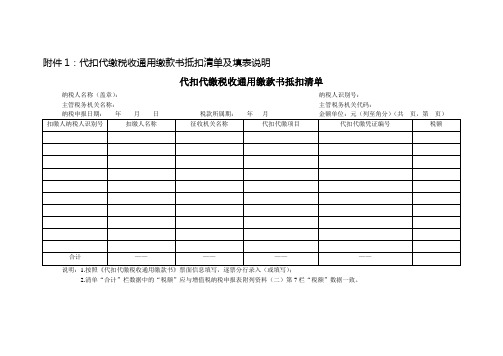

代扣代缴税收通用缴款书抵扣清单及填表说明

——

——

说明:1.按照《代扣代缴税收通用缴款书》票面信息填写,逐票分行录入(或填写);

2.清单“合计”栏数据中的“税额”应与增值税纳税申报表附列资料(二)第7栏“税额”数据一致。

附件1:代扣代缴税收通用缴款书抵扣清单及填表说明

代扣代缴税收通用缴款书抵扣清单

纳税人名称(盖章):纳税人识别号:

主管税务机关名称:主管税务机关代码:

纳税申报日期:年月日税款所属期:年月金额单位:元(列至角分)(共页,第页)

扣缴人纳税人识别号

扣缴人名称

征பைடு நூலகம்机关名称

代扣代缴项目

代扣代缴凭证编号

税额

合计

——

中华人民共和国税收缴款书

中华人民共和国出口货物完税分割单

(__)号

填发日期:_____年_____月_____日填发税务机关_________

供货企业

识别号

出口货物专用缴款书或完税分割单

字号

全称

购货企业

全称

已纳税

上列款项已收入收款单位帐户

国库(银行)盖章

__年__月__日

本次税额占年度应缴税额_____%

备注

逾期不缴按税法规定加收滞纳金

第五联

缴款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

上列款项已核收记入收款单位帐户

国库(银行)盖章

__年__月__日

本次税额占年度应缴税额Байду номын сангаас____%

备注

逾期不缴按税法规定加收滞纳金

缴款单位(人)

识别号

预算科目

款

全称

项

开户银行

级次

帐号

收款国库

税款所属时期__年__月__日税款限缴日期__年__月__日

投资项目名称和性质

单位工程名称

计税金额

税率

实缴金额

金额合计(大写)亿仟佰拾万仟佰拾元角分

缴款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

列款项已收妥划转收款单位帐户

国库(银行)盖章

中华人民共和国税收缴款书

隶属关系__________________________ (___)国缴_____号

经济类型填发日期_____年_____月_____日征收机关___________

A06479《中华人民共和国税收缴款书(代扣代收专用)》

A06479《中华人民共和国税收缴款书(代扣代收专用)》

【分类索引】

➢业务类别

申报纳税

➢表单类型

税务机关开具

➢设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于明确〈税收票证管理办法〉若干问题的通知》(税总函〔2013〕339号)

【表单】

中华人民共和国

税收缴款书(代扣代收专用)

(xxx)xx现00000000

票面尺寸241m×152.4mm(其中内框尺寸210mm×110mm)

票头字体为方正黑体17.5磅;第一联收据联居中套印总局金红色税收票证监制章

票证字体为方正楷体10.5磅(其中脚码为9磅)

票据记号:地税为10mm×10mm方框尺寸;国税为直径10mm圆,中间分别为“地”“国”,方正楷体22磅

【表单说明】

《税收缴款书(代扣代收专用)》一式三联。

各联用途为:

第一至三联墨色为:黑、绿、青莲

《税收缴款书(代扣代收专用)》一式三联。

各联用途为:

第一联(收据)交纳税人作完税凭证,本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);

第二联(报查)报税务机关作税收会计凭证(白纸绿油墨);

第三联(存根)扣缴义务人留存(白纸紫油墨)。

车船税征缴工作方案范本(3篇)

车船税征缴工作方案范本为认真贯彻落实新的《___车船税暂行条例》,切实做好我县车船税征收工作,根据《___税收征收管理法》及有关法律法规,结合我县实际,特制定如___案:纳税义务人及应纳税额(一)纳税义务人:车辆的所有人或者管理人为车船税的纳税人。

本方案所称车辆,是指依法应当在车辆管理部门登记的车辆。

机动车辆的范围:载客汽车、载货汽车、三轮汽车、低速汽车、摩托车、专项作业车、轮式专用机械车。

(二)税额表办税程序(一)保险公司工作流程1.具备办理“交强险”业务资质、并在县地税局办理了车船税代收代缴登记的保险机构(以下简称保险机构)为全县车船税代收代缴义务人。

2.保险机构要根据有关资料据___入机动车种类、车牌号码、整备质量等车辆信息及纳税人识别号等纳税人信息、缴纳车船税信息,代收车船税。

对已向县地税局申报缴纳车船税的机动车,保险机构在销售“交强险”时,不再代收税款,并将完税凭证复印件和“车船税纳税证明单”附在保险单的存根后面,存档备查。

3.对条例规定的军车、警车、拖拉机等免税车辆不代收车船税,将车辆登记证书或行车本复印件附在保险单后面存档备查;对县地税局出具《车船税免税证明》的车辆,不代收车船税,将《车船税免税证明》附在保险单的后面,存档备查。

4.保险机构应建立车船税扣缴台账,方便核查车船税扣缴信息。

5.纳税人拒绝保险机构代收车船税时,扣缴义务人不予办理“交强险”业务,并及时反馈到地税机关,据实登记《纳税人拒绝纳税登记卡》,___日内将纸制资料提交县地税局,由县地税局向纳税人追缴税款。

税款入库后方可办理交强险业务。

6.申报解缴税款期限。

保险机构要于次月___日前向县地税局城区所报送当月财务报表、纳税申报表、代收代缴税款报告表、扣缴台帐复印件并解缴税款,同时登记代收代缴税款统计表。

(二)公安局:负责在车辆年检时,按照“先税后检”的原则,查验其车船税完税凭证,对未完税车辆,不予办理年检,并督促其到县地税局缴纳车船税,完税后,方可进行年检。

企业缴纳税款操作规程(3篇)

第1篇一、目的为确保企业依法、及时、足额地缴纳各项税款,规范企业纳税行为,提高企业纳税管理水平,特制定本规程。

二、适用范围本规程适用于我国境内所有依法纳税的企业。

三、纳税申报1. 企业应按照税务机关规定的时间、方式、内容,向税务机关申报纳税。

2. 企业应确保申报信息的真实、准确、完整。

3. 企业申报纳税时,应提交以下资料:(1)税务登记证副本;(2)企业营业执照副本;(3)财务会计报表;(4)税务机关要求的其他资料。

四、税款缴纳1. 企业应按照税务机关核定的税种、税率和申报的应纳税额,按时足额缴纳各项税款。

2. 企业税款缴纳方式:(1)现金缴纳:企业可到税务机关指定的银行窗口缴纳现金。

(2)银行转账:企业可通过网上银行、手机银行等电子渠道进行银行转账。

(3)委托代征:企业可委托税务机关指定的代征单位代征税款。

3. 企业税款缴纳流程:(1)企业根据税务机关核定的税种、税率和申报的应纳税额,计算应缴纳的税款。

(2)企业选择合适的税款缴纳方式。

(3)企业按照所选缴纳方式,将税款足额缴纳至指定账户。

(4)企业保留好税款缴纳凭证,以备税务机关查验。

五、税务申报与缴纳注意事项1. 企业应确保纳税申报和税款缴纳的及时性,避免因逾期申报或缴纳而承担滞纳金等法律责任。

2. 企业在纳税申报和缴纳过程中,如遇特殊情况,应及时与税务机关沟通,争取政策支持和协助。

3. 企业应定期对纳税申报和缴纳情况进行自查,确保纳税申报和缴纳的合规性。

4. 企业应加强内部管理,规范财务会计制度,提高纳税意识,确保依法纳税。

六、附则1. 本规程自发布之日起实施。

2. 本规程由企业财务部门负责解释。

3. 企业应根据本规程结合自身实际情况,制定具体操作细则。

第2篇一、总则为了规范企业缴纳税款的操作流程,提高税务工作效率,保障国家财政收入,根据《中华人民共和国税收征收管理法》及相关法律法规,特制定本规程。

二、适用范围本规程适用于我国境内依法纳税的企业,包括各类企业、个体工商户和其他纳税主体。

国税实时缴款协议书范本

国税实时缴款协议书范本甲方(缴款方):________________________地址:__________________________________法定代表人(或授权代表):_____________职务:__________________________________联系电话:_____________________________乙方(税务机关):____________________地址:__________________________________法定代表人(或授权代表):_____________职务:__________________________________联系电话:_____________________________鉴于甲方需按照国家税收法律法规的规定,向乙方缴纳相应的税款,甲乙双方本着平等自愿、诚实信用的原则,经协商一致,就甲方实时缴款事宜达成如下协议:第一条缴款义务甲方应根据国家税收法律法规及乙方的具体要求,按时足额缴纳各项应纳税款。

第二条缴款方式甲方应选择乙方认可的缴款方式进行税款缴纳,包括但不限于银行转账、电子支付等。

第三条缴款时间甲方应在规定的纳税期限内完成税款的缴纳。

若遇法定节假日或特殊情况,缴款时间相应顺延。

第四条缴款凭证甲方在完成税款缴纳后,应向乙方索取缴款凭证,并妥善保管,以备税务审计或查询时使用。

第五条逾期缴款若甲方未能在规定期限内缴纳税款,应按照国家税收法律法规的规定,支付相应的滞纳金。

第六条缴款信息的准确性甲方应确保所提供缴款信息的准确性,包括但不限于缴款金额、缴款项目等。

若因甲方提供信息错误导致缴款错误,甲方应承担相应的责任。

第七条信息保密乙方应对甲方提供的缴款信息予以保密,未经甲方同意,不得向第三方披露。

第八条协议变更与解除本协议一经双方签字盖章后生效,未经双方书面同意,任何一方不得擅自变更或解除本协议。

第九条争议解决本协议在履行过程中如发生争议,双方应首先通过协商解决;协商不成时,可提交乙方所在地人民法院通过诉讼方式解决。