司法会计鉴定意见书和审计报告模板

司法审计报告图文稿

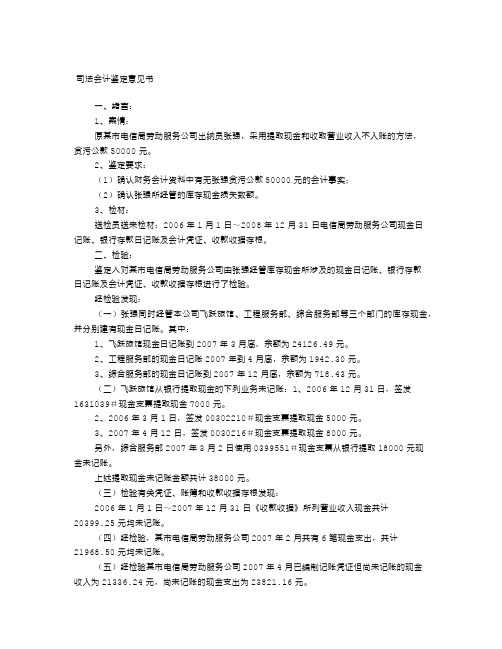

司法审计报告集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)司法会计鉴定意见书一、绪言:1、案情:原某市电信局劳动服务公司出纳员张强,采用提取现金和收取营业收入不入账的方法,贪污公款50 000元。

2、鉴定要求:(1)确认财务会计资料中有无张强贪污公款50 000元的会计事实;(2)确认张强所经管的库存现金损失数额。

3、检材:送检员送来检材:2006年1月1日~2008年12月31日电信局劳动服务公司现金日记账、银行存款日记账及会计凭证、收款收据存根。

二、检验:鉴定人对某市电信局劳动服务公司由张强经管库存现金所涉及的现金日记账、银行存款日记账及会计凭证、收款收据存根进行了检验。

经检验发现:(一)张强同时经管本公司飞跃旅馆、工程服务部、综合服务部等三个部门的库存现金,并分别建有现金日记账。

其中:1、飞跃旅馆现金日记账到2007年3月底,余额为24126.49元。

2、工程服务部的现金日记账2007年到4月底,余额为1942.30元。

3、综合服务部的现金日记账到2007年12月底,余额为718.43元。

(二)飞跃旅馆从银行提取现金的下列业务未记账: 1、2006年12月31日,签发1631039#现金支票提取现金7000元。

2、2006年3月1日,签发00302210#现金支票提取现金5000元。

3、2007年4月12日,签发0030216#现金支票提取现金8000元。

另外,综合服务部2007年3月2日使用0399551#现金支票从银行提取18000元现金未记账。

上述提取现金未记账金额共计38000元。

(三)检验有关凭证、账簿和收款收据存根发现:2006年1月1日~2007年12月31日《收款收据》所列营业收入现金共计20399.25元均未记账。

(四)经检验,某市电信局劳动服务公司2007年2月共有6笔现金支出,共计21968.50元均未记账。

(五)经检验某市电信局劳动服务公司2007年4月已编制记账凭证但尚未记账的现金收入为21336.24元,尚未记账的现金支出为23821.16元。

司法会计鉴定报告模板

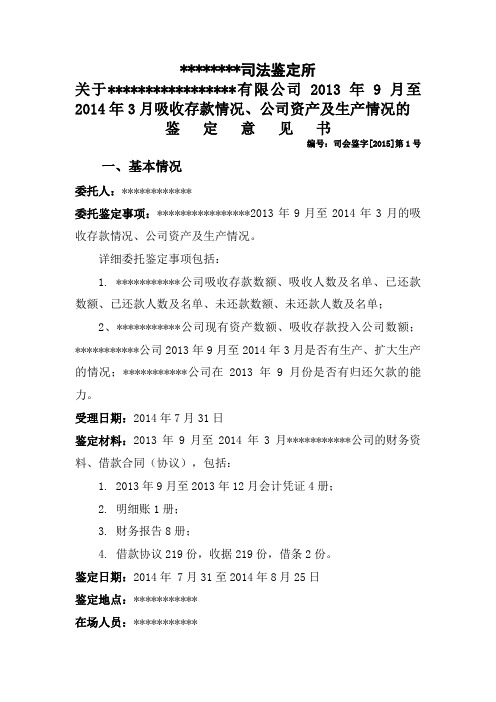

********司法鉴定所关于*****************有限公司2013年9月至2014年3月吸收存款情况、公司资产及生产情况的鉴定意见书编号:司会鉴字[2015]第1号一、基本情况委托人:************委托鉴定事项:****************2013年9月至2014年3月的吸收存款情况、公司资产及生产情况。

详细委托鉴定事项包括:1. ***********公司吸收存款数额、吸收人数及名单、已还款数额、已还款人数及名单、未还款数额、未还款人数及名单;2、***********公司现有资产数额、吸收存款投入公司数额;***********公司2013年9月至2014年3月是否有生产、扩大生产的情况;***********公司在2013年9月份是否有归还欠款的能力。

受理日期:2014年7月31日鉴定材料:2013年9月至2014年3月***********公司的财务资料、借款合同(协议),包括:1. 2013年9月至2013年12月会计凭证4册;2. 明细账1册;3. 财务报告8册;4. 借款协议219份,收据219份,借条2份。

鉴定日期:2014年 7月31至2014年8月25日鉴定地点:***********在场人员:***********被鉴定人:***********二、检案摘要针对***********公安局近期办理的***********公司涉嫌非法吸收公众存款一案,为进一步查清案情,我所受***********公安局委托,对***********公司2013年9月至2014年3月的吸收存款情况、公司资产及生产情况进行鉴定。

三、检验过程(一)对***********公司2013年9月至2013年12月的会计凭证及其附件进行了详细审核验证,核对所有原始凭证与记账凭证,重点关注是否存在原始凭证与记账凭证不相符的情况;(二)对***********公司2013年9月至2013年12月的明细账进行详细审阅,并进行了账账、账证核对;(三)对***********公司2013年9月至2013年12月的财务报告进行详细审阅,并进行了账表核对;(四)对***********公司2013年9月至2014年3月与社会个人签订的借款协议219份、出具的收据219份以及出具的借条2份进行了审核验证。

司法审计报告

司法会计鉴定意见书一、绪言:1、案情:原某市电信局劳动服务公司出纳员张强,采用提取现金和收取营业收入不入账的方法,贪污公款50000元。

2、鉴定要求:(1)确认财务会计资料中有无张强贪污公款50000元的会计事实;(2)确认张强所经管的库存现金损失数额。

3、检材:送检员送来检材:2006年1月1日~2008年12月31日电信局劳动服务公司现金日记账、银行存款日记账及会计凭证、收款收据存根。

二、检验:鉴定人对某市电信局劳动服务公司由张强经管库存现金所涉及的现金日记账、银行存款日记账及会计凭证、收款收据存根进行了检验。

经检验发现:(一)张强同时经管本公司飞跃旅馆、工程服务部、综合服务部等三个部门的库存现金,并分别建有现金日记账。

其中:1、飞跃旅馆现金日记账到2007年3月底,余额为24126.49元。

2、工程服务部的现金日记账2007年到4月底,余额为1942.30元。

3、综合服务部的现金日记账到2007年12月底,余额为718.43元。

(二)飞跃旅馆从银行提取现金的下列业务未记账:1、2006年12月31日,签发1631039#现金支票提取现金7000元。

2、2006年3月1日,签发00302210#现金支票提取现金5000元。

3、2007年4月12日,签发0030216#现金支票提取现金8000元。

另外,综合服务部2007年3月2日使用0399551#现金支票从银行提取18000元现金未记账。

上述提取现金未记账金额共计38000元。

(三)检验有关凭证、账簿和收款收据存根发现:2006年1月1日~2007年12月31日《收款收据》所列营业收入现金共计20399.25元均未记账。

(四)经检验,某市电信局劳动服务公司2007年2月共有6笔现金支出,共计21968.50元均未记账。

(五)经检验某市电信局劳动服务公司2007年4月已编制记账凭证但尚未记账的现金收入为21336.24元,尚未记账的现金支出为23821.16元。

司法审计报告模板

司法审计报告模板篇一:司法鉴定报告模板徐州中瑞工程造价咨询有限公司地址:徐州市西安北路6号恒茂大厦820室电话:0516-徐中鉴字(XX)第020号司法鉴定报告江苏省邳州市人民法院:根据贵院(XX)邳法司委字第9号司法鉴定委托书的内容及要求,对贵院受理的江苏长安建设集团有限公司和荣盛(徐州)房地产开发有限公司建设合同纠纷一案成立鉴定小组,遵循独立、客观、公正的原则,根据有关文件资料,对案件中涉及到的工程造价进行鉴定并出具报告,现将有关情况报告如下:一、工程概况:工程名称:荣盛文景苑5#、9#楼,局部框剪结构,工程结算经廊坊开发区恒盛工程造价咨询服务有限公司审计,因双方对部分工程造价未达成一致意见,故提出鉴定,鉴定范围经过贵院确认。

二、鉴定依据:1、司法鉴定委托书;2、委托方提供的相关材料;3、现场勘查资料;三、鉴定程序:1、接受江苏省邳州市人民法院的鉴定委托;2、根据司法鉴定委托书的要求,结合施工合同、结算书及相关材料进行审核鉴定;3、向委托人出具鉴定报告。

四、鉴定结果:一、商业基础回填土:5#楼:(证据卷宗ⅠP66页)索赔金额:元工程量:(工程量及工作内容经双方认可)工作内容:机械挖土、装车、翻斗车运距2公里、夯填鉴定金额:元(含一次挖机进退场费)9#楼:(证据卷宗ⅠP72页)索赔金额:元工程量: m3(工程量及工作内容经双方认可)工作内容:机械挖土、装车、翻斗车运距2公里、夯填鉴定金额:元二、河塘北侧增加回填土:5#楼:(证据卷宗ⅠP118页)索赔金额:元工程量: m3(工程量及工作内容经双方认可)工作内容:机械挖土装车、翻斗车运输、运距200米、夯填鉴定金额:元9#楼:(证据卷宗ⅠP112页)索赔金额:元工程量: m3(工程量及工作内容经双方认可)工作内容:机械挖土装车、翻斗车运输、运距200米、夯填鉴定金额:元三、铝合金百叶窗调差:5#楼:(证据卷宗ⅠP35页)索赔金额:元工程量:㎡(工程量经双方认可)调整内容:铝合金百叶窗由原色调整为彩色(土黄色)鉴定金额:元9#楼:(证据卷宗ⅠP41页)索赔金额:元工程量:㎡(工程量经双方认可)调整内容:铝合金百叶窗由原色调整为彩色(土黄色)鉴定金额:元该项调整单价见建设单位现场批复意见证据卷宗ⅠP31页,按《徐州造价信息》参照执行,申请时间,批复时间。

司法会计鉴定意见书案例

司法会计鉴定意见书案例一、基本情况。

话说有这么一家公司,叫[公司名称],这公司里呢,就像一个小江湖,突然因为财务上的事儿闹得不可开交。

几个股东互相指责,都说对方在财务上动了手脚,那账啊,乱得就像一团麻。

于是呢,就请我们来做司法会计鉴定,这就好比请了个财务界的福尔摩斯来破案。

二、鉴定资料收集。

我们就像小松鼠收集坚果一样,到处搜集相关的资料。

从公司的账本、凭证,到各种财务报表,还有银行对账单之类的。

这里面有些资料啊,就像调皮的小精灵,藏得可隐蔽了。

比如说有一本账本,居然被塞在一个堆满杂物的角落里,差点就被当成废纸扔了。

不过经过一番努力,我们还是把需要的资料都收集齐了。

三、具体鉴定过程。

# (一)收入审查。

先看看这公司的收入情况。

就像查一个人的小金库一样,得仔仔细细的。

我们发现公司有好几条收入渠道,有主营业务收入,还有些杂七杂八的其他收入。

在审查主营业务收入的时候,发现有些销售记录有点奇怪。

比如说有一笔大订单,按照常理应该是有完整的发货记录和客户签收单的,但是呢,这些单据不是缺这个就是少那个。

这就好比你说你卖出去了一个超级大的蛋糕,但是却没有送货的记录,也没有客人说吃到蛋糕的证明,这里面肯定有猫腻啊。

再看看其他收入这一块,有一笔不明来源的收入,就像是天上突然掉下来的馅饼。

经过深入调查,原来是公司之前把一间闲置的办公室出租了,但是这笔租金没有按照正规流程入账,而是被一个小会计不小心记到了一个莫名其妙的科目里,差点就成了一笔糊涂账。

# (二)成本核算审查。

成本核算就像是一个复杂的拼图游戏。

我们得把各种原材料采购成本、人工成本、制造费用等一块一块地拼起来,看看是不是合理。

在原材料采购成本这块儿,发现有些采购价格波动得很不正常。

就像你去菜市场买菜,昨天还是一块钱一斤的白菜,今天突然变成十块钱一斤了,而且没有任何合理的解释,比如说天气原因导致减产之类的。

经过一番追查,原来是公司的采购经理和供应商之间有点小秘密,通过抬高采购价格来吃回扣呢。

司法部司法鉴定意见书格式范文

司法部司法鉴定意见书格式范文一、基本信息。

委托人:[委托人姓名或单位名称]委托事项:[明确具体的委托鉴定事项,例如对某份文件的笔迹鉴定、对某个事故现场痕迹的鉴定等]受理日期:[具体日期]鉴定材料:1. [详细列出鉴定所依据的材料,如检材:某合同原件一份;样本:被鉴定人平时书写的字迹样本若干份等]2. [如果还有其他相关材料,依次列出]鉴定日期:[开始鉴定到完成鉴定的时间段]鉴定地点:[具体的鉴定场所]二、被鉴定人概况(如果适用)姓名:[被鉴定人姓名]性别:[男/女]年龄:[X]岁。

职业:[被鉴定人的职业情况]联系方式:[联系电话或其他联系方式]三、鉴定依据。

1. 相关法律法规。

2. 专业标准与技术规范。

四、鉴定过程。

1. 笔迹鉴定(以笔迹鉴定为例)初步检查:对检材和样本的外观进行观察,包括纸张的质地、颜色、笔迹的清晰度等。

发现检材纸张为普通A4打印纸,笔迹用黑色中性笔书写,字迹较为清晰;样本纸张种类多样,但笔迹的书写工具与检材相似。

特征比对:详细比对检材和样本中笔迹的单个笔画特征,如起笔、收笔动作,笔画的长短、粗细变化等。

还对字与字之间的搭配比例、整体的书写风格进行综合比对。

在这个过程中,我们发现检材中的“人”字,一撇一捺的夹角约为[X]度,而样本中被鉴定人书写的“人”字,该夹角多数在[相近角度范围],同时在“的”字的结构比例上,检材和样本也存在诸多相似之处。

统计分析:对大量比对出的特征进行统计,计算相似特征和差异特征的比例。

经过统计,相似特征占总特征的[X]%,差异特征占[X]%。

2. 其他类型鉴定(如涉及其他类型,类似上述过程描述)比如是物证鉴定中的纤维鉴定。

首先是通过显微镜观察纤维的外观形态,包括纤维的粗细、长短、表面纹理等。

发现检材纤维呈现[具体的形态描述,如细长且表面有螺旋状纹理]。

然后采用化学试剂进行定性分析,滴加[试剂名称]后,纤维发生[具体的化学反应现象],与已知的[某种纤维的标准反应现象]相符合。

司法会计鉴定意见书书

司法会计鉴定意见书书拟稿人赵毅校稿人签发人西南政法大学司法鉴定中心司法鉴定意见书西政司法鉴定中心[2010]文鉴字第2021号一、基本情况委托人:X市公安局经济犯罪侦查总队王X 张X鉴定材料:1.XXX涉嫌职务侵占案案卷6册,2.第一建筑有限公司财务部会计凭证4册~资金计划部会计凭证2册,3.第一建筑有限公司内部单位存款南引道工程明细账。

受理日期:2010年11月18日鉴定事项:送检材料所反映的南引道工程部分账目的财务事实。

鉴定日期:2010年11月18日至2010年12月08日鉴定地点:西南政法大学司法鉴定中心二、检案摘要第一建筑有限公司XXX在南引道工程项目中涉嫌职务侵占,对其相关账目进行鉴定。

三、检验过程南引道工程是由X市建设投资公司与建工集团有限责任公司和第一建筑有限公司于2004年9月签订建设总承包合同、采用BT模式建造的工程~该工程于2005年9月交工验收。

第一建筑有限公司在财务管理上实行对各项目经理所承担的施工项目统一控制~其工程资金的收入和使用全部由第一建筑有限公司资金计划部所设立的内部银行账户进行统一管理和核算。

XXX于2004年2月14日起任第一建筑有限公司市政工程分公司,以下简称市政分公司,经理、2005年4月13日起任第一建筑有限公司“第七项目部”经理。

,见附件1、2页,,一,检验XXX涉嫌职务侵占案案卷6册。

,二,检验第一建筑有限公司财务部2004年10月22日记账凭证第0388号及其附件,资金计划部2004年9月29日记账凭证1-1-2473号及其附件、2004年10月10日1-1-0377号记账凭证及其附件。

2004年9月29,三,检验第一建筑有限公司市政工程分公司XX日向混凝土有限公司借款100万元借条,中国建设银行X支行X分理处2004年9月29日收款人为X混凝土有限公司、出票人为X市X建筑工程公司的04178574号转账支票,中国农业银行X支行2004年9月29日收款人为X商贸有限公司、出票人为X建筑工程公司的票据号码为04178574的进账单,,四,检验第一建筑有限公司财务部2008年1月28日第0045号记账凭证及其附件发票11张。

审计司法鉴定报告模板

审计司法鉴定报告模板引言审计司法鉴定报告是指对某一特定财务问题进行调查、分析,得出结论并作出建议的书面报告。

其具有证明性、科学性、客观性等特点。

在司法领域中扮演着非常重要的角色。

采用模板方式撰写审计鉴定报告具有规范内容,提高质量,减少纰漏等好处。

本文对审计司法鉴定报告的模板进行概括和归纳。

一、申请人/委托人及其委托情况在审计司法鉴定报告中,应当首先说明申请人/委托人以及委托情况,例如时间、背景等。

这部分内容应当简明扼要,重点强调事实真实。

二、背景介绍背景介绍是审计司法鉴定报告的重要组成部分。

在此部分中,应当明确阐述事件的起因,过程和结果。

三、调查方法和范围这部分的目的是描述调查的范围、方法、过程,以及使用的工具和技术。

在此部分中体现一个审计鉴定人员的专业能力和水平。

因此,在描述调查方法和范围时,应当客观、公正、详细,避免主观臆断、肆意猜测。

四、调查结论调查结论是整个审计司法鉴定报告的核心部分。

在此部分中,应当针对被审计事务给出结论和意见。

这部分应当注重实证研究与推理分析挂钩,把结论展现的准确、简洁、有说服力。

五、调查建议调查建议是针对被审计事务提出的优化措施。

在此部分中,应当建立显而易见的逻辑关系,将调查结论转化为具体的操作建议,使申请人/委托人有所收获和启示。

六、结论结论是对全文的总结,在该部分中重申调查结论,并概括调查过程所得的证据。

它应该简洁、明了,便于申请人/委托人及其他相关人员理解。

此外,在该部分中也可以进一步指明明确的行动方向。

结语以上就是审计司法鉴定报告的模板内容总体概括。

根据不同的被审计事务,每个模板中的具体内容可能会有所不同。

但无论如何,审计司法鉴定报告的核心是真实、准确地反映出被审计事务的本质,立足于证据,依循程序、标准,确保结论正确、权威、可靠,最终达成司法确权和财务规范的效果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

司法会计鉴定意见书和审计报告模板

1

司法会计鉴定意见书

一、绪言:

1、案情:

原某市电信局劳动服务公司出纳员张强,采用提取现金和收取营业收入不入账的方法,贪污公款50 000元。

2、鉴定要求:

(1)确认财务会计资料中有无张强贪污公款50 000元的会计事实;

(2)确认张强所经管的库存现金损失数额。

3、检材:

送检员送来检材: 1月1日~ 12月31日电信局劳动服务公司现金日记账、银行存款日记账及会计凭证、收款收据存根。

二、检验:

鉴定人对某市电信局劳动服务公司由张强经管库存现金所涉及的现金日记账、银行存款日记账及会计凭证、收款收据存根进行了检验。

经检验发现:

(一)张强同时经管本公司飞跃旅馆、工程服务部、综合服务部等三个部门的库存现金,并分别建有现金日记账。

其中:

1、飞跃旅馆现金日记账到 3月底,余额为24126.49元。

2、工程服务部的现金日记账到4月底,余额为1942.30元。

3、综合服务部的现金日记账到 12月底,余额为718.43元。

(二)飞跃旅馆从银行提取现金的下列业务未记账:

1、 12月31日,签发1631039#现金支票提取现金7000元。

2、 3月1日,签发00302210#现金支票提取现金5000元。

3、 4月12日,签发0030216#现金支票提取现金8000元。

另外,综合服务部 3月2日使用0399551#现金支票从银行提取18000元现金未记账。

上述提取现金未记账金额共计38000元。

(三)检验有关凭证、账簿和收款收据存根发现:

1月1日~ 12月31日《收款收据》所列营业收入现金共计20399.25元均未记账。

(四)经检验,某市电信局劳动服务公司 2月共有6笔现金支出,共计21968.50元均未记账。

(五)经检验某市电信局劳动服务公司 4月已编制记账凭证但尚未记账的现金收入为21336.24元,尚未记账的现金支出为23821.16元。

三、论证

根据前述第(一)(二)(三)(四)(五)项检验结果可知:

某电信局劳动服务公司由张强经管的现金账面余额为26787.22元。

未入账收入为79735.49元(38000、20399.25、21336.24)

未入账支出为45729.66元(21908.5、23821.16)

张强经手的现金实际余额应为60793.05

(60793.05=原账面余额26787.22+未入账收入79735.49-未入账支出45729.66)

四、鉴定意见

经检验鉴定得出张强担任某市电信局劳动服务公司出纳员期间,末现金日记账实际余额应为60793.05元,但账实核对时张强现金实际库存数仅为1774.4元(1774.4元数字来自司法会计检查),从而短缺现金59018.65元。

××市人民检察院

司法会计师:×××

司法会计师:×××

年月日

审计报告

天职京审字[200×]第××号

××(股份)有限公司董事会(或全体股东):

我们审计了后附的××(股份)有限公司(以下简称××公司)财务报表,包括200×年12月31日的资产负债表(及合并资产负债表),200×年度的利润表(及合并利润表)、所有者权益变动表(及合并所有者权益变动表)和现金流量表(及合并现金流量表)以及财务报表附注。

(范围段)

一、管理层对财务报表的责任

按照企业会计准则和《××会计制度》的规定编制财务报表是××公司管理层的责任。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

(说明段)

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括。