最新应付职工薪酬会计分录

支付员工奖金的会计账务处理

支付员工奖金的会计账务处理

1、计提公司所需要支付的奖金,其会计分录如下:

借:制造费用/销售费用/管理费用——奖金等,

贷:应付职工薪酬。

2、奖金发放时,其会计分录如下:

借:应付职工薪酬——奖金

贷:银行存款

应交税费——应交个人所得税

3、企业缴纳个税时,其会计分录如下:

借:应交税费——应交个人所得税

贷:银行存款

应付职工薪酬核算哪些内容?

应付职工薪酬是指企业按有关规定应付给职工的各种薪酬,属于负债类科目,主要核算的内容包括:职工工资、

奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金;非货币性福利;工会经费和职工教育经费;因解除与职工的劳动关系给予的补偿等。

支付员工工资会计分录

1、工资计提(应发工资数)

借:管理费用——工资(管理人员)

销售费用——工资(销售人员)

贷:应付职工薪酬——工资

2、计提企业缴纳的五险一金

借:管理费用(管理人员)

销售费用(销售人员)

贷:其他应付款——养老/医疗等

其他应付款——住房公积金

上面1和2可以合并处理,这里分开是为了说明问题

3、发放工资

借:应付职工薪酬——工资(应发工资数)

贷:库存现金/银行存款(实发工资数)

其他应付款——养老/医疗等(代扣代缴金额)

其他应付款——住房公积金(代扣代缴金额)

应交税费——应交个人所得税(代扣代缴金额)

4、实际交纳社保、公积金、个税:

借:其他应付款——养老/医疗等

其他应付款——住房公积金

应交税费——应交个人所得税

贷:银行存款。

2024初级会计必会的34个会计分录

2024初级会计必会的34个会计分录1.记购买货物的分录:借货物贷应付账款。

2.记销售货物的分录:借应收账款贷销售收入。

3.记购买固定资产的分录:借固定资产贷应付账款/现金。

4.记固定资产折旧的分录:借折旧费用贷累计折旧。

5.记计提坏账准备的分录:借坏账准备贷应收账款。

6.记计提预提费用的分录:借费用贷预提费用。

7.记计提预提收入的分录:借预提收入贷收入。

8.记支出现金的分录:借各项费用贷现金。

9.记收到现金的分录:借现金贷各项应收款。

10.记发放红利的分录:借未分配利润贷红利。

11.记计算所得税的分录:借所得税费用贷所得税应交。

12.记支付所得税的分录:借所得税应交贷现金。

13.记提取税金返还的分录:借税金返还贷其他应收款。

14.记计提职工薪酬的分录:借职工薪酬贷应付职工薪酬。

15.记支付职工薪酬的分录:借应付职工薪酬贷现金。

16.记租赁支付的分录:借租赁费用贷应付租赁款项。

17.记租赁收入的分录:借应收租赁款项贷租赁收入。

18.记营业税金及附加的分录:借税金及附加贷应交税费。

19.记存货的分录:借存货贷应付账款。

20.记资本金的分录:借资本贷银行存款。

21.记递延收益的分录:借递延收益贷其他收入。

22.记递延所得税负债的分录:借递延所得税负债贷递延所得税资产。

23.记递延所得税资产的分录:借递延所得税资产贷递延所得税负债。

24.记存货跌价准备的分录:借存货跌价准备贷存货。

25.记固定资产报废的分录:借累计折旧贷固定资产。

26.记收取利息的分录:借利息贷应收利息。

27.记支付利息的分录:借应付利息贷现金。

28.记收到借款的分录:借现金贷借款。

29.记偿还借款的分录:借借款贷现金。

30.记损益分配的分录:借未分配利润贷盈余公积。

31.记计提赔偿准备金的分录:借赔偿准备金贷其他应付款。

32.记长期投资收息的分录:借投资收益贷应收利息。

33.记分红收益的分录:借分红贷应收分红。

34.记收到分红的分录:借现金贷应收分红。

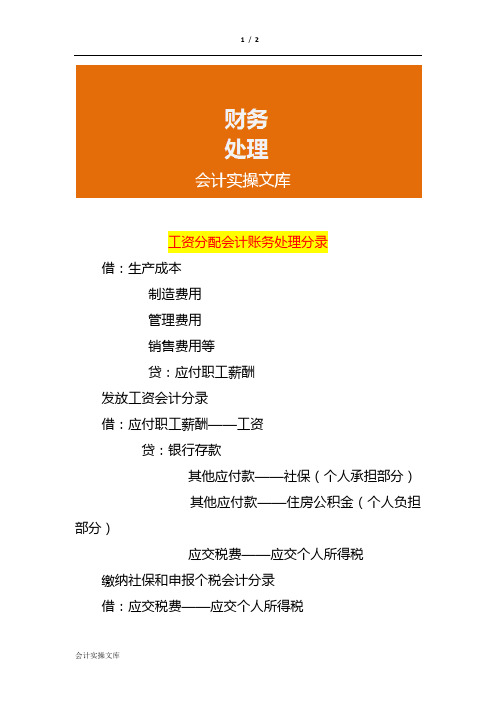

工资分配会计账务处理分录

工资分配会计账务处理分录

借:生产成本

制造费用

管理费用

销售费用等

贷:应付职工薪酬

发放工资会计分录

借:应付职工薪酬——工资

贷:银行存款

其他应付款——社保(个人承担部分)

其他应付款——住房公积金(个人负担部分)

应交税费——应交个人所得税缴纳社保和申报个税会计分录

借:应交税费——应交个人所得税

应付职工薪酬——住房公积金(企业承担部分)

应付职工薪酬——社保(企业承担部分)

其他应付款——住房公积金(个人负担部分)

其他应付款——社保(个人承担部分)

贷:银行存款

应付职工薪酬的提取、结算、使用等情况,一般通过“应付职工薪酬”科目核算,应付职工薪酬属于“应付职工薪酬”科目,其贷方登记已分配计入有关成本费用项目的职工薪酬的数额,借方登记已分配计入有关成本费用项目的职工薪酬的数额,该科目期末贷方余额,反映企业应付未付的职工薪酬。

职工薪酬包括哪些?

职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予各种形式的报酬或补偿,根据《企业会计准则第9号——职工薪酬》有关规定,职工薪酬包括职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金;工会经费和职工教育经费;非货币性福利;因解除与职工的劳动关系给予的补偿及其他与获得职工提供的服务相关的支出。

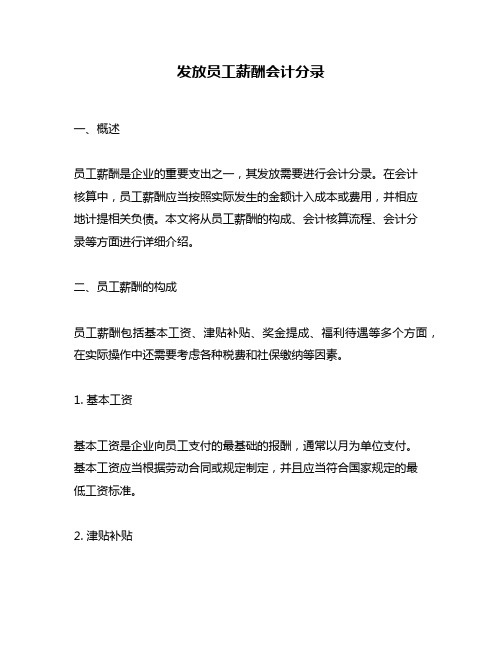

发放员工薪酬会计分录

发放员工薪酬会计分录一、概述员工薪酬是企业的重要支出之一,其发放需要进行会计分录。

在会计核算中,员工薪酬应当按照实际发生的金额计入成本或费用,并相应地计提相关负债。

本文将从员工薪酬的构成、会计核算流程、会计分录等方面进行详细介绍。

二、员工薪酬的构成员工薪酬包括基本工资、津贴补贴、奖金提成、福利待遇等多个方面,在实际操作中还需要考虑各种税费和社保缴纳等因素。

1. 基本工资基本工资是企业向员工支付的最基础的报酬,通常以月为单位支付。

基本工资应当根据劳动合同或规定制定,并且应当符合国家规定的最低工资标准。

2. 津贴补贴津贴补贴是企业为了激励员工或者弥补某些特殊情况下的损失而给予的额外报酬。

例如,交通补贴、午餐补贴等都属于津贴补贴范畴。

3. 奖金提成奖金提成是企业为了激励员工的工作积极性而给予的额外报酬。

奖金可以根据员工的绩效、销售业绩等因素进行计算。

4. 福利待遇福利待遇是企业为员工提供的各种福利,例如医疗保险、住房公积金等。

这些福利待遇通常需要按照国家规定缴纳一定比例的费用。

5. 税费和社保缴纳员工薪酬中还需要考虑各种税费和社保缴纳等因素。

例如,个人所得税、养老保险、医疗保险等都需要在发放员工薪酬时进行计算和缴纳。

三、会计核算流程发放员工薪酬的会计核算流程包括计提应付职工薪酬、支付职工薪酬和记账三个步骤。

1. 计提应付职工薪酬每月末,企业需要根据实际发生的员工薪酬金额进行计提应付职工薪酬。

计提应付职工薪酬是指将本期尚未支付的员工薪酬计入当期成本或费用,并相应地计提相关负债。

2. 支付职工薪酬企业需要按照员工的实际工资、津贴补贴、奖金提成等项目进行核算,然后将发放的薪酬金额打入员工的银行账户。

3. 记账企业需要将支付职工薪酬的金额进行记账。

具体来说,应当将应付职工薪酬科目与银行存款科目进行分录,以反映企业实际发生的支出和负债情况。

四、会计分录发放员工薪酬时需要进行以下会计分录:1. 计提应付职工薪酬借:职工薪酬成本或费用贷:应付职工薪酬2. 支付职工薪酬借:应付职工薪酬贷:银行存款3. 记账借:银行存款贷:应付职工薪酬以上是发放员工薪酬的会计分录。

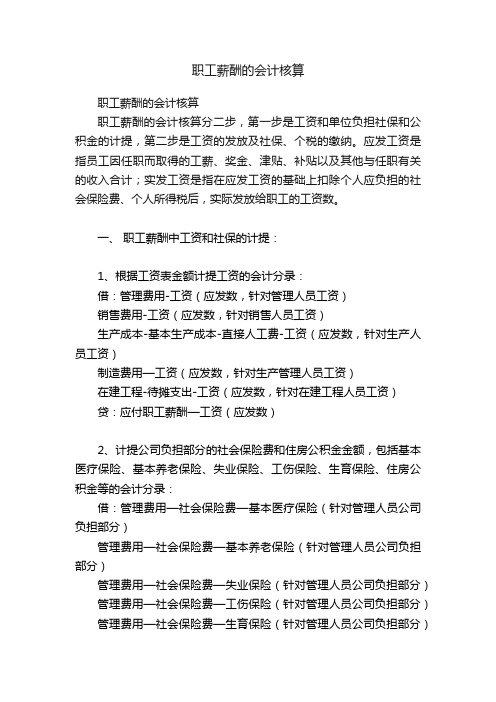

职工薪酬的会计核算

职工薪酬的会计核算职工薪酬的会计核算职工薪酬的会计核算分二步,第一步是工资和单位负担社保和公积金的计提,第二步是工资的发放及社保、个税的缴纳。

应发工资是指员工因任职而取得的工薪、奖金、津贴、补贴以及其他与任职有关的收入合计;实发工资是指在应发工资的基础上扣除个人应负担的社会保险费、个人所得税后,实际发放给职工的工资数。

一、职工薪酬中工资和社保的计提:1、根据工资表金额计提工资的会计分录:借:管理费用-工资(应发数,针对管理人员工资)销售费用-工资(应发数,针对销售人员工资)生产成本-基本生产成本-直接人工费-工资(应发数,针对生产人员工资)制造费用—工资(应发数,针对生产管理人员工资)在建工程-待摊支出-工资(应发数,针对在建工程人员工资)贷:应付职工薪酬—工资(应发数)2、计提公司负担部分的社会保险费和住房公积金金额,包括基本医疗保险、基本养老保险、失业保险、工伤保险、生育保险、住房公积金等的会计分录:借:管理费用—社会保险费—基本医疗保险(针对管理人员公司负担部分)管理费用—社会保险费—基本养老保险(针对管理人员公司负担部分)管理费用—社会保险费—失业保险(针对管理人员公司负担部分)管理费用—社会保险费—工伤保险(针对管理人员公司负担部分)管理费用—社会保险费—生育保险(针对管理人员公司负担部分)管理费用—住房公积金(针对管理人员公司负担部分)贷:应付职工薪酬—社会保险费—基本医疗保险(针对管理人员公司负担部分)应付职工薪酬—社会保险费—基本养老保险(针对管理人员公司负担部分)应付职工薪酬—社会保险费—失业保险(针对管理人员公司负担部分)应付职工薪酬—社会保险费—工伤保险(针对管理人员公司负担部分)应付职工薪酬—社会保险费—生育保险(针对管理人员公司负担部分)应付职工薪酬—住房公积金(针对管理人员公司负担部分)提示:其他属于销售费用、生产成本、制造费用、在建工程的负担的社会保险费用与管理费用一样进行明细核算。

工资表会计分录

工资表会计分录

工资表的会计分录主要涉及应发工资的计提、工资发放时个人所得税及社保的扣除、社保个税的缴纳等步骤。

以下是详细的会计分录步骤:

1.工资计提:

•借:管理费用等(根据员工所属部门计入对应科目)

•贷:应付职工薪酬——应付职工工资

•贷:应付职工薪酬——社保费(单位部分)

此步骤是将工资表中应发工资和单位承担社保部分进行计提。

2.工资发放:

•借:应付职工薪酬——工资

•贷:应交税费——应交个人所得税

•贷:其他应收款——社保(个人部分)

•贷:银行存款

此步骤是工资发放时,从应发工资中扣除社保及个税。

3.缴纳社保个税:

•借:应交税费——应交个人所得税

•借:应付职工薪酬——社保(单位部分)

•借:其他应收款——社保(个人部分)

•贷:银行存款。

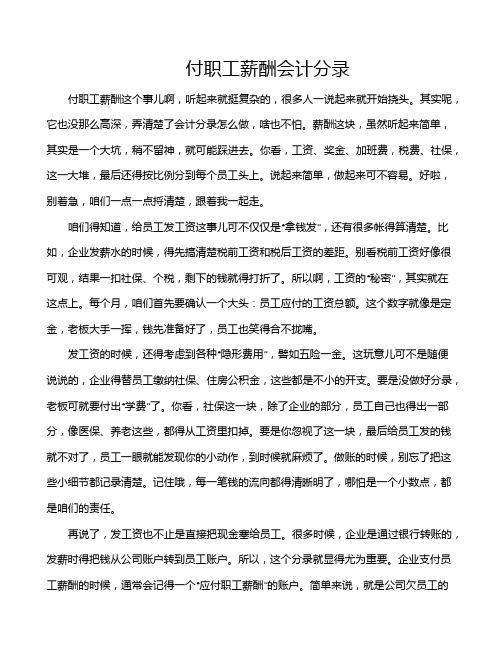

付职工薪酬会计分录

付职工薪酬会计分录付职工薪酬这个事儿啊,听起来就挺复杂的,很多人一说起来就开始挠头。

其实呢,它也没那么高深,弄清楚了会计分录怎么做,啥也不怕。

薪酬这块,虽然听起来简单,其实是一个大坑,稍不留神,就可能踩进去。

你看,工资、奖金、加班费,税费、社保,这一大堆,最后还得按比例分到每个员工头上。

说起来简单,做起来可不容易。

好啦,别着急,咱们一点一点捋清楚,跟着我一起走。

咱们得知道,给员工发工资这事儿可不仅仅是“拿钱发”,还有很多帐得算清楚。

比如,企业发薪水的时候,得先搞清楚税前工资和税后工资的差距。

别看税前工资好像很可观,结果一扣社保、个税,剩下的钱就得打折了。

所以啊,工资的“秘密”,其实就在这点上。

每个月,咱们首先要确认一个大头:员工应付的工资总额。

这个数字就像是定金,老板大手一挥,钱先准备好了,员工也笑得合不拢嘴。

发工资的时候,还得考虑到各种“隐形费用”,譬如五险一金。

这玩意儿可不是随便说说的,企业得替员工缴纳社保、住房公积金,这些都是不小的开支。

要是没做好分录,老板可就要付出“学费”了。

你看,社保这一块,除了企业的部分,员工自己也得出一部分,像医保、养老这些,都得从工资里扣掉。

要是你忽视了这一块,最后给员工发的钱就不对了,员工一眼就能发现你的小动作,到时候就麻烦了。

做账的时候,别忘了把这些小细节都记录清楚。

记住哦,每一笔钱的流向都得清晰明了,哪怕是一个小数点,都是咱们的责任。

再说了,发工资也不止是直接把现金塞给员工。

很多时候,企业是通过银行转账的,发薪时得把钱从公司账户转到员工账户。

所以,这个分录就显得尤为重要。

企业支付员工薪酬的时候,通常会记得一个“应付职工薪酬”的账户。

简单来说,就是公司欠员工的钱,直到发工资的那一刻才算还清。

这一块的会计处理,听起来有点枯燥,但一旦懂了,就能轻松应对。

哎,说到这里,很多朋友可能会觉得这也没啥,大家都知道发工资该怎么做。

但其实呢,最麻烦的往往就是这些“点点滴滴”。

最新会计分录汇总

会计分录汇总一、短期借款:1、借入短期借款:借:银行存款贷:短期借款2、按月计提利息:借:财务费用贷:应付利息3、季末支付银行存款利息:借:财务费用应付利息贷:银行存款4、到期偿还短期借款本金:借:短期借款贷:银行存款二、应付票据:1、开出应付票据:借:材料采购/库存商品应交税费一一应交增值税(进项税额)贷:应付票据银行承兑汇票手续费:借:财务费用贷:银行存款2、应付票据到期支付票款:借:应付票据贷:银行存款3、转销无力支付的银行承兑汇票票款:借:应付票据贷:短期借款三、应付账款:1、发生应付账款:借:材料采购/库存商品/在途物资/生产成本/管理费用/制造费用应交税费一一应交增值税(进项税额)贷:应付账款2、偿还应付账款:借:应付账款贷:银行存款/应付票据3、因在折扣期内付款获得的现金折扣偿付应付账款时冲减财务费用: 借:应付账款财务费用贷:银行存款4、转销确实无法支付的应付账款:借:应付账款贷:营业外收入一一其他四、预收账款:1、收到预收账款:借:银行存款贷:预收账款2、收到剩余货款:借:预收账款贷:主营业务收入应交税费一一应交增值税(销项税额)借:银行存款贷:预收账款3、预收账款不多的企业,将预收款项记入'应收账款〃贷方收到预付款项:借:银行存款贷:应收账款收到剩余货款:借:应收账款贷:主营业务收入应交税费一一应交增值税(销项税额)借:银行存款贷:应收账款五、应付职工薪酬:1、确认职工薪酬:(1)货币性职工薪酬:借:生产成本一一基本生产车间成本(产品生产人员工资)制造费用(车间管理人员工资)劳务成本(生产部门人员工资)管理费用(管理人员工资)销售费用(销售人员工资)在建工程(在建工程人员工资)研发支出(研发人员工资)利润分配一一提取的职工奖励及福利基金(外商投资企业提取的职工奖励及福利金)贷:应付职工薪酬一一工资/职工福利(2)非货币性职工薪酬:自产产品作为非货币性福利发放给职工借:管理费用/生产成本/制造费用贷:应付职工薪酬一一非货币性福利将企业拥有的房屋等资产无偿提供给职工使用借:管理费用/生产成本/制造费用贷:应付职工薪酬一一非货币性福利借:应付职工薪酬一一非货币性福利贷:累计折旧租赁住房等资产供职工无偿使用:借:管理费用/生产成本/制造费用贷:应付职工薪酬一一非货币性福利2、发放职工薪酬:(1)支付职工工资、奖金、津贴和补贴:向银行提取现金:借:库存现金贷:银行存款发放:借:应付职工薪酬一一工资贷:库存现金代扣代缴:借:应付职工薪酬一一工资贷:其他应收款(2)支付职工福利费:借:应付职工薪酬——职工福利贷:库存现金(3)支付工会经费、职工教育经费和缴纳社会保险费、住房公积金等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1)工资分配时

借:管理费用-工资

销售费用-工资

……

贷:应付职工薪酬-工资

(2)工资发放时

借:应付职工薪酬-工资

贷:其他应付款-社保-医疗(个人负担部分)

其他应付款-社保-失业(个人负担部分)

其他应付款-社保-养老(个人负担部分)

……

其他应付款-公积金(个人负担部分)

应交税费-个人所得税

银行存款(实际发放部分)

(3)缴纳社保和公积金时:

A:先提企业负担部分到应付职工薪酬

借:管理费用-社保-各社保明细

销售费用-社保-各社保明细

……

贷:应付职工薪酬-社保-养老(企业负担部分)

应付职工薪酬-社保-失业(企业负担部分)

应付职工薪酬-社保-医疗(企业负担部分)

应付职工薪酬-社保-工伤(企业负担部分)

……

应付职工薪酬-公积金(企业负担部分)B:缴纳社保、公积金和个人所得税

借:其他应付款-社保-医疗(个人负担部分)

其他应付款-社保-失业(个人负担部分)

其他应付款-社保-养老(个人负担部分)……

其他应付款-公积金(个人负担部分)

应交税费-个人所得税

应付职工薪酬-社保-养老(企业负担部分)应付职工薪酬-社保-失业(企业负担部分)应付职工薪酬-社保-医疗(企业负担部分)应付职工薪酬-社保-工伤(企业负担部分)……

应付职工薪酬-公积金(企业负担部分)贷:银行存款

1。