财务会计凭证管理知识分析(ppt 42页)

合集下载

财务会计与账簿凭证管理基础知识分析程序(PPT69张)

第一节 会计与税收

3.会计部门规章

由国家主管会计工作部门——财政部制定的以部 长令签发的会计法律规范。 (1)《企业会计准则——基本准则》 (2)《财政部门实施会计监督办法》 (3)《会计人员从业资格管理办法》 (4)《代理记账管理暂行办法》

第一节 会计与税收

会计规范性文件是指主管全国会计工作的行政部门— —国务院财政部门以及其他部门以文件形式印发的会 计法律规范。 如《行政单位会计制度》、《事业单位会计制度》、 《事业单位会计准则(试行)》、 《小企业会计制度 》、 《民间非营利会计制度》、 《会计基础工作规 范》、《会计人员继续教育规定》、《会计档案管理 办法》《全国先进会计工作者评选表彰办法》、《中 国注册会计师鉴证业务基本准则》等。会计规范性文 件的制定依据是会计法律、会计行政法规和会计规章 。

乐亭县国家税务局

会计基础知识

目

录

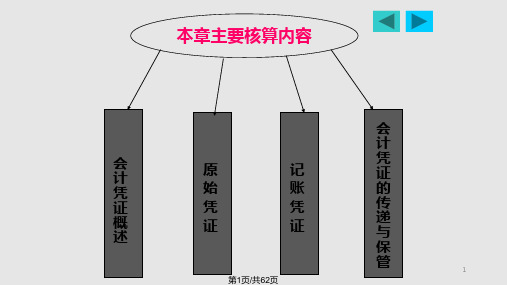

第一章 概述 第二章 会计基本假设和会计信息质量要求 第三章 会计基础和会计核算方法 第四章 会计要素、科目和账户 第五章 借贷记账法 第六章 会计凭证 第七章 会计账簿 第八章 会计核算程序 第九章 财产清查 第十章 财务会计报告概述 第十一章 会计基础知识运用

信息使用者 税务机关 作用 税收与管理

政府部门

会计信息

主管部门

其他部门 投资人 债权人 商业伙伴 其他个人

经济管理与决策

相关管理 投资决策等 借款决策等 商业决策等 投资理财活动等

第一节 会计与税收

会计对象 指会计核算和监督的内容,即一个单位能够以货币表 现的全部经济活动,通常又称为资金运动。 资金运动: 资金运动包括资金的投入、运用、退出三个阶段,具 体分为筹资和投资(理财)、购买和支出、销售和收 款、利润计算和分配等环节。

财务管理-会计凭证

(3) 应借应贷科目 (4)有关人员签章

2、产品生产领用材料,应编制的记帐凭证是 ( )。

(1)收款凭证

(2)付款凭证

(3)转帐凭证

(4) 一次凭证

PPT文档演模板

财务管理-会计凭证

3、记账凭证的填制是由( )完成的。

(1)出纳人员 (2)会计人员

(3)经办人员 (4)主管人员

4、记账凭证是根据(

复式凭证

凭 证 种 类

按反映经济 业务内容

专用凭证 按反映经济

的业务类型

通用凭证

收款凭证 付款凭证 转帐凭证

PPT文档演模板

财务管理-会计凭证

第三节 原始凭证内容、填制和审核

原始凭证基本内容:一般有6项。

填制单位名称

重庆百货大楼股份有限公司

购货单位名称 发货票

原始凭证名称

购货单位

年 月 日 日期 编号

财务管理-会计凭证

PPT文档演模板

2020/12/22

财务管理-会计凭证

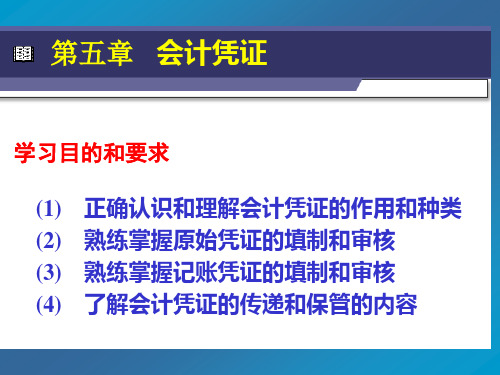

教学目的与要求

通过教学要求学生了解会计凭证的 种类及作用,掌握原始凭证的填制和审 核,重点掌握记账凭证的审核和填制。

PPT文档演模板

财务管理-会计凭证

教学内容

第一节 第二节 第三节 第四节 第五节

会计凭证的作用 会计凭证的种类 原始凭证内容、填制和审核 记帐凭证内容、填制和审核 会计凭证的传递和保管 作业题

PPT文档演模板

财务管理-会计凭证

二、会计凭证的保管

(1)《会计法》确定了保管时间和销 毁办法。

(2)存档的凭证需按规定装订。 (3)会计凭证经有关人员批准,可以 复印,但不能借出.

PPT文档演模板

财务管理-会计凭证

财务会计与财务知识凭证管理分析方案(PPT 66页)

(二)原始凭证审核的结果处理 (1)如果发现凭证内容有问题,应

及时通报有关部门领导,尽快查清, 予以处理。

(2)如果发现有违反填制要求,应 及时责成有关人员或单位改正。

第三节 记账凭证

一、记账凭证的种类和格式 二、记账凭证的基本内容 三、记账凭证的填制 四、汇总记账凭证的填制

返回 前进

一、记账凭证的种类和格式

三、原始凭证的填制要求与填制方法

(六)银行票据的填写方法 1、中文大写金额数字应用正楷或行书填写,不

得自造简化字。 2、中文大写数字到“元”为止的,在“元”之

后,应写“整”(或“正”字),在“角”之后 可以不写 “整”(或“正”字)。大写金额数字 有“分”的, “分”之后不写 “整”(或“正” 字)。

三、原始凭证的填制要求与填制方法

3、中文大写金额数字前应标明“人民币”字样, 大写金额数字应紧接“人民币”字样填写,不 得留有空白。

4、阿拉伯小写金额数字中有“0”时,中文大写 应按照汉语语言规律、金额数字构成和防止涂 改的要求进行书写。

5、阿拉伯小写金额数字前面,均应填写人民币 “¥”符号。阿拉伯小写金额数字要认真填写, 不得连写,造成分辨不清。

二、记账凭证的内容

(1)记账凭证的名称; (2)填制凭证的日期和编号; (3)填制单位的名称; (4)经济业务内容摘要; (5)账户名称、记账方向和金额; (6)过账备注; (7)所附原始凭证张数和其他有关资料; (8)填制人员、复核人员、记账人员、会计

主管或其他指定人员审核签章。

三、记账凭证的填制

二、会计凭证的种类

按填制的程序 和用途不同分

原始凭证 记账凭证

(一)原始凭证

原始凭证是证明经济业务已 经发生或完成,明确经济责任, 具有法律效力的最初书面证明。

及时通报有关部门领导,尽快查清, 予以处理。

(2)如果发现有违反填制要求,应 及时责成有关人员或单位改正。

第三节 记账凭证

一、记账凭证的种类和格式 二、记账凭证的基本内容 三、记账凭证的填制 四、汇总记账凭证的填制

返回 前进

一、记账凭证的种类和格式

三、原始凭证的填制要求与填制方法

(六)银行票据的填写方法 1、中文大写金额数字应用正楷或行书填写,不

得自造简化字。 2、中文大写数字到“元”为止的,在“元”之

后,应写“整”(或“正”字),在“角”之后 可以不写 “整”(或“正”字)。大写金额数字 有“分”的, “分”之后不写 “整”(或“正” 字)。

三、原始凭证的填制要求与填制方法

3、中文大写金额数字前应标明“人民币”字样, 大写金额数字应紧接“人民币”字样填写,不 得留有空白。

4、阿拉伯小写金额数字中有“0”时,中文大写 应按照汉语语言规律、金额数字构成和防止涂 改的要求进行书写。

5、阿拉伯小写金额数字前面,均应填写人民币 “¥”符号。阿拉伯小写金额数字要认真填写, 不得连写,造成分辨不清。

二、记账凭证的内容

(1)记账凭证的名称; (2)填制凭证的日期和编号; (3)填制单位的名称; (4)经济业务内容摘要; (5)账户名称、记账方向和金额; (6)过账备注; (7)所附原始凭证张数和其他有关资料; (8)填制人员、复核人员、记账人员、会计

主管或其他指定人员审核签章。

三、记账凭证的填制

二、会计凭证的种类

按填制的程序 和用途不同分

原始凭证 记账凭证

(一)原始凭证

原始凭证是证明经济业务已 经发生或完成,明确经济责任, 具有法律效力的最初书面证明。

第5章:会计凭证PPT课件

二是可以用来明确经济责任: 收款权利、还款的义务(相关人员的签字、盖

章)

2

第2页/共62页

2、企业发生各项经济活动,在会计信息系统 记录时,同样需要记录的依据。

如:材料-购进(材料采购发票)、入库 (入库单)、出库(出库单)、盘点(盘点报告 表)等;

销售商品-商品出库单、销售发票、收 款依据等;

上述借据、材料采购发票、入库单、出库单、 盘点报告表等均属于会计凭证。

按填制方式不同分:复式记账凭证、单式记账凭证

按是否汇总分:汇总Βιβλιοθήκη 账凭证、非汇总记账凭证29

第29页/共62页

(三)记账凭证与原始凭证的区别与联系 (1)原始凭证是经办人填制的,记账凭证是会计人员填 制的; (2)原始凭证是发生和完成经济业务时填制的,记账凭 证是根据审核后的原始凭证填制的; (3)原始凭证是记录和证明经济业务的发生或完成情况, 记账凭证应根据会计科目对经济业务进行分类、整理; (4)原始凭证是填制记账凭证的依据,有时也是登记明 细分类账(或日记账)的依据;记账凭证是登记总分类账和 明细分类账的依据。

34

第34页/共62页

35

2.基本填制要求 ●记录真实 ●内容齐全 ●填制及时

●手续完备 ●书写规范

三、原始凭证的审核 ★合理性、合法性的审核。 ★完整性、准确性的审核。

第35页/共62页

第三节:记账凭证 一、记账凭证的基本内容

第36页/共62页

V V

36

记账凭证是由会计人员 根据原始凭证按照经济 业务的内容、运用复式 记账原理填制并作为记 账依据的会计凭证。

60

第60页/共62页

◆ 1) 整理归类

◆ 2) 造册归档

第17页/共62页

章)

2

第2页/共62页

2、企业发生各项经济活动,在会计信息系统 记录时,同样需要记录的依据。

如:材料-购进(材料采购发票)、入库 (入库单)、出库(出库单)、盘点(盘点报告 表)等;

销售商品-商品出库单、销售发票、收 款依据等;

上述借据、材料采购发票、入库单、出库单、 盘点报告表等均属于会计凭证。

按填制方式不同分:复式记账凭证、单式记账凭证

按是否汇总分:汇总Βιβλιοθήκη 账凭证、非汇总记账凭证29

第29页/共62页

(三)记账凭证与原始凭证的区别与联系 (1)原始凭证是经办人填制的,记账凭证是会计人员填 制的; (2)原始凭证是发生和完成经济业务时填制的,记账凭 证是根据审核后的原始凭证填制的; (3)原始凭证是记录和证明经济业务的发生或完成情况, 记账凭证应根据会计科目对经济业务进行分类、整理; (4)原始凭证是填制记账凭证的依据,有时也是登记明 细分类账(或日记账)的依据;记账凭证是登记总分类账和 明细分类账的依据。

34

第34页/共62页

35

2.基本填制要求 ●记录真实 ●内容齐全 ●填制及时

●手续完备 ●书写规范

三、原始凭证的审核 ★合理性、合法性的审核。 ★完整性、准确性的审核。

第35页/共62页

第三节:记账凭证 一、记账凭证的基本内容

第36页/共62页

V V

36

记账凭证是由会计人员 根据原始凭证按照经济 业务的内容、运用复式 记账原理填制并作为记 账依据的会计凭证。

60

第60页/共62页

◆ 1) 整理归类

◆ 2) 造册归档

第17页/共62页

《会计凭证》PPT课件

单价 4.40

金额 2112

备注

数量

实发 发料人

领料人

限额结余 数量

数量

退库 退库单编号

200

姜同

王立

300

100

姜同

王立

200

180

姜同

王立

20

合计

480

480

20

仓库负责人签章:刘 俊

第一节 会计凭证概述

三、会计

凭证的种类

汇

★原始凭证

总 原

始

凭

证

在一定时期内将若干 份记录同类经济业务的原 始凭证汇总编制的,用以 集中反映某项经济业务发 生情况的原始凭证。如: 领料单汇总表

年月日

单位

数量 单价

金额

NO- 0421788 大税(96)第二版

备注

(经济业务)

金额 (大写)

收款单位:

拾万 仟 佰拾 元角 分 收款人:

开票人:

根据原始凭证编制

转换

记账凭证 辽财会帐证42—1号

摘

要

(2)

结算 方式

付款记账凭证 19 年 月 日

贷方科目

票

号

总

借 帐科

方科 目明 细

目

金

科 目百十元角分

凭证的种类

非

汇

★记账凭证

总

记

账

凭

证

是没有经过汇总的记 账凭证。

前面介绍的收款凭证、 付款凭证、转账凭证以及 通用记账凭证都是非汇总

记账凭证。

第一节 会计凭证的作用和种类

三、会计

汇

凭证的种类

总 记

账

★记账凭证

凭

会计凭证概述(PPT42页).pptx

会计凭证的概念

会计凭证是记录经济业务,明确经济责任 的书面证明,是登记账簿的依据。填制和 审核会计凭证是进行会计核算的一种专门 方法,是会计核算工作的起始环节。

原始凭证的概念

原始凭证是企业、行政事业单位在经济 业务发生或完成时取得或填制的,是进行 会计核算、具有法律效力的原始书面证明。

2.审核记账凭证中确定的会计分录是否正确。其 中:使用的会计科目是否准确,会计科目之间的对 应关系是否清楚;借方金额与贷方金额的计算是否 准确无误,两者的合计是否平衡相等;总账科目的 金额与其所属明细科目的金额之和是否相符。 3.审核记账凭证中所列示的各个项目是否已经 填写齐全、完整,有关经办人员是否按照规定的手 续和程序在记账凭证上签章。 4.在期末结算转账和更正错账等类型的业务中, 所填制的记账凭证没有原始凭证作依据,会计主管 人员必须在所填制的这些记账凭证上签章加以证明, 然后才能作为登记账簿的依据。因此,还要审核记 账凭证是否具备了规定的手续,并了解其是否真实。

5.“贷方总账科目”栏及“明细科目”栏,应填写与 “借方科目”(银行存款或库存现金)相对应贷方的会计 一级科目及其所属的子目或细目名称。

6.在“金额”栏相对应的行次填写贷方总账科目及其 所属子目或细目的金额。

7.“合计”行金额表示借方科目“现金”或“银行存款” 的总金额,金额计算要求准确无误。类账及 其所属明细分类账、“现金(或银行存款)日记账”的页 码,或用“√”表示已经入账(过账完毕)。

审核记账凭证的主要内容有: 1.审核记账凭证是否附有原始凭证,所附原始凭证

的张数与记账凭证上填写的附件张数是否一致,记账凭 证上填写的经济业务内容与原始凭证上记载的经济业务 内容是否相符,记账凭证上的金额与所附原始凭证上的 金额是否相等。审核时,必须注意:没有附原始凭证的 记账凭证无效(除特殊情况外),它不能作为登记账簿 的依据。

会计凭证是记录经济业务,明确经济责任 的书面证明,是登记账簿的依据。填制和 审核会计凭证是进行会计核算的一种专门 方法,是会计核算工作的起始环节。

原始凭证的概念

原始凭证是企业、行政事业单位在经济 业务发生或完成时取得或填制的,是进行 会计核算、具有法律效力的原始书面证明。

2.审核记账凭证中确定的会计分录是否正确。其 中:使用的会计科目是否准确,会计科目之间的对 应关系是否清楚;借方金额与贷方金额的计算是否 准确无误,两者的合计是否平衡相等;总账科目的 金额与其所属明细科目的金额之和是否相符。 3.审核记账凭证中所列示的各个项目是否已经 填写齐全、完整,有关经办人员是否按照规定的手 续和程序在记账凭证上签章。 4.在期末结算转账和更正错账等类型的业务中, 所填制的记账凭证没有原始凭证作依据,会计主管 人员必须在所填制的这些记账凭证上签章加以证明, 然后才能作为登记账簿的依据。因此,还要审核记 账凭证是否具备了规定的手续,并了解其是否真实。

5.“贷方总账科目”栏及“明细科目”栏,应填写与 “借方科目”(银行存款或库存现金)相对应贷方的会计 一级科目及其所属的子目或细目名称。

6.在“金额”栏相对应的行次填写贷方总账科目及其 所属子目或细目的金额。

7.“合计”行金额表示借方科目“现金”或“银行存款” 的总金额,金额计算要求准确无误。类账及 其所属明细分类账、“现金(或银行存款)日记账”的页 码,或用“√”表示已经入账(过账完毕)。

审核记账凭证的主要内容有: 1.审核记账凭证是否附有原始凭证,所附原始凭证

的张数与记账凭证上填写的附件张数是否一致,记账凭 证上填写的经济业务内容与原始凭证上记载的经济业务 内容是否相符,记账凭证上的金额与所附原始凭证上的 金额是否相等。审核时,必须注意:没有附原始凭证的 记账凭证无效(除特殊情况外),它不能作为登记账簿 的依据。

财务会计与凭证管理知识分析重要概念(PPT 31页)

记账凭证归类 进行汇总

(二)编制的方法

试算平衡

编制汇总记账凭证

直接相加汇总 登记统计汇总

(三)全部汇总记账凭证的编制

企业、事业等单位普遍采用全部汇总方法,将一定时 期的记账凭证,按全部会计科目(账户)进行汇总,编制 汇总记账凭证。

具体操作方法见教材144页例题7--7

(四)分类汇总记账凭证的编制

经济业务 内容摘要

记账:

会计科目 名称金额

¥8000 00 0 0

出纳:

复核:

制单:

经办人 员签章

(一)分录凭证

填制凭证日 期和编号

付款凭证

凭证名称

所附原始 凭证张数

贷方科目:现金 摘要

2003年12月5日 借方科目

现付字第 1 号 金额

差旅费报销

总账科目 管理费用

明细科目 差旅费

十万千百十元角 分 附

它采用转账凭证的格式。

专用记账凭证 :是只适用某种经济业务的会计凭证。如收款

凭证、付款凭证和转账凭证,或现金凭证、 银行存款凭证和转账凭证。

(二)汇总凭证

1.全部汇总凭证。 它是汇总一定时期全部记账凭证的汇总记账凭证。 格式见教材137页表7--14

2.分类汇总凭证。 它是分类汇总一定时期分录记账凭证的汇总记账

书写是否清楚

金额计算是否准确

自审

(二)记账凭证的审核形式

:

专审

互审和序审

记账凭证的审核

对所附原始凭证的审核 对会计分录的审核

对记账凭证完整性的审核

第四节 会计凭证的传递和保管

(一)会计凭证传递的要求 会计凭证的传递是在会计凭证的编制到归档保管的过

程中,在有关单位和人员之间传送的顺序、时间和手续。

财务会计与凭证填制管理知识分析概念30页PPT

贷方科目:银行存款

付款凭证

2007年8月25日

√

附件 壹 张

√

100000

¥1 0 0 0 0 0

会计主管:张小雷 记账:章占 出纳:刘程 复核:葛元 制单:芮华

记账凭证格式(转账)

转账凭证

2007年8月28日

附件 壹 张

√

√

√

√

5000000

¥5 0 0 0 0 0 0

会计主管:张小雷 记账:章占 出纳:刘程 复核:葛元 制单:芮华

。 的会计制度规定进行更正、补充

③必须及时。

一、原始凭证

2.原始凭证的填制

①从外单位取得的,必须盖有填制单位公章;从个人处取得的,必须有填

制人员的签章;自制原始凭证必须有经办领导或指定人员签章,对外开具的 必须加盖本单位公章

②大小写金额必须相等,购买实物的必须有验收证明

③一式多联的,应当注明各联的用途,只能有一联作为报销凭证;必须使用双

我们必须在失败中寻找胜利,在绝望中寻求希望

•

9、

。上 午1时24 分57秒 上午1 时24分0 1:24:57 24.2.20

• 10、一个人的梦想也许不值钱,但一个人的努力很值钱。2/ 20/2024 1:24:57 AM01:24:572024/2/20

• 11、在真实的生命里,每桩伟业都由信心开始,并由信心跨出 第一步。2/20/2024 1:24 AM2/20/2024 1:24 AM24.2.2024.2.20

•

生人生活就总像会骑给单你车另谢,一想个保机谢持会平,衡这就大个得机往会前家叫走明天 6、

。2 024年2 月20日 星期二 上午1 时24分5 7秒01:2 4:5724. 2.20