财务指标比率计算器

德州财务计算器TIBAIIPLUS的使用资料

德州财务计算器TIBAIIPLUS的使用资料德州仪器的TIBAIIPLUS是一种高级财务计算器,它的功能很强大,可以帮助财务人员更好地识别、分析和解决经济问题。

它可以用于计算资本、现金流量、时间价值、现值、折现率和其他金融指标。

它也可以用于分析由财务决策所产生的结果。

TIBAIIPLUS的主要功能有:

•资本支出决策:通过计算净现值(NPV)、现值(PV)、内部收益率(IRR)和期望价值(EV)来分析资本支出决策。

•现金流量分析:通过计算现值(PV)和净现值(NPV)评估现金流量项目的经济价值。

•时间价值分析:通过计算折现率(DR)和期望价值(EV)评估时间价值。

•投资组合分析:计算投资组合的均衡价值(EV)和期望收益率(ERR),以及投资组合的风险度量(如标准差)。

•分期付款:计算分期付款计划的支付金额、折现率和支付时间。

•货币兑换:根据外汇实时汇率,将一国货币转换成另一国货币。

•利息计算:计算利息的计算方式,包括等额本息,等本等息和等额等息。

•统计:根据输入的数据计算样本统计数据,如平均数,标准差和极差。

财务比率指标计算公式(超全)

财务比率指标计算公式(超全)财务比率指标是反映企业财务状况和经营能力的重要手段。

掌握财务比率指标计算公式对于评估一个企业的财务状况、了解企业盈利能力、分析企业风险、制定企业战略和投资决策有重要意义。

本文将从不同角度,详细介绍各种财务比率指标的计算公式。

资本结构指标负债比率负债比率 = 负债总额 / 资产总额杠杆比率杠杆比率 = 总资产 / 所有者权益资本金比率资本金比率 = 资本金 / 总资本偿债能力指标流动比率流动比率 = 流动资产 / 流动负债速动比率速动比率 = (流动资产 - 存货)/ 流动负债利息保障倍数利息保障倍数 = (利润总额+利息费用)/ 利息费用现金流量比率现金流量比率 = 经营活动产生的现金流量净额 / 流动负债运营能力指标应收账款周转率应收账款周转率 = 营业收入 / 应收账款存货周转率存货周转率 = 成本销售 / 存货净额总资产周转率总资产周转率 = 营业收入 / 总资产固定资产周转率固定资产周转率 = 营业收入 / 固定资产原值应付账款周转率应付账款周转率 = 营业成本 / 应付账款总资产净利润率总资产净利润率 = 净利润 / 总资产营业利润率营业利润率 = 营业利润 / 营业收入盈利能力指标毛利率毛利率 = (销售收入 - 成本)/ 销售收入营业利润率营业利润率 = 营业利润 / 营业收入净利润率净利润率 = 净利润 / 销售收入现金流量指标经营活动产生的现金流量净额 / 销售收入投资活动产生的现金流量净额 / 销售收入筹资活动产生的现金流量净额 / 销售收入以上是常用的财务比率指标计算公式,您在使用时也要结合企业具体情况进行分析,避免盲目使用。

投入产出比率计算器

投入产出比率计算器投入产出比率(ROI)是一种经济学上常用的效益评估指标,用于评估投资项目或活动的经济效益。

它通过比较项目的投入与产出之间的关系,帮助确定投资的回报率。

这是企业决策过程中非常重要的一项指标,能够帮助企业管理层评估投资决策的可行性和经济效果。

ROI=(总产出-总投入)/总投入其中,总投入是指用于项目或活动的全部成本费用,包括直接投资和运营成本。

总产出是指项目或活动带来的全部收益,包括销售收入、附加值收入等。

使用投入产出比率计算器可以帮助我们更方便快捷地计算和评估ROI。

以下是一个简单的投入产出比率计算器的实例代码:```def calculate_roi(total_investment, total_output):roi = (total_output - total_investment) / total_investmentreturn roitotal_investment = float(input("请输入总投入金额:"))total_output = float(input("请输入总产出金额:"))roi = calculate_roi(total_investment, total_output)print("投入产出比率为:", roi)```在使用该计算器时,用户需要输入总投入金额和总产出金额,计算器将输出投入产出比率。

这个计算器可以帮助企业快速计算ROI,并根据计算结果作出相应的经济决策。

投入产出比率的计算结果可以帮助企业管理层做出决策,确定是否继续、扩大或收缩项投资。

如果ROI大于1,说明产出大于投入,投资是成功的;如果ROI小于1,说明产出小于投入,投资是失败的;如果ROI等于1,说明产出与投入持平,投资是平衡的。

投入产出比率的优势在于它简单易懂,能够用来比较不同项目的回报率。

然而,投入产出比率也有一些局限性。

财务比率详细计算公式及分析

财务比率详细计算公式及分析财务比率是评估一个企业财务状况和健康度的重要工具。

通过分析企业的财务比率,可以了解企业的盈利能力、偿债能力、营运能力以及成长能力等核心指标,对投资者、债权人、分析师和经理人等都具有重要意义。

本文将详细介绍一些常用的财务比率的计算公式,并对其进行分析和解读。

一、盈利能力比率1. 营业利润率(Operating Profit Margin)= 营业利润 / 营业收入 ×100%营业利润率反映了企业在销售产品或提供服务过程中获得的盈利能力。

高营业利润率通常表示企业的经营效益良好,能够较好地控制成本和经营费用。

2. 净利润率(Net Profit Margin)= 净利润 / 营业收入 × 100%净利润率是考察企业盈利能力的重要指标,它表示企业每销售一元产品或提供一项服务所实现的净利润,高净利润率表明企业具有良好的盈利能力。

3. 毛利率(Gross Profit Margin)=(营业收入 - 营业成本)/ 营业收入 × 100%毛利率是计算企业产品或服务销售所剩余的利润占销售额的比例,它反映了企业的市场竞争力和利润水平。

二、偿债能力比率1. 速动比率(Quick Ratio)=(流动资产 - 存货)/ 流动负债速动比率是一种较为严格的流动性比率,它计算了企业能够迅速偿还全部流动负债的能力,越高越好。

2. 现金比率(Cash Ratio)= 现金与现金等价物 / 流动负债现金比率是考察企业最具流动性的资产能够完全偿付流动负债的能力,高现金比率说明企业有较高的偿债能力。

3. 负债比率(Debt Ratio)= 总负债 / 总资产 × 100%负债比率计算了企业的资产负债情况,反映企业以债务资金为比重的资产占比,低负债比率通常表示企业债务水平较低。

三、营运能力比率1. 应收账款周转率(Accounts Receivable Turnover Ratio)= 营业收入 / 平均应收账款应收账款周转率反映了企业应收账款的收回速度,高周转率表示企业能够更快地转化应收账款为现金。

计算器多功能

计算器多功能

计算器是一种多功能的小型电子设备,主要用于进行数学计算和解决实际生活中的各种计算问题。

它的功能非常强大,可以进行简单的加减乘除运算,也可以进行更复杂的科学计算、统计计算、财务计算等。

首先,计算器可以进行基本的四则运算,包括加法、减法、乘法和除法。

这对于日常生活中的简单计算非常方便,不需要纸和笔,只需要输入数字和运算符号即可得到计算结果。

其次,计算器还具备科学计算功能。

它可以进行平方、开方、求倒数等数学运算,还可以计算三角函数、指数函数、对数函数等复杂的数学问题。

这对于学生和科学研究人员来说非常有用,可以帮助他们解决复杂的数学问题。

除了数学计算外,计算器还可以进行统计计算。

它可以计算平均数、中位数、标准差等统计指标,帮助人们进行数据分析和统计工作。

这非常适用于商务分析、市场调研和科学实验等领域。

此外,计算器还具备财务计算功能。

它可以计算利息、折扣、投资回报率等财务指标,帮助人们进行理财规划和投资决策。

这对于企业家和投资者非常有帮助,可以帮助他们进行财务分析和风险评估。

除了上述功能外,现代计算器还具备一些附加功能,比如计算时间、日期、单位转换等。

这些功能可以帮助人们解决生活中

的一些实际问题,比如计算旅行时间、转换货币单位等。

总之,计算器是一种非常有用的多功能设备。

它可以进行基本的四则运算,还可以进行科学计算、统计计算和财务计算。

同时,它还具备一些附加功能,帮助人们解决实际生活中的各种计算问题。

无论是在学习、工作还是生活中,计算器都可以起到很大的帮助作用。

金融理财计算器

详细描述

税务筹划通过分析用户的收入状况、投资收益和税收政策,为用户提供合理的税务规划建议。理财计 算器可以为用户提供个人所得税、企业所得税、增值税等各类税务的计算和筹划,帮助用户合理避税 ,提高财务效益。

03

理财计算器的应用场景

家庭理财

01

02

03

家庭收支管理

理财计算器可以帮助家庭 记录日常收支,分析家庭 财务状况,制定合理的预 算和开支计划。

家庭负债管理

理财计算器可以计算家庭 负债的利率、还款期限和 每月还款额,帮助家庭制 定合理的负债偿还计划。

家庭保险规划

理财计算器可以根据家庭 成员的年龄、职业和健康 状况等因素,计算出合理 的保险费用和保障方案。

金融理财计算器

目录

• 理财计算器概述 • 理财计算器的核心算法 • 理财计算器的应用场景 • 理财计算器的实现技术 • 理财计算器的挑战与解决方案 • 理财计算器的发展趋势

01

理财计算器概述

定义与功能

定义

理财计算器是一种用于帮助用户进行 财务规划和投资的工具,通过输入相 关数据和参数,计算器可以提供各种 财务指标和预测结果。

理财计算器可以提供投资决策的依据, 用户可以根据计算结果选择合适的投 资项目或产品Байду номын сангаас以实现财富的增值。

理财计算器的历史与发展

早期发展

早期的理财计算器主要采用简单的数学模型进行计算,功能较为有限。随着计算机技术的发展,理财计算器逐渐变得 更加复杂和多样化。

现代发展

现代的理财计算器已经集成了更多的金融理论和算法,可以提供更加精准和全面的财务规划服务。同时,随着移动互 联网的普及,理财计算器也开始向移动端发展,为用户提供更加便捷的服务。

财务指标比率计算器

利息的能力,也叫利息保障倍数。只要已获利息倍数足够大,企业就有充足的 ,才能保证负担得起资本化利息。该指标越高,说明企业的债务利息压力越小

入/[(期初应收账款+期末应收账款)/2]

2 0 #DIV/0!

总资产周转率 产总额+期末资产总额)/2]

产权比率

产权比率=(负债总额 /股东权益)*100%

负债总额 1.857140923 股东权益

1372 738.77

反映债权人与股东提供的资本的相对比例。反映企业的资本结构是否合理、稳定。同时也表明债权人投入资本受到股东权益 分析提示:一般说来,产权比率高是高风险、高报酬的财务结构,产权比率低,是低风险、低报酬的财务结构。从股东来说 期,企业举债,可以将损失和风险转移给债权人;在经济繁荣时期,举债经营可以获得额外的利润;在经济萎缩时期,少借 负担和财务风险。

所有者权益比率=所有者权益/资产总额

所有者权益比率

所有者权益

17728249.36

0.236813608 资产总额

74861615.74

所有者权益比率与资产负债率之和按同口径计算应等于1。所有者权益比率越大,负债比率就越小,企业的财务风险也就越 比率是从另一个侧面来反映企业长期财务状况和长期偿债能力的。

经营活动现金净流量

期末资产总额

-42805.95 201186.75

-42805.95 74861615.74

指标比率计算器

流动资产合计 / 流动负债合计

少,则流动比率越大,企业的短期偿债能力越强。 • 分析提示:低于正常 资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。一般情 在150%~200%较好. 动资产合计-存货)/ 流动负债合计 短期投资+应收票据+应收账款净额)/ 流动负债

财务指标简易操作计算器-小白版

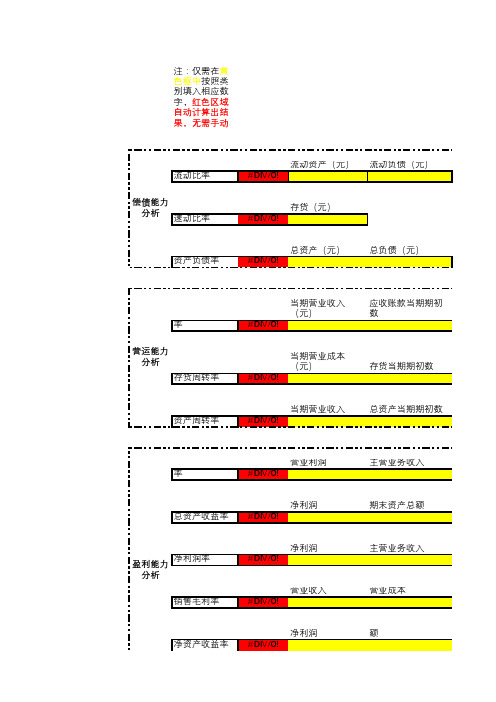

注:仅需在黄色框中按照类别填入相应数字,红色区域自动计算出结果,无需手动流动资产(元)

流动负债(元)流动比率

#DIV/0!存货(元)

速动比率#DIV/0!总资产(元)

总负债(元)

资产负债率#DIV/0!当期营业收入(元)应收账款当期期初数应收账款周转率#DIV/0!

当期营业成本(元)存货当期期初数

存货周转率#DIV/0!当期营业收入

总资产当期期初数

资产周转率#DIV/0!

营业利润

主营业务收入主营业务利润率#DIV/0!净利润

期末资产总额总资产收益率#DIV/0!净利润

主营业务收入

净利润率#DIV/0!营业收入

营业成本

销售毛利率#DIV/0!净利润

期末所有者权益总额

净资产收益率#DIV/0!偿债能力

分析营运能力

分析盈利能力

分析

自动计算出结果,无需手动填写

应收账款当期期末数

存货当期期末数

总资产当期期末数者权益总额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

指标比率计算器

流动资产合计 / 流动负债合计

少,则流动比率越大,企业的短期偿债能力越强。 • 分析提示:低于正常 资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。一般情 在150%~200%较好.

动资产合计-存货)/ 流动负债合计

+短期投资+应收票据+应收账款净额)/ 流动负债

产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再 低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的 能变现,也不一定非常可靠。一般情况下,该指标越大,表明企业短期偿债能 ,也应大于80%。

所有者权益 17728249.36 0.236813608 资产总额 74861615.74 所有者权益比率与资产负债率之和按同口径计算应等于1。所有者权益比率越大,负债比率就越小,企业的财务风险也就越 比率是从另一个侧面来反映企业长期财务状况和长期偿债能力的。

产权比率=(负债总额 /股东权益)*100% 产权比率

销售净利率 销售净利率 净利润 销售收入 销售净利率=净利润 / 销售收入*100% 66.7486 147.52 0.452471529

经营活动现金净流量 销售现金比率 销售额

-42805.95 201186.75

全部资产现金回收率

经营活动现金净流量 期末资产总额

-42805.95 74861615.74

入/[(期初应收账款+期末应收账款)/2]

2 0 #DIV/0!

总资产周转率

产总额+期末资产总额)/2] 2 37430807.87 0.005374897

存货周转率

期初存货+期末存货)/2] 2 252.215 0.32024265

流动资产周转率

动资产+期末流动资产)/2] 2 15689929.22 0.012822668

已获利息倍数=(利润总额+财务费用)/ 财务费用 已获利息倍数 -271750.64 (利润总额+财务费用) 198630.18

-0.368123615 财务费用 企业经营业务收益与利息费用的比率,用以衡量企业偿付借款利息的能力,也叫利息保障倍数。只要已获利息倍数足够大, 能力偿付利息。 • 分析提示:企业要有足够大的息税前利润,才能保证负担得起资本化利息。该指标越高,说明企业的债 。

资产负债率=(负债总额 / 资产总额)*100% 资产负债率 资产总额 0.751457153 负债总额 7401.42 5561.85

反映债权人提供的资本占全部资本的比例。该指标也被称为举债经营比率。 • 分析提示:负债比率越大,企业面临的财务 利润的能力也越强。如果企业资金不足,依靠欠债维持,导致资产负债率特别高,偿债风险就应该特别注意了。 资产负债 70%,比较合理、稳健;达到85%及以上时,应视为发出预警信号,企业应提起足够的注意。 所有者权益比率=所有者权益/资产总额 所有者权益比率

应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2] 应收账款周转率 销售收入 147.52 期初应收账款 0 期末应收账款 0 [(期初应收账款+期末应收账款)/2]

总资产周转率 总资产周转率 销售收入/[(期初资产总额+期末资产总额)/2] 销售收入 201186.75 期初资产总额 0 期末资产总额 74861615.74 销售收入/[(期初资产总额+期末资产总额)/2]

比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动 与流动负债对比,以衡量企业的短期偿债能力。• 分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动 重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。一般情况下,该指标越大,表明 力越强,通常该指标在100%左右较好,对中小企业适当放宽,也应大于80%。

存货周转率 存货周转率 产品销售成本 / [(期初存货+期末存货)/2] 产品销售成本 80.77 期初存货 137.95 期末存货 366.48 产品销售成本 / [(期初存货+期末存货)/2]

流动资产周转率 流动资产周转率 销售收入/[(期初流动资产+期末流动资产)/2] 销售收入 201186.75 期初流动资产 0 期末流动资产 31379858.43 销售收入/[(期初流动资产+期末流动资产)/2]

ቤተ መጻሕፍቲ ባይዱ

销售净利率

/ 销售收入*100% 100%

-0.212767242

-0.000571801

(负债总额 / 资产总额)*100%

债经营比率。 • 分析提示:负债比率越大,企业面临的财务风险越大,获取 资产负债率特别高,偿债风险就应该特别注意了。 资产负债率在60%— 信号,企业应提起足够的注意。

益比率=所有者权益/资产总额

有者权益比率越大,负债比率就越小,企业的财务风险也就越小。所有者权益 的。

企业指标比率计算器

流动比率=流动资产合计 / 流动负债合计 流动比率 0.428228059 5005748.3 流动资产 11689444.9 流动负债

体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 • 分析提 值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主 况下,该指标越大,表明企业短期偿债能力越强,通常该指标在150%~200%较好. 速动比率=(流动资产合计-存货)/ 流动负债合计 保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债 速动比率 31379858.43 1.15650443 31379858.43 流动资产 0 存货 27133366.38 流动负债

(负债总额 /股东权益)*100%

构是否合理、稳定。同时也表明债权人投入资本受到股东权益的保障程度。 构,产权比率低,是低风险、低报酬的财务结构。从股东来说,在通货膨胀时 时期,举债经营可以获得额外的利润;在经济萎缩时期,少借债可以减少利息

(利润总额+财务费用)/ 财务费用 -73120.46

198630.18 利息的能力,也叫利息保障倍数。只要已获利息倍数足够大,企业就有充足的 ,才能保证负担得起资本化利息。该指标越高,说明企业的债务利息压力越小

负债总额 1.857140923 股东权益

1372 738.77

反映债权人与股东提供的资本的相对比例。反映企业的资本结构是否合理、稳定。同时也表明债权人投入资本受到股东权益 分析提示:一般说来,产权比率高是高风险、高报酬的财务结构,产权比率低,是低风险、低报酬的财务结构。从股东来说 期,企业举债,可以将损失和风险转移给债权人;在经济繁荣时期,举债经营可以获得额外的利润;在经济萎缩时期,少借 负担和财务风险。