成本费用分摊表

工程成本核算法及表格

工程成本核算法及表格工程成本核算法及表格一、工程成本核算一般根据工程合同的内容、施工生产的特点、生产费用发生情况和管理上的要求来确定.二、工程成本项目分为人工费、材料费、机械使用费、其他直接费和间接费用每项费用都有其特定内容也都有与其他费用相关之处.三、成本核算总的原则是:能分清受益对象的直接计入分不清的需按一定标准分配计入. 各项费用的核算方法如下:1、人工费的核算劳动工资部门根据考勤表、施工任务书和承包结算书等,每月向财务部门提供单位工程用工汇总表,财务部门据以编制工资分配表,按受益对象计入成本和费用。

采用计件工资制度的,费用一般能分清为哪个工程项目所发生的;采用计时工资制度的,计入成本的工资应按照当月工资总额和工人总的出勤工日计算的日平均工资及各工程当月实际用工数计算分配; 工资附加费可以采取比例分配法; 劳动保护费的分配方法同工资是相同的。

2、材料费的核算应根据发出材料的用途,划分工程耗用与其他耗用的界限,只有直接用于工程所耗用的材料才能计入成本核算对象的材料费成本项目,为组织和管理工程施工所耗用的材料及各种施工机械所耗用的材料,应先分别通过间接费用、机械作业等科目进行归集,然后再分配到相应的成本项目中。

材料费的归集和分配的方法:1)、凡领用时能够点清数量、分清用料对象的,应在领料单上注明成本核算对象的名称,财会部门据以直接汇总计入成本核算对象的材料费项目;2)、领用时虽然能点清数量,但属于集中配料或统一下料的,则应在领料单上注明集中配料,月末由材料部门根据配料情况,结合材料耗用定额编制集中配料耗用计算单,据以分配计入各受益对象。

3)、既不易点清数量、又难分清成本核算对象的材料,可采用实地盘存制计算本月实际消耗量,然后根据核算对象的实物量及材料耗用定额编制大堆材料耗用计算单,据以分配计入各受益对象。

4)、周转材料、低值易耗品应按实际领用数量和规定的摊销方法编制相应的摊销计算单,以确定各成本核算对象应摊销费用数额。

电、热产品成本的分摊

电、热产品成本的分摊供热电厂的电力和热力生产是同时进行的,成本费用发生时不能确定电、热力负担的份额,月末应将所发生的生产费用按以下原则进行分摊:只为电力或热力一种产品服务的车间或部门,其成本全部分配给电力或热力产品负担,为电力和热力两种产品共同服务的车间或部门,其成本按一定的比例加以分摊。

具体方法如下:(一)变动费用部分:指供热电厂为生产电力、热力直接耗用的燃料。

根据发电、供热实际耗用的标准煤量比例分摊。

供热厂用电耗用的燃料,应由热力成本负担。

其计算公式为:发电燃料费=实际燃料费总额×(发电用标准煤量÷发电、供热耗用标准煤量)-供热厂用电耗用燃料费供热燃料费=实际燃料费总额×(供热用标准煤量÷发电、供热耗用标准煤量)-供热厂用电耗用燃料费供热厂用电耗用燃料费=实际供热厂用电量×计划发电燃料单位成本(按发电量计算)(二)固定费用部分:指供热电厂除燃料费以外的其他各项费用,可选用以下两种方法进行分摊:1.分项目测算分摊比例的方法此方法适用于供热量较大(指热力产品所耗用标准煤量占发电、供热用标准煤总量的比重在10%及以上)的供热电厂,可按照年度成本计划或上年度实际发生的各项固定费用进行分析测算,求出电、热固定费用综合分摊比例。

(1)材料费:电气、汽机车间用料(不包括热网部分用料)由电力产品负担,热网部分用料由热力产品负担;水处理用料按电、热耗用软化水量比例分摊;其余按电、热耗用标准煤量比例分摊。

(2)折旧费:电气、汽机车间的折旧费(不包括热网部分的折旧费)由电力产品负担,热网部分的折旧费由热力产品负担,其余部分按电、热耗用标准煤量比例分摊。

(3)水费、工资、福利费、修理费、其他费用,一律按电、热耗用标准煤量比例分摊。

以上三项费用分摊时,电热产品分摊的费用分别加总,除以全部固定费用,求出电、热产品固定费用的综合分摊比例,据以分摊各月电、热产品应负担的固定费用。

金蝶云星空费用分摊单步骤

金蝶云星空费用分摊单步骤

金蝶云星空系统是以动态构建的多核算体系与业务流程为设计模型,提供适应企业动态发展的开放性ERP管理平台。

金蝶云系统整体基于net技术路线,采用SOA架构,为企业用户和开发伙伴提供了开放型信息化整合的完整ERP服务生态圈。

金蝶云星空系统成本费用分摊单生产步骤:

1:运行金蝶KIS专业版软件,并完成登录;

2:打开【生产管理】→【费用分摊】;

2:在【分摊方式】下拉列表中单击选择【按产品材料成本】;

3:在表体分录中通过按键盘F7键调出符合过滤条件的产品入库单,然后选择需要进行费用分摊的单据;

4:录入相关的直接人工:辅助材料:制造费用:折旧费用:水电费用:其他费用的数据;

5:单击工具条【分摊】,则每项费用会根据每条分录的材料成本所占所有分录材料成本的比例分摊到产品入库单中;

6:最后单击【保存】。

企业费用、成本的分摊与列支技巧

企业费用、成本的分摊与列支技巧本部分设定了隐藏,您已回复过了,以下是隐藏的内容企业费用、成本的分摊与列支技巧费用就是企业在生産经营过程中发生的各种耗费,按其经济用途可以划分爲生産经营成本和期间费用。

生産经营成本,工业企业也称生産成本或制造成本,是企业在生産经营过程中,爲生産商品或提供劳务等发生的直接人工、直接材料和制造费用;期间费用则是企业围绕一定经营期间而发生的费用,包括财务费用、管理费用和産品销售费用三部分。

费用分摊常用三种方法:①、实际摊销法,即根据实际费用进行摊销,多则多摊,少则少摊,没有就不摊;②、平均摊销法,即把一定时间内发生的费用平均摊在每个産品或成本中;③、不规则摊销法,即根据生産经营需要进行费用分摊,可能将一笔费用平均分摊在每一个産品中,也可能在一批産品中,一分钱也不摊。

在具体的实践中,应注意解决两个问题:一是如何实现最小利润支付;二是费用摊入成本时怎样使其实现最大摊入费用就是企业在生産经营过程中发生的各种耗费,按其经济用途可以划分爲生産经营成本和期间费用。

生産经营成本,工业企业也称生産成本或制造成本,是企业在生産经营过程中,爲生産商品或提供劳务等发生的直接人工、直接材料和制造费用;期间费用则是企业围绕一定经营期间而发生的费用,包括财务费用、管理费用和産品销售费用三部分。

费用分摊常用三种方法:①、实际摊销法,即根据实际费用进行摊销,多则多摊,少则少摊,没有就不摊;②、平均摊销法,即把一定时间内发生的费用平均摊在每个産品或成本中;③、不规则摊销法,即根据生産经营需要进行费用分摊,可能将一笔费用平均分摊在每一个産品中,也可能在一批産品中,一分钱也不摊。

在具体的实践中,应注意解决两个问题:一是如何实现最小利润支付;二是费用摊入成本时怎样使其实现最大摊入。

一. 及时列支费用企业当期发生的费用应及时核销入账。

如已发生的坏账、呆账应及时列入费用,存货的盘亏、毁损应及时查找原因,属於正常损耗部分应及时列入费用。

农业公司成本分摊表

类别 品种 叶菜类 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 合计 分配系数 待分配费用 根茎类 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 合计 分配系数 待分配费用 茄果类 1 2 3 4 5 6 7 8 9 10 11 12 13 14 合计 分配系数 待分配费用 瓜类 1 2 3 4 5 6 7 8 合计 分配系数 待分配费用 葱蒜类 1 2 3 4 5 6 合计 分配系数 待分配费用 总计 总计 稻谷 1 2 合计 分配系数 待分配费用 水果 1 合计 品种 桔子 本月结转产量合计 0.00 本月参与分摊产量 12月分摊产量 0.0000 0.0000 0.00 0.0000 1月分摊产量 0.00 0.0000 2月分摊产量 0.00 0.0000 3月分摊产量 0.00 0.0000 4月分摊产量 0.00 0.0000 在产品 0.0000 0.0000 合计 0.0000 0.0000 品种 水稻 糯米 本月结转产量合计 0.00 0.00 本月参与分摊产量 12月分摊产量 0.0000 0.0000 0.0000 0.00 0.00 0.0000 1月分摊产量 0.00 0.00 0.0000 2月分摊产量 0.00 0.00 0.0000 3月分摊产量 0.00 0.00 0.0000 4月分摊产量 0.00 0.00 0.0000 在产品 0.0000 0.0000 0.0000 合计 0.0000 0.0000 0.0000 农业生产性材料 消耗定额 45000.0000 25000.0000 70000.0000 #DIV/0! 0.0000 农业生产性材料 消耗定额 345.0000 345.0000 农业生产材料总系数和分

工业企业成本核算及管理表格汇总

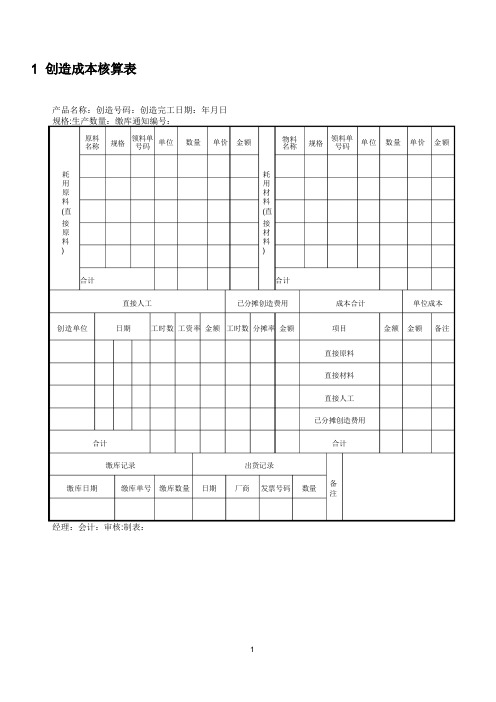

产品名称:创造号码:创造完工日期:年月日规格:生产数量:缴库通知编号:原料名称规格领料单号码单位数量单价金额物料名称规格领料单号码单位数量单价金额耗用原料(直接原料)耗用材料(直接材料) 合计直接人工创造单位日期工时数工资率金额合计缴库记录缴库日期缴库单号缴库数量日期合计已分摊创造费用工时数分摊率金额出货记录厂商发票号码成本合计项目直接原料直接材料直接人工已分摊创造费用合计数量单位成本金额金额备注经理:会计:审核:制表:备注成本项目规格型号创造费用标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成2直接人工材料产品类别 成本项目销售金额原料成本物料成本人工成本创造费用创造成本毛利销售数量单价原料成本物料成本人工成本创造费用创造成本毛利总附加价值单位附加价值金 % 金额 % 金 额 额%金 额%金 额%金 额%批号:单 位 成 本制表:部门经理:业务员:客户名称 产品名称规格售货价格单价 总价 其他扣除金额单价 数量 说明实际 标准 实际 标准订购数量净价 单价 总价 金额 实际 标准完工数量标准单价单位成本 实际 标准出口条件备注备注合计 说明合计 说明单价 数量 金额 单位成本 备注实际 标准 实际 标准 实际 标准 实际 标准车间 1 车间 2 品检 包装 合计 备注实际 标准 实际 标准 实际 标准 实际 标准 实际 标准说明本批成本利润 单位成本利润本批 成本 净值 原料 物料 工资制费 创造成本 毛利 净利创造费用 创造成本 毛利 销售费用实际 标准 实际 标准 实际 标准单位成本 % 实际 标准 实际 标准直 接 工 资原 料 成 本 物 料 成 本 备 注 说 明汇总销 货利 润说明备注编制单位:单位:元期初结存 数量 成本 (1) (2) 本年 计划 (3) 生产量 本月 实际 (4) 本年 累计 (5) 本年 计划 (6) 销售量本月 实际 (7) 单位生产成本 本年 上年平均 本年 本月 累计 实际成本 计划 实际 (8) (9) (10) (11) 生产本年累 计实际 平均成 本 按上年实 际平均单 位成本 (13) = 本年计总成(14)(3)0) (12) (5) × (9)主 要 产 品合计 其中:A 产品B 产品 非 主 要 产 品 合 计其中: C 产品 D 产品5规 格计 量 单位产 品 名 称创造号码:物料耗用记录领退料单号码:工时耗用记录工作类别 耗用工时 标准工时 实发工资 标准工资合计 品质记录不良原因说明 估计损失 产品名称 处置方式 不良数 不良率 备注不良原因分析 1修补数量修补比率23物料 实际用量 标准用量 实际成本 标准成本合计生产数量直接人工金 额日 期凭 证 号 码部 门生产日期创造费用金 额日 期凭 证 号 码金 额产品名称规格 月 份日 期 直接材料单 价 领 料 单号原 物 料数 量制表:经办人:产品名称:编号:质量不良说明 不良品处置方式 说明:单价 用量 成本 说明 单价 用量 成本材 料 成 本此 阶 段 良 品 成 本品 质 成 本 计 算□废弃□整修□降级说明合计客户 投诉 记录批 示制表:主管:单位:千元销量计 内销 量 金额 % 量年合计 年存货 数量 金额外销 量%商品名称 金额金额%百分比 成本 部门 部门成本 百分比 成本创造费用 合计说明 成本 说明 成本整 修 成 本降级品与良品价格差异降级 良品完成成本 成 降级品完成成本 本降级损失 总损失计算及说明:人 工 成 本部门成本部门推销费用 变动 固定产销成本合计财务 费用包装 费用管理 费用创造成本规格品名合计 年合计加工外销成本产品名称:本月实际产量:本年累计产量:单位:元制表:主管:制表:主管:生产通 知号码 产品 名称 生产 数量原料成本 物料成本 人工成本 生产摊费 毛利售价差异(%)合计 计划 实际 计划 实际 计划 实际 计划 实际 计划 实际成本项目 历史最低成本 上年实际水平 本年计划 本月实际 本年累计实际平均 直接材料 直接人工 创造费用 产品生产成本批号品名规格数量完工金额原料物料工资创造费用创造成本计划运费计划毛利计划利润合计年月日成本项目总成本单位成本计划成本成本差异加工说明:年度:原料 采购地区名称 代号 国别 创造厂商付款条件 与方式原料价格 进口费用 运输费用 取得成本 点收数量 领发数量摘要 厂商点收 退料 其他 领发 退料 其他 日期 月贷方金额借方 金额 结余 数量 单位 成本 凭单 编号余 额直接材料 直接人工 创造费用 合计生产部门 数量 完工百分率 完工约当产量 原料约当产量合计制表:主管:生产通知号码 产品名称 生产数量计划实际差异(%) 计划 实际 原料成本物料成本名称:编号:最高存量:最低存量: 存放地点:类别:年 种 凭证 摘要 收入 领出 结存 月 日 类 号码 数量 单价 金额 数量 单价 金额 数量 单价 金额类差异(%) 计划 实际 差异(%) 计划 实际 差异(%) 售价计划 实际 差异人工 成本创造 费用毛利创造号码产品名称生产数量生产日期月份月份自至材料人工创造费材料人工创造费创造成本销售费用销货成本16月份:产品名称材料成本名称单价数量人工成本合计金额说明工资率人数工时成本制表:日期:制表:日期:单位:元毛 销售 利 费用 品名 规格 客户 名称单位成本批 号 净 利 净 利单价运费单位 数量 净价 品名 单价 产量 工作量比 生产额第一季 度 第 二 季 度 第 三 季 度 第 四 季 度合 工时/生产额 计 每小时产额 耗费 人工 管理 整修原因及备注合计创造 号码创造 日期整修 日期货品 名称日期:制表:主管:月份:应借科目 成本或者费用项目 工资总额 对付福利费基本生产成本 甲产品 工资及福利费生产成本单号数合计 生 产 费 用(贷)生产材料 (贷) 产品名称 数量人工 (贷) 成品 (借) 日期率原料 物料 工资 制费 合计制表:部门经理:年月日费用类别业务员薪金 差旅费 广告费 运费 工人工资邮电费 水电费 保险费 房租 折旧 合计其 他 销 售 费 用 分 配费用类别合计 总计甲类产品 营业费用甲类产 品分摊 乙类产品 营业费用乙类产 品分摊 丙类产品 营业费用丙类产 品分摊其他营 业费用合计总计分摊原则工资及福利费工资及福利费 工资及福利费工资及福利费 工资及福利费 工资及福利费乙产品 小计 供电供水 小计合计辅助生产成本创造费用 管理费用 营销费用制表:主管:辅助车间:单位:元摘要原材料动力工资及福利费创造费用合计转出原材料费用分配表动力费用分配表工资及福利费分配表创造费用分配表辅助生产成本分配表合计制表:会计主管:21。

单品成本核算明细表模板

单品成本核算明细表模板

单品成本核算明细表模板如下:

单品名称直接材料直接人工制造费用单位成本

:--: :--: :--: :--: :--:

说明:

1. 单品名称:填写产品名称。

2. 直接材料:填写该产品生产过程中所消耗的直接材料的成本。

3. 直接人工:填写该产品生产过程中所需要的人工成本,包括工资、福利等。

4. 制造费用:填写该产品生产过程中所发生的制造费用,包括设备折旧、水电费、维修费等。

5. 单位成本:填写该产品的总成本除以产品数量,即单位产品的成本。

使用该模板时,根据实际情况填写各项数据,并计算出单位成本。

通过该表格可以清晰地了解每个产品的成本构成和单位成本,有助于企业进行成本分析和控制。

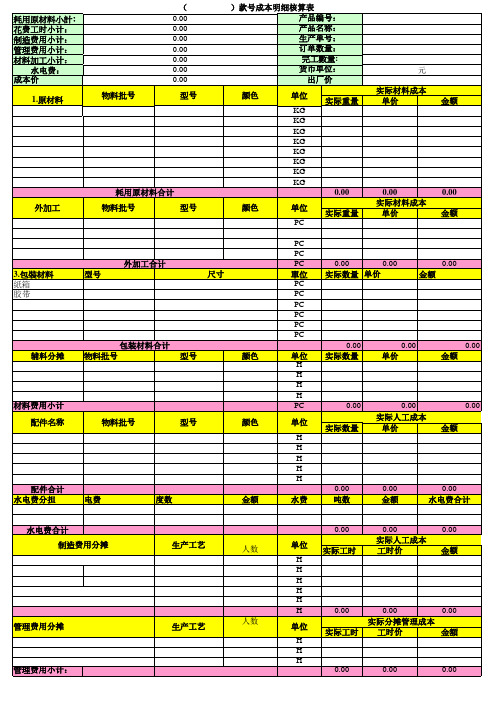

成本核算明细表

元 实际材料成本 单价

金额

耗用原材料合计 外加工 物料批号 型号 颜色 单位 PC PC PC PC 單位 PC PC PC PC PC PC 颜色 单位 H H H H PC 单位 H H H H H 配件合计 水电费分担 电费 度数 金额 水费

0.00 实际重量

0.00 实际材ቤተ መጻሕፍቲ ባይዱ成本 单价

0.00 金额

0.00 水电费合计

水电费合计 制造费用分摊 生产工艺 人数 单位 H H H H H H 管理费用分摊 生产工艺 人数 单位 H H H 管理费用小计:

0.00 实际工时

0.00 实际人工成本 工时价

0.00 金额

0.00 实际工时

0.00 0.00 实际分摊管理成本 工时价 金額

0.00

0.00

0.00

耗用原材料小計﹕ 花费工时小计: 制造费用小计: 管理费用小计: 材料加工小计: 水电费: 成本价 1.原材料 物料批号

( 0.00 0.00 0.00 0.00 0.00 0.00 0.00 型号

)款号成本明细核算表 产品编号: 产品名称: 生产单号: 订单数量: 完工數量: 货币单位: 出厂价 颜色 单位 KG KG KG KG KG KG KG KG 实际重量

外加工合计 3.包裝材料 紙箱 胶带 型号 尺寸

0.00 0.00 实际数量 单价

0.00 金额

包装材料合计 辅料分摊 物料批号 型号

0.00 实际数量

0.00 单价

0.00 金额

材料费用小计 配件名称 物料批号 型号 颜色

0.00 实际数量

0.00 实际人工成本 单价

0.00 金额

0.00 吨数

0.00 金额