电力行业资源综合利用税收优惠

资源综合利用税收方面的优惠政策

在资源综合利用方面,国家出台了一整套的税收优惠。

主要有:·增值税免征

对销售再生水、以废旧轮胎为全部生产原料生产的胶粉、翻新轮胎、生产原料中掺兑废渣比例不低于30%的特定建材产品、污水处理劳务,免征增值税。

·增值税即征即退

对销售以工业废气为原料生产的高纯度二氧化碳产品、以垃圾为燃料生产的电力或者热力、以煤炭开采过程中伴生的舍弃物油母页岩为原料生产的页岩油、以废旧沥青混凝土为原料生产的再生沥青混凝土、以旋窑法工艺生产并且生产原料中掺兑废渣比例不低于30%的水泥(包括水泥熟料)、自产的综合利用生物柴油,实行增值税即征即退的政策。

对纳税人销售的以三剩物、次小薪材、农作物秸秆、蔗渣等4类农林剩余物为原料生产的综合利用产品的增值税2010年按80%退还。

·增值税即征即退50%

对销售以退役军用发射药为原料生产的涂料硝化棉粉,燃煤发电厂及各类工业企业产生的烟气、高硫天然气进行脱硫生产的副产品,以废弃酒糟和酿酒底锅水为原料生产的蒸汽、活性炭、白碳黑、乳酸、乳酸钙、沼气,以煤矸石、煤泥、石煤、油母页岩为燃料生产的电力和热力,利用风力生产的电力,《享受增值税优惠政策的新型墙体材料目录》内的部分新型墙体材料产品,实行增值税即征即退50%的政策。

·企业所得税减计收入

对企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,在申报企业所得税时减按90%计入收入总额。

其中,原材料占生产产品材料的比例不得低于规定的标准。

财税实务:资源综合利用部分企业可享增值税所得税消费税优惠政策

资源综合利用部分企业可享增值税所得税消费税优惠政策

国家发展改革委、财政部、国家税务总局联合发布了新修订的《国家鼓励的资

源综合利用认定管理办法》(发改环资[2006]1864号‚以下简称《办法》),《办法》对部分企业的增值税、所得税、消费税进行了减免。

据发改委相关负责人介绍,目前,国家鼓励企业开展资源综合利用的税收优

惠政策主要有三个方面:

首先是增值税减免。

(一)免征增值税

1.企业生产的原料中掺有不少于30%的煤矸石、石煤、粉煤灰、烧煤锅炉等

其他废渣(不包括高炉水渣)为原料生产的建材产品;

2.企业利用废液(渣)生产的黄金、白银;

3.废旧物资回收经营单位销售其收购的废旧物资;

生产企业增值税一般纳税人购入废旧物资回收经营单位销售的废旧物资,可

按照废旧物资回收经营单位开具的由税务机关监制的普通发票上注明的金额,按10%计算抵扣进项税额。

(二)增值税即征即退

1.利用煤炭开采过程中伴生的舍弃物油母页岩生产加工的页岩油及其他产品;。

电力企业税收优惠政策

电力企业税收优惠政策一、流转税具体包括增值税、消费税、营业税、关税、资源税和农业税6个税种的税收优惠。

1.供电工程贴费不征税。

对供电企业向用户收取的用于建设110千伏及以下各级电压外部供电工程建设和改造等费用,包括供电和配电贴费,不征收增值税。

(财税字[1997]107号)2.农村电网维护费免税。

农村电管站收取的农村电网维护费,免征增值税。

(财税字[1998]47号)3.电力减税。

一般纳税人销售县以下小型水力、火力发电单位生产的电力,可按简易办法,按照6%的征收率计算纳税,并准许开具增值税专用发票。

([94]财税字第4号)4.三峡电力产品即征即退。

三峡电站自发电之日起,其外销的电力产品,按适用税率征收增值税,电力产品增值税税收负担超过8%的部分,实行增值税即征即退政策。

(财税[2002]24号)5.核电产品先征后返。

从2002年7月1日起至2007年6月30日止,对岭澳核电有限公司生产销售的电力产品,实行增值税先征后返80%的政策。

(财税[2002]95号)6. 财政部、国家税务总局《关于免征农村电网维护费增值税问题的通知》(财税字[1998]47号)规定,从1998年1月1日起,对农村电管站在收取电价时一并向用户收取的农村电网维护费(包括低压线路损耗和维护费以及电工经费)给予免征增值税的照顾。

你省农村电管站改制后只是收取农村电网维护费的主体发生变化(由原农村电管站改为县供电有限责任公司),但在收取方法、对象以及使用用途上与改制前未发生变化,因此,对你省农村电管站改制后由县供电有限责任公司收取的农村电网维护费应免征增值税。

根据《中华人民共和国增值税暂行条例》第二十一条的有关规定,你省县供电有限责任公司收取的农村电网维护费不得开具增值税专用发票。

《中华人民共和国增值税暂行条例》第十条规定,用于免税项目的购进货物或者应税劳务的进项税额不得抵扣。

供电企业应按照《中华人民共和国增值税暂行条例实施细则》第二十三条的规定计算农村电网维护费应分担的不得抵扣的进项税额,已计提进项税额的要做进项税额转出处理。

资源综合利用税收优惠政策

一、企业开展资源综合利用有哪些税收优惠政策按照财政部、国家税务总局的有关规定,企业开展资源综合利用,可以享受减(免)增值税和企业所得税的优惠政策。

二、企业利用固体废弃物生产建材产品,减(免)增值税如何规定的根据财政部、国家税务总局《关于对部分资源综合利用产品免征增值税的通知》(财税字〔1995〕44号)、《关于继续对部分资源综合利用产品等实行增值税优惠政策的通知》(财税字〔1996〕20号)的规定,对企业生产的原料中掺有不少于30%的煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣(不包括高炉水渣)以及其他废渣的建材产品,免征增值税。

三、企业利用固体废弃物生产水泥,减(免)增值税如何规定的根据财政部、国家税务总局《关于部分资源综合利用及其他产品增值税政策问题的通知》(财税字〔2001〕198号)规定:在生产原料中掺有不少于30%的煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣(不包括高炉水渣)以及其他废渣生产的水泥,实行增值税即征即退的政策。

四、企业利用煤矸石、煤泥、油母页岩和风力生产的电力,减(免)增值税如何规定的根据财政部、国家税务总局《关于部分资源综合利用及其他产品增值税政策问题的通知》(财税字〔2001〕198号)规定:企业利用煤矸石、煤泥、油母页岩和风力生产的电力,按增值税应纳税额减半征收。

五、企业利用城市生活垃圾生产的电力,减(免)增值税如何规定的根据财政部、国家税务总局《关于部分资源综合利用及其他产品增值税政策问题的通知》(财税字〔2001〕198号)规定:企业利用城市生活垃圾生产的电力,增值税实行即征即退。

六、企业利用三剩物和次小薪材为原料生产加工的综合利用产品,减(免)增值税如何规定的根据财政部、国家税务总局《关于以三剩物和次小薪材为原料生产加工的综合利用产品增值税即征即退政策的通知》(财税字〔2006〕102号)规定:自2006年1月1日起至2008年12月31日止,对纳税人以三剩物和次小薪材为原料生产加工的综合利用产品(木(竹)纤维板、木(竹)刨花板、细木工板、活性炭、栲胶、水解酒精、炭棒),实行增值税即征即退。

国家对企业开展资源综合利用实行的税收优惠政策

国家对企业开展资源综合利用实行的税收优惠政策资源综合利用是我国经济和社会发展中一项长远的战略方针,也是一项重大的技术经济政策,对提高资源利用效率,保护环境,促进经济增长方式由粗放型和集约型转变,实现资源优化配置和可持续发展都具有十分重要的意义。

资源综合利用主要包括:在矿产资源开采过程中对共生、伴生矿进行综合开发与合理利用;对生产过程中产生的废渣、废液(水)、废气、余热、余压等进行回收和合理利用;对社会生产和消费过程中产生的各种废旧物资进行回收和再生利用。

1985年9月,国务院批转原国家经贸委《关于开展资源综合利用若干问题的暂行规定》(国发)[1985]117号),明确了国家对资源综合利用实行鼓励和扶持政策,对《资源综合利用目录》内的资源综合利用产品给予税收减免优惠。

实施新税制以来,针对资源综合利用企业出现的税负增加、亏损严重的新情况、新问题,原国家经贸委在调查研究的基础上,相继提出了资源综合利用税收优惠政策建议。

经国务院批准,财政部、国家税务总局先后下发文件执行。

为进一步推动资源综合利用的开展,1996年8月《国务院批转国家经贸委等部门关于进一步开展资源综合利用的意见的通知》(国发[1996]36号),进一步明确了国家对资源综合利用实行鼓励和扶持政策。

原国家经贸委、原国家计委、财政部、国家税务总局修订了《资源综合利用目录》,2003年又对《资源综合利用目录》进行了修订,补充了新的内容,作为税收优惠政策的依据。

目前,国家对企业开展资源综合利用的税收优惠政策主要有:(一)增值税减免1、免征增值税(1)企业生产的原料中掺有不少于30%的煤矸石、石煤、粉煤灰、烧煤锅炉等其他废渣(不包括高炉水渣)为原料生产的建材产品;(2)企业利用废液(渣)生产的黄金、白银;(3)废旧物资回收经营单位销售其收购的废旧物资。

2、增值税即征即退(1)利用煤炭开采过程中伴生的舍弃物油母页岩生产加工的页岩油及其他产品;(2)在生产原料中掺有不少于30%的废旧沥青混凝土生产的再生沥青混凝土;(3)利用城市垃圾生产的电力;(4)在生产原料中掺有不少于30%的煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣(不包括高炉水渣)及其他废渣生产的水泥;(5)在2005年12月31日前对企业以三剩物和次小薪材为原料生产加工的综合利用产品。

财税实务:电力企业税收优惠政策——财产税、行为税

财税实务:电力企业税收优惠政策——财产税、行为税

电力企业税收优惠政策——财产税、行为税

具体包括房产税、土地使用税、车船使用税、车船使用牌照税、耕地占用税、船舶吨税、城建税、印花税和投资方向调节税9个税种的税收优惠。

1..电力用地免税。

电力行业管线用地、水源用地;水电站除发电厂房用地,

工附业生产用地,办公、生活用地外的其他用地;供电部门输电线路用地、变电站用地;热电厂的供热管道用地;免征土地使用税。

电力项目建设期间,纳税有困难的,由省级地税局审核,报国家税务总局批准或免征土地使用税。

(国税地

字[1989]13号、44号)

2.工矿区用地免税。

对工矿区内的下列油、气生产、生活用地,暂免征土地使用税:(国税地字[1989]88号)

供(配)电、供排水、消防、防洪排涝、防风、防沙等设施用地;

3.三峡工程用地减税。

对三峡工程建设占用耕地,在坝区和淹没区的,减按原应纳税额的40%征收耕地占用税。

(国税函[1999]845号)

4.三峡工程建设基金免税。

对三峡工程建设基金,在2003年底前,免征城市

维护建设税。

(财税字[1998]93号)

5.能源交通投资项目免税。

核能、石油、交通、邮电、民航投资项目以及煤炭、电力、铁道大部分投资项目,免征投资方向调节税。

(条例第6条)。

电力企业财税优惠政策研究与应用

电力企业财税优惠政策研究与应用电力企业作为国家的重要支持力量,担负着为国家经济发展提供稳定可靠的电力供应的重要使命。

为了激励电力企业发展,提高其竞争力,国家对电力企业实施了一系列的财税优惠政策。

本文将对电力企业财税优惠政策进行研究与应用。

电力企业在税收方面享受着一系列的优惠政策。

一方面,电力企业在企业所得税方面有一定的减免政策。

根据《企业所得税法》,电力企业可以根据所在地的特殊情况,享受所得税的优惠政策。

在增值税方面,电力企业也有一定的减免政策。

根据《增值税法》的规定,电力企业可以享受增值税的简易计税方法,减轻了企业的税负。

电力企业在财务方面也享受着一系列的优惠政策。

一方面,电力企业在融资方面享受较低的利息支出。

国家实施了一系列的利率优惠政策,鼓励银行向电力企业提供低息贷款,降低了企业的融资成本。

电力企业在资产方面有一定的折旧政策。

国家对于电力设备的折旧周期较长,使得电力企业能够更好地分摊设备的成本,提高企业的盈利能力。

然后,电力企业在资源方面也享受着一系列的优惠政策。

鉴于电力企业在生产过程中对能源资源的需求较高,国家对于电力企业的能源消耗有一定的补贴政策,降低了企业的能源成本。

国家也鼓励电力企业在清洁能源方面的发展,对于使用清洁能源发电的企业给予一定的补贴,推动了电力企业的可持续发展。

电力企业在环境方面也享受着一系列的优惠政策。

电力企业在环境保护方面承担着重要的责任,为了鼓励企业加大环保投入,国家对于电力企业在环境保护方面的支出给予一定的税前扣除政策,减轻了企业的税负。

国家也对于电力企业在减排和节能方面给予一定的奖励政策,推动了企业的环保意识和节能减排工作。

电力企业财税优惠政策的研究与应用对于电力企业的发展具有重要意义。

电力企业可以根据自身的情况,合理利用各项政策,降低企业的成本,提高市场竞争力,实现可持续发展。

国家也应该进一步完善电力企业财税优惠政策,鼓励电力企业加大投入,推动电力行业的发展,为国家经济的繁荣做出更大的贡献。

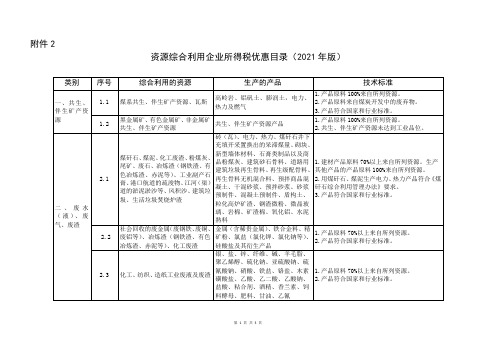

资源综合利用企业所得税优惠目录(2021年版)

二、废水(液)、废气、废渣

2.4

制盐液(苦卤)及硼酸废液

氯化钾、硝酸钾、溴素、氯化镁、氢氧化镁、无水硝、石膏、硫酸镁、硫酸钾、肥料

产品原料70%以上来自所列资源。

2.5

工矿废水、城镇污水污泥

再生水、土地改良剂、有机肥料

1.再生水原料100%来自所列资源。

2.土地改良剂、有机肥料原料80%以上来自所列资源。

1.产品原料70%以上来自所列资源。

2.产品符合国家和行业标准。

2.3

化工、纺织、造纸工业废液及废渣

银、盐、锌、纤维、碱、羊毛脂、聚乙烯醇、硫化钠、亚硫酸钠、硫氰酸钠、硝酸、铁盐、铬盐、木素磺酸盐、乙酸、乙二酸、乙酸钠、盐酸、粘合剂、酒精、香兰素、饲料酵母、肥料、甘油、乙氰

1.产品原料70%以上来自所列资源。

3.产品符合《城市污水再生利用》系列国家标准、《再生水水质标准》或相关用途的再生水水质标准。

2.6

焦炉煤气、转炉煤气、高炉煤气、矿热炉尾气、化工废气、石油(炼油)化工废气、发酵废气、炭黑尾气、二氧化碳、氯化氢废气,生物质合成气

电力、热力、硫磺、硫酸、磷铵、硫铵、脱硫石膏、可燃气、轻烃、氢气、硫酸亚铁、有色金属、二氧化碳(纯度≥99.9%)、干冰、甲醇、合成氨、甲烷、变性燃料乙醇(纯度≥99.5%)、乙醇梭菌蛋白/菌体蛋白(粗蛋白≥80%)、天然气、氯气(含液氯)

附件2

资源综合利用企业所得税优惠目录(2021年版)

类别

序号

综合利用的资源

生产的产品

技术标准

一、共生、伴生矿产资源

1.1

煤系共生、伴生矿产资源、瓦斯

高岭岩、铝矾土、膨润土,电力、热力及燃气

1.产品原料100%来自所列资源。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

电力行业资源综合利用税收优惠浅谈

王秀萍

(成都锦泰投资控股有限公司 四川 成都 610066) 摘 要:开展资源综合利用,推动循环经济发展,是我国转变经济发展方式,走新型工业化道路,建设资源节约型、环境友 好型社会的重要措施。资源综合利用技术的主要范围:一是在矿产资源开采过程中对共生、伴生矿进行综合开发与合理利 用的技术;二是对生产过程中产生的废渣、废水(废液)、废气、余热、余压等进行回收和合理利用的技术;三是对社会生产和 消费过程中产生的各种废弃物进行回收和再生利用的技术。 关 键 词:资源综合利用;废弃物回收和再利用;税收优惠

增值税税负率=本期即征即退货物和劳务应纳税额÷本期即 征即退货物和劳务销售额×100%

二)销售额变动率或者增值税税负率正常的,主管税务机关应 办理退税手续。

三)销售额变动率或者增值税税负率异常的,主管税务机关应 暂停退税审批,并在 20 个工作日内通过案头分析、税务约谈、实地 调查等评估手段核实指标异常的原因。

税收优惠主要涉及增值税和企业所得税两大税种,下面分别 介绍:

一、增值税 增值税的优惠政策分为即征即退 100%和即征即退 50% (一)即征即退 100% 根据财税[2008]156 号第三条第(二)项 以垃圾为燃料生产的 电力或者热力。垃圾用量占发电燃料的比重不低于 80%,并且生产 排放达到 GB13223—2003 第 1 时段标准或者 GB18485—2001 的 有关规定。 所称垃圾,是指城市生活垃圾、农作物秸杆、树皮废渣、污泥、 医疗垃圾。 GB13223—2003(火电厂大气污染物排放标准)第 1 时段标准: 1996 年 12 月 31 日前建成投产或通过建设项目环境影响报告书审 批的新建、扩建、改建火电厂建设项目。本标准不适用于各种容量 的以生活垃圾、危险废物为燃料的火电厂。 GB18485—2001(生活垃圾焚烧污染控制标准):标准规定了生 活垃圾焚烧厂选址原则、生活垃圾入厂要求、焚烧炉基本技术性能 指标、焚烧厂污染物排放限值等要求。 财税[2008]156 号第三条第(二)项“以垃圾为燃料生产的电力 或者热力”的规定,包括利用垃圾发酵产生的沼气生产销售的电力 或者热力。 垃圾发电它有两种方式:第一种方式是对燃烧值较高的垃圾 进行高温焚烧,将高温焚烧中产生的热能转化为高温蒸气,推动涡 轮机(利用流体冲击叶轮转动而产生动力的发动机)转动,使发电 机产生电能。也就是财税[2008]156 号文所提及的方式。第二种方 式是对不能燃烧的有机物进行发酵、厌氧处理,最后干燥脱硫,产 生一种气体叫甲烷,也叫沼气,再经燃烧,把热能转化为蒸气,推动 涡轮机转动,带动发电机产生电能。对于第二种垃圾发电方式,财 税[2008]156 号文没有给予增值税即征即退优惠政策。作为补充政 策,财税[2009]163 号文将利用垃圾发酵产生的沼气生产的电力和 热力纳入增值税即征即退优惠政策中 (二)增值税:即征即退 50% 根据财税[2008]156 号第四条第(四)项以煤矸石、煤泥、石煤、 油母页岩为燃料生产的电力和热力。煤矸石、煤泥、石煤、油母页岩 用量占发电燃料的比重不低于 60%。 煤矸石是指与煤层共生、伴生的顶板和围岩,其石化程度较

一) 先评估后退税根据销售额变动率增值税税负率变动情况 评估

本期(累计)销售额环比变动率 =[本期即征即退货物和劳务(累 计)销售额 - 上期即征即退货物和劳务(累计)销售额]÷上期即征即 退货物和劳务(累计)销售额× 100%

本期(累计)销售额同比变动率 =[本期即征即退货物和劳务(累 计)销售额 - 去年同期即征即退货物和劳务(累计)销售额]÷去年同 期即征即退货物和劳务(累计)销售额× 100%

高、含有机质较低,可作为低热值燃料和建筑材料加以利用。 煤泥是泛指煤粉含水形成的半固体物, 是煤炭生产过程中的

一种产品 ,主要分为炼焦煤选煤厂的浮选尾煤;煤水混合物产出的 煤泥;矿井排水夹带的煤泥、矸石山浇水冲刷下来的煤泥。

石煤是一种含碳少、发热值低、低品位的多金属共生矿,发热 量不高,一般在 800 大卡 / 千克左右.是一种低热值燃料。

-108-

第 16 期 2011 年 8 月

Байду номын сангаас企业研究 Business research

No.16 AUG. 2011

减按 90%计入收入总额。 前款所称原材料占生产产品材料的比例不得低于 《资源综合

利用企业所得税优惠目录》 规定的标准。 —— —《企业所得税法实 施条例》

企业所得税法进行原则性规定,实施条例对减计额度进行了 明确即 90%,真正落实到执行层的是国税函【2009】185 号,明确规 定了所用资源的标准:

二、企业所得税 减计收入:根据《企业所得税法》中规定企业综合利用资源,生 产符合国家产业政策规定的产品所取得的收入,可以在计算应纳 税所得额时减计收入。 企业所得税法第三十三条所称减计收入,是指企业以《资源综 合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国 家非限制和禁止并符合国家和行业相关标准的产品取得的收入,

资源综合利用企业所得税优惠,是指企业自 2008 年 1 月 1 日 起以《资源综合利用企业所得税优惠目录(2008 年版)》规定的资源 作为主要原材料, 生产国家非限制和非禁止并符合国家及行业相 关标准的产品取得的收入, 减按 90%计入企业当年收入总额。 — ——国税函[2009]185 号

目录分三大类,每大类中各有一条有关电力企业的政策规定,具体为

油母页岩是一种富含有机质、具有微细层理、可以燃烧的细粒 沉积岩。油页岩中有机质的绝大部分是不溶于普通有机溶剂的成 油物质,俗称“油母”。因此,油页岩又称“油母页岩”。油页岩是一种 能源矿产,属于低热值固态化石燃料,可燃性矿物质之一。

国税函 [2009]432 号中明确表示为加强部分行业增值税即征 即退管理,堵塞税收漏洞,防范虚开增值税专用发票及骗税等涉税 违法行为,税务总局决定对增值税即征即退企业实施先评估后退 税的管理措施。