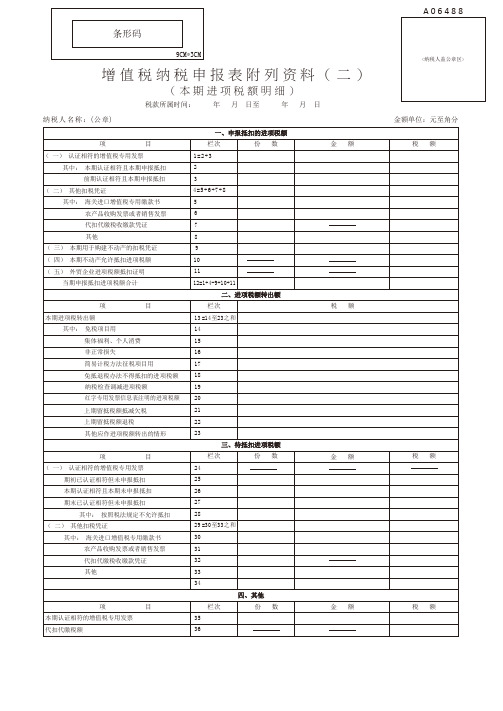

增值税纳税申报表附件资料(表二)(本期进项税额明细)

增值税纳税申报表附列资料(二)(本期进项税额明细)

年

月

日至

ቤተ መጻሕፍቲ ባይዱ

年

月

日 金额单位:元至角分

税额

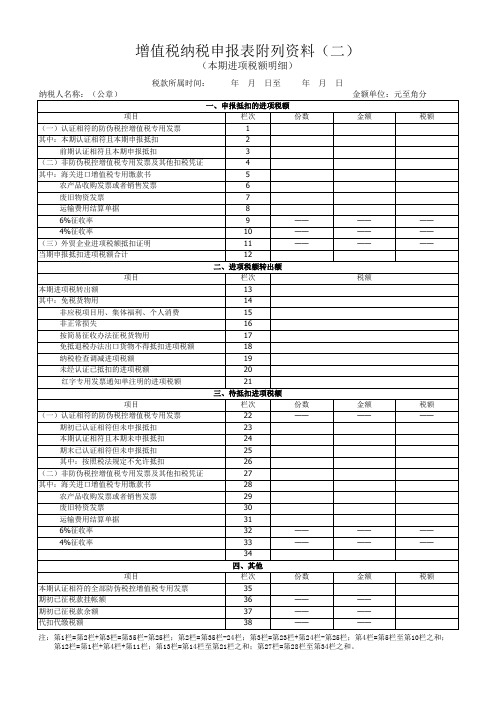

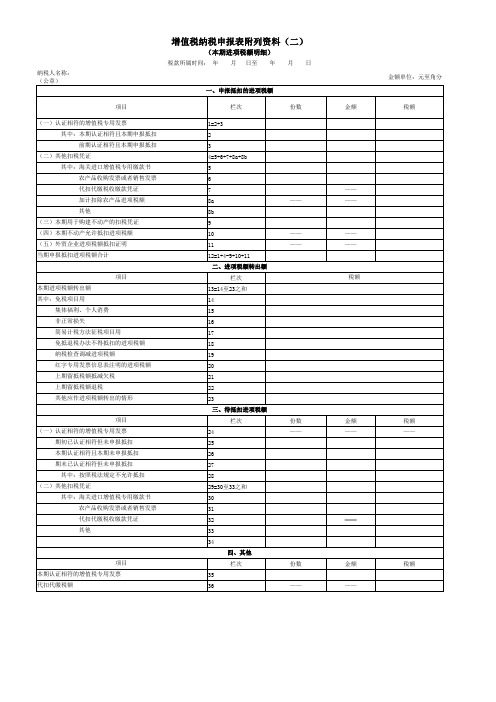

注:第1栏=第2栏+第3栏=第35栏-第25栏;第2栏=第35栏-24栏;第3栏=第23栏+第24栏-第25栏;第4栏=第5栏至第10栏之和; 第12栏=第1栏+第4栏+第11栏;第13栏=第14栏至第21栏之和;第27栏=第28栏至第34栏之和。

增值税纳税申报表附列资料(二)

(本期进项税额明细)

税款所属时间: 纳税人名称:(公章)

一、申报抵扣的进项税额 项目 (一)认证相符的防伪税控增值税专用发票 其中:本期认证相符且本期申报抵扣 前期认证相符且本期申报抵扣 (二)非防伪税控增值税专用发票及其他扣税凭证 其中:海关进口增值税专用缴款书 农产品收购发票或者销售发票 废旧物资发票 运输费用结算单据 6%征收率 4%征收率 (三)外贸企业进项税额抵扣证明 当期申报抵扣进项税额合计 项目 本期进项税转出额 其中:免税货物用 非应税项目用、集体福利、个人消费 非正常损失 按简易征收办法征税货物用 免抵退税办法出口货物不得抵扣进项税额 纳税检查调减进项税额 未经认证已抵扣的进项税额 红字专用发票通知单注明的进项税额 项目 (一)认证相符的防伪税控增值税专用发票 期初已认证相符但未申报抵扣 本期认证相符且本期未申报抵扣 期末已认证相符但未申报抵扣 其中:按照税法规定不允许抵扣 (二)非防伪税控增值税专用发票及其他扣税凭证 其中:海关进口增值税专用缴款书 农产品收购发票或者销售发票 废旧特资发票 运输费用结算单据 6%征收率 4%征收率 栏次 1 2 3 4 5 6 7 8 9 10 11 12 二、进项税额转出额 栏次 13 14 15 16 17 18 19 20 21 三、待抵扣进项税额 栏次 22 23 24 25 26 27 28 29 30 31 32 33 34 项目 本期认证相符的全部防伪税控增值税专用发票 期初已征税款挂帐额 期初已征税款余额 代扣代缴税额 四、其他 栏次 35 36 37 38 份数 —— —— —— 金额 —— —— —— 税额 —— —— —— —— —— —— 份数 —— 金额 —— 税额 —— —— —— —— —— —— —— —— —— —— 份数 金额 税额

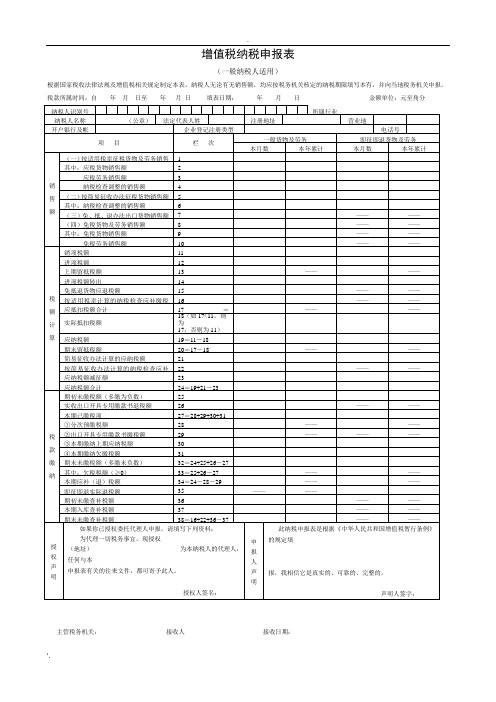

增值税纳税申报表(主表、附表一、附表二)(完整版)

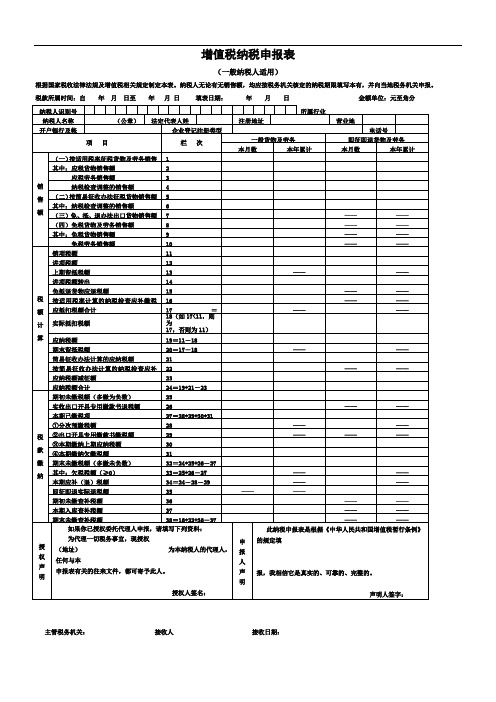

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

2.5.3增值税申报表(一般纳税人附列资料(二)(本期进项税额明细))19.8.1

4=5+6+7+8a+8b

其中:海关进口增值税专用缴款书

5

农产品收购发票或者销售发票

6

代扣代缴税收缴款凭证

7

加计扣除农产品进项税额

8a

其他

8b

(三)本期用于购建不动产的扣税凭证

9

(四)本期用于抵扣的旅客运输服务扣税凭证 10

(五)外贸企业进项税额抵扣证明

11

当期申报抵扣进项税额合计

12=1+4+11

税务实务系列(增值税申报表)

一般纳税人附列资料(二)

本期进项税额明细

王锋

增值税申报表 2019版

分类

内容

法规依据

1. 增值税纳税申报表(一般纳税人适用)

2. 增值税纳税申报表附列资料(一)(本期销售情况明细)

一 3. 增值税纳税申报表附列资料(二)(本期进项税额明细) 般

国家税务总局公告2019年第15号

份数

—— ——

金额

—— —— ——

税额

4. 第4栏“(二)其他扣税凭证”:反映本期申报抵扣的除增值税专用发票

之外的其他扣税凭证的情况。具体包括:海关进口增值税专用缴款书、农产品收

购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证

、加计扣除农产品进项税额和其他符合政策规定的扣税凭证。该栏应等于第5至

(二)其他扣税凭证

4=5+6+7+8a+8b

其中:海关进口增值税专用缴款书

5

农产品收购发票或者销售发票

6

代扣代缴税收缴款凭证

7

加计扣除农产品进项税额

8a

其他

增值税纳税申报表附列资料(二)

增值税纳税申报表附列资料(二)(本期进项税额明细)税款所属时间:年月日至年月日1 / 82 / 8填写说明(一)“税款所属时间”、“纳税人名称”的填写同主表。

(二)第至栏“一、申报抵扣的进项税额”:分别反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额。

.第栏“(一)认证相符的税控增值税专用发票”:反映纳税人取得的认证相符本期申报抵扣的防伪税控“增值税专用发票”、“货物运输业增值税专用发票”和税控“机动车销售统一发票”的情况。

该栏应等于第栏“本期认证相符且本期申报抵扣”与第栏“前期认证相符且本期申报抵扣”数据之和。

.第栏“其中:本期认证相符且本期申报抵扣”:反映本期认证相符且本期申报抵扣的防伪税控“增值税专用发票”、“货物运输业增值税专用发票”和税控“机动车销售统一发票”的情况。

本栏是第栏的其中数,本栏只填写本期认证相符且本期申报抵扣的部分。

.第栏“前期认证相符且本期申报抵扣”:反映前期认证相符且本期申报抵扣的防伪税控“增值税专用发票”、“货物运输业增值税专用发票”和税控“机动车销售统一发票”的情况。

辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的税控增值税专用发票填写本栏。

本栏是第栏的其中数,只填写前期认证相符且本期申报抵扣的部分。

.第栏“(二)其他扣税凭证”:反映本期申报抵扣的除税控增值税专用发票之外的其他扣税凭证的情况。

具体包括:海3 / 8关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收缴款凭证和运输费用结算单据。

该栏应等于第至栏之和。

.第栏“海关进口增值税专用缴款书”:反映本期申报抵扣的海关进口增值税专用缴款书的情况。

按规定执行海关进口增值税专用缴款书先比对后抵扣的,纳税人需依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的海关进口增值税专用缴款书填写本栏。

.第栏“农产品收购发票或者销售发票”:反映本期申报抵扣的农产品收购发票和农产品销售普通发票的情况。

增值税纳税申报表附列资料(二)

—— —— ——

份数 ——

份数 ——

金额

金额单位:元至角分 税额

—— ——

—— ——

税额

金额 ——

税额 ——

——

金额 ——

税额

项目 (一)认证相符的增值税专用发票

期初已认证相符但未申报抵扣 本期认证相符且本期未申报抵扣 期末已认证相符但未申报抵扣

其中:按照税法规定不允许抵扣 (二)其他扣税凭证

其中:海关进口增值税专用缴款书 农产品收购发票或者销售发票 代扣代缴税收缴款凭证 其他

项目 本期认证相符的增值税专用发票 代扣代缴税额

纳税人名称:(公章)

Hale Waihona Puke 增值税纳税申报表附列资料(二)

(本期进项税额明细) 税款所属时间: 年 月 日至 年 月 日

一、申报抵扣的进项税额

项目

栏次

份数

(一)认证相符的增值税专用发票 其中:本期认证相符且本期申报抵扣 前期认证相符且本期申报抵扣

(二)其他扣税凭证 其中:海关进口增值税专用缴款书 农产品收购发票或者销售发票 代扣代缴税收缴款凭证 加计扣除农产品进项税额 其他

(三)本期用于购建不动产的扣税凭证 (四)本期不动产允许抵扣进项税额 (五)外贸企业进项税额抵扣证明 当期申报抵扣进项税额合计

项目 本期进项税额转出额 其中:免税项目用

集体福利、个人消费 非正常损失 简易计税方法征税项目用 免抵退税办法不得抵扣的进项税额 纳税检查调减进项税额 红字专用发票信息表注明的进项税额 上期留抵税额抵减欠税 上期留抵税额退税 其他应作进项税额转出的情形

1=2+3 2 3 4=5+6+7+8a+8b 5 6 7 8a 8b 9 10 11 12=1+4-9+10+11

增值税纳税申报表(主表、附表一、附表二)(完整版)

.

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

'.

'.

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

增值税纳税申报表附列资料( 二 )( 本期进项税额明细)

9CM*3CM条形码A 0 6 4 8 8增 值 税 纳 税 申 报 表 附 列 资 料 ( 二 )( 本 期 进 项 税 额 明 细 )税款所属时间:年 月 日至 年 月 日纳税人名称:(公章)金额单位:元至角分<纳税人盖公章区>《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明(一)“ 税款所属时间”“ 纳税人名称” 的填写同主表。

(二)第1至12栏“ 一、申报抵扣的进项税额” :分别反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额。

1..第1栏“(一)认证相符的增值税专用发票”:反映纳税人取得的认证相符本期申报抵扣的增值税专用发票情况。

该栏应等于第2栏“ 本期认证相符且本期申报抵扣” 与第3栏“ 前期认证相符且本期申报抵扣” 数据之和。

2..第2栏“ 其中:本期认证相符且本期申报抵扣”:反映本期认证相符且本期申报抵扣的增值税专用发票的情况。

本栏是第1栏的其中数,本栏只填写本期认证相符且本期申报抵扣的部分。

适用取消增值税发票认证规定的纳税人,当期申报抵扣的增值税发票数据,也填报在本栏中。

3..第3栏“ 前期认证相符且本期申报抵扣”:反映前期认证相符且本期申报抵扣的增值税专用发票的情况。

辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的增值税专用发票填写本栏。

本栏是第1栏的其中数,只填写前期认证相符且本期申报抵扣的部分。

4..第4栏“(二)其他扣税凭证”:反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。

具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证和其他符合政策规定的抵扣凭证。

该栏应等于第5至8栏之和。

5..第5栏“ 海关进口增值税专用缴款书”:反映本期申报抵扣的海关进口增值税专用缴款书的情况。

按规定执行海关进口增值税专用缴款书先比对后抵扣的,纳税人需依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的海关进口增值税专用缴款书填写本栏。

增值税纳税申报表主表附表附表二

增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

收到日期: 接收人主管税务机关盖章:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:

纳税人名称:(公章)

金额单位:元至角分

填表日期:

日

年月

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:

注:第1栏=第2栏+第3栏=第23栏+第35栏—第25栏;第2栏=第35栏—第24栏;第3栏=第23栏+第24栏—第25栏;第4栏等于第5栏至第10栏之和;。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税人名称:(公章)

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:2020-07-01至2020-07-31

填表日期:金额单位:元至角分

一、申报抵扣的进项税额

项 目

栏 次

份 数

金 额

税 额

(一)认证相符的防伪税控

增值税专用发票

1=2+3

0

0.00

0.00

其中:本期认证相符且本期

申报抵扣

2

0

0.00

0.00

前期认证相符且本期申报抵

扣

3

0

0.00

0.00

(二)其他抵扣凭证

4=5+6+7+8a+8b

0

0.00

0.00

其中:海关进口增值税专用

缴款书

5

0

0.00

0.00

农产品收购发票或者销售发

票

6

0

0.00

0.00

代扣代缴税收缴款凭证

7

0

--

0.00

加计扣除农产品进项税额

8a

--

--

34

-

-

-

四、其他

项 目

栏 次

份 数

金 额

税 额

本期认证相符的税控增值税

专用发票

35

0

0.00

0.00

代扣代缴税额

36

--

--

0.00

0.00

其他

8b

0

0.00

0.00

(三)本期用于购建不动产

的扣税凭证

9

0

0.00

0.00

(四)本期用于抵扣的旅客

运输服务扣税凭证

10

0

0.00

0.00

(五)外贸企业进项税额抵

扣证明

11

--

--

0.00

当期申报抵扣进项税额合计

12=1+4+11

0

0.00

0.00

二、进项税额转出额

项 目

栏 次

税 额

本期进项税额转出额

扣

27

0

0.00

0.00

其中:按照税法规定不允许

抵扣

28

0

0.00

0.00

(二)其他抵扣凭证

29=30+31+32+33

0

0.00

0.00其中:海关Fra bibliotek口增值税专用缴款书

30

0

0.00

0.00

农产品收购发票或者销售发

票

31

0

0.00

0.00

代扣代缴税收缴款凭证

32

0

--

0.00

其他

33

0

0.00

0.00

13=14+15+16+17+18

+19+20+21+22+23

0.00

其中:免税项目用

14

0.00

集体福利、个人消费

15

0.00

非正常损失

16

0.00

简易征收办法征税项目用

17

0.00

免抵退税办法不得抵扣的进

项税额

18

0.00

纳税检查调减进项税额

19

0.00

红字专用发票信息表注明的

进项税额

20

0.00

上期留抵税额抵减欠税

21

0.00

上期留抵税额退税

22

0.00

其他应作进项税额转出的情

形

23

0.00

三、待抵扣进项税额

项 目

栏 次

份 数

金 额

税 额

(一)认证相符的税控增值

税专用发票

24

--

--

--

期初已认证相符但未申报抵

扣

25

0

0.00

0.00

本期认证相符且本期未申报

抵扣

26

0

0.00

0.00

期末已认证相符但未申报抵