IBM-新奥燃气控股集团—FINALOverviewofChargingArrangements

IBM-新奥燃气控股集团—总账与月结流程说明书XA_CONTRACT_060403_V1.0

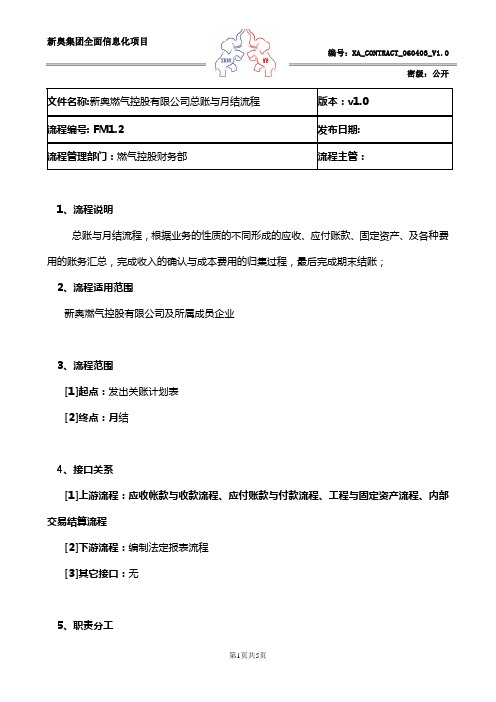

文件名称:新奥燃气控股有限公司总账与月结流程版本:v1.0流程编号: FM1.2发布日期:流程管理部门:燃气控股财务部流程主管:1、流程说明总账与月结流程,根据业务的性质的不同形成的应收、应付账款、固定资产、及各种费用的账务汇总,完成收入的确认与成本费用的归集过程,最后完成期末结账;2、流程适用范围新奥燃气控股有限公司及所属成员企业3、流程范围[1]起点:发出关账计划表[2]终点:月结4、接口关系[1]上游流程:应收帐款与收款流程、应付账款与付款流程、工程与固定资产流程、内部交易结算流程[2]下游流程:编制法定报表流程[3]其它接口:无5、职责分工[1]成员企业财务部:接受共享中心的关账计划表要求,负责组织各业务模块的关闭;[2]共享中心应收组:负责对应收账款模块的关闭;[3]共享中心应付组:负责对应付账款模块的关闭;[4]共享中心固定资产组:负责对固定资产模块的关闭;[5]共享中心总账组:负责成本费用整理归集,结转损益;同时应组织协调各个组之间的协调;[6]共享中心负责人:负责全面工作;6、关键KPI[1]成员企业:各业务模块关账及时性[2]共享中心:结账及时性7、关键数据●试算平衡表●●●●8、流程图总帐与月结流程图FM1.2成员企业共享中心负责人共享中心总帐与报表组共享中心固定资产组共享中心应付组共享中心应收组开始01发出关账计划表03处理最后一笔业务凭证06关闭应付帐款模块04计提折旧费用08计提其他费用09归集生产成本05关闭应收帐款模块07关闭固定资产模块11结帐10编制试算平衡表编制法定报表流程审核是否02关闭各业务单元模块结束9、流程描述[01]发出关账计划表:共享中心负责制定关账计划,关账计划表制定了相关的各业务单元模块与共享中心应收账款、应收账款、固定资产、总帐模块的关账规则与要求;同时分发给业务单元组与共享中心各组并要遵循次关账计划表;[02]关闭各业务单元模块:各业务单元接到共享中心关账计划表,应及时根据计划表的要求进行业务模块的具体操作;[03]处理最后一笔业务凭证:共享中心应收、应付组收集业务的最后一笔业务,并进行账务处理;[04]计提折旧:共享中心固定资产组根据会计准则要求计提当月折旧,并进行账务处理,[05]应收账款关账:共享中心应收账款组在处理完当月的业务情况下,同时根据关账计划表的相关要求进行应收账款关账;[06]应付账款关账:共享中心应付账款组在处理完当月的业务情况下,同时根据关账计划表的相关要求进行应付账款关账;[07]固定资产关账:共享中心固定资产组根据关账计划表进行关账;[08、09]计提其他费用、归集成本:共享中心总账组进行当月其他费用的计提或结转,同时归集生产成本;[10]编制试算平衡表:共享中心总账组编制试算平衡表,检测各分类账的合理性,并进行相应的调整;[11]结帐:经过共享中心负责人审核后进行总账的关闭,进行本月结帐;10、业务规则[1]各组必须遵循关账计划表的具体规定,保证在每月最后一天关闭总账;11、相关制度1、财务共享中心核算制度2、财务共享中心管理办法3、费用科目使用规范。

IBM-新奥燃气控股集团—XinAoTo-beFinance(XA_REPORT_060112_V1.0)

控制执行+核算(异地)

控制执行

控制执行+决策支持

2

Business Consulting Services

集中、统一和标准的核算与报表、资金集中管理、计划和预算 管理、集中的内部审计以及内部控制是新奥燃气实现财务管控 的五大手段,同时管理报告和分析是决策支持服务的主要内容

新奥燃气对成员企业主要通过集中、统一和标准的核算与报表、资金集中管理、计划和预算管理、集 中的内部审计以及内部控制等五大手段来进行财务管控。

财务管理改进机会点研究报告

财务管理小组 2006年1月20日

Business Consulting Services

新奥燃气未来财务管理核心职能的变革路线图总揽

集团总部 财务管理职责

第一步 变革主题:完善财务管控 职能,统一管理标准

控制

协调+业务指导

第二步

变革主题:整合财务管控 职能,关注服务转型

▪ 执行细化和颁布的内部控制 制度和流程体系

▪ 配合开展内审工作

6 管理报告和分析

▪ 对产业集团未纳入财务共享 服务范围的管理报告以及个 性化分析内容进行指导

▪ 编制集团层面未纳入财务共 享服务范围的管理报告,负 责有关的决策支持分析

▪ 完成新奥燃气所有未纳入财 务共享服务范围的管理报告 以及有关业务和财务分析

▪ 执行下达的总体年度预算 目标,执行分析与考核

▪ 对成员企业整合的业绩管 理活动予以控制和协调

▪ 在尚存在核算职能的情况下完 成核算

▪ 提出细化有关报表内容、格式 或频度的意见和建议

▪ 编制资金计划 ▪ 及时掌握和分析资金信息 ▪ 提出内部融资需求

▪ 提出业务计划和财务预算 ▪ 执行下达的全面预算 ▪ 执行分析与考核

IBM-新奥燃气控股集团—内部控制体系推行监控及维护流程说明书XA_CONTRACT_060401_V1.0

文件名称:新奥燃气控股有限公司内部控制体系推行、监控及维护流程版本:v1.4流程编号: FM5.2发布日期:流程管理部门:燃气控股财务部流程主管:1、流程说明“内部控制体系推行、监控及维护”是通过一系列审计、推广、评价、维护活动,实现内部控制体系的全面实施、顺畅运行、过程监控以及实时维护。

2、流程适用范围新奥燃气控股有限公司及所属成员企业。

3、流程范围[1]起点:内部审计。

[2]终点:形成操作手册的固化定稿。

4、接口关系[1]上游流程:内部控制体系建设[2]下游流程:无[3]其它接口:无5、职责分工[1]控股财务部:内部控制体系推行、监控以及维护的组织部门;[2]控股职能部门:内部控制体系推行、监控以及维护的参与部门;[3]成员企业:内部控制体系实施、控制流程优化的一线单位;[4]区域财务总监:负责所在区域内整体内控流程内化协调、配合工作[5]风险管理委员会:对更新的操作手册审批、定稿部门;6、关键KPI[1]控股财务部:组织内控评价小组对成员企业进行内控评价的完成比率;[2]控股职能部门:评价指标选取的合理性、有效性;评价指标体系及内部控制文档维护的及时性;[3]成员企业:内部控制定性评价结果。

7、关键数据无8、流程图内部控制体系推行、监控及维护流程内部控制体系推行内部控制体系评价内部控制体系维护控股职能部门成员企业风险管理委员会控股财务部开始03组织内控推广评价小组04内部控制自我评价指标体系确定01下发内控手册02内控操作手册流程内化反馈05内部控制评价实施08内部控制文档维护09汇集10审批上报11固化定稿结束06偏差分析反馈07评价结果汇集、奖惩9、流程描述[01] 下发内控手册:控股财务部负责讲内部控制操作手册下发至成员企业;[02] 内控操作手册流程内化:成员企业成立以总经理牵头,各职能部门负责人参与的内部控制操作手册推广、内化工作组,进行企业内控流程内化,并就个性问题提出建议;区域财务总监整体协调并配合总经理进行内控流程内化工作;[03]组织内控推广评价小组:控股财务部牵头组织内部控制推广评价小组,制定内部控制评价办法;[04]内部控制自我评价指标体系确定:各职能部门确定自我评价的指标,形成指标体系,最终形成内部控制定性评价表;[05] 内部控制评价实施:内部控制推广评价小组以内部控制评价办法为指导,依据内部控制定性评价表对成员企业实施评价;[06]偏差分析:控股职能部门根据对成员企业进行内控评价的反馈结果进行偏差性分析;[07]评价结果汇集、奖惩:控股财务部将各职能部门进行偏差分析后的结果加以汇总,对成员企业形成排名,根据内部控制评价办法进行奖惩;[08]内部控制文档维护:各职能部门根据内部控制推广评价小组反馈的成员企业评价结果及偏差性分析的结论,修正归口业务领域的评价指标,优化评价办法,并修正相应的内部控制操作手册的部分;[09] 汇集:控股财务部汇集各职能部门的修改意见后,对内部控制操作手册、内部控制评价办法、内部控制定性评价表进行整体维护;[10] 审批:风险管理委员会对上报的内部控制相关文档进行评审;[11] 形成固化定稿:经过风险管理委员会审批后的文档固化定稿。

IBM-新奥燃气控股集团—01新奥_现状分析_1227V1[1].0

![IBM-新奥燃气控股集团—01新奥_现状分析_1227V1[1].0](https://img.taocdn.com/s3/m/87da7f3e48d7c1c709a14512.png)

4

Business Consulting Services

报告内容

页码 1. 项目进展回顾 …………………………….……………………………...3 2. 对新奥燃气战略升级和业务转型的理解……….…………………..….6 3. 核心流程战略理解及现状分析…………………………...…………….20 4. 变革管理…………………………………………………………….…..153 5. 春节前计划…………………………………………………….........….158

象舞计划 战略理解与现状分析

2005年12月27日

Business Consulting Services

第一阶段“战略理解和业务现状分析”工作思路

对战略的理解

对业务转型的理解

业务现状(六大业 务流程领域)的

初步分析

战略升级和业务转进机会

5

Business Consulting Services

新奥集团战略演进

阶段

99年之前

战略定位 ▪ 创业积累

99~01

02~03

▪ 清洁能源利用 ▪ 公用事业

04至今

▪ 清洁能源开发与 利用

▪ 成立新奥燃气有限公司

战略举措 和廊坊新奥

▪ 开展第一次“三个管理 年

▪ 成立12家成员企业 ▪ 城市天然气核心主业完 ▪ 城市天然气业务抢

5-10年,完成业务结构的优化调整,形成以能源化工、能源装备、能源分销 为核心的、由上市公司支撑的三大支柱产业; 10-15年,培育完成新的竞争优势,完成产业战略的升级和拓展,打造一个具 有国际竞争力的新奥,实现新的事业提升和跨越。

目标

2006年—2008年,借助技术创新的牵引力和全面信息化的推动力: ▪ 完成城市燃气向能源分销的战略跃升; ▪ 完成燃气机械向能源装备的战略拓展; ▪ 完成能源化工的战略展开。

IBM-新奥燃气控股集团—员工信息管理流程说明书-许富芳-06-4-26

1、流程说明

通过本流程详细描述从发现员工信息调整到最终调整完毕员工信息管理流程,明确了这一过程中人力资源部门,档案室,业务部门经理的职责分工。

2、流程适用范围

新奥燃气和成员企业

3、流程范围

[1]起点:信息录入人力资本系统

[2]终点:资料归档,业务部门信息查询

4、接口关系

[1]上游流程:异动管理、干部条配、培训管理、绩效管理、薪酬管理、任职资格管理流程

[2]下游流程:无

[3]其它接口:无

5、关键KPI

[对该流程量化的关键考核指标。

一方面KPI是流程执行人员的执行标准,另一方面是流程管理人员对下属的考核依据。

可以从时间、质量、成本等几个方面考虑]

6、关键流程描述和流程图

HR-09.02.01 信息调整录入人力资本系统

-人力资源部门根据相关信息调整资料将信息录入人力资本系统

HR-09.02.02 资料归档

-相关信息资料归入档案室存档

-业务部门通过人力资本信息系统查询本部门相关人员信息

7、业务规则

无

8、相关制度

[1]信息管理制度

[2]档案归档制度。

新奥燃气控股集团Consumpt_Scen_Overview_EN_US

Maintain meter Reading sequence Create Meter Reading orders

Meter Reading Download

SAP AG 2005, Scenario Overview: Consumption Data Collection/ 4

Process overview – Meter Reading Validation

SAP AG 2005, Scenario Overview: Consumption Data Collection/ 2

Process Overview – Scheduling

The objective is to create a meter reading and billing schedule

Process flow:

First the portions are created to determine the billing dates, and then the meter reading units (MRU) are created to support these billing dates.

SAP Best Practices for Water Utilities

Scenario Overview: Consumption Data Collection

Consumption Data Collection

Consumption Data Collection supports the scheduling of meter reading events, the collection of meter readings, and the validation of the meter readings. When the process is completed, the system contains validated and accepted meter reads, ready for the billing scenario We deliver following pre-configured processes via Best Practices: Scheduling Meter reading preparation - batch Periodic meter reading - batch Manual meter reading preparation / entry Meter reading validation Meter reading monitorinlidate all meter reads entered into the system and ready for billing.

IBM-新奥燃气控股集团—燃控股战略管理二级流程输入输出描述(XA_INFO_060223_V1.0)

输出

战略传承年度 计划表

流程清单

输入

成员企业经 营计划流程

负责部门或岗位 经营计划部 总经济师 总经理 经营计划部 经营计划部

战略传承 调查表

战略传承效果 评价报告 战略传承流程

燃控股职能 部门年度计

划流程

管理工具 战略传承年度计划表

战略传承调查表,战略传承效果评估报告

7

战略传承流程工具之一:战略传承年度计划表

4、

12 过去一年里,我在工作中有机会学习和成长。

13 除做好例行性技术工作外,我有足够的时间考虑技术创新问题

9

战略传承流程工具之三:战略传承效果评价报告

新奥燃控股战略传承效果评价报告

序号 评价时间

评价内容

评价方法

评价结果

备注

存在 问题 与 改进 建议

日期:

报告人:

10

战略评价流程输入与输出

目标:确保相关人员准确理解战略,使利益相关者适度了解战略

流程清单 输入

战略规划流程

活动 战略评价

输出 战略评价报告

流程清单

输入

战略规划( 调整)流程

成员企业经营计划流程

燃控股职能部门年度计划流程

绩效管理流程

流程主要活动 1、收集战略评价所需资料 2、撰写战略评价报告初稿 3、组织战略评价会议 4、修订战略评价报告 5、批准战略评价报告

工具

会议

负责部门或岗位 经营计划部 经营计划部 经营计划部 经营计划部 总经济师

经营计划部/成员企业 经营计划部?董事会?成 员企业董事会?

管理工具 成员企业分战略模板

6

战略传承流程输入与输出

目标:确保燃控股相关人员准确理解战略,使其他利益相关者适度了解战略

IBM-新奥燃气控股集团—OverviewofChargingCalculationModelsFinal

Supply and Demand

Forecasting Tools

Engineering Analysis Tool

(FALCON)

1 in 20 Supply and Demand

Scenario

Network Data

TBE

Investment Planning

Transcost

single, marginal increment

demand for capacity will arise (in the methodology) LRIC Methodology extends LRMC Methodology, so results need to be scaleable

NTS Exit Capacity Charge Process

Transcost - Cost Assumptions

Investment costs

Pipeline reinforcement costs per km = (A x diameter(mm)) + B

A – based on steel prices B – constant based on operations costs

Procedure time - 20 wks down to 60 mins Engineering judgement simplified – improving

repeatability All entry & exit routes are analysed –identifying

Application of LRMC for Gas Charging

Establish ‘Base Case’ Calculate cost of providing capacity above

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Transportation Charging Methodologies

Types of charges Principles of charging methodologies :

TO Exit TO Entry TO/SO Commodity

Regulatory and Commercial Framework Overview

Connection Charging Statement

LNG Storage Charging Statement

Metering Charging Statement

Defines who pays what and

how

Incremental Incremental

Step Prices

volumes

efficiency, avoid undue preference, and to promote competition

..contd.

Licence Obligations (2)

…but must also comply with further special conditions :

Special Condition C15 – Methodology for determining incremental entry capacity volumes

includes the setting of step prices requirement on National Grid NTS to review annually Includes consultation process where revision to be made

Special Condition C3 – LNG Storage Services

To reflect costs incurred To take account of developments in the business To facilitate effective competition between shippers/suppliers Where auctions apply, that the reserve price is set at a level to promote

Agenda

1) Introductions 2) Minutes of Previous Meeting 3) Terms of Reference 4) Objectives of Meeting 5) Overview of Charging Arrangements 6) Overview of Charge Calculation Models 7) 1 April 06 Charge Revisions 8) Way Forward 9) Any Other Business

Gas TCMF

National Grid House, Warwick, h January 2006

Agenda

1) Introductions 2) Minutes of Previous Meeting 3) Terms of Reference 4) Objectives of Meeting 5) Overview of Charging Arrangements 6) Overview of Charge Calculation Models 7) 1 April 06 Charge Revisions 8) Way Forward 9) Any Other Business

National Grid NTS GT Licence

Transmission Charging Statements

UNC

IECR

IExCR

Statement of Gas Transmission Transportation Charges

Statement of Transmission Transportation Charging Methodology

Licence Obligations (1)

In setting and developing its transportation charges, National Grid NTS complies with the following relevant obligations :

Standard Special Condition A4 – Notification of Charges

National Grid NTS required to publish statement of charges Places restrictions on timings of changes to charges (I.e. Apr & Oct only) Requires 150 day notice period of changes “reasonable endeavours basis” One month’s notice of final prices

Overview of Charging Arrangements - Contents

Regulatory & Commercial Framework

Licence Obligations Contractual Obligations Further Objectives Price Control