2014年一次性奖金发放表

2014年工资标准表

附表2

公务员职务级别工资标准表

单位:元/月

机关普通工人岗位工资标准表

事业单位专业技术人员基本工资标准表

单位:元/月

说明:各专业技术岗位的起点薪级分别为 :一级岗位39级,二至四级岗 位 25 级,五 至 七 级 岗 位 16 级,八 至 十 级 岗 位 9 级,十 一 至 十 二 级 岗 位 5

级,十三级岗位1级。

附表5

事业单位管理人员基本工资标准表

单位:元/月

说明:各管理岗位的起点薪级分别为 :一级岗位46级,二级岗位39级,三级岗位31级,四级岗位26级,五级岗位21级,六级岗位17级,

七级岗 位12级,

八级岗位8级,九级岗位4级,十级岗位1级。

附表6

事业单位工人基本工资标准表

单位:元/月

说明:各技术工岗位的起点薪级分别为 :一 级 岗 位 26 级,二 级 岗 位 20 级,三 级 岗 位 14 级,四 级 岗 位 8 级,五 级 岗 位 2

级。

普通工岗位的起点薪 级为1级。

Y朵人事【2014】10号:爬坡期酒店员工奖金制度

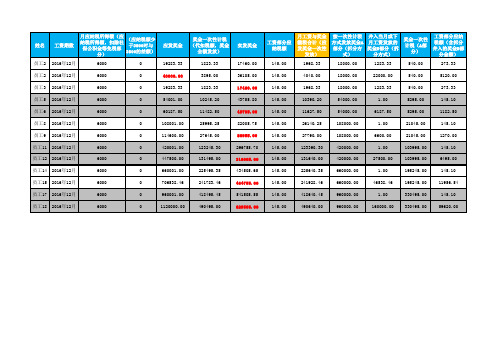

受奖金发放高限限制,门店爬坡期奖金额度在分配后有余的,可转入门店考核期使 用。

爬坡期奖金总额的申请和发放

每月月中,人力资源部向财务部提供本月进入考核期门店的清单,由财务部提供 爬坡期营业收入预算和爬坡期营业收入实际值,人力资源部填入《爬坡期奖金计 算发放表》,并将该表发送当月进入考核期的门店总经理。

目录

爬坡期定义 爬坡期奖金总额度 爬坡期奖金的预算方法 爬坡期奖金发放规则

爬坡期定义

爬坡期定义:酒店正式营业之日起,前3个月为爬坡期。15日及15日之前开 业酒店,当月进入爬坡期,15日之后开业酒店,次月起进入爬坡期。

考核期定义:酒店爬坡期结束后,从次月1日开始,进入考核期。

爬坡期营业收入指标完成度=(爬坡期营业收入实际值/爬坡期营业收入预算) ×100%

爬坡期营业收入预算,是指门店在爬坡期内各项营业收入的预算指标合计, 包括:客房、餐饮、会员卡、小商品、转租及其他业务收入。

爬坡期营业收入实际值=客房实际收入+餐饮实际收入+会员卡实际收入+ 小商品实际收入+转租收入+其他业务收入。

爬坡期奖金总额度

爬坡期酒店员工奖金总额,各门店单独计算,根据该酒店爬坡期营业收入预 算完成度确定; 爬坡期奖金总额,只包含员工的奖金额度,不含酒店总经理的奖金,下表的 定编人数,也不含酒店总经理。

概率

5%

爬坡期酒店员工奖金 总额的预算公式

85%≤ 爬坡期营业收入预算完成度 ﹤100% 100%≤ 爬坡期营业收入预算完成度 ﹤110% 110%≤ 爬坡期营业收入预算完成度 ﹤120%

60% 20% 10%

年终奖个税计算表(2017)

全年一次性奖金计算表以下表格只需填写空白部分灰色部分为公式勿动说明:3.本公式适用于年终奖金应交个税计算,当月工资一般为扣除社保与公积金之后的应税工资金额;4、有关政策文件:关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知 各省、自治区、直辖市和计划单列市地方税务局,局内各单位: 为了合理解决个人取得全年一次性奖金征税问题,经研究,现就调整征收个人所得税的有关办法通知如下: 一、全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴: (一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除"雇员当月工资薪金所得与费用扣除额的差额"后 (二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下: 1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为: 应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数 2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额 三、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

四、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本通知第二条 、第三条 执行。

五、雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人。

年终奖拆分计算(一次性计税与并入工资)缴税对比表

19283.33 40000.00 19283.33 54001.00 60187.50 108001.00 114600.00 420001.00 447500.00 660001.00 706538.46 960001.00 1120000.00

17460.00 36105.00 17460.00 43755.80 48705.00 82005.75 86955.00 296755.70 316005.00 434505.65 464755.00 541505.55 629505.00

姓名

工资期数

月应纳税所得额(应 (应纳税额少 纳税所得额,扣除社 于3500时与 保公积金等免税部 3500的差额) 分) 6000 6000 6000 6000 6000 6000 6000 6000 6000 6000 6000 6000 6000 0 0 0 0 0 0 0 0 0 0 0 0 0

按一次性计税 并入当月或下 方式发放奖金A 月工资发放的 部分(拆分方 奖金B部分(拆 式) 分方式) 18000.00 18000.00 18000.00 54000.00 54000.00 108000.00 108000.00 420000.00 420000.00 660000.00 660000.00 960000.00 960000.00 1283.33 22000.00 1283.33 1.00 6187.50 1.00 6600.00 1.00 27500.00 1.00 46538.46 1.00 160000.00

奖金一次性 计税(A部 分) 540.00 540.00 540.00 5295.00 5295.00 21045.00 21045.00 103995.00 103995.00 195245.00 195245.00 330495.00 330495.00

发放津贴补贴或福利问题整治方案及表格

附件2关于开展违规发放津贴补贴或福利问题专项整治实施方案一、整治内容(一)超项目、超标准、超范围发放津贴补贴问题。

1.改革性补贴和奖励性补贴超过规定的项目和标准。

2.违规发放加班补贴等工作补贴。

3.违规发放过节费、购物卡及物资。

4.违规发放各类奖金.5.执行岗位绩效工资制度的事业单位在人社部门核定的绩效工资总量外发放的奖金和补贴。

(二)违规发放职工福利等问题。

二、整治目标认真落实中央八项规定精神和省委六条意见以及规范机关事业单位收入分配秩序的总体要求,以《违规发放津贴补贴行为的处分规定》(监察部令第31号)、《关于进一步严肃纪律规范公务员津贴补贴发放有关问题的通知》(鄂办发电[2014]26号)和省、市关于规范奖励性补贴发放等文件为依据,对机关和参公单位2014年6月1日至2015年6月30日违规发放津贴补贴,事业单位2014年6月1日至2015年6月30日在绩效工资总量外违规发放津贴补贴,以及机关事业单位违规发放职工福利等问题进行专项整治,进一步巩固前一阶段清理整治工作成果,规范收入分配秩序,形成合理有序的收入分配格局。

三、方法步骤整治工作分为四个阶段:第一阶段:动员部署阶段(7月10日前)。

根据省、市专项整治工作会议精神,制定整治方案,启动整治工作。

第二阶段:自查自纠阶段(7月).各部门各单位要严格对照整治内容进行自查,重点对2014年6月1日以来年终一次性奖金、奖励性补贴、改革性补贴有无超项目、超标准、超范围发放问题和违规发放加班补贴、值班补贴、奖金等问题进行自查自纠。

对自查自纠出的问题,要制定整改、退还计划,明确整改措施、整改时限、整改目标,确保整改活动扎实有效、不走过场。

各部门、各单位(由主管部门汇总后)于7月25日前将自查自纠情况和津贴补贴、福利发放情况统计表(见附表2—1,2—2,2—3)上报县专项整治工作专班。

第三阶段:监督检查阶段(8月初至9月底)。

对全县各机关事业单位开展监督检查,严肃查处违规发放津贴补贴或福利问题.对违规资金要上缴财政专户,并严肃查处和通报一批违反有关规定的典型案件,达到查处一个、教育一片的目的.县专项整治工作专班还将根据各地自查自纠和监督检查情况进行抽查,抽查面对乡镇做到100%,对县直不低于30%。

全年一次性奖金个人所得税税率表

全年一次性奖金个人所得税税率表全年一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

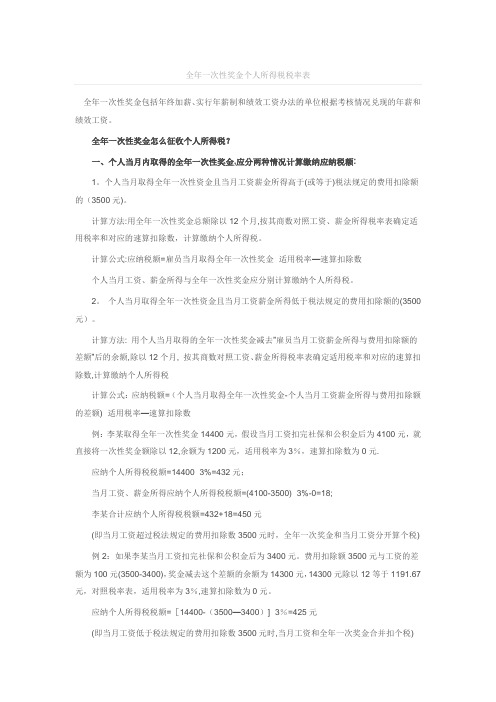

全年一次性奖金怎么征收个人所得税?一、个人当月内取得的全年一次性奖金,应分两种情况计算缴纳应纳税额:1。

个人当月取得全年一次性资金且当月工资薪金所得高于(或等于)税法规定的费用扣除额的(3500元)。

计算方法:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得税率表确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式:应纳税额=雇员当月取得全年一次性奖金×适用税率—速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

2。

个人当月取得全年一次性资金且当月工资薪金所得低于税法规定的费用扣除额的(3500元)。

计算方法: 用个人当月取得的全年一次性奖金减去”雇员当月工资薪金所得与费用扣除额的差额”后的余额,除以12个月, 按其商数对照工资、薪金所得税率表确定适用税率和对应的速算扣除数,计算缴纳个人所得税计算公式:应纳税额=(个人当月取得全年一次性奖金-个人当月工资薪金所得与费用扣除额的差额)×适用税率—速算扣除数例:李某取得全年一次性奖金14400元,假设当月工资扣完社保和公积金后为4100元,就直接将一次性奖金额除以12,余额为1200元,适用税率为3%,速算扣除数为0元.应纳个人所得税税额=14400×3%=432元;当月工资、薪金所得应纳个人所得税税额=(4100-3500)×3%-0=18;李某合计应纳个人所得税税额=432+18=450元(即当月工资超过税法规定的费用扣除数3500元时,全年一次奖金和当月工资分开算个税) 例2:如果李某当月工资扣完社保和公积金后为3400元。

费用扣除额3500元与工资的差额为100元(3500-3400),奖金减去这个差额的余额为14300元,14300元除以12等于1191.67元,对照税率表,适用税率为3%,速算扣除数为0元。

2012年一次性奖金统计表

第 2 页,共 8 页

德厚中心校2012年一次性奖金发放统计名册

序号 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 部门名称 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 文山市德厚镇中心校(小学) 姓名 李志文 李子龙 廖陆清 廖玉菊 刘碧琼 刘传奇 刘广春 刘丽 刘志凯 卢本兰 卢春 卢刚 陆波 陆娜 罗红波 罗华珍 罗克征 罗自会 骆常平 马波 马成美 马金良 马竟腾 马绍能 马先林 马永兰 马志琼 那朝丽 潘汝成 任冠兵 沈英 施玉仙 宋有花 苏绍杰 唐健敏 陶开兰 陶开仙 陶开忠 职务(岗 级别(技 位)工资 术等级) 工资 649.00 217.00 649.00 217.00 803.00 549.00 803.00 611.00 803.00 459.00 748.00 459.00 858.00 549.00 649.00 217.00 803.00 682.00 748.00 803.00 649.00 649.00 748.00 858.00 748.00 858.00 682.00 649.00 858.00 682.00 858.00 649.00 682.00 649.00 858.00 633.00 682.00 649.00 649.00 682.00 748.00 748.00 803.00 349.00 325.00 430.00 375.00 217.00 237.00 459.00 674.00 375.00 611.00 217.00 217.00 611.00 278.00 707.00 217.00 278.00 278.00 879.00 222.00 217.00 237.00 217.00 237.00 375.00 300.00 459.00 合计 866.00 866.00 1352.00 1414.00 1262.00 1207.00 1407.00 866.00 248 1152.00 1007.00 1178.00 1178.00 866.00 886.00 1207.00 1532.00 1123.00 1469.00 899.00 866.00 1469.00 960.00 0.00 1565.00 866.00 960.00 927.00 1737.00 855.00 248 899.00 886.00 866.00 919.00 1123.00 1048.00 1262.00

2014年10月公务员及事业人员津补贴标准

退休人员按完善后标准的70%执行

正高级

一级

3964

655

3309

2775

二级

3659

555

3104

2561

三级

3516

515

3001

2461

四级

3385

485

2900

2370

副高级

五级

3255

450

2805

2279

六级

3060

415

2645

2142

七级

2942

2254

正科级

2875

330

2545

2013

副科级

2645

290

2355

1852

正股级

2530

1771

副股级

2438

1771

科员

2300

250

2050

1610

办事员

2070

220

1850

1449

机关工勤人员规范津贴补贴部分纳入基本工资后执行标准表

(表2) 单位:元/月

技术等级

原津贴

补贴标准

在职人员按广安府办发﹝2015﹞43号减少额度

管理六级

3220

380

2840

2254

管理七级

2875

330

2545

2013

管理八级

2645

290

2355

1852

正股级

2530

1771

副股级

2438

1771

管理九级

2300

250

2050

2014年江华瑶族自治县义务教育学校绩效工资9.22

江华瑶族自治县义务教育学校绩效工资实施意见(征求意见稿)县财政局县人力资源和社会保障局县教育局第一章总则第一条为切实做好义务教育学校实施绩效工资工作,根据国办发〔2008〕133号、教人[2008]15号、湘政办发〔2009〕46号文件精神,结合我县实际,制定本实施意见。

第二条按国家规定执行事业单位岗位绩效工资制度的义务教育学校正式工作人员和义务教育学校的退休教职工。

第三条义务教育学校实施绩效工资所需经费由财政统筹安排,确保义务教育学校实施绩效工资所需经费落实到位。

第二章基本原则第四条本《意见》遵循下列原则(一)激励导向原则。

鼓励引导教师全身心投入教书育人工作,向边远山区教师、班主任教师、教学一线教师和成绩突出教师倾斜。

(二)效率优先原则。

重效果、重实绩、重贡献,实现多劳多得、优绩优酬的分配办法。

(三)以岗定薪原则。

以岗位为主体,实行一岗一薪,以岗定薪,岗变薪变。

(四)公开公平原则。

岗位责任、岗位职数、岗位薪酬公开,坚持竞聘上岗。

既要适当拉开岗位分配档次,又要兼顾各岗位各自特点,实现分配合理。

(五)统筹兼顾原则。

统筹兼顾老教师、特殊情况教师、离退休(职)人员之间的平均工资水平关系。

(六)严格监管原则。

严肃各项纪律,切实采取有效措施强化津贴补贴监督,坚决查处各种违反自行发放津贴补贴的行为。

第三章绩效工资总量核定、安排与分配第五条全县教育(义务)系统绩效工资总量。

义务教育教师规范后的津贴补贴平均水平,由县人力资源和社会保障局、县财政局按照义务教育教师平均工资水平不低于当地公务员平均工资水平的原则确定。

绩效工资总量随公务员规范后津贴补贴的调整相应调整。

原国家规定的年终一次性奖金在上述标准之外单列,由县财政单独核拨。

第六条义务教育各个学校绩效工资总量。

在人社、财政部门核定的全县绩效工资总量内,县教育局根据学校岗位职数具体核定学校绩效工资总量。

对条件特别艰苦的边远山区学校教师和班主任教师给予适当倾斜。

第七条绩效工资分配。

锡林郭勒盟劳模一次性补贴审批表

批表已兑现加发比例为

%。

财政部门意 见

年月日

经办人:

经办人:

年月日

年月日

备注:1、本表适用于2014年10月后退休,并于2014年9月前获得省部级以上劳模等按原政策规定提

高退休费比例的人员。

2、本表要求电子版打印,一式四份,呈报单位、主管部门、组织人社、财政部门各一份。

3、办理时请携带当年获得劳模申请审批表及劳模相关证明、本人退休审批表。

附件

机关、事业单位退休人员获得( )级劳模等荣誉称号 一次性补贴审批表

单位名称:

单位:元

姓名

性别

出生年月

参加工作时间

退休时间

退休时职务 (岗位)名称

表彰单位

授予称号

表彰时间

职务(岗位) 2014年9月本人 工资

基本工资 级别(薪级) 工资

原退休费 加发比例

退休劳模一次性补贴标准 (请按举例格式填写:(830+945)×5%×230=20415.5)

注:一次性补贴=2014年9月本人退休时基本工资×原退休费加发比例×230(此行无需填写)

填报单位意见

此人于 年 月退 休,原退休审批表已兑现

加发比例为 %。

主管部门意 见

经办人:

经办人:

组织人社 部门意见

年月日 根据内政办发〔2015〕127号文件,同意发放一次性补贴元。此人于

年 月退休,原退休审