等额本息还款计算公式是怎样的

房贷等额本金和等额本息的计算公式

计算公式:等额本息还款法:每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕总利息=还款月数×每月月供额-贷款本金贷款金额:150000元贷款年限:5年(60个月)按照商业贷款,等额本息计算年利率:6.9%(月利率5.75‰)每月月供:2963.11元总利息:27786.47元计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。

等额本金还款法:每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率每月应还本金=贷款本金÷还款月数每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额贷款金额:150000元贷款年限:5年(60个月)按照商业贷款,等额本金计算年利率:6.9%(月利率5.75‰)首月月供:3362.5元逐月递减:14.38元末月月供:2514.38元总利息:26306.25元提前还款计算公式其实等额本金还款法的提前还款计算方法比较简单,只要大家仔细阅读很快就可以掌握。

在我国,等额本金还款法的特定是:每月还相同的本金,同时把当月所还本金的利息也还了。

按揭贷款等额本息还款计算公式

按揭贷款等额本息还款计算公式等额本息还款的计算公式如下:还款金额=贷款本金×月利率×(1+月利率)^还款期数/((1+月利率)^还款期数-1)其中,贷款本金是指借款人从银行或其他金融机构借入的总金额;月利率是年利率除以12个月;还款期数是指贷款的总期数,通常以月计算。

在使用此公式时,需要注意一些参数的具体含义及计算方法。

1.贷款本金:贷款本金是指借款人实际借入的金额,即需要还款的总金额。

贷款本金可以是任意金额,但通常以整万元为单位。

2.年利率:年利率是银行或其他金融机构对贷款所收取的利息费用,以年为单位计算。

在计算月利率时,需要将年利率除以12个月。

3.月利率:月利率是将年利率除以12,得到的每月所收取的利息费用。

4.还款期数:还款期数是指贷款的总期数,通常以月计算。

根据贷款协议确定的还款期数,决定了还款的总次数。

使用上述公式,可以计算出每月需要还款的金额。

同时,还款计划表可以帮助借款人了解每月的还款额度和还款期限,并规划自己的还款计划。

以下是一个具体的例子来解释等额本息还款的计算过程:假设借款人贷款本金为100万元,年利率为6%,贷款期限为20年,共240个月。

首先,计算出月利率:月利率=年利率/12=6%/12=0.5%然后,代入公式计算还款金额:还款金额=100万元×0.5%×(1+0.5%)^240/((1+0.5%)^240-1)最后,根据计算结果,可以得到每月的还款金额。

假设计算结果为8000元,则借款人每月需要还款8000元。

通过等额本息还款方式,借款人可以在还款期限内每月以固定金额的方式偿还贷款本息,更好地进行个人财务规划。

总结:按揭贷款等额本息还款计算公式是通过贷款本金、年利率和还款期限来计算每月还款金额。

使用此公式时,需要注意年利率要转化为月利率,并根据还款期数计算出还款总次数。

还款计划表可以帮助借款人规划自己的还款计划。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息单利怎么计算公式

等额本息单利怎么计算公式等额本息是指在还款期内每期还款金额相同,但每期还款中利息和本金的比例不同。

而单利是指在每个计息期内只对本金进行利息的计算,不考虑利息的复利效应。

那么,如何计算等额本息单利的还款金额呢?下面将从公式推导和实际案例分析两个方面进行详细介绍。

公式推导。

首先,我们需要了解等额本息的计算公式。

等额本息的计算公式为:\[每期还款金额 = \frac{贷款本金 \times 月利率 \times (1 + 月利率)^还款期数}{(1 + 月利率)^还款期数 1}\]其中,贷款本金是指借款的总金额,月利率是指年利率除以12(假设贷款是按月计息),还款期数是指贷款的总期数。

而单利的计算公式为:\[利息 = 贷款本金 \times 年利率 \times 计息期数\]其中,年利率是指贷款的年利率,计息期数是指贷款的计息期数。

将等额本息和单利的计算公式结合起来,就可以得到等额本息单利的计算公式:\[每期还款利息 = 贷款本金 \times 月利率\]\[每期还款本金 = 每期还款金额每期还款利息\]实际案例分析。

假设小明借款10万元,年利率为5%,贷款期限为3年,按月还款。

首先,我们需要计算出月利率和还款期数。

月利率 = 年利率 / 12 = 5% / 12 = 0.004167。

还款期数 = 贷款期限× 12 = 3年× 12 = 36期。

根据公式,可以计算出每期还款金额:\[每期还款金额 = \frac{100000 \times 0.004167 \times (1 + 0.004167)^36}{(1 +0.004167)^36 1} ≈ 2997.95\]接下来,我们可以计算每期的利息和本金:每期还款利息 = 100000 × 0.004167 ≈ 416.67。

每期还款本金 = 2997.95 416.67 ≈ 2581.28。

通过以上计算,我们可以得出小明每个月需要还款2997.95元,其中包括416.67元的利息和2581.28元的本金。

等额本息和等额本金计算公式

1 / 2

等额本息和等额本金

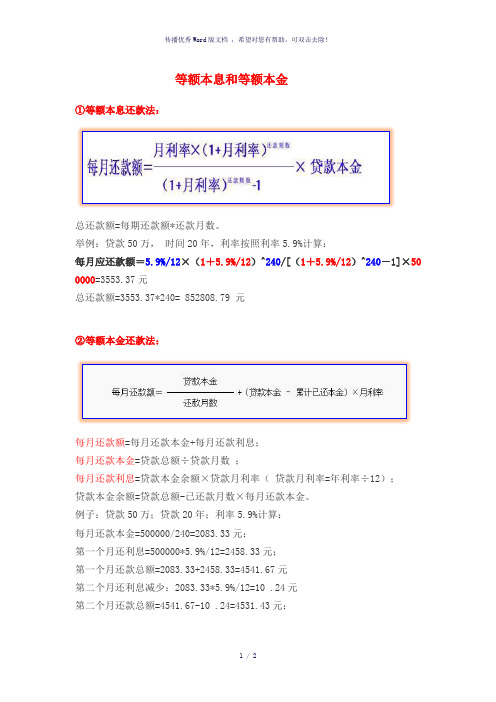

①等额本息还款法: 总还款额=每期还款额*

还款月数。

举例:贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50

0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数 ;

每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

-----精心整理,希望对您有所帮助!。

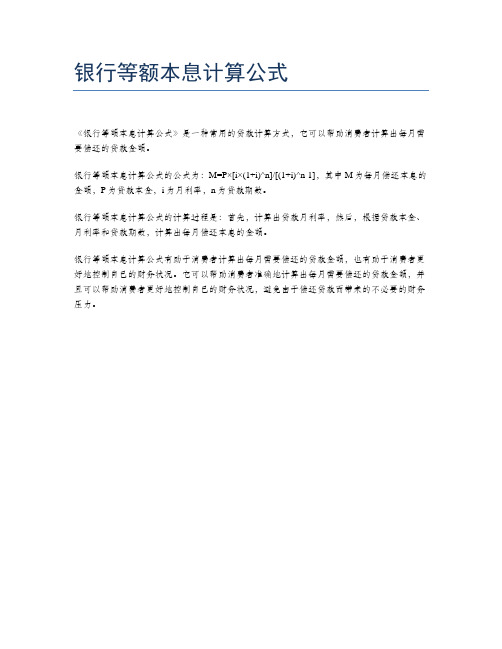

银行等额本息计算公式

银行等额本息计算公式

《银行等额本息计算公式》是一种常用的贷款计算方式,它可以帮助消费者计算出每月需要偿还的贷款金额。

银行等额本息计算公式的公式为:M=P×[i×(1+i)^n]/[(1+i)^n-1],其中M为每月偿还本息的金额,P为贷款本金,i为月利率,n为贷款期数。

银行等额本息计算公式的计算过程是:首先,计算出贷款月利率,然后,根据贷款本金、月利率和贷款期数,计算出每月偿还本息的金额。

银行等额本息计算公式有助于消费者计算出每月需要偿还的贷款金额,也有助于消费者更好地控制自己的财务状况。

它可以帮助消费者准确地计算出每月需要偿还的贷款金额,并且可以帮助消费者更好地控制自己的财务状况,避免由于偿还贷款而带来的不必要的财务压力。

会计等额本息计算公式

会计等额本息计算公式

会计等额本息计算公式主要用于计算贷款的每月还款金额,确保每月还款金额固定。

该公式如下:

[ 每月还款金额= \frac{贷款本金\times 月利率\times (1 + 月利率)^{还款月数}}{(1 + 月利率)^{还款月数} - 1} ]

其中:

贷款本金:贷款的初始金额。

月利率:年利率除以12得到的月利率。

还款月数:贷款的总还款月数。

计算过程和原理

等额本息还款法的计算过程基于复利计算原理。

每月还款金额由两部分组成:一部分是本金和利息的偿还,另一部分是剩余本金的利息。

随着每月还款,剩余本金逐渐减少,利息也随之减少,从而确保每月还款金额保持不变。

实际应用场景

等额本息还款法广泛应用于个人住房贷款、汽车贷款等长期

贷款中。

通过这种方式,借款人可以均匀地分摊每月的还款压力,确保财务计划的稳定性。

法律背景和合规性

在法律方面,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率不得超过合同成立时一年期贷款市场报价利率的四倍。

超出此范围的利息部分将不受法律保护。

等额本息公式计算方法

等额本息公式计算方法等额本息是指每期还款额相同的一种贷款还款方式。

在等额本息还款方式中,每期还款额包括本金和利息两部分,每期还款额相同,但每期的本金和利息比例不同。

这种还款方式在实际生活中应用广泛,对于借款人和贷款机构都有一定的优势。

下面我们将介绍等额本息的计算方法。

首先,我们来看一下等额本息的基本公式:每期还款额 =(贷款本金×月利率× (1 + 月利率) ^ 还款月数)/ ((1 + 月利率) ^ 还款月数 1)。

其中,贷款本金指的是借款的总金额,月利率是年利率除以12,还款月数是贷款的总月数。

在计算等额本息时,我们需要首先确定贷款的本金、年利率和贷款期限。

接下来,我们可以通过上述公式计算出每期的还款额。

在实际操作中,我们可以利用Excel等软件来进行计算,也可以通过在线等额本息计算器来快速得出结果。

举个例子,假设小明贷款10万元,年利率为5%,贷款期限为3年,我们可以通过等额本息公式计算出每月的还款额。

首先,我们需要将年利率转换为月利率,即5% ÷ 12 = 0.004167。

然后,我们可以代入公式中进行计算,得出每月的还款额。

通过等额本息的计算方法,我们可以清晰地了解每期的还款额,帮助借款人合理安排自己的经济支出。

同时,对于贷款机构来说,等额本息也能够稳定他们的资金收入,降低风险。

需要注意的是,虽然等额本息的每期还款额相同,但每期的本金和利息比例是不同的。

在贷款初期,每期的还款额主要是利息,随着贷款期限的推移,每期的还款额中本金所占比例逐渐增加,利息所占比例逐渐减少。

总的来说,等额本息是一种简单易行的贷款还款方式,通过基本公式的计算方法,我们可以清晰地了解每期的还款额,合理安排自己的经济支出。

希望本文介绍的等额本息公式计算方法能够帮助到大家。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

等额本息还款计算公式是怎样的

等额本息还款的计算公式是:[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]。

等额本息还款法特点是本金逐月递增,利息逐月递减,月还款数不变。

这种还款方式每月的还款额固定,贷款人可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息还款方式适合人群

等额本息不同于等额本金的还款方式,等额本息在还款的时候,还款金额是固定的,每个月所还的金额都是一样,对于每个月收入比较固定的家庭来说,在贷款买房的时候可以选择等额本息的还款方式。

尤其比较适合青年人,随着在职经历的增加,青年人升职加薪的机会比较大,等额本息可以缓解贷款压力,提高生活质量。

等额本息还款可以提前还款吗

1、一般其实买房贷款等额本息可以提前还款,但是在这三种情况不宜提前还贷:签订贷款合同的时候享受了银行给予的利率优惠。

由于已享受较低折扣的利率优惠,目前又处于降息通道中。

若央行在年内无降息动作,即使明年1月1日按照新利率执行,利息也只会比前期更低。

等额本金还款期已过1/3

的购房者。

由于等额本金是将贷款额总额平分成本金,根据所剩本金计算还款利息。

2、意思也就是说,这种还款方式越到后期,所剩的本金越少,因此所产生的利息也越少。

在这种情况下,当还款期超过1/3时,借款人已还了将近一半的利息,后期所还的更多是本金,利息高低对还款额影响不大。

3、对于等额本息还款已到中期的购房者。

等额本息还款把按揭贷款的本金总额与利息总额相加,然后平均分摊到每个月中。

其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

也就是说,每月还款额中的本金比重逐月递增、利息比重逐月递减。

到了还款中期,已经偿还了大部分的利息,因此提前还贷意义也不大。