固定资产分类

固定资产现状分类

固定资产现状分类固定资产是企业或个人长期拥有并用于生产经营活动的实物资产,包括土地、房屋、机器设备、交通工具等。

根据现状,可以将固定资产分为以下几类:房屋建筑、机器设备、交通工具、土地和其他。

一、房屋建筑:房屋建筑是企业或个人拥有并用于生产经营活动的建筑物。

这些建筑物可以是厂房、办公楼、仓库等。

房屋建筑可以提供给员工工作、生活和生产所需的场所,是企业正常运营的基础设施。

企业可以根据自身需求购买或租赁房屋建筑,也可以通过自建或委托建筑公司进行建设。

房屋建筑的价值通常会随着使用年限的增加而逐渐减少,因此企业需要定期进行折旧计提,以反映其价值的减少。

二、机器设备:机器设备是企业或个人用于生产经营活动的各种设备和机械。

它们包括生产线设备、加工工具、办公设备、电子设备等。

机器设备的使用可以提高生产效率,降低生产成本。

企业可以根据自身的需求和产业特点选择合适的机器设备,并进行购买或租赁。

机器设备需要进行定期的维护和保养,以延长其使用寿命,并保证正常的生产运营。

三、交通工具:交通工具是企业或个人用于货物运输、人员出行等活动的各种工具和车辆。

它们包括汽车、卡车、船只、飞机等。

交通工具的使用可以提高物流运输效率,满足企业对物资和人员流动的需求。

企业可以根据自身的运输需求选择合适的交通工具,并进行购买或租赁。

交通工具需要进行定期的维护和保养,以确保其性能和安全性。

四、土地:土地是企业或个人拥有并用于生产经营活动的地面资源。

它们可以用于建设房屋、种植农作物、养殖动物等。

土地的使用可以提供场地和资源支持,满足企业的生产和经营需求。

企业可以通过购买或租赁的方式获取土地使用权。

土地的价值通常会随着时间的推移而增加,但也会受到市场供需和区位等因素的影响。

五、其他:除了以上几类固定资产外,还有一些其他类型的固定资产,如电子设备、家具、工艺品等。

这些资产通常用于提高办公环境和员工生活质量,提升企业形象和竞争力。

这些资产的价值通常会随着使用年限的增加而减少,企业需要定期进行折旧计提。

固定资产分类

固定资产分类

一、房屋和建筑物。

包括:教室、办公室、实验室、图书馆、宿舍、食堂、仓库、传达室。

(校内所有房屋)

二、专用设备。

包括:各种教学仪器设备、实验仪器设备、文件设备及交通运输工具等。

(理、化、生、音、体、美、卫、自然、电教仪器设备;复印机、一体机、打印机、计算机及软件、u盘、空调、冰箱、电视机、洗衣机、吸尘器、摄像机、照相机、vcd、dvd、录音机、扩大器、喇叭及音箱、碎纸机、电热水器、保险柜、报警器、验钞机、支票打单机、装订机、消毒柜、电暖气、微波炉、电扇、吊扇、汽车、三轮车、手推车、自行车)

三、一般设备。

包括:教学和办公用的各种家具设备,后期服务所需的被服装具及有关设备等。

(学生桌椅、各专用教室桌椅、办公桌椅、会议桌椅、沙发、折叠椅、文件柜、仪器柜、图书柜、架、儿童床、饮水机、蒸箱、灶具、烤头机、被褥、吹风机、电话、电暖瓶)

四、文物及xx。

五、图书。

包括:校图书馆、资料室的各种图书和资料。

(电子图书、录音带、录像带、光盘)

六、其他。

包括:符合固定资产标准,但不属于上述各类的固定资产。

(炊具、工具、防盗门)

1/ 1。

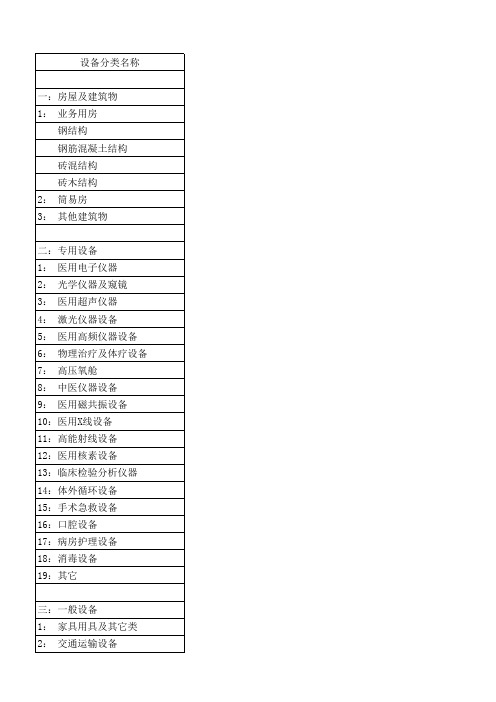

固定资产分类

一:房屋及建筑物 1: 业务用房

钢结构 钢筋混凝土结构 砖混结构 砖木结构 2: 筒易房 3: 其他建筑物

二:专用设备 1: 医用电子仪器 2: 光学仪器及窥镜 3: 医用超声仪器 4: 激光仪器设备 5: 医用高频仪器设备 6: 物理治疗及体疗设备 7: 高压氧舱 8: 中医仪器设备 9: 医用磁共振设备 10:医用X线设备 11:高能射线设备 12:医用核素设备 13:临床检验分析仪器 14:体外循环设备 15:手术急救设备 16:口腔设备 17:病房护理设备 18:消毒设备 19:其它

三:一般设备 1: 家具用具及其它类 2: 交通运输设备

3: 电子产品及通信设备 4: 电气设备 5: 通用设备

四:其它固定资产 1: 仪器仪表及量具 2:其它

所属分类名称

围墙,货场等

心,脑,肌电图,除颤器,起博器等 验光仪,裂隙灯,手术显微镜,内窥镜等 超声诊断仪,超声手术刀,超声治疗机等 激光诊断仪,激光治疗仪,激光手术设备等 高频手术,微波,射频治疗设备 电疗,光疗,理疗,生物反馈仪等

彩电,摄像机,服务器,计算机,电话,传真 发电机,冰箱,空调,洗衣机 锅炉,电梯,空调机组,冷藏柜等

电表,万能表,显微镜 Байду номын сангаас上未包括的其它固定资产

脉相仪,舌色相仪,经络仪,穴位治疗机,电针治疗仪器 永磁型,常导型,超导型 X射线诊断,治疗设备,CT,造影机,数字减影机,X光刀 医用加速器,放射治疗模拟机等 核素扫描仪,SPECT,钴60机,PET等 电泳仪,色谱仪,生化分析仪,血氧分析仪,蛋白测定仪,肌肝测定仪,酶标仪等 人工心肺机,透析机等 手术床,麻醉机,呼吸机,吸引器等 牙钻,综合治疗台等 病床,推车,婴儿暖箱,通迅设备,供氧设备 各类消毒器,灭火器等 以上未包括的医药专用设备等

固定资产的分类

符合下列标准的列为固定资产(一)使用年限在一年以上,一般设备价值在500元以上、专用设备单位价值在800元以上,并在使用过程中保持原来的物质形态的资产。

(二)单位价值虽不足规定标准,但耐用时间在一年以上的大批同类物资,如学校的课桌椅、图书等,均要作为固定资产管理。

(三)各单位认定的需要按照固定资产进行管理的其它物资或耐用品。

第八条固定资产的分类,固定资产分为六大类:第一类土地、房屋和建筑物1.土地:指单位具有使用权的土地(含陆地和水面)。

2.建筑物和附属物:指单位控制、所有和使用的房屋、建筑物及其附属设施。

其中房屋包括办公用房、教育用房、仓库、宿舍、食堂用房、锅炉房等;建筑物包括道路、围墙、操场、长廊、亭子、假山、桥、雕塑、绿化景观等;附属设施包括房屋、建筑物内的电梯、通讯线路、输电线路、水气管道等。

第二类一般设备1.设备:包括计算机、复印机、碎纸机、打印机、速印机、扫描仪、空调机、录像设备、电风扇、洗衣机、电视机等。

2.设备:包括电话总机、电话机、传真机等。

3.设备:包括保险柜、樘柜、沙发、茶几、床、办公桌、椅等。

4.工具:包括汽车、摩托车、非机动车辆及船只等。

第三类专用设备:指各种具有专门性能和专门用途的设备,包括教育用实验仪器、量具衡器、机械设备、医疗器械、网络设备、监控设备、投影设备、广播音响和视频设备、文体事业单位的文体设备等。

第四类图书:指图书馆(室)、阅览室的图书、数据等。

第五类文物和陈列品:包括展览室、陈列室等收存的文物、字画和陈列品等。

第六类其它固定资产:指未能包括在上述各项内有固定资产。

第九条固定资产的计价(一)新建成(包括自建)房屋、建筑物等固定资产按竣工决算审计金额计价;土地按征用时支付的费用计价;若基建项目经验收合格已投入使用,但尚未决算审计的,按项目的批准金额入帐。

待审计后,按审计确定的金额进行调整。

(二)购入、有偿调入的固定资产分别按购进价、调拨价计价入帐。

(三)自制的固定资产按实际开支的工料费计价入帐。

固定资产的含义和分类

2.按使用情况分类,可分为使用中的固定资产、未使用的固定资产很不需要用的固定资产。

3.按所有权分类,可分为自有固定资产和融资租入固定资产。

4.按经济用途和使用情况进行综合分类,可分为七大类:(1)生产经营用固定资产(2)非生产经营用固定资产(3)租出固定资产,指在经营性租赁方式下出租给外单位使用的固定资产(4)不需要用固定资产(5)未使用固定资产(6)土地,指过去已经估价单独入账的土地;因征地而支付的补偿费,应计入与土地有关的房屋建筑物的价值内,不单独作为土地的价值入账(7)融资租入固定资产,指企业以融资 租赁方式租入的固定资产,在租赁期内,应视同自有固定资产进行管理与核算。

固定资产的含义和分类

固定资产是指为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括房屋、建筑物、机器、设备等。

企业固定资产种类繁多,根类别。企业应当选择适当的分类标准,将固定资产进行分类,以满足经营管理需要。

地址:上海市浦东新区川沙路4889弄8号潮人商城商务中心2楼

固定资产的分类和折旧形式

固定资产的分类和折旧形式一、固定资产四种分类方式:(一)、分类方式之一:1、土地和建筑物:包括土地、房屋、办公楼、工厂等建筑物。

2、机器和设备:包括生产设备、办公设备、运输设备等。

3、车辆:包括汽车、卡车等交通工具。

4、计算机和软件:包括计算机硬件、软件、网络设备等。

5、家具和用品:包括办公家具、厨具、卫生用品等。

(二)、分类方式之二:1、按照使用情况分类:固定资产可以分为在用固定资产和未使用固定资产。

在用固定资产是指正在使用中的固定资产,未使用固定资产是指尚未使用或者备用状态的固定资产。

2、按照重要性分类:固定资产可以分为重要固定资产和非重要固定资产。

重要固定资产是指那些价值较大、对生产经营有重要影响的固定资产,如生产设备、厂房等;非重要固定资产是指那些价值较小、对生产经营影响较小的固定资产,如办公家具、电脑等。

3、按照所有权分类:固定资产可以分为自有固定资产和租入固定资产。

自有固定资产是指企业自己拥有所有权的固定资产,如自建厂房、自购设备等;租入固定资产是指企业通过租赁方式获得使用权的固定资产,如租赁的生产线、办公室等。

4、按照使用年限分类:固定资产可以分为短期固定资产和长期固定资产。

短期固定资产是指使用年限较短的固定资产,如办公家具、电脑等;长期固定资产是指使用年限较长的固定资产,如生产线、厂房等。

(三)、分类方式之三:1、按形态分类:可以分为有形固定资产和无形固定资产。

有形固定资产如房屋、设备等,无形固定资产如知识产权、专利等。

2、按经济用途分类:可以分为生产用固定资产、非生产用固定资产。

生产用固定资产是指用于生产的机器设备等,非生产用固定资产如办公用品、职工宿舍等。

3、按所有权分类:可以分为自有固定资产和租入固定资产。

自有固定资产是企业拥有所有权的资产,租入固定资产则是企业通过租赁方式获得的资产。

4、按使用情况分类:可以分为使用中固定资产、未使用固定资产和闲置固定资产。

使用中固定资产是指正在使用的资产,未使用固定资产是指还未投入使用的资产,闲置固定资产则是指暂时不用或长期未使用的资产。

固定资产分类标准

固定资产分类标准固定资产是指企业为长期使用而购置的、价值较高的生产资料,包括房屋、机器设备、运输工具等。

固定资产的分类标准对企业的财务管理和资产评估具有重要意义。

根据我国《企业会计准则》和《固定资产会计处理办法》,固定资产一般按照以下几个标准进行分类。

首先,按用途分类。

固定资产可以根据其使用目的进行分类,主要包括生产用固定资产、经营用固定资产和管理用固定资产三大类。

生产用固定资产是指用于生产产品或提供劳务的固定资产,如生产设备、生产厂房等;经营用固定资产是指用于企业日常经营活动的固定资产,如办公设备、办公用房等;管理用固定资产是指用于企业管理活动的固定资产,如管理用房、管理用设备等。

按照用途分类可以更好地对固定资产进行管理和核算。

其次,按取得方式分类。

固定资产可以根据其取得方式进行分类,主要包括购置固定资产、自行建造固定资产、接受捐赠固定资产和资本化利息四大类。

购置固定资产是指企业通过购买、租赁等方式获取的固定资产;自行建造固定资产是指企业通过自行施工或委托他人施工等方式建造的固定资产;接受捐赠固定资产是指企业通过接受他人捐赠等方式获取的固定资产;资本化利息是指企业在自行建造固定资产过程中所发生的借款利息等费用。

按照取得方式分类可以更好地核算固定资产的成本和价值。

再次,按使用年限分类。

固定资产可以根据其预期使用年限进行分类,主要包括长期固定资产和短期固定资产两大类。

长期固定资产是指预期使用年限较长的固定资产,一般为一年以上;短期固定资产是指预期使用年限较短的固定资产,一般为一年以内。

按照使用年限分类可以更好地进行固定资产的折旧核算和价值评估。

最后,按价值大小分类。

固定资产可以根据其价值大小进行分类,主要包括大型固定资产和小型固定资产两大类。

大型固定资产是指价值较高的固定资产,一般为一定金额以上;小型固定资产是指价值较低的固定资产,一般为一定金额以下。

按照价值大小分类可以更好地进行固定资产的管理和评估。

固定资产是什么-固定资产的分类

固定资产是什么-固定资产的分类固定资产是指同时具有以下特征的有形资产:1.为生产商品、提供劳务、出租或经营〔管理〕而持有的;2.使用寿命超过一个〔会计〕年度;其包括房屋、建筑物、机器、机械、运输工具等。

固定资产,是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

依据这一规定,对属于生产经营用的固定资产,只规定使用时间一个条件,对不属于生产经营主要设备的物品,同时规定了使用时间和单位价值标准两个条件。

这样规定,可以不因价格变化引起的固定资产单位价值标准调整而调整。

另外,一项财产是否属于固定资产,还要视企业持有这项财产的目的是否为了长期使用,是否为了用于生产经营来确定。

企业应当依据固定资产定义,结合本企业的具体状况,制定合适于本企业的固定资产目录、分类方法、每类或每项固定资产的折旧年限、折旧方法,作为进行固定资产核算的依据。

2固定资产的分类企业固定资产种类很多,依据不同的分类标准,可以分成不同的类别。

企业应当选择适当的分类标准,将固定资产进行分类,以满足经营管理的必须要。

(一)固定资产按经济用途分类,可以分为生产用固定资产和非生产用固定资产。

生产用固定资产,是指直接服务于企业生产经营过程的固定资产。

非生产用固定资产,是指不直接服务于生产经营过程的固定资产。

固定资产按经济用途分类,可以归类反映企业生产经营用固定资产和非生产经营用固定资产之间的组成变化状况,借以考核和分析企业固定资产管理和利用状况,从而促进固定资产的合理配置,充分发挥其效用。

(二)固定资产按使用状况分类,可分为使用中的固定资产、未使用的固定资产和不必须用的固定资产。

使用中的固定资产,是指正在使用的经营性和非经营性固定资产。

由于季节性经营或修理等原因,暂时停止使用的固定资产仍属于企业使用中的固定资产;企业出租给其他单位使用的固定资产以及内部替换使用的固定资产,也属于使用中的固定资产。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产分类

一、固定资产可以按其经济用途、使用情况、产权归属、实物形态和使用期限进行分类核算。

1.按经济用途分为生产经营用和非生产经营用两类

生产经营用固定资产是指直接服务于生产经营全过程的固定资产,如厂房、机器设备、仓库、销售场所、运输车辆等。

非生产经营用固定资产是指不直接服务于生产经营,而是为了满足职工物质文化、生活福利需要的固定资产,如职工宿舍、食堂、托儿所、幼儿园、浴室、医务室、图书馆以及科研等其他方面使用的房屋、设备等固定资产。

2.按使用情况分为使用中、未使用、不需用三类

使用中固定资产是指企业正在使用的各种固定资产,包括由于季节性和大修理等原因暂时停用以及存放在使用部门以备替换使用的

机器设备。

未使用固定资产是指尚未投入使用的新增固定资产和经批准停止使用的固定资产。

不需用固定资产是指企业不需用、准备处理的固定资产。

3.按产权归属分为自有、接受投资和租入三类

自有资产是指企业拥有所有权的各种固定资产。

租人固定资产是指企业从外部租赁来的固定资产,租人固定资产又可分为经营租赁资产以及融资租赁固定资产,经营租赁资产所有权不属于承租人,而融资租赁固定资产,在到期后,所有权归承租人,承租人可以视为自有资产进行管理,要计提折旧。

4.按实物形态分为房屋及建筑物、机器设备、电子设备、运输设备及其他设备五大类

5.按固定资产最短使用期限分为5年、10年、20年

最短使用期为5年的如电子设备和火车、轮船以外的运输工具,以及与生产经营有关的器具、工具、家具等固定资产;最短使用期限为10年的如火车、轮船、机器、机械和其他生产设备;最短使用期为20年的如房屋、建筑物等固定资产。

企业在对固定资产最短使用期限分类时,不能将不同使用年限的固定资产划为一类,以免影响固定资产折旧计提的正确性。

二、一般来讲固定资产可分为八大类,各企业的后勤部门还可根据本企业的具体情况,具体规定各类固定资产目录。

分类

1. 房屋和建筑物

房屋和建筑物,是指产权属于本企业的所有房屋和建筑物,包括办公室(楼)、会堂、宿舍、食堂、车库、仓库、油库、档案馆、活动室、锅炉房、烟囱、水塔、水井、围墙等及其附属的水、电、煤气、取暖、卫生等设施。

附属企业如招待所、宾馆、车队、医院、幼儿园、商店等房屋和建筑物,产权是企业的。

2. 一般办公设备

一般办公设备,指企业常用的办公与事务方面的设备,如办公桌、椅、凳、橱、架、沙发、取暖和降温设备、会议室设备、家具用具等。

一般设备属于通用的,被服装具、饮具炊具、装饰品等也列为一般设备类之内。

3. 专用设备

专用设备,是指属于企业所有专门用于某项工作的设备。

包括:文体活动设备,录音录像设备、放映摄像设备、打字电传设备、电话电报通信设备、舞台与灯光设备、档案馆的专用设备,以及办公现代化微电脑设备等。

凡是有专用于某一项工作的工具器械等,均应列为专用设备。

4. 文物和陈列品

文物和陈列品,是指博物馆、展览馆等文化事业单位的各种文物和陈列品。

例如,古玩、字画、纪念物品等。

有些企业后勤部门内部设有展览室、陈列室,凡有上述物品的也属于文物和陈列品。

5. 图书

图书,是指专业图书馆、文化馆的图书和单位的业务书籍。

企业内部的图书资料室、档案馆所有的各种图书,包括政治、业务、文艺等书籍,均属国家财产。

6.运输设备

运输设备,是指后勤部门使用的各种交通运输工具,包括轿车、吉普、摩托车、面包车、客车、轮船、运输汽车、三轮卡车、人力拖车、板车、自行车和小轮车等。

7. 机械设备

机械设备,主要是企业后勤部门用于自身维修的机床、动力机、工具等和备用的发电机等,以及计仪器、检测仪器和医院的医疗器械设备。

有些附属生产性企业的机械、工具设备也应包括在内。

8. 其他固定资产

其他固定资产,是指以上各类未包括的固定资产。

主管部门可根据具体情况适当划分,也可将以上各类适当划细,增加种类。