上海医药评估方案分析

上海市级医院专科能力评价与分析

上海市级医院专科能力评价与分析张娴静;华莹奇;赵明;崔文斌;柏杨;王兴鹏;赵蓉;王爱荣【期刊名称】《中国卫生质量管理》【年(卷),期】2024(31)3【摘要】目的对上海市级医院专科能力开展评价分析,展现各专科的发展水平,为医院专科建设和发展提供依据。

方法基于“病例-DRG病种-专科”的统一归集路径对专科病例进行归集,采用上海申康医院发展中心研制的临床专科能力评价指标体系,应用变异系数(CV)比较专科能力集中度,中位数表示专科平均水平,偏离度表示同一专科内最好能力与最差能力的差异。

结果19个专科得分的CV值在0.09~0.19之间、中位数在539.93分~671.92分之间、偏离度在40.56%~75.37%之间。

医院的总体专科能力方面,综合性医院表现优于中医类医院,专科类医院特色突出。

以心血管内科为例开展同一专科院际间比较,两家正向偏离超过25%,6家负向偏离超过-10%,各家医院能力差异较大。

结论通过专科能力评价与分析,能够体现专科发展特点,实现专科之间、医院之间以及不同院际同一专科之间的全面比较,助推上海市级医院专科能力建设。

【总页数】4页(P8-11)【作者】张娴静;华莹奇;赵明;崔文斌;柏杨;王兴鹏;赵蓉;王爱荣【作者单位】上海申康医院发展中心【正文语种】中文【中图分类】R197.3【相关文献】1.科室全成本核算视角下的精神病专科医院经济运行分析:以6所地市级精神病专科医院为例2.医院绩效评价影响因素下内控措施的归纳与分析——以上海某三级公立专科医院为例3.公立医院绩效工资制度实施效果评价——基于上海市级医院的调查4.上海市三级甲等医院神经科护士专科护理能力现状调查与分析5.基于Delphi-AHP的县市级医院专科分级评价指标构建因版权原因,仅展示原文概要,查看原文内容请购买。

医药企业风险评估报告

医药企业风险评估报告1. 引言本报告旨在对某医药企业进行风险评估,以便企业能够全面了解自身存在的风险,并制定相应的应对措施。

通过对企业风险进行评估和分析,可以帮助企业预测未来可能遭遇的风险,从而规避潜在的损失。

2. 分析方法我们采用了以下几种方法对医药企业的风险进行评估:1. SWOT分析:评估企业内部的优势、劣势和外部的机会、威胁。

2. PESTEL分析:考虑政治、经济、社会、技术、环境和法律因素对企业的影响。

3. 风险矩阵:对各项风险进行量化评估,确定风险的重要程度和概率。

3. 分析结果3.1 SWOT分析3.1.1 优势- 品牌知名度高,具有良好的市场声誉。

- 产品线丰富,拥有多个畅销产品。

- 研发实力强大,具备不断创新的能力。

3.1.2 劣势- 供应链管理能力较弱,存在交付延迟的问题。

- 依赖关键供应商,供应风险较高。

- 管理层层级过多,决策困难。

3.1.3 机会- 市场需求增长迅速,医药行业前景广阔。

- 政府政策支持力度大,行业利好政策频出。

- 新技术的引入,为企业业务发展提供了更多可能性。

3.1.4 威胁- 竞争对手增多,市场份额受到挤压。

- 法规环境变化较快,合规风险增加。

- 外部经济形势不稳定,市场波动性加大。

3.2 PESTEL分析3.2.1 政治- 政府对医药行业提供政策支持,促进企业发展。

- 政府政策不断调整,对企业经营产生不确定性。

3.2.2 经济- 经济增长带动医疗需求增加,市场机会巨大。

- 经济衰退导致人民购买力下降,对企业销售造成压力。

3.2.3 社会- 人口老龄化加速,医药需求大幅增长。

- 人们对健康和医疗的关注程度提高,市场潜力增大。

3.2.4 技术- 新技术的引入,对企业业务模式和产品创新带来机会。

- 技术迭代速度快,企业需要不断跟进和更新。

3.2.5 环境- 持续推动绿色环保,对企业生产过程和产品要求提出更高标准。

- 环境污染问题引起社会广泛关注,对企业形象和声誉构成威胁。

上海医药集团财务绩效分析及对策研究 会计财务管理专业

题目:上海医药集团财务绩效分析及对策研究内容摘要近年来,国家对医药集团的财政支持不断加大,医药行业的顶层设计进一步完善,相关法律法规更加健全,随着这些制度的不断完善,医药行业的发展也越来越壮大。

同时,生产力也在不断地进步,在这样的情况下才财务绩效管理发挥着很重要的作用,因此为了保障医药行业的绩效管理水平,所以本文认为要采取合理的措施来进行管理。

除此之外,还要建立相关的财务绩效管理制度。

本文列举了上海医药集团。

对上海医药集团的财政进行了分析,并且对集团本身的财务绩效进行列举和分类。

针对上海医药集团财务绩效,发现了一些问题,根据上海医药集团企业的绩效问题,并且针对这些问题提供了相应的措施进行纠正,但是,一些医院在这方面的管理上也存在着缺陷。

缺乏制度、绩效评估机制不够完善等问题。

对医院绩效管理提出相应建议与对策:促进管理人员对绩效管理的认识、建立相关的绩效管理体系、科学合理的绩效评估方法实践、有效的绩效指标体系的建立。

关键词:上海医药集团;财务绩效;财务绩效管理AbstractIn recent years, the state's financial support for the pharmaceutical group is increasing, the top-level design of the pharmaceutical industry is further improved, the relevant laws and regulations are more perfect, the pharmaceutical industry is developing rapidly, and the effect is remarkable. Due to the development of social economy and the gradual improvement of productivity, financial performance management is closely related to economic benefits. In order to ensure the improvement of hospital performance management level, it is the primary task to take scientific and reasonable governance measures. At the same time, the establishment of a sound and systematic management system, performance management is a necessary prerequisite for performance security. This paper selects Shanghai Pharmaceutical Group as the research case, analyzes the financial performance of Shanghai Pharmaceutical Group item by item, analyzes the problems existing in the financial performance of Shanghai Pharmaceutical Group, and gives countermeasures and suggestions on the corresponding problems. There are some problems in hospital financial performance, such as fuzzy responsibility of cost control management, lack of system, imperfect performance evaluation mechanism and so on. The corresponding suggestions and Countermeasures for hospital performance management are put forward: promoting managers' understanding of performance management, establishing relevant performance management system, scientific and reasonable performance evaluation method practice, and establishing effective performance index system.Key words: Shanghai Pharmaceutical Group; financial performance; financial performance management目录一、绪论 (1)(一)研究背景 (1)(二)研究目的及意义 (1)1.研究目的 (1)2.研究意义 (1)(三)国内外研究现状 (1)1.国外研究现状 (1)2.国内研究现状 (1)(四)研究内容及方法 (2)1.研究内容 (2)2.研究方法 (2)二、研究的相关概念及理论基础 (3)(一)财务绩效分析的概念 (3)(二)财务绩效分析的目的 (3)(三)财务绩效分析的作用意义 (3)三、上海医药集团简介 (4)(一)上海医药集团公司简介 (4)(二)上海医药集团公司财务现状 (4)四、上海医药集团财务绩效分析 (6)(一)偿债能力分析 (7)1.短期偿债能力分析 (7)2.长期偿债能力分析 (10)(二)营运能力分析 (12)(三)盈利能力分析 (14)(四)发展能力分析 (15)五、结论及建议 (18)(一)研究结论 (18)(二)建议 (18)参考文献 (20)致谢 ............................................................................................上海医药集团绩效分析及对策研究一、绪论(一)研究背景众所周知,医药行业在中国的发展是十分重要的,并且是不可或缺的一个产业。

上海医药应收账款管理问题及应对措施

上海医药应收账款管理问题及应对措施近年来,随着上海医药行业的持续快速发展,应收账款管理成为了一大热点话题。

应收账款管理直接关系到企业的现金流和业务稳定性,科学有效的应收账款管理对于上海医药企业来说至关重要。

本文将从深度和广度两个标准出发,对上海医药应收账款管理问题进行评估,并提出相关的应对措施。

一、深度评估:1.高应收账款余额:上海医药企业普遍存在应收账款余额高且回收难度较大的问题。

这可能是由于业务规模扩大、销售周期长、销售渠道复杂等原因所导致。

应对此问题,企业可以加强与客户的沟通,建立良好的信誉和信任关系,以减少逾期账款的发生。

2.逾期账款率上升:逾期账款率在上海医药行业普遍呈现上升趋势,这给企业带来了较大的风险。

企业可以通过严格的信用审核制度,对客户的资信状况进行评估,提高逾期账款的预防和管理水平。

3.追收费用过高:上海医药企业在追收逾期账款时,往往需要支付高昂的追收费用。

为降低追收费用,企业可以采用技术手段对逾期账款实施催收,并加强与法律部门的合作,提高追收效率。

二、应对措施:1.建立完善的信用审核制度:上海医药企业可以建立起信用审核制度,加强对客户的资信状况评估,减少逾期账款的风险。

可以与信用评估机构合作,获取更多客户信用信息,提高审核的准确性和准确性。

2.加强内部管理和监督:上海医药企业应加强内部管理,建立科学有效的账款管理制度。

包括但不限于明确划定各个岗位的职责,加强对销售人员的培训和管理,规范销售合同的签署和执行等。

建立健全的内部监督制度,及时发现和解决问题。

3.加强客户沟通和合作:积极与客户进行沟通,建立良好的合作关系,有助于提高应收账款回收效率。

可以与客户一起制定合理的支付计划,确保账款按时回收。

与此建立快速反应机制,及时催收逾期账款,减少损失。

4.利用技术手段提高管理效率:上海医药企业可以利用先进的技术手段,如数据分析、人工智能等,提高应收账款的管理效率。

通过对客户数据的全面分析,准确定位逾期账款的风险因素,及时采取措施,避免风险的扩大。

上海医药公司并购重组案例

All great actions and thoughts have a trivial beginning.(页眉可删)上海医药公司并购重组案例上海医药换股吸收合并、发行股份购买资产这个案例被认为是目前上市公司并购重组案例中最复杂也是技术含量最高的一个案例,该案例同时涉及到H股上市的上实控股,被吸并方股东通过现金选择权的行使退出上市公司确实为一个很好的创新。

现在很多上市公司为了做大做强,会在行业内选择一些资质不错的公司进行并购重组。

并购重组交易过程比较复杂,涉及的专业知识也很多,下面结合一篇上海医药公司并购重组案例,简单给大家讲解下公司并购重组的相关知识。

上海医药换股吸收合并、发行股份购买资产这个案例被认为是目前上市公司并购重组案例中最复杂也是技术含量最高的一个案例,该案例同时涉及到H股上市的上实控股,被吸并方股东通过现金选择权的行使退出上市公司确实为一个很好的创新。

一、交易结构1、上海医药以换股方式吸收合并上实医药和中西药业,换股价格按照本次重组董事会决议公告日前20个交易日的交易均价确定。

2、上海医药向上药集团发行股份,上药集团将其与医药相关的主要经营性资产注入上海医药。

3、上海医药向上海上实发行股份募集资金20.00亿元,并以该等资金向上实控股购买医药资产。

上实控股医药资产的评估值即为20.00亿元4、在上述吸收合并交易环节中,赋予了上海医药异议股东收购请求权、上实医药和中西药业的全体股东现金选择权,现金选择权由上海国盛(集团)有限公司和申能(集团)有限公司提供。

5、上实医药的控股股东上实控股(HK)通过行使现金选择权退出医药业务,现金选择权的提供方上海国盛(集团)有限公司和申能(集团)有限公司作为战略投资者受让上实控股持有的全部上实医药的股权,股权价值30.60亿元。

二、几点关注1、根据《重大资产重组管理办法》第四十二条规定:“特定对象以现金或者资产认购上市公司非公开发行的股份后,上市公司用同一次非公开发行所募集的资金向该特定对象购买资产的,视同上市公司发行股份购买资产。

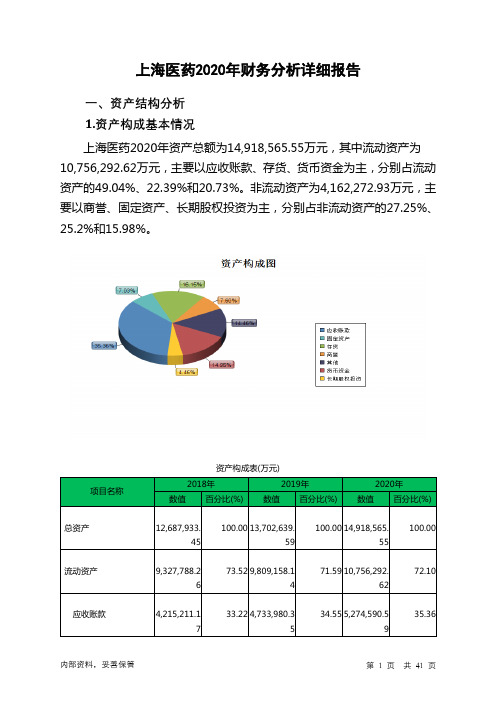

上海医药2020年财务分析详细报告

上海医药2020年财务分析详细报告一、资产结构分析1.资产构成基本情况上海医药2020年资产总额为14,918,565.55万元,其中流动资产为10,756,292.62万元,主要以应收账款、存货、货币资金为主,分别占流动资产的49.04%、22.39%和20.73%。

非流动资产为4,162,272.93万元,主要以商誉、固定资产、长期股权投资为主,分别占非流动资产的27.25%、25.2%和15.98%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产12,687,933.45 100.00 13,702,639.59100.00 14,918,565.55100.00流动资产9,327,788.26 73.52 9,809,158.1471.59 10,756,292.6272.10应收账款4,215,211.17 33.22 4,733,980.3534.55 5,274,590.5935.36存货2,502,401.03 19.72 2,487,735.6818.16 2,408,825.7716.15货币资金1,869,466.9 14.73 1,815,281.7713.25 2,229,623.2714.95非流动资产3,360,145.19 26.48 3,893,481.4528.41 4,162,272.9327.90商誉1,134,528.61 8.94 1,078,991.857.87 1,134,226.827.60固定资产859,616.84 6.78944,567.516.89 1,049,071.577.03长期股权投资436,660.48 3.44485,377.913.54 665,106.44.462.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的49.04%,应当加强应收款项管理,关注应收款项的质量。

上海医药评估

上海医药评估

上海医药评估

上海是中国最大的经济中心和科技创新中心,医药行业在这里发展迅猛。

上海医药评估重要,可以帮助提升医疗水平和服务质量,保障人民群众的健康权益。

首先,上海医药评估可以促进医疗机构的规范化管理。

通过评估,可以对医院的治疗流程、医疗设备、药品采购等方面进行全面的评估,发现问题并提出改进措施。

医院可以根据评估结果进行调整和改进,提升服务质量和患者满意度。

评估还可以促进医院的内部管理规范化,推动医疗机构的科学管理,提高医院的运营效率和治疗质量。

其次,上海医药评估可以加强医疗机构的安全管理。

评估可以对医院的医疗风险进行评估和控制,减少医疗事故的发生,保障患者的生命安全。

评估还可以加强医院的信息化建设,提高医疗数据的准确性和可追溯性,为医生的诊疗决策提供科学依据,避免因医疗错误造成的不必要的病情恶化。

此外,上海医药评估可以促进医药行业的合作与创新。

评估可以帮助医药企业了解市场需求和消费者需求,推动医药企业的技术创新和产品研发。

评估可以加强医药企业的质量和安全管理,推动医药行业的规范发展。

评估还可以促进医药企业与医疗机构的深度合作,建立长期稳定的合作关系,共同推动医疗服务的提升和医疗科技的进步。

总之,上海医药评估在提升医疗水平、保障健康权益方面具有重要的意义。

评估可以促进医疗机构的规范化管理,加强医疗机构的安全管理,促进医药行业的合作与创新。

上海应该进一步加强医药评估工作,提高评估的科学性和专业性,为上海医药行业的发展提供更好的保障。

我院碳青霉烯类抗菌药物临床应用合理性评估

·药物临床·我院碳青霉烯类抗菌药物临床应用合理性评估*沈应育**徐向辉***石堃 顾佳尼 蒋晴(上海建工医院药剂科 上海 200083)摘要目的:分析我院碳青霉烯类抗菌药物的临床使用情况,为临床合理用药提供依据,并进一步规范特殊使用级抗菌药物的临床使用。

方法:收集我院2016年—2018年使用碳青霉烯类抗菌药物的住院患者472例,根据碳青霉烯类抗菌药物合理使用的评估标准,采用回顾性病例调查方法对用药指征、用药过程、治疗结果、管理指标这4个方面进行统计分析。

结果:与2016年和2017年相比,2018年碳青霉烯类抗菌药物的使用在上述4个方面均有明显好转。

结论:加强信息化管理后,碳青霉烯类抗菌药物临床使用合理性显著提高。

对仍存在的问题和不足,将采取进一步的改善措施,更加规范合理地使用碳青霉烯类抗菌药物。

关键词碳青霉烯类 抗菌药物 用药合理性中图分类号:R978.11; R969.3 文献标志码:C 文章编号:1006-1533(2019)19-0048-03Rationality analysis of clinical application of carbapenem antibiotics in our hospital*SHEN Yingyu**, XU Xianghui***, SHI Kun, GU Jiani, JIANG Qing(Department of Pharmacy, Shanghai Jiangong Hospital, Shanghai 200083, China)ABSTRACT Objective: To analyze the clinical use of carbapenem antibiotics in our hospital so as to provide reference for clinically rational medication and further regulate the clinical use of special-use antibiotics. Methods: Four hundred and seventy-two inpatients treated with carbapenem antibiotics from 2016 to 2018 were collected and their medication indications and process, treatment outcome and management indicators were statistically analyzed using retrospective case investigation according to the established evaluation criteria for the rational use of carbapenem antibiotics. Results: Compared with 2016 and 2017, the use of carbapenem antibiotics in 2018 was significantly improved in the above four aspects. Conclusion: After strengthening the information management, the rationality of clinical use of carbapenem antibiotics is significantly improved.Some further improvement measures will be taken to solve the remaining problems and deficiencies so as to realize more standardized and rational use of carbapenem antibiotics.KEy WORDS carbapenem; antibiotics; rationality of drug use碳青霉烯类抗菌药物属于特殊使用级抗菌药物,是现今抗菌谱最广、抗菌活性最强的非典型β-内酰胺类抗菌药物,具有抗菌谱广、毒性低、对多数β-内酰胺酶高度稳定等优点,是治疗多重耐药菌所致的院内感染的首选药物[1]。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海医药评估方案

分析

1

[上海医药] 评估方案

1.1评估时间节点策划 (2)

1.2整体评估的范围 (4)

1.3评估工作安排 (5)

1.4评估方法 (5)

1.5评估技术操作 (6)

1.6评估项目的特点、难点 (8)

1.7希望委托方/资产占有方配合的主要内容 (9)

1.8项目质量控制措施 (11)

1.1评估时间节点策划

按照贵公司股权置换工作计划,初步拟定项目实施时间从进场清查工作开始30天内完成; 财瑞评估公司对新先锋药业公司的评估从9月21日进入现场。

2

3

需要说明的是,评估工作与其它各项工作(包括但不限于方案、资料提供、企业员工配合、土地处理等)也是息息相关,如果由于其它各项工作未及时完成,将会影响评估工作时间计划,上述时间控制计划会根据项目具体情况适当调整。

1.2整体评估的范围

[1] 确定整体评估单位的原则:控股企业、相对控股企业、涉

及核心业务企业且资产量较大的,二级-三级的长期投资公

司,整体打开评估;对第四级的长期投资公司,如有土地使用

权的,也进行整体资产评估。

[2] 根据贵公司提供的合并报表范围共124家单位,经分析,根

据资产量初步判断整体打开评估80家单位,不排除现场清

查后,发现有些集团公司下属单位也需纳入整体评估范围,

具体待评估机构与各事业部沟通后再调整。

[3] 非合并报表范围或第四级的长期投资公司还有5家企业因

有土地使用权,也进行整体资产评估。

[4] 整体资产评估的范围最终与委托方协商确定。

4

1.3评估工作安排

本次评估由一家A级评估公司与二家B级评估公司组成团队承接任务:

具体整体评估单位名单另附表,联系方式详见通讯录。

1.4评估方法

本项目评估主要采用单项资产加和法,并参照资产历史盈利指标对收益水平较高、技术资产较多的企业采用收益法评估。

评估方法选择标准:

[1] 无显著无形资产、收益水平一般,且预期盈利水平无大幅

度变化,可采用单项资产加和法。

对这次企业的评估要关

注药证等无形资产。

5。