金融工程实验报告2 研究看涨期权和看跌期权的回报与盈亏分布

金融工程实训报告

一、前言随着我国金融市场的不断发展,金融工程这一新兴学科越来越受到重视。

为了更好地了解金融工程的实际应用,提高自己的专业素养,我参加了为期一个月的金融工程实训。

以下是我在实训过程中的总结和体会。

二、实训内容1. 实训单位:某证券公司2. 实训岗位:金融工程实习生3. 实训时间:2023年X月X日至2023年X月X日4. 实训内容:(1)金融衍生品市场分析在证券公司实习期间,我主要参与了金融衍生品市场分析工作。

通过对股票、期货、期权等金融衍生品的研究,了解了其定价原理、风险特征以及市场运作规律。

(2)量化投资策略研究在导师的指导下,我学习了量化投资策略的研究方法,包括数据挖掘、统计分析和机器学习等。

通过对历史数据的分析,寻找具有较高收益潜力的投资策略。

(3)金融产品设计参与金融产品的设计工作,包括产品设计思路、产品结构、风险控制等方面。

通过与团队成员的沟通与合作,完成了一个新型金融产品的设计方案。

(4)金融风险管理学习金融风险管理理论,了解风险识别、评估和控制方法。

在实际工作中,参与风险监测、预警和应对措施的实施。

三、实训收获1. 理论与实践相结合通过本次实训,我深刻体会到金融工程理论知识在实际工作中的应用。

在证券公司实习期间,我将所学知识运用到实际工作中,提高了自己的实践能力。

2. 团队合作与沟通能力在实训过程中,我学会了与团队成员有效沟通、协作。

在金融产品设计、量化投资策略研究等方面,团队成员的共同努力使我受益匪浅。

3. 职业素养的提升在证券公司实习期间,我学会了遵守职业道德、严谨的工作态度。

在遇到困难时,我学会了独立思考、寻求解决问题的方法。

四、实训体会1. 金融工程的重要性金融工程作为一门综合性学科,在金融市场中发挥着重要作用。

通过本次实训,我深刻认识到金融工程在实际工作中的应用价值。

2. 持续学习的重要性金融工程是一个不断发展的领域,需要我们持续学习、更新知识。

在今后的工作中,我将不断充实自己,提高自己的专业素养。

金融工程学实验报告(3篇)

第1篇一、实验目的本次实验旨在通过模拟金融市场环境,让学生了解金融工程学的基本原理和方法,掌握金融衍生品定价、风险管理、投资策略等核心内容。

通过实验,培养学生运用金融工程学知识解决实际问题的能力。

二、实验内容本次实验主要分为以下几个部分:1. 金融市场分析- 利用历史数据,分析股票、债券、期货等金融产品的价格走势。

- 应用统计学和计量经济学方法,预测金融市场价格、波动性和趋势。

2. 金融衍生品定价- 学习和应用Black-Scholes模型,对欧式期权进行定价。

- 探索其他衍生品定价模型,如二叉树模型、蒙特卡洛模拟等。

3. 风险管理- 应用VaR(Value at Risk)模型,评估投资组合的风险。

- 研究CreditMetrics信用评价系统,评估信用风险。

4. 投资策略- 设计和实施投资策略,如资产配置、风险对冲等。

- 分析投资策略的有效性,评估投资回报和风险。

三、实验过程1. 数据收集与处理- 收集股票、债券、期货等金融产品的历史数据。

- 对数据进行清洗和预处理,为后续分析做准备。

2. 金融市场分析- 利用时间序列分析方法,分析金融产品的价格走势。

- 建立统计模型,预测金融市场价格、波动性和趋势。

3. 金融衍生品定价- 应用Black-Scholes模型,对欧式期权进行定价。

- 探索其他衍生品定价模型,比较其优劣。

4. 风险管理- 应用VaR模型,评估投资组合的风险。

- 研究CreditMetrics信用评价系统,评估信用风险。

5. 投资策略- 设计和实施投资策略,如资产配置、风险对冲等。

- 分析投资策略的有效性,评估投资回报和风险。

四、实验结果与分析1. 金融市场分析- 通过分析股票、债券、期货等金融产品的价格走势,发现市场存在一定的波动性和趋势性。

- 建立的统计模型能够较好地预测市场走势。

2. 金融衍生品定价- 应用Black-Scholes模型对欧式期权进行定价,结果与市场实际价格较为接近。

期权的回报与价格分析

减小幅度将小于期限短的期权时间价值的减小幅度。

(三)标的资产的波动率 所谓波动率是指标的资产收益率的标准差,它反

映了标的资产价格的波动状况。标的资产价格的波动 率越高,期权的时间价值就越大。原因在于多头的最 大亏损仅限于期权费,上涨获利与下跌亏损不对称, 所以波动的价值为正。波动率越大,时间价值越大。

影响期权价格的五大因素

(一)标的资产的市场价格与期权的协议价格 (二)期权的有效期 (三)标的资产价格的波动率 (四)无风险利率 (五)标的资产的收益

(一)标的资产的市场价格与期权的协议价格 标的资产的市场价格与期权的协议价格是影响期权价

格最主要的因素。因为这两个价格及其相互关系不仅决定 着内在价值,而且还进一步影响着时间价值。

由于看涨期权在执行时,其收益等于标的资产当时的

市价与协议价格之差。因此,标的资产的价格越高、协议 价格越低,看涨期权的价格也就越高。

对于看跌期权而言,由于执行时其收益等于协议价格

与标的资产市价的差额,因此,标的资产的价格越低、协 议价格越高,看跌期权的价格也就越高。

(二)期权有效期的剩余时间 时间价值显然会受到时间的影响。但是,对于欧式和美式

期权,时间的影响有所不同:对于美式期权,有效期越长,期 权价值越大,而欧式期权则不一定。

但在一般情况下,期权的边际时间价值都是正的,也就是 说,随着时间的增加,期权的时间价值是增加的。然而,随着 时间的延长,期权时间价值的增幅是递减的。因此,我们可以 得出两点结论: 结论1:对于到期日确定的期权来说,在其他条件不变时,

则在tn提前执行有可能是合理的。实际上,只有当 tn时刻标的资产价格足够大时,提前执行美式看涨 期权才是合理的。

金融工程实验报告范文(3篇)

第1篇一、实验目的本次实验旨在通过模拟金融市场环境,使学生了解金融工程的基本原理和应用,掌握金融衍生品的设计与定价方法,提高学生在金融风险管理、金融产品设计等方面的实践能力。

二、实验内容1. 金融市场环境模拟:通过模拟现实金融市场环境,让学生熟悉股票、债券、期货、期权等金融工具的交易过程。

2. 金融衍生品设计与定价:学习金融衍生品的基本概念,掌握金融衍生品的设计方法和定价模型,如Black-Scholes模型等。

3. 金融风险管理:学习金融风险管理的理论和方法,通过模拟操作,了解金融风险对投资组合的影响,并学会运用金融工具进行风险控制。

三、实验步骤1. 实验环境搭建:使用金融工程模拟软件,搭建模拟金融市场环境。

2. 基本操作练习:熟悉模拟软件的操作,包括股票、债券、期货、期权等金融工具的交易。

3. 金融衍生品设计与定价:- 学习Black-Scholes模型的基本原理。

- 利用模拟软件,输入相关参数,计算期权的理论价格。

- 对比理论价格与市场价格,分析模型误差。

4. 金融风险管理:- 构建投资组合,模拟投资过程。

- 分析投资组合的收益和风险,了解金融风险对投资组合的影响。

- 利用金融工具(如期权、期货等)进行风险控制。

四、实验结果与分析1. 金融市场环境模拟:通过模拟操作,学生熟悉了股票、债券、期货、期权等金融工具的交易过程,掌握了基本操作技能。

2. 金融衍生品设计与定价:- 利用Black-Scholes模型,计算了期权的理论价格,并与市场价格进行了对比。

- 分析了模型误差,了解了影响期权定价的因素。

3. 金融风险管理:- 构建了投资组合,分析了投资组合的收益和风险。

- 学会了运用金融工具进行风险控制,降低了投资组合的风险。

五、实验结论1. 学生通过本次实验,掌握了金融工程的基本原理和应用,提高了金融风险管理、金融产品设计等方面的实践能力。

2. 学生熟悉了金融市场环境,掌握了金融工具的交易操作。

(完整版)《金融工程学》各章学习指南

第一章 金融工程概述学习指南1. 主要内容 金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系3。

本章重点(1)金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4。

本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5。

知识结构图6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述学习指南 1。

主要内容远期是最基本、最古老的衍生产品。

期货则是远期的标准化.在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等,最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别;了解远期和期货的产生和发展、交易机制3。

本章重点(1) 远期、期货的定义和操作(2) 远期、期货的区别4. 本章难点远期和期货的产生和发展、交易机制5. 知识结构图6. 学习安排建议本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排1课时的时间进行学习。

期权的回报、价格与盈亏分布(ppt 69页)

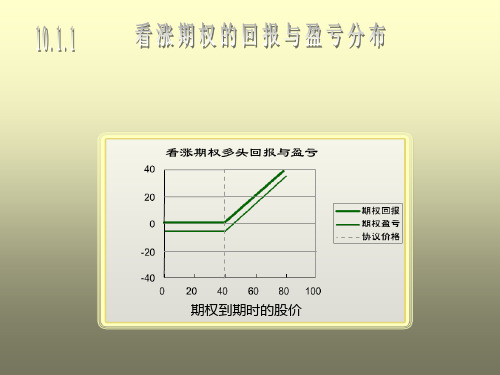

一、看涨期权的回报与盈亏分布

以一个执行价格为40元的欧式股票看涨期权为例,期 权到期时多头的回报与盈亏分布如图10.1(a)所示: 1.看涨期权买者的亏损风险是有限的,其最大亏 损限度是期权价格,而其盈利可能却是无限的,期 权买者以较小的期权价格为代价换来了较大盈利 的可能性。 2.预期价格上升的投资者会选择持有看涨期权多 头头寸 3.回报线和盈亏线之间的差异显然就是期权多头 支付的期权费。

欧式看 跌期权

Xe-r(T-t)S

Xe-r(T-t)+D-S

多方只能在到期日执行期权,因此其内在 价值为X-ST的现值

美式看 涨期权

S-Xe-r(T-t)

S-D-Xe-r(T-t)

一般提前执行美式看涨期权是不明智的 (尤其对于无收益资产美式期权来说),因 此其内在价值与欧式看涨期权一样。

美式看 跌期权

5.2.1 内在价值和时间价值

南昌大学金融工程学多媒体课件◎

18

版权归周德才所有

5.2.1 内在价值和时间价值

1. 期权的内在价值(续)

1.期标权无的收的资益产内在标现价(的现金资值值收产D(益)有续)

小结

欧式看 涨期权

S-Xe-r(T-t)

S-D-Xe-r(T-t)

多方只能在到期日执行期权,因此期内在 价值为ST-X的现值

第二节 期权价格的特性

知识点

标题

认知度

一、 内在价值和时间价值 二、 期权价格的影响因素

三、 期权价格的上下限

四、 提前执行美式期权的合理性 五、 期权价格曲线的形状 六、 看涨与看跌期权之间平价关系

掌握 了解 掌握 掌握 熟悉 掌握

16

南昌大学金融工程学多媒体课件◎版权归周德才所有

2023年金融工程实验报告

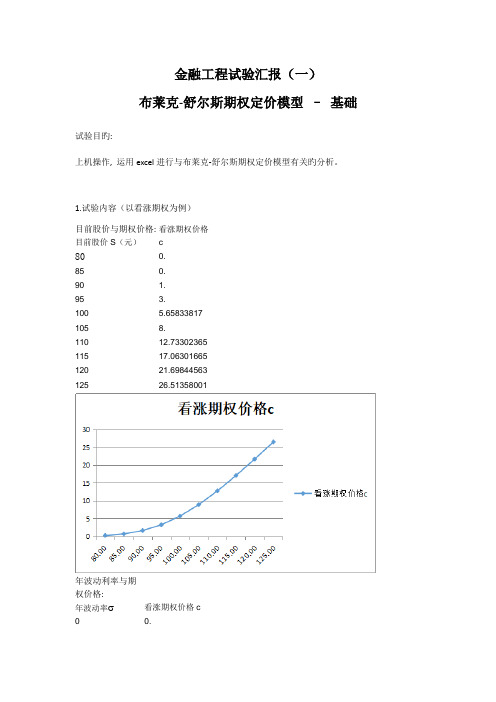

金融工程试验汇报(一)布莱克-舒尔斯期权定价模型–基础试验目旳:上机操作, 运用excel进行与布莱克-舒尔斯期权定价模型有关旳分析。

1.试验内容(以看涨期权为例)目前股价与期权价格: 目前股价S(元)看涨期权价格c80 0.85 0.90 1.95 3.100 5.65833817 105 8.110 12.73302365 115 17.06301665 120 21.69844563 125 26.51358001年波动利率与期权价格:年波动率 看涨期权价格c 0 0.0.05 1.0.1 2.0.15 3.699374390.2 4.0.25 5.658338170.3 6.641637330.35 7.0.4 8.0.45 9.无风险利率与期权价格:无风险利率r 看涨期权价格c 0.47% 5.5.47% 5.10.47% 5.15.47% 5.20.47% 5.25.47% 5.65833817 30.47% 5.35.47% 5.40.47% 6.04943621 45.47% 6.协议价格与期权价格:协议价格X(元)看涨期权价格c 80 21.21086485 16.56484355 90 12.29478924 95 8.100 5.65833817 105 3.110 2.115 1.120 0.125 0.到期时间与期权价格: 看涨期权价格c到期时间T-t(年)0.05 2.0.1 3.0.15 4.0.2 4.998941350.25 5.658338170.3 6.0.35 6.0.4 7.0.45 7.887925850.5 8.试验结论:由试验可得, B-S-M期权定价公式中旳期权价格取决于五个参数:目前股价、年波动率、无风险利率、协议价格、到期时间, 可以很好地解释期权旳价格差异。

金融工程实验报告2 研究看涨期权和看跌期权的回报与盈亏分布

金融工程实验报告(二)一、实验名称研究看涨期权和看跌期权的回报与盈亏分布二、实验目的在一定的协议价格下,研究看涨期权和看跌期权回报与盈亏同期权到期时股价的好关系,从而更好的理解看涨期权和看跌期权的回报与盈亏。

三、实验内容与步骤1.实验数据以一个执行价格为40元的欧式股票看涨期权和执行价格为40元的欧式股票看跌期权为例,假设看涨期权和看跌期权的期权费都为5元。

2.实验过程2.1看涨期权多头和空头的回报与盈亏分布2.1.1看涨期权多头回报与盈亏分布当期权到期股价变动时,看涨期权多头到期回报与盈亏分布表如下:表1 看涨期权多头到期回报与盈亏分布表得到图形如下:图1 看涨期权多头到期回报与盈亏分布图2.1.2看跌期权多头回报与盈亏分布而对于看涨期权空头来说,其盈亏分布为:表2 看涨期权空头到期回报与盈亏分布表到期股价303540455055606570到期回报000-5-10-15-20-25-30到期盈亏5550-5-10-15-20-25从而得到分布图为:图3 看涨期权空头到期回报与盈亏分布图2.2看跌期权多头和空头的回报与盈亏分布2.2.1看跌期权多头回报与盈亏分布当期权到期股价变动时,看跌期权多头到期回报与盈亏分布表如下:表3 看跌期权多头到期回报与盈亏分布表到期股价303540455055606570到期回报1050000000到期盈亏50-5-5-5-5-5-5-5得到分布图为:图3 看跌期权多头到期回报与盈亏分布图2.2.1看跌期权空头头回报与盈亏分布当期权到期股价变动时,看跌期权空头到期回报与盈亏分布表如下表4 看跌期权空头到期回报与盈亏分布表到期股价303540455055606570到期回报-10-50000000到期盈亏-505555555得到分布图为:图4 看跌期权空头到期回报与盈亏分布图四、实验结果由以上分析可以得知:1.对于看涨期权来说,看涨期权的多头的亏损风险是有限的,其最大亏损限度是所给给付的期权费,也就是期权价格,而其盈利是无限的,然而相反,看涨期权空多的亏损风险是有限的,其最大盈利为期权价格。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

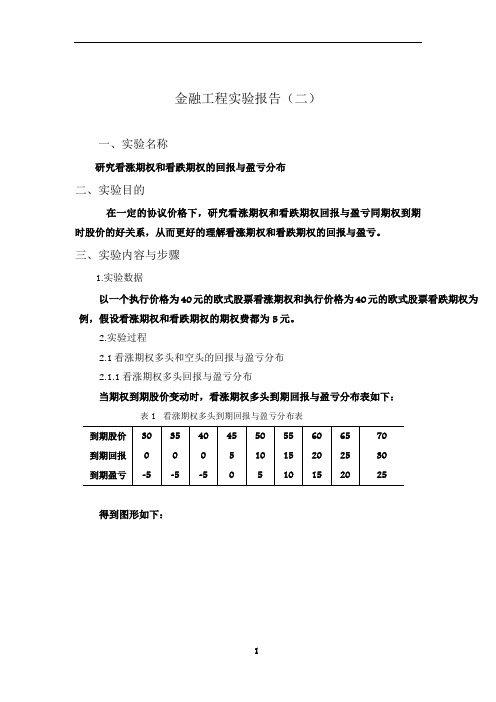

金融工程实验报告(二)

一、实验名称

研究看涨期权和看跌期权的回报与盈亏分布

二、实验目的

在一定的协议价格下,研究看涨期权和看跌期权回报与盈亏同期权到期时股

价的好关系,从而更好的理解看涨期权和看跌期权的回报与盈亏。

三、实验内容与步骤

1.实验数据

以一个执行价格为40元的欧式股票看涨期权和执行价格为40元的欧式股票看跌期权为例,假设看涨期权和看跌期权的期权费都为5元。

2.实验过程

2.1看涨期权多头和空头的回报与盈亏分布

2.1.1看涨期权多头回报与盈亏分布

当期权到期股价变动时,看涨期权多头到期回报与盈亏分布表如下:

表1 看涨期权多头到期回报与盈亏分布表

得到图形如下:

图1 看涨期权多头到期回报与盈亏分布图

2.1.2看跌期权多头回报与盈亏分布

而对于看涨期权空头来说,其盈亏分布为:

表2 看涨期权空头到期回报与盈亏分布表

到期股价303540455055606570到期回报000-5-10-15-20-25-30到期盈亏5550-5-10-15-20-25从而得到分布图为:

图3 看涨期权空头到期回报与盈亏分布图

2.2看跌期权多头和空头的回报与盈亏分布

2.2.1看跌期权多头回报与盈亏分布

当期权到期股价变动时,看跌期权多头到期回报与盈亏分布表如下:

表3 看跌期权多头到期回报与盈亏分布表

到期股价303540455055606570到期回报1050000000到期盈亏50-5-5-5-5-5-5-5得到分布图为:

图3 看跌期权多头到期回报与盈亏分布图

2.2.1看跌期权空头头回报与盈亏分布

当期权到期股价变动时,看跌期权空头到期回报与盈亏分布表如下

表4 看跌期权空头到期回报与盈亏分布表

到期股价303540455055606570到期回报-10-50000000到期盈亏-505555555得到分布图为:

图4 看跌期权空头到期回报与盈亏分布图

四、实验结果

由以上分析可以得知:

1.对于看涨期权来说,看涨期权的多头的亏损风险是有限的,其最大亏损限度是所给给付的期权费,也就是期权价格,而其盈利是无限的,然而相反,看涨期权空多的亏损风险是有限的,其最大盈利为期权价格。

2.对于看跌期权来说,看跌期权多头的亏损风险是有限的,其最大亏损同看涨期权多头一样,为期权的价格,但其盈利并不是无限的,当标的股票价格为0时,看跌期权多头的盈利是最大的,等于执行价格减去期权价格。

而看跌期权空方的盈亏分布与多方刚好相反,盈利为有限的期权费,亏损也是有限的,其最大限度为协议价格与期权价格之差。