600025华能水电2023年三季度行业比较分析报告

601985中国核电2023年三季度财务分析结论报告

中国核电2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为690,595.49万元,与2022年三季度的556,480.24万元相比有较大增长,增长24.10%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2023年三季度营业成本为1,035,930.86万元,与2022年三季度的923,436.47万元相比有较大增长,增长12.18%。

2023年三季度销售费用为2,662.7万元,与2022年三季度的2,410.03万元相比有较大增长,增长10.48%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年三季度管理费用为87,243.31万元,与2022年三季度的128,770.85万元相比有较大幅度下降,下降32.25%。

2023年三季度管理费用占营业收入的比例为4.41%,与2022年三季度的7.1%相比有较大幅度的降低,降低2.69个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

2023年三季度财务费用为151,231.06万元,与2022年三季度的208,211.92万元相比有较大幅度下降,下降27.37%。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国核电2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

600025华能水电2023年上半年财务风险分析详细报告

华能水电2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供884,701.28万元的资金供长期使用。

2.长期资金需求该企业长期资金需求为9,283,136.11万元,2023年上半年已有长期带息负债为7,071,135.16万元。

3.总资金需求该企业的总资金需求为8,398,434.83万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为231,836.23万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是904,594.56万元,实际已经取得的短期带息负债为1,503,110.97万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为904,594.56万元,企业有能力在3年之内偿还的贷款总规模为1,240,973.73万元,在5年之内偿还的贷款总规模为1,913,732.06万元,当前实际的带息负债合计为8,574,246.13万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为500,048.27万元。

不过,该资金缺口在企业持续经营1.3个分析期之后可被盈利填补。

该企业投资活动存在资金缺口,并且总资金缺口在扩大,负债水平较高。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口2,155,976.02万元,但这个资金缺口部分被经营活动创造的资金填补之后,还存在500,048.27万元的缺口。

其中:长期投资合计减少873.85万元,固定资产合计增加554,378.07万元,无形资产及其他资产合计增加26,504.32万元,递延所得税资产减少293.95万元,其他非流动资产增加25,248.38万元,共计增加604,962.98万元。

600025华能水电2023年上半年经营风险报告

华能水电2023年上半年经营风险报告一、经营风险分析1、经营风险华能水电2023年上半年盈亏平衡点的营业收入为249,661.11万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为73.23%,表示企业当期经营业务收入下降只要不超过683,052.96万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,华能水电2023年上半年的带息负债为8,574,246.13万元,企业的财务风险系数为1.68。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在2,155,976.02万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)所有者权益6,296,011.47 13.65 6,694,797.486.33 6,975,331.014.19非流动负债7,552,406.18 -4.67 7,112,072.91-5.83 7,127,160.090.21固定资产13,110,242.7 -4.07 12,619,030.98-3.75 12,186,675.5-3.43长期投资295,089.55 0.23 299,805.48 1.6 298,931.63 -0.292、营运资本变化情况2023年上半年营运资本为负2,155,976.02万元,与2022年上半年负1,801,283.51万元相比,长期性资金缺口有较大幅度的增加。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来1,655,927.75万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货4,186.8 24.27 18,552.32 343.11 4,646.89 -74.95经营性负债增减变化表(万元)4、营运资金需求的变化2023年上半年营运资金需求为负1,655,927.75万元,与2022年上半年负1,906,844.52万元相比,经营活动为企业创造的资金大幅度下降。

水电站2023年第三季度经营工作总结

水电站2023年第三季度经营工作总结电站紧紧围绕着集团公司下达的经营指标,坚持以安全生产和安全度汛为中心开展工作。

全体人员在面临降雨量偏少、发电效益受限制等不利自然因素下,致力于保障发电设备和防汛设施正常安全运行。

以下是有关工作总结。

一、第三季度生产经营情况(一)2023年第三季度生产经营指标完成情况(二)2023年前三季度生产经营指标累积完成情况(三)2023年第三季度生产经营形势分析流域7月~9月份降雨量较历史平均偏少约2成,社会用电量总额同期增加不明显,没有达到去年的高峰用电量,上游水库一直处于蓄水保水方式,大多数时间维持生态流量,诸多因素综合致使发电量大幅减少,目前上游水库水位为579.5米,较去年同期上涨约40米。

前三季度总来水量约450.7亿方,较去年同期减少了200.4亿方。

二季度流域降雨量稍多,但是集中的降雨量造成局部时间的大流量泄洪,综合水能利用率不高。

流域的降雨量总体偏少造成发电量大幅减少,上游水库目前水位较高,预计第四季度的后段发电量将会较好。

二、第三季度几项主要工作推进情况(一)强化安全管理,实现安全生产。

一是根据安全生产责任状,逐级落实安全生产责任。

二是每月定期召开安全生产会议,充分了解安全动态,保持安全生产监督管理常态化。

三是坚持每月开展安全隐患大排查活动,不断提高隐患排查治理能力。

第三季度共查出隐患及缺陷15项,规范整改13项。

四是加强班组安全管理,坚持强化“两票”监督管理,采取“事故预想”的方式提高整体员工安全意识与业务技能。

五是按照要求配合完成了水利厅开展的“双随机、一公开”安全生产督查工作。

六是进行了发电运行人员的业务技能考核等。

(二)优化调度,充分节约每一滴水。

一是加强运行值班管理,及时关注上游天气与上游水库的信息,做到实时水情心中有数,保证了机组调度的科学性。

二是加强清污管理,保持拦污栅畅通与高水头运行,提高机组水能利用率。

三是积极按照要求参与公司水文调度工作微信平台互动,及时传达电站的实时水文信息,为下游电站及时调整机组负荷提供准确数据。

中国国航史上最差半年报:损近200_亿

宏观·策略|股市动态30Macroeconomy·Strategy股市动态分析本期股市动态30指数收于1336点,较上期下跌2.91%,同期上证指数下跌2.2%,创业板指数下跌7.36%。

成分股中,中国外运、华能水电和中青旅等个股涨幅靠前。

航发动力、京东方A和国电南瑞等涨幅靠后。

个股点评:中国国航(601111):国航、南航、东航是我国三大航空央企,业务量占据国内半壁江山。

据中国民航局数据,2022年上半年我国民航运输总周转量293.4亿吨公里,为2019年同期46.7%,旅客运输量1.18亿人次,为2019年同期36.7%,叠加油价大幅攀升和人民币对美元汇率贬值等因素影响,航空公司的燃油成本和汇兑损失大幅增加,2022年上半年行业整体亏损同比去年进一步扩大。

今年上半年,三大航营收共计841.24亿元,南航、国航、东航营收分别为408.17亿元、239.53亿元、193.54亿元,营收分别同比下降20.86%、36.4%、44.24%。

上半年三大航净亏损翻番,亏损总额达496.59亿元,其中,国航净亏损最高,达194.35亿元,同比扩大近1.9倍。

其次,东航亏损187.36亿元,亏损同比增幅最高,近2.6倍。

南航净亏损为114.88亿元,同比扩大近1.5倍。

2022年上半年,7家A股上市航空公司合计营收1035.18亿元,合计净亏损665.82亿元,上年同期合计净亏损为174.39亿元。

亏损最多的依然是此前盈利能力最强的中国国航,上半年亏损194.35亿,比去年同期多亏了近两倍;亏损超过百亿的还有东航,海航和南航。

春秋航空、吉祥航空和华夏航空三家去年同期盈利的上市航司,今年也没能逃过亏损,分别亏了12.45亿、18.9亿和9.51亿。

中国国航总部设在北京,辖有西南、浙江、重庆、天津、上海、湖北、新疆、广东、贵州、西藏、温州分公司。

中国国航主要控股子公司有深圳航空有限责任公司(含昆明航空有限公司)、澳门航空股份有限公司、北京航空有限责任公司、大连航空有限责任公司、中国国际航空内蒙古有限公司、北京飞机维修工程有限公司、国航进出口有限公司、成都富凯飞机工程服务有限公司、中国国际航空汕头实业发展公司等;合营公司主要有北京集安航空资产管理有限公司、四川国际航空发动机维修有限公司等;另外,中国国航参股国泰航空有限公司、山东航空股份有限公司、西藏航空有限公司等,且为山东航空集团有限公司的第一大股东。

风电2023三季报总结

风电2023三季报总结2023年的风电行业在三季度表现良好,取得了令人瞩目的成绩。

本文将对风电2023年三季度的运营情况、市场发展、政策环境等进行总结和分析。

首先,风电行业在运营方面取得了显著的进展。

根据数据显示,2023年第三季度,全国风电发电量达到了1.5亿千瓦时,相比去年同期增长了20%。

这主要得益于风电装机容量的快速增长,目前全国风电装机容量已经超过了3亿千瓦。

此外,风电场的利用小时数持续增加,平均达到了1700小时,创下历史新高。

这些数据表明,风电在能源供应方面的地位不断增强,对于满足能源需求和应对气候变化具有重要意义。

其次,市场发展方面,风电行业也呈现出充满活力的态势。

2023年三季度,风电设备制造商的订单量增长迅速,特别是海上风电设备需求的增长尤为明显。

这主要得益于政府对风电行业的支持政策,以及对清洁能源和低碳经济的推动。

此外,新一轮风电技术进步也推动了市场的扩大,例如大容量风电机组、深水风电等。

市场潜力巨大,且需求持续增长,这为风电行业带来了广阔的发展空间。

再次,政策环境方面,2023年三季度风电行业也取得了积极进展。

政府继续推出一系列扶持政策,如风电上网电价的提高、风电场建设的补贴等,为风电行业提供了稳定的政策支持。

此外,政府还加大了对风电领域的投资力度,建设了一批风电场项目,进一步推动了行业的发展。

政策的稳定性和支持力度为风电企业提供了可靠的市场环境,有助于吸引更多投资进入风电领域。

然而,风电行业也面临一些挑战。

首先,由于部分地区的电网建设滞后,风电场的并网容量有所限制。

这导致一些风电场无法全部并网发电,影响了其发电能力的全面释放。

其次,风电设备的制造成本仍然较高,这对于行业的盈利能力产生了一定的压力。

此外,风电设备的可靠性和维护成本也是行业需重点关注的问题。

综上所述,2023年三季度风电行业取得了显著的进展,但同时也面临一些挑战。

政府对风电行业的支持将继续发挥重要作用,给予行业更多的政策和资金支持。

600025华能水电2023年上半年现金流量报告

华能水电2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为4,321,157.74万元,与2022年上半年的3,705,543.22万元相比有较大增长,增长16.61%。

企业当期新增借款总额为3,396,295.91万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的78.6%。

但仍然不足以偿还已到期旧债。

全部需要依靠经营活动创造的现金净流量来偿还旧债。

二、现金流出结构分析2023年上半年现金流出为4,285,440.09万元,与2022年上半年的3,622,766.84万元相比有较大增长,增长18.29%。

表明企业处于大规模建设阶段。

最大的现金流出项目为购建固定资产、无形资产和其他长期资产所支付的现金,占现金流出总额的13.58%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;取得投资收益收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;无形资产和其他长期资产支付的现金;分配股利、利润或偿付利息支付的现金;支付的各项税费。

四、现金流动的协调性评价2023年上半年华能水电投资活动需要资金567,764.79万元;经营活动创造资金618,922.83万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年华能水电筹资活动需要净支付资金15,440.38万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为38,136.88万元,与2022年上半年的86,316.93万元相比有较大幅度下降,下降55.82%。

600023浙能电力2023年三季度现金流量报告

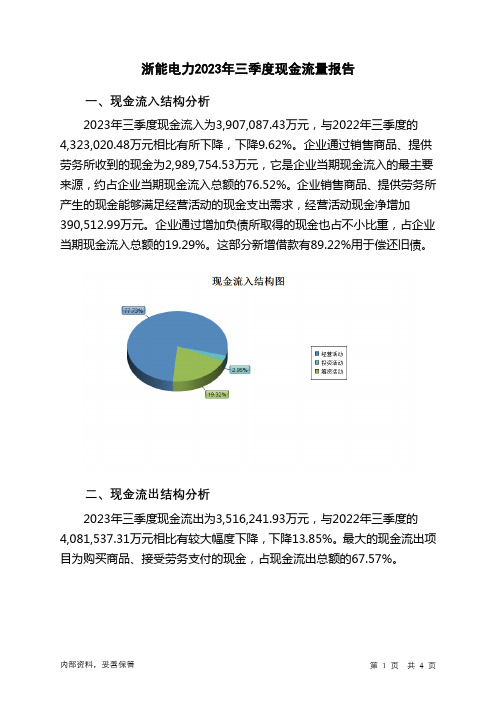

浙能电力2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为3,907,087.43万元,与2022年三季度的4,323,020.48万元相比有所下降,下降9.62%。

企业通过销售商品、提供劳务所收到的现金为2,989,754.53万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的76.52%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加390,512.99万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的19.29%。

这部分新增借款有89.22%用于偿还旧债。

二、现金流出结构分析2023年三季度现金流出为3,516,241.93万元,与2022年三季度的4,081,537.31万元相比有较大幅度下降,下降13.85%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的67.57%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;取得投资收益收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的各项税费;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度浙能电力投资活动需要资金80,883.16万元;经营活动创造资金390,512.99万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度浙能电力筹资活动产生的现金流量净额为81,215.68万元。

满足了投资活动的资金缺口。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为386,340.47万元,与2022年三季度的241,784.74万元相比有较大增长,增长59.79%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华能水电2023年三季度行业比较分析报告

一、总评价

得分78分,结论良好

二、详细报告

(一)盈利能力状况

得分100分,结论优秀

华能水电2023年三季度净资产收益率(%)为22.52%,高于行业优秀值9.5%。

总资产报酬率(%)为11.58%,高于行业优秀值7.1%。

销售(营业)利润率(%)为50.1%,高于行业优秀值11.6%。

成本费用利润率(%)为99.3%,高于行业优秀值9.1%。

资本收益率(%)为86.26%,高于行业优秀值10.7%。

盈利能力状况

(二)营运能力状况

得分81分,结论良好

华能水电2023年三季度总资产周转率(次)为0.2次,与行业较低值相等。

应收账款周转率(次)为11.53次,高于行业平均值9.0次,低于行业良好值13.2次。

流动资产周转率(次)为5.85次,高于行业优秀值5.3次。

资产现

金回收率(%)为13.93%,高于行业良好值10.8%,低于行业最优值14.7%。

存货周转率(次)为267.94次,高于行业优秀值29.4次。

营运能力状况

(三)偿债能力状况

得分48分,结论较差

华能水电2023年三季度资产负债率(%)为64.21%,劣于行业平均值58.6%,优于行业较差值68.6%。

已获利息倍数为6.57,高于行业优秀值5.2。

速动比率(%)为17.31%,低于行业极差值22.9%。

现金流动负债比率(%)为18.43%,低于行业平均值23.6%,高于行业较差值12.8%。

带息负债比率(%)为85.29%,劣于行业极差值79.3%。

偿债能力状况

(四)发展能力状况

得分83分,结论良好

华能水电2023年三季度销售(营业)增长率(%)为55.68%,高于行业优秀值20.3%。

资本保值增值率(%)为98.61%,低于行业较差值100.8%,高于行业极差值95.4%。

销售(营业)利润增长率(%)为69.07%,高于行业优秀值16.7%。

总资产增长率(%)为18.29%,高于行业优秀值15.7%。

发展能力状况

(注:报告中使用的行业值为2022年电力热力燃气工业国资委企业绩效评价值。

)。