《保险产品》PPT课件

合集下载

《团体保险产品介绍》课件

购买目的:保障 会员单位的员工 安全与健康

案例结果:会员 单位员工得到了 更好的保障,提 高了工作效率和 满意度

THEME TEMPLATE

Ppt

感谢观 看

THEME TEMPLATE

20XX/01/01

Ppt

团体保险产 品介绍

单击此处添加副标题

汇报人:PPT

目录

CONTENT

S

单击添加目录项标题 团体保险概述

团体保险产品种类 团体保险产品的保障范围和特点

团体保险产品的优势和价值 团体保险市场现状与未来发展趋势

单击此处添加章节 标题

章节副标题

团体保险概述

团体健康保险:包括团体 医疗保险、团体疾病保险 等

团体人寿保险:包括团体 定期寿险、团体终身寿险 等

团体养老保险:包括团体 养老保险、团体年金保险

等

团体财产保险:包括团体 财产保险、团体责任保险

等

团体信用保险:包括团体 信用保险、团体保证保险

等

团体保险的发展历程

起源:19世纪末,美国开始出现团体保险 发展:20世纪初,团体保险逐渐普及,成为企业福利的重要组成部分 创新:20世纪中叶,团体保险产品不断创新,如健康保险、养老保险等 普及:21世纪初,团体保险在全球范围内得到广泛应用,成为企业员工福利的重要保障

团体健康险

保障范围:包括医疗费用、住院费用、手术费用等 投保方式:团体投保,由公司或组织统一购买 保障期限:一般为一年,可续保 保费计算:根据团体规模、年龄、性别等因素综合计算

团体意外险

保障范围:包括意外伤害、意外医疗、意外住院等 投保对象:企业、事业单位、社会团体等 保障期限:一年、两年、三年等 保费计算:根据投保人数、职业类别、保障范围等因素确定

某公司保险产品计划介绍ppt课件

10年、15年、20年、30年

年交、半年交、季交、月交

10年/15年/20年交:18-55岁;30年交:18-45岁

15或20万

备注:各机构的最低保额可参考投保规则

13/42

平安福(2019)保险产品计划介绍

主险

保险产品分为主险和附加险, 主险+附加险=保险产品计划!

先来了解一下什么是附加险吧!

《附加险》

11/42

2019

平安有一款以公司名字命名的产品,你知道吗? 让我们以“平安福19”为例,开启保障类产品学习吧!

12/42

平安福19主险介绍

主险名称 保险期间

保险责任

交费年期 交费方式 投保年龄 最低保额

平安平安福(2019)终身寿险

终身

身故保险金

备注: 1、自保单生效时起前两个保单年度内,达成条款中约定的运动标 准,从第三个保单年度开始,身故保险金增加5%或10% 2、若70周岁保单周年日前发生轻度重疾保险金赔付,身故保险金 增加N×20%(N为轻症赔付次数),每种轻症限给付1次,最多给 付3次

病种分类 数量

疾病名称

与恶性肿瘤相 关的疾病

2

恶性肿瘤、侵蚀性葡萄胎(或称恶性葡萄胎)

急性心肌梗塞、严重原发性肺动脉高压、心脏瓣膜手术、严重的原发性心肌病、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植

与心脏或脑血 管相关的疾病

19

术)、主动脉手术、严重感染性心内膜炎、严重肺源性心脏病、艾森门格综合征、严重的Ⅲ度房室传导阻滞、严重冠心病、风湿热导致的 心脏瓣膜疾病、心脏粘液瘤手术、严重大动脉炎、Brugada综合征、严重继发性肺动脉高压、室壁瘤切除手术、严重心脏衰竭CRT心脏再

障碍综合症

年交、半年交、季交、月交

10年/15年/20年交:18-55岁;30年交:18-45岁

15或20万

备注:各机构的最低保额可参考投保规则

13/42

平安福(2019)保险产品计划介绍

主险

保险产品分为主险和附加险, 主险+附加险=保险产品计划!

先来了解一下什么是附加险吧!

《附加险》

11/42

2019

平安有一款以公司名字命名的产品,你知道吗? 让我们以“平安福19”为例,开启保障类产品学习吧!

12/42

平安福19主险介绍

主险名称 保险期间

保险责任

交费年期 交费方式 投保年龄 最低保额

平安平安福(2019)终身寿险

终身

身故保险金

备注: 1、自保单生效时起前两个保单年度内,达成条款中约定的运动标 准,从第三个保单年度开始,身故保险金增加5%或10% 2、若70周岁保单周年日前发生轻度重疾保险金赔付,身故保险金 增加N×20%(N为轻症赔付次数),每种轻症限给付1次,最多给 付3次

病种分类 数量

疾病名称

与恶性肿瘤相 关的疾病

2

恶性肿瘤、侵蚀性葡萄胎(或称恶性葡萄胎)

急性心肌梗塞、严重原发性肺动脉高压、心脏瓣膜手术、严重的原发性心肌病、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植

与心脏或脑血 管相关的疾病

19

术)、主动脉手术、严重感染性心内膜炎、严重肺源性心脏病、艾森门格综合征、严重的Ⅲ度房室传导阻滞、严重冠心病、风湿热导致的 心脏瓣膜疾病、心脏粘液瘤手术、严重大动脉炎、Brugada综合征、严重继发性肺动脉高压、室壁瘤切除手术、严重心脏衰竭CRT心脏再

障碍综合症

《保险新产品说明会》课件

保险的定义

保险的概念

简要解释什么是保险,保 险的核心概念和基本原理。

保险的种类

介绍不同类型的保险,如 人身保险和财产保险等。

保险的作用

讨论保险在个人和社会中 的重要作用,强调风险管 理和经济保障。

保险产品种类

人身保险

解释人身保险的定义和范围,如寿险、意外险等。

财产保险

介绍财产保险的类型,如车险、家庭财产保险等。

《保险新产品说明会》 PPT课件

欢迎参加《保险新产品说明会》!本次课件将为您介绍保险行业中的新产品 发展,让您对保险行业有更深入的了解。

介绍

会议背景

解释为什么举行这次说明会,背后的动机和目的。

目标听众

说明这次说明会的受众对象,帮助听众明确自己的参与价值。

学习目标

列出听众可以通过本次说明会学到的具体知识和技能。

保险新产品

保险市场的发展趋势

分析当前保险市场的趋势和变化,包括技术创新和消费者需求。

保险新产品的意义

说明保险新产品在满足市场需求和提供更好保障方面的重要性。

保险新产品的分类

介绍不同类型的保险新产品,如长寿保险、医疗险等。

常见保险新产品

短期健康保险

解释短期健康保险的特点和适用场景,如旅 行健康保险。

灾害保险

讲解灾害保险的作用和必要性,如自然灾害 和意外事故保险。

多重身故保险

介绍多重身故保险的概念和受益方式,强调 保障家庭和财物安全。

外貌重疾保险

说明外貌重疾保险的保障范围和特点,强调 对外貌变化敏感的人群。

保险新产品的优点与注意事项

ቤተ መጻሕፍቲ ባይዱ优点

• 提供多样化保障 • 满足个性化需求 • 灵活投保和理赔

太平保险产品系列介绍PPT课件

The foundation of success lies in good habits

23

结束语

当你尽了自己的最大努力时,失败也是伟大的, 所以不要放弃,坚持就是正确的。

When You Do Your Best, Failure Is Great, So Don'T Give Up, Stick To The End 演讲人:XXXXXX 时 间:XX年XX月XX日

10

10

教育金类保险的主要保障内容

在孩子约定的年龄领取教育金。

初中教育金:12岁、13岁、14岁

高中教育金:15岁、16岁、17岁

大学教育金:18岁、19岁、20岁、21岁

11

11

四、医疗报销型保险

(住院费用、津贴给付)

(理赔

13

医疗报销类保险的主要保障内容

保险产品类别介绍

营业一区二部 2014.3.17

1

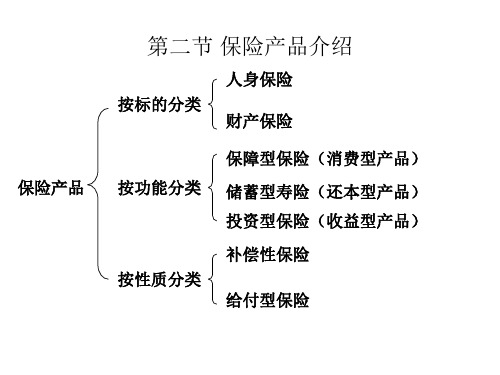

一、健康类保险

(重大疾病)

(客户最需要的保险)

2

健康保险产品介绍

3

3

健康类保险的主要保障内容

以上两个保障内容共享一个保额,即:给付一项 后合同终止

4

4

理赔方式

➢重疾确诊立即按保额给付 ➢无需发票、只需诊断书 ➢与是否有社保没有冲突

5

二、理财类保险

(分红年金、两全保险)

(客户最喜欢的保险)

6

理财保险产品介绍

7

7

理财类保险的主要保障内容

理财保险主要通过保险公司的投资运作获得收益, 被保险人生存按照约定时间领取生存金,被保 险人身故时返还所交保费(或保额)

8

8

三、教育金类保险

(初中、高中、大学、创业、婚嫁)

23

结束语

当你尽了自己的最大努力时,失败也是伟大的, 所以不要放弃,坚持就是正确的。

When You Do Your Best, Failure Is Great, So Don'T Give Up, Stick To The End 演讲人:XXXXXX 时 间:XX年XX月XX日

10

10

教育金类保险的主要保障内容

在孩子约定的年龄领取教育金。

初中教育金:12岁、13岁、14岁

高中教育金:15岁、16岁、17岁

大学教育金:18岁、19岁、20岁、21岁

11

11

四、医疗报销型保险

(住院费用、津贴给付)

(理赔

13

医疗报销类保险的主要保障内容

保险产品类别介绍

营业一区二部 2014.3.17

1

一、健康类保险

(重大疾病)

(客户最需要的保险)

2

健康保险产品介绍

3

3

健康类保险的主要保障内容

以上两个保障内容共享一个保额,即:给付一项 后合同终止

4

4

理赔方式

➢重疾确诊立即按保额给付 ➢无需发票、只需诊断书 ➢与是否有社保没有冲突

5

二、理财类保险

(分红年金、两全保险)

(客户最喜欢的保险)

6

理财保险产品介绍

7

7

理财类保险的主要保障内容

理财保险主要通过保险公司的投资运作获得收益, 被保险人生存按照约定时间领取生存金,被保 险人身故时返还所交保费(或保额)

8

8

三、教育金类保险

(初中、高中、大学、创业、婚嫁)

车险产品知识讲义(PPT36张)

玻璃单独破碎险是对保险车 辆玻璃单独破碎造成的损失 提供保障的一个险别。

玻璃单独破碎险条款

投保了本保险的机动车辆在使用过程中,发生本车玻璃单 独破碎,保险人按实际损失计算赔偿。 投保人在与保险人协商的基础上,自愿按进口风挡玻璃或 国产风挡玻璃选择投保,保险人根据其选择承担相应保险 责任。

注意:玻璃单独破碎也赔偿车窗玻璃,若未购买此险 种,发生车损事故时玻璃破碎也可以赔偿

保险公司现场查勘 是 否

符合理赔条件

到指定地点定损

拒赔

否

客户是否 接受委托

是

客户自选修理厂修车

通知就近修理厂修车

客户提交理赔材料

客户提交理赔材料

保险公司发放赔款

客户提车

结案

保险公司报案电话

• • • • • • • • • • • • • 人民财产保险股份有限公司 平安财产保险股份有限公司 太平洋财产保险股份有限公司 中华联合财产保险股份有限公司 天平汽车保险股份有限公司 紫金财产保险股份有限公司 阳光财产保险股份有限公司 浙商财产保险股份有限公司 永诚财产保险股份有限公司 中国人寿财产保险股份有限公司 信达财产保险股份有限公司 中国大地保险股份有限公司 英大泰和财产保险股份有限公司 95518 95512 95500 95585 4006706666 4008280018 95510 4008666777 95552 95519 4008667788 95590 4008195598

车险产品知识

目录

险种详解 理赔介绍 承保流程

相关增值服务

业务开拓

险种详解

保险费率拟定

• 根据保监会要求,车险条款分为A 、B、C及天平专用条款 • A款公司 _人保_阳光_大地_永安 • B款公司_平安_永诚_渤海 • C款公司_太平洋

保险产品介绍 PPT课件

• 财产损失保险是指狭义的财产保险,是以 有形财产为保险标的的保险。如:企业财 产保险、家庭财产保险、机动车辆保险、 船舶保险、货物运输保险、工程保险、特 殊风险保险、农业保险等。 • 对于个人理财而言,主要的财产保险产品 包括家庭财产保险、房屋保险、机动车辆 保险、盗窃保险等等,在进行保险规划时 要特别注意。

(一)人寿保险

1.死亡保险

• 死亡保险是指在保险有效期内被保险人死 亡,保险公司给付保险金的保险。根据保 险的期限分为定期死亡保险和终身死亡保 险。

期内死亡给付 保险金

期满生存,不给 付不退费

保险期限

2.生存保险

• 生存保险是以被保险人于保险期满或达到某一年 龄时仍然生存为给付条件的一种人寿保险。如果 被保险人期内死亡,保险人毋须给付保险金,也 不退还保险费。

创新型人寿保险 分红保险 投资连结保险 万能寿险 变额寿险 变额万能寿险 意外伤害保险 健康保险 医疗保险 收入损失保险

• 人寿保险亦称“生命保 险”,是以人的生命为 保险对象的保险。投保 人或被保险人向保险人 缴纳约定的保险费后, 当被保险人于保险期内 死亡或生存至一定年龄 时,履行给付保险金。 • 人寿保险可分为死亡保 险、生存保险和生死两 全保险三种。

财产保险的种类

第一层次 第二层次

财产保险 财产损失保险

第三层次

火灾保险 运输工具保险

第四层次

企业财产保险、家庭财产保险 机动车辆保险、船舶保险、飞机 保险

货物运输保险

工程保险 农业保险 责任保险 公众责任保险 产品责任保险 职业责任保险 雇主责任保险

第三者责任保险

信用保险 信用保险 保证保险

(一)财产损失保险

保险期限

4.创新型人寿保险

(一)人寿保险

1.死亡保险

• 死亡保险是指在保险有效期内被保险人死 亡,保险公司给付保险金的保险。根据保 险的期限分为定期死亡保险和终身死亡保 险。

期内死亡给付 保险金

期满生存,不给 付不退费

保险期限

2.生存保险

• 生存保险是以被保险人于保险期满或达到某一年 龄时仍然生存为给付条件的一种人寿保险。如果 被保险人期内死亡,保险人毋须给付保险金,也 不退还保险费。

创新型人寿保险 分红保险 投资连结保险 万能寿险 变额寿险 变额万能寿险 意外伤害保险 健康保险 医疗保险 收入损失保险

• 人寿保险亦称“生命保 险”,是以人的生命为 保险对象的保险。投保 人或被保险人向保险人 缴纳约定的保险费后, 当被保险人于保险期内 死亡或生存至一定年龄 时,履行给付保险金。 • 人寿保险可分为死亡保 险、生存保险和生死两 全保险三种。

财产保险的种类

第一层次 第二层次

财产保险 财产损失保险

第三层次

火灾保险 运输工具保险

第四层次

企业财产保险、家庭财产保险 机动车辆保险、船舶保险、飞机 保险

货物运输保险

工程保险 农业保险 责任保险 公众责任保险 产品责任保险 职业责任保险 雇主责任保险

第三者责任保险

信用保险 信用保险 保证保险

(一)财产损失保险

保险期限

4.创新型人寿保险

万能型保险产品介绍PPT课件( 29页)

3.账户管理

个人账户 团体账户

账户设置

单位交费账户

个人自交账户 管理团体交费尚未分配至 被保险人个人账户的交费 金额以及注销被保险人个 人账户时未归属被保险人 部分

权益归属 投保时由投保人确 定 被保险人

--

4.账户价值计算

• 结算利率

•保证利息及计算

• 保证利率

•账户价值计算

• 账户利息

•账户现金价值

满足拥有较强的投资意识,且 具有较强的风险承受能力的客 户

注重资金安全,并随时关注收 益

产品本身无所谓优劣,没有最好的,只有最合适的!

1、优化付薪结构,提高薪资的经济回报; 2、提供全方位的综合福利保障,增强企业凝聚力; 3、提供留才规划,减少人才流失,降低人力成本; 4、配合企业员工激励措施,提高人才使用效率;

•

13、时间,抓住了就是黄金,虚度了就是流水。理想,努力了才叫梦想,放弃了那只是妄想。努力,虽然未必会收获,但放弃,就一定一无所获。

•

14、一个人的知识,通过学习可以得到;一个人的成长,就必须通过磨练。若是自己没有尽力,就没有资格批评别人不用心。开口抱怨很容易,但是闭嘴努力的人更加值得尊敬。

•

15、如果没有人为你遮风挡雨,那就学会自己披荆斩棘,面对一切,用倔强的骄傲,活出无人能及的精彩。

账户价值计算

结算利率

保证利率

根据每月公布的结算利率 累计计算得出的账户价值

=

实际账户价值:A

根据每年十二月份公布的保 证利率计算得出的账户价值

=

保证账户价值:B

被保险人最终的账户价值=MAX(A,B)

即:最终的账户价值取A和B值中的高者 当B>A,则保证利息=B-A 当B≦A,则保证利息=0

人寿保险产品_PPT课件

第一,责任全面 ①生存保险与死亡保险的结合。

两全保险保费=定期寿险保费+定期生存险保 费。 ②生存保险即是两全保险的储蓄性。 ③死亡保险那么表达两全保险的保障性。

第二,费率最高 ①同一期限的两全保险的保费高于定期寿险。 ②短期两全保险的保费较高。

第三,两全保险的保费中,既有保障的因素,又有储 蓄的因素。而且储蓄因素占主要。

3.拥有减额缴清条款,在社会生活,工作等不稳定 之情况下,保证客户不会因无力续保而得不到任何 保障,可通过减少保额的方式,仍能享有一定的保 障,亦不会使其因被迫退保而招致损失。

4.突出安康保障,与重大疾病搭配或单独使用,使 通常临终前所需的大笔医药费用有可靠的保证。

5.特设30年交费,进一步降低年交保费,可以更低 廉的保费即时获得高额保障。

保费中保障因素和储蓄因素期限的关系:期限

越短,死亡率相对较低,生存率相对较高,那么两全

保费中,死亡保费所占的比例相对较低,生存保费所

占的比例相对较高。

因此,期限越短,保障因素所占比例相对较低

,储蓄因素所占比例相对较高。反之,期限越长,保

障因素所占比相对较高,储蓄因素所占比例相对较低

。

第四,两全保险的保额为危险保额(或保障保额)和储 蓄保额,且随着保单年度“保障递减,储蓄递增〞。

❖ 风险净值=保障因素=风险保额 ❖ 储蓄保额=死亡给付(保额) -风险净值

❖ (四)均衡保费: 约定在缴费期限内,每次缴费金额始 终不变的纯保费 。

❖ (五)责任准备金:通常情况下、责任准备金计提依保 险种类在保单年度届满时计提,是寿险公司为保单持 有者的债务而提存的款额。 责任准备金=均衡保费-自然保费

适应人群:

1.有家庭的人。这里特指由配偶之间及子女组成

两全保险保费=定期寿险保费+定期生存险保 费。 ②生存保险即是两全保险的储蓄性。 ③死亡保险那么表达两全保险的保障性。

第二,费率最高 ①同一期限的两全保险的保费高于定期寿险。 ②短期两全保险的保费较高。

第三,两全保险的保费中,既有保障的因素,又有储 蓄的因素。而且储蓄因素占主要。

3.拥有减额缴清条款,在社会生活,工作等不稳定 之情况下,保证客户不会因无力续保而得不到任何 保障,可通过减少保额的方式,仍能享有一定的保 障,亦不会使其因被迫退保而招致损失。

4.突出安康保障,与重大疾病搭配或单独使用,使 通常临终前所需的大笔医药费用有可靠的保证。

5.特设30年交费,进一步降低年交保费,可以更低 廉的保费即时获得高额保障。

保费中保障因素和储蓄因素期限的关系:期限

越短,死亡率相对较低,生存率相对较高,那么两全

保费中,死亡保费所占的比例相对较低,生存保费所

占的比例相对较高。

因此,期限越短,保障因素所占比例相对较低

,储蓄因素所占比例相对较高。反之,期限越长,保

障因素所占比相对较高,储蓄因素所占比例相对较低

。

第四,两全保险的保额为危险保额(或保障保额)和储 蓄保额,且随着保单年度“保障递减,储蓄递增〞。

❖ 风险净值=保障因素=风险保额 ❖ 储蓄保额=死亡给付(保额) -风险净值

❖ (四)均衡保费: 约定在缴费期限内,每次缴费金额始 终不变的纯保费 。

❖ (五)责任准备金:通常情况下、责任准备金计提依保 险种类在保单年度届满时计提,是寿险公司为保单持 有者的债务而提存的款额。 责任准备金=均衡保费-自然保费

适应人群:

1.有家庭的人。这里特指由配偶之间及子女组成