看涨看跌期权,空头多头价值及净损益图示

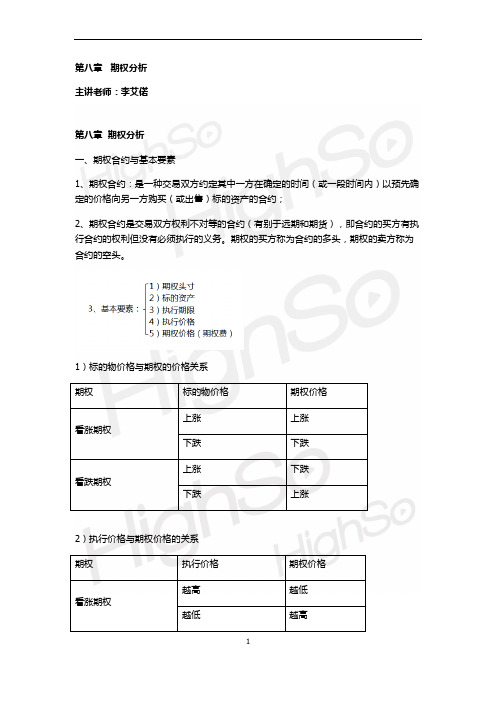

第八章-期权分析

2)当 X <S <X+C 时,盈利=(X+C)-S 3)当 S=X+C,盈亏平衡 4)当 S > X+C 时,亏损=S—(X+C)。 例如:某日芝加哥期货交易所 9 月玉米期货合约价格为 350 美分/蒲式耳,某个投资者 卖出一份执行价格为 360 美分/蒲式耳玉米期货的看涨期权,权利金为 12 美分/蒲式耳。 如果到期日期货合约价格为 S 美分/蒲式耳,则该期货期权盈亏情况如下: 若到期时期期货价格 360+12=372 美分/蒲式耳,则投资者达到盈亏平衡; 若到期期货价格低于 360 美分/蒲式耳,则不执行期权,投资者可获利 12 美分/蒲式耳; 若 S 介于 360——372 之间时,投资者将亏损 372—S 美分/蒲式耳; 若高于 372,则投资者将遭受损失,损失为(S—372)美分/蒲式耳。 3、买进看跌期权的损益图:看跌期权的买方损失有限,盈利可能巨大

【解析】买方(多头)期权价值=市价-执行价格=3,买方净损益=期权价值-期权价格 =3-2=1,卖方(空头)期权价值=-3,卖方净损失=-1 2)看跌期权价格 A.如果在到期日 T,标的物价格高于期权的执行价格,那么,以执行价格行使看跌期权 没有价值,即:P=0 B.如果在到期日 T,标的物价格低于期权的执行价格,那么,以执行价格行使看跌期权 价值就等于执行价格与标的物价格的差,即:P=X-S 综上,看涨期权在到期日的价值可以表示如下: P=Max[0, (X-S)] 如图所示:P339

同理

11

这里 的公式还是

【例 8--6】 在一阶段的例子中我们假定股票价格上涨 25%或者下跌 20%,现在我们假定两阶段模 型中股票价格上涨 11.8%或者下跌 10.56%,那么两阶段后最高上涨 1.118× 1.118= 1.25 或者最低下跌 0.8944× 0.8944=0.8.这样使得股票最终变化后的最高和最低价格不 变,无风险利率设为 3.44%,那么 为(1.0344-0.8944)/(1.118-0.8944)= 0.6261 S++=50× 1.118× 1.118=62.5(美元) S+-=50× 1.118× 0.8944=50(美元) S--=50× 0.8944× 0.8944=40(美元) 当期权到期时,它们的价格为: C++=Max(0,S++-50)=Max(0,62.5-50)=12.5(美元) C+-= Max(0,S+--50)=Max(0,50-50)=0(美元) C--= Max(0,S---50)=Max(0,40-50)=0(美元) 一阶段后期权的价值为:

005.期权估值(一)

第三节期权估值本节考点01期权估值的基本概念02期权的定价模型03期权的套期保值与套利考点1:期权估值的基本概念(一)期权交易流程中的基本概念多头:买入看涨期权、买入看跌期权,前者在标的资产价值上涨的时候盈利,后者在标的资产价值下跌的时候盈利。

买入期权需要付出一定的权利金,如果未来行情不利,买方最大的损失就是权利金,因为可以通过放弃行权来平仓。

空头:卖出看涨期权、卖出看跌期权,前者在标的资产价值下跌的时候盈利,后者在标的资产价值上涨的时候盈利。

卖出期权最大的收益就是开仓后买方支付的权利金,如果发生较大的不利行情的话,卖出期权的损失会远大于其最大收益。

投资者可以平仓或进行实物交割的方式了结期权交易。

期权交易中,投资者了结其头寸的方式包括:平仓、执行/行权、放弃、履约或到期失效。

期权多头和空头了结方式不同,当期权多头要求行权时,被指定履约的空头必须履约,即以履约的方式了结期权头寸。

期权了结头寸方式总结看涨期权看跌期权多头头寸-平仓卖出看涨期权卖出看跌期权多头头寸-行权按执行价格买进标的资产按执行价格卖出标的资产多头头寸-放弃期权到期,多头不执行期权,即放弃期权,期权作废空头头寸-平仓买入看涨期权买入看跌期权空头头寸-履约按执行价格卖出标的资产按执行价格买进标的资产空头头寸-到期失效期权到期多头不行权,或空头没有被指定履约,期权失效,空头履约义务解除交易单位或合约规模是1手【1张】期权合约代表的标的物数量。

期权交易应当以1手的整数倍进行;期权价格乘以交易单位,等于1手期权合约的合约价值。

行权价格也称执行价格、履约价格,是期权合约中约定的买方行使权利时购买或出售标的资产的价格。

期权的交割是指看涨期权买方(看跌期权卖方)行权(履约)时支付执行价格获得标的资产,或看跌期权买方(看涨期权卖方)行权(履约)时交付标的资产获得执行价格的过程,有现金交割和实物交割两种。

一般来说,对于各种现货期权和期货期权,交易双方直接按照执行价格对标的资产进行实物交收;指数期权按照执行价格与期权行权日当天交易结束时的市场价格之差以现金进行结算。

【财务成本管理知识点】期权的到期日价值及净损益比较

期权投资类别

期权的到期日价值计算

期权净损益计算

卖出看涨期权

(空头看涨头寸)

空头看涨期权的到期日价值

=-max(S-X,0)

【提示】如果S大于X,买方会执行期权,空头看涨期权的到期日价值等于“X-S”;如果S小于或等于X,买方不会执行期权,空头看涨期权的到期日价值等于零。到期日价值为上述两者中较小的一个

多头看跌期权净损益=多头看跌期权的到期日价值-期权价格

卖出看跌期权

(空头看跌头寸)

空头看跌期权的到期日价值

=-max(X-S,0)

【提示】如果S大于或等于ห้องสมุดไป่ตู้,买方不会执行期权,空头看跌期权的到期日价值等于零;如果S小于X,买方会执行期权,空头看跌期权的到期日价值等于“S-X”。到期日价值为上述两者中较小的一个

空头看跌期权净损益=空头看跌期权的到期日价值+期权价格

第七章期权价值评估

本章考情分析

本章属于次重点章,应该属于教材中较难的一章。

本章近3年平均分值为4.5分。2020年重点关注客观题和计算分析题。

考点一 期权的到期日价值及净损益比较

期权投资类别

期权的到期日价值计算

期权净损益计算

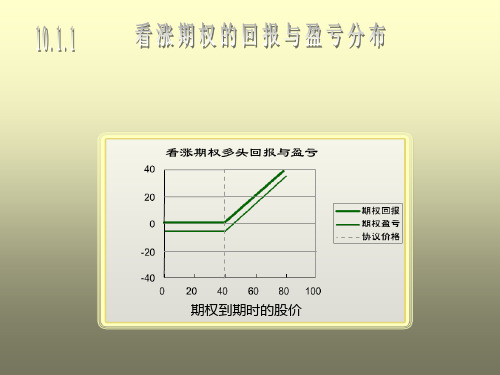

买入看涨期权

(多头看涨头寸)

多头看涨期权的到期日价值

=max(S-X,0)

S-标的资产市价

X-执行价格

多头看涨期权净损益=多头看涨期权的到期日价值-期权价格

【提示】如果S大于X,会执行期权,多头看涨期权的到期日价值等于“S-X”;如果S小于或等于X,不会执行期权,多头看涨期权的到期日价值等于零;到期日价值为上述两者中较大的一个

期权的回报与价格分析

减小幅度将小于期限短的期权时间价值的减小幅度。

(三)标的资产的波动率 所谓波动率是指标的资产收益率的标准差,它反

映了标的资产价格的波动状况。标的资产价格的波动 率越高,期权的时间价值就越大。原因在于多头的最 大亏损仅限于期权费,上涨获利与下跌亏损不对称, 所以波动的价值为正。波动率越大,时间价值越大。

影响期权价格的五大因素

(一)标的资产的市场价格与期权的协议价格 (二)期权的有效期 (三)标的资产价格的波动率 (四)无风险利率 (五)标的资产的收益

(一)标的资产的市场价格与期权的协议价格 标的资产的市场价格与期权的协议价格是影响期权价

格最主要的因素。因为这两个价格及其相互关系不仅决定 着内在价值,而且还进一步影响着时间价值。

由于看涨期权在执行时,其收益等于标的资产当时的

市价与协议价格之差。因此,标的资产的价格越高、协议 价格越低,看涨期权的价格也就越高。

对于看跌期权而言,由于执行时其收益等于协议价格

与标的资产市价的差额,因此,标的资产的价格越低、协 议价格越高,看跌期权的价格也就越高。

(二)期权有效期的剩余时间 时间价值显然会受到时间的影响。但是,对于欧式和美式

期权,时间的影响有所不同:对于美式期权,有效期越长,期 权价值越大,而欧式期权则不一定。

但在一般情况下,期权的边际时间价值都是正的,也就是 说,随着时间的增加,期权的时间价值是增加的。然而,随着 时间的延长,期权时间价值的增幅是递减的。因此,我们可以 得出两点结论: 结论1:对于到期日确定的期权来说,在其他条件不变时,

则在tn提前执行有可能是合理的。实际上,只有当 tn时刻标的资产价格足够大时,提前执行美式看涨 期权才是合理的。

16种期权组合的动态损益图

16种期权组合的动态损益图相信不论是经典的教科书⾥,还是形形⾊⾊的期权软件⾥,每⼀位初涉期权的朋友都会看到过下⽅的这张图:⼤家爱把这张图称为“期权的损益图”。

其实,它完整的名字应该叫做“期权的到期损益图”。

之所以加上“到期”⼆字,是因为如果今天距离到期⽇还有30天的话,这张图基本上在29天半都是错的,只有在最后临近到期的时刻,期权的实际损益才真正地接近于上⾯的这张图。

做过实盘交易的朋友⼀定会明⽩,不同于场外期权,在场内期权的实盘⾥,⼏乎没有多少⼈会把期权合约最终持有到期,绝⼤部分情况都会中途平仓赚取⼀个价差,或是移仓换⽉进⾏新的布局。

由于我们在到期前的开仓和平仓价格都会包含了⼀个时间价值,⽽“期权到期损益图”只体现了期权的内在价值部分,没有体现时间价值部分,因此上⽅的这张“到期损益图”⽆法体现我们平时交易的真正盈亏。

出于完全贴近于实盘的宗旨,从2016年以后,我在讲课时便越来越远离上⽅的这张图,⽽是希望⽤“到期前损益图”,让投资者感受到期权价格更为准确的变化规律。

在下⾯的16张动态的“到期前损益图”中(红线为到期损益,蓝线为到期前损益),您不仅会发现传统的“到期损益图”与我们实盘关系不⼤,还会发现若是长期参考“到期损益图”进⾏期权交易,很多时候反⽽会落⼊⼀些“根深蒂固”的误区。

买⼊认购期权从开仓到到期的损益动态图买⼊认沽期权从开仓到到期的损益动态图从这⼏张图中,您可以看出,期权的单腿买⽅操作,时间价值并不总是加速流逝的,⽽是只有在平值附近的位置,期权的时间价值才会加速衰减,其他深度实值或虚值的地⽅,期权的时间价值在临近到期时衰减的反⽽会变得⾮常缓慢。

⽜市价差期权从开仓到到期的损益动态图熊市价差期权从开仓到到期的损益动态图从这⼏张图中,您可以看出,过去我们总是认为标的⼀旦涨到较⾼⾏权价的位置,⽜市价差组合的收益就算到头了!然⽽,在“到期前的损益图”中,您会发现,即便标的价格上涨超过了上⽅较⾼的⾏权价,⽜市价差组合的潜在收益仍然没有达到上限,尤其当期权合约距离到期还⽐较久的时候,整个组合的市值还会随着标的上涨⽽继续上涨,只是上涨的幅度逐步地变缓了⽽已。

看不懂期权图表?一文教你什么是期权交易中的风险示意图!

看不懂期权图表?一文教你什么是期权交易中的风险示意图!01中国有句古话叫;“百闻不如一见。

”在期权交易中,这句话也是恰当不过的。

因为期权合约的价值取决于多种不同因素,如果不用图形表示的话,很难形象地描述出期权合约价格的各种不同类型的变化。

用来跟踪描述期权交易的图形也叫风险示意图(risk graph)。

为了跟踪特定期权合约的价格变动,这里需要明确两个最重要的因素:一个是标的股票的价格,另一个是距离期权合约到期的时间,风险示意图提供了一种可视化的方式来描述期权合约的损益是如何受股票价格和时间变化的影响。

风险示意图是作为一种补充工具来形象化期权交易的具体运作,这些图是在期权定价的布莱克一斯科尔斯公式的基础上,利用特殊的计算器做出的。

在这里,你没有必要弄清楚这些工具是如何进行计算的,你只需要接受这样一个观点,即布莱克一斯科尔斯公式能够准确计算出期权的价格和相关的参数。

通常情况下,风险示意图是股票价格和期权损益的二维图形,这本书采用了现代通用的方式,即图形的纵轴表示的是股票价格,横轴表示的是期权损益(旧版本的图形采用的是纵轴表示期权损益,横轴表示股票价格)。

记住,风险示意图的横轴表示的不是期权合约的价格,因为很多风险示意图中包含着多种期权合约。

如果横轴表示的是期权合约的价格,那么在多种期权合约同时交易的时候,风险示意图就很难表示清楚了。

将横轴换成期权损益能更好地解释期权合约的风险,因为这样一来观察者能更加容易地看出股票价格任什么范围内变动的时候期权交易才能获得一定的利润。

为了说明时间是如何影响期权交易的.每一张风险示意图都画出了4条时间曲线。

其中的一条时间曲线代表期权开始交P的损益状况,另一条时间曲线表示期权合约列期时簸定的收爻或横失,其余两条时间曲线表示期权合约从现在开始至到期之后的描述情况。

02单一期权交易让我们用一个风险示意图来说明单一看涨期权多头的交易。

例1:我们用一张风验示意图来展示例中所示的结果是如何形成的。

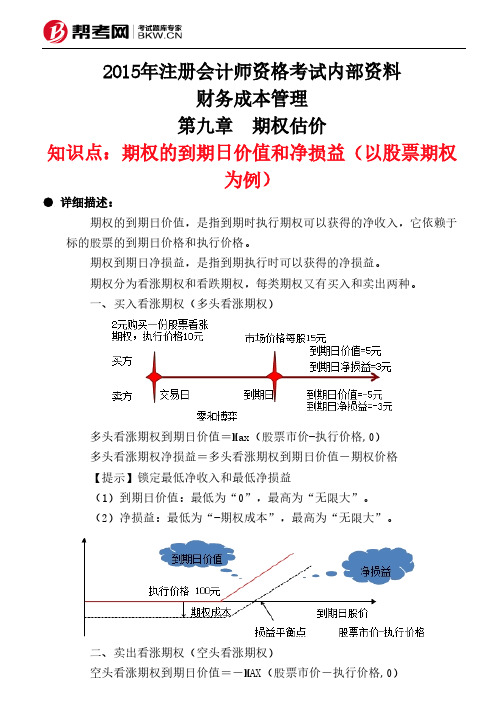

第九章 期权估价-期权的到期日价值和净损益(以股票期权为例)

2015年注册会计师资格考试内部资料财务成本管理第九章 期权估价知识点:期权的到期日价值和净损益(以股票期权为例)● 详细描述:期权的到期日价值,是指到期时执行期权可以获得的净收入,它依赖于标的股票的到期日价格和执行价格。

期权到期日净损益,是指到期执行时可以获得的净损益。

期权分为看涨期权和看跌期权,每类期权又有买入和卖出两种。

一、买入看涨期权(多头看涨期权)多头看涨期权到期日价值=Max(股票市价-执行价格,0) 多头看涨期权净损益=多头看涨期权到期日价值-期权价格 【提示】锁定最低净收入和最低净损益 (1)到期日价值:最低为“0”,最高为“无限大”。

(2)净损益:最低为“-期权成本”,最高为“无限大”。

二、卖出看涨期权(空头看涨期权)空头看涨期权到期日价值=-MAX(股票市价-执行价格,0) 空头看涨期权净损益=空头看涨期权到期日价值+期权价格【提示】锁定最高净收入和最高净损益 (1)到期日价值:最高为0,最低“负无穷大”; (2)净损益:最高为“期权价格”;最低为“负无穷大”。

三、买入看跌期权(多头看跌期权)多头看跌期权到期日价值=MAX(执行价格-股票市价,0) 多头看跌期权净损益=多头看跌期权到期日价值-期权价格【提示】锁定最低净收入和最低净损益 (1)到期日价值:最低为“0”;最高为“执行价格”(此时股票价格为0)。

(2)净损益:最低为“-期权价格”,最高为“执行价格-期权价格”。

四、卖出看跌期权(空头看跌期权)空头看跌期权到期日价值=-MAX(执行价格-股票市价,0) 空头看跌期权净损益=空头看跌期权到期日价值+期权价格【提示】锁定最高净收入和最高净损益 (1)到期日价值:最高为0;最低为“-执行价格”(此时股票价格为0)。

(2)净损益:最高为“期权价格”;最低为“-执行价格+期权价格”。

【总结】 1.买入与卖出期权净收入和净损益的特点 例题:1.下列有关期权价格表述正确的是()。

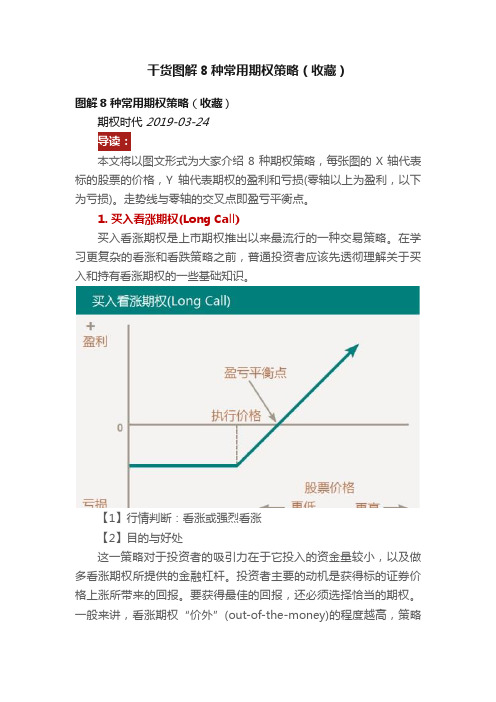

干货图解8种常用期权策略(收藏)

干货图解8种常用期权策略(收藏)图解8种常用期权策略(收藏)期权时代2019-03-24本文将以图文形式为大家介绍8种期权策略,每张图的X轴代表标的股票的价格,Y轴代表期权的盈利和亏损(零轴以上为盈利,以下为亏损)。

走势线与零轴的交叉点即盈亏平衡点。

1. 买入看涨期权(Long Call)买入看涨期权是上市期权推出以来最流行的一种交易策略。

在学习更复杂的看涨和看跌策略之前,普通投资者应该先透彻理解关于买入和持有看涨期权的一些基础知识。

【1】行情判断:看涨或强烈看涨【2】目的与好处这一策略对于投资者的吸引力在于它投入的资金量较小,以及做多看涨期权所提供的金融杠杆。

投资者主要的动机是获得标的证券价格上涨所带来的回报。

要获得最佳的回报,还必须选择恰当的期权。

一般来讲,看涨期权“价外”(out-of-the-money)的程度越高,策略的看涨程度越高,因为标的股票需要更大的涨幅才能让期权达到盈亏平衡点。

【3】风险与报酬属性最大利润:无限最大亏损:有限(期权费)到期时可获利润:股价-执行价格-期权费你的最大利润取决于标的证券的潜在价格涨幅,从理论上来讲是无限的。

期权到期时,一份“价内”看涨期权的价值通常等于它的内在价值。

潜在亏损虽然是有限的,但最高可以损失100%的期权费。

无论你购买看涨期权的动机是什么,都应该衡量你的潜在回报和损失所有期权费的潜在亏损。

【4】盈亏平衡点:执行价格+期权费这是期权到期时的盈亏平衡点,然而在到期之前,由于合约的市价中还包含剩余的时间价值,盈亏平衡点可能发生在低一些的股票价位。

【5】波动率的影响:波动率上升为正面,下降为负面波动率对期权价格的影响发生在时间价值的那一部分。

【6】时间衰减:负面影响期权价格的时间价值部分通常会随着时间流逝而下降或衰减(time decay)。

随着合约接近到期日,时间价值会加速衰减。

2.买入看跌期权(Long Put)做多看跌期权是投资者希望从标的股票价格下跌中获利的理想工具。