国有资本经营预算收入表

国有资本经营预算

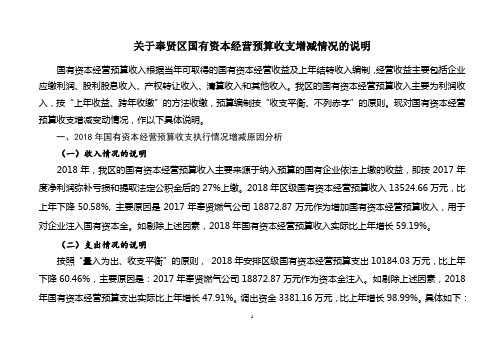

关于奉贤区国有资本经营预算收支增减情况的说明国有资本经营预算收入根据当年可取得的国有资本经营收益及上年结转收入编制,经营收益主要包括企业应缴利润、股利股息收入、产权转让收入、清算收入和其他收入。

我区的国有资本经营预算收入主要为利润收入,按“上年收益、跨年收缴”的方法收缴,预算编制按“收支平衡、不列赤字”的原则。

现对国有资本经营预算收支增减变动情况,作以下具体说明。

一、2018年国有资本经营预算收支执行情况增减原因分析(一)收入情况的说明2018年,我区的国有资本经营预算收入主要来源于纳入预算的国有企业依法上缴的收益,即按2017年度净利润弥补亏损和提取法定公积金后的27%上缴。

2018年区级国有资本经营预算收入13524.66万元,比上年下降50.58%, 主要原因是2017年奉贤燃气公司18872.87万元作为增加国有资本经营预算收入,用于对企业注入国有资本金。

如剔除上述因素,2018年国有资本经营预算收入实际比上年增长59.19%。

(二)支出情况的说明按照“量入为出、收支平衡”的原则,2018年安排区级国有资本经营预算支出10184.03万元,比上年下降60.46%,主要原因是:2017年奉贤燃气公司18872.87万元作为资本金注入。

如剔除上述因素,2018年国有资本经营预算支出实际比上年增长47.91%。

调出资金3381.16万元,比上年增长98.99%。

具体如下:1——解决历史遗留问题及改革成本支出1200万元,比上年下降61%。

主要原因:历史遗留问题已逐步解决。

——国有企业资本金注入8000万元,比上年下降63.09%。

主要原因:如剔除2017年燃气公司的18872.87万元,实际比上年增长185.71%,集中用于对企业的注资。

——其他国有资本经营预算支出984.03万元, 比上年下降2.41%。

主要用于国资监管和审计等费用支出。

——调出资金3381.16万元,比上年增长98.99%。

经营预算表excel模板1

18

19

1、

4

3、其他资本投资

20

2、

5

3、

6

二、企业改革成本支出 21

1、职工经济补偿金

22

四、清算收入

7

2、欠缴的社会保险费

23

1、

8

3、欠付职工的工资

24

2、

9

4、其他资金支出

25

3、

10

三、国有资产监管专项支

出

26

五、其他收入

11

1、审计、资产评估费用 27

1、

12

2、清产核资费用

28

2、

企业负责人:

财务负责 人:

填报人:

填报时 间:Biblioteka 省属企业国有资本经营预算表

2010年

苏财资企预表

填报单位:

收入项目 一、利润收入 二 三、 、股 国利 有、 产红 (利 股收 )入 权转让收 入

行 2010年 2009年 次 预算数 实际发生 支出项目

1

一、资本性支出

2

1、新企业开办投资

3

2、增资扩股投资

计量单位:万元 行 2010 2009年实 次 年预算 际发生数

13

3、收益征收监管专项费 29

本年收入合计

14

四、其他支出

30

上年转入

15

本年支出合计

31

收入总计

16

预算结余

32

说明:2010年预算数: 1、收入项目是指省属企业按2009年全年预计实行利润和股利 、红利收入计算,应当在2010年一季度上缴财政的利润及股利、红利收入,以及2010 年预计发生的国有产(股)权转让收入。清算收入和其他收入;2、支出项目是指省属 企业等2010年希望得到的国有资本收益资金支持。

国企国有资本经营预算

国企国有资本经营预算在我国的经济体系中,国有企业扮演着至关重要的角色。

而国有资本经营预算作为一种重要的管理工具,对于国有企业的发展、国有资产的保值增值以及国家经济的稳定运行都具有深远的意义。

首先,我们来了解一下什么是国有资本经营预算。

简单来说,国有资本经营预算是指国家以所有者身份依法取得国有资本收益,并对所得收益进行分配而发生的各项收支预算。

它反映了国有资本所有者与国有企业之间的收益分配关系,也是国家对国有资本进行宏观调控和管理的重要手段。

国有资本经营预算的编制有着明确的原则和依据。

其原则包括统筹兼顾、适度集中,相对独立、相互衔接,以及收支平衡、不列赤字。

统筹兼顾要求在预算编制过程中充分考虑国家的整体利益和国有企业的发展需求;适度集中则是为了确保国有资本的合理配置和有效利用;相对独立意味着国有资本经营预算与公共财政预算有所区分,但又相互衔接,共同服务于国家的经济发展战略;收支平衡、不列赤字则保证了预算的稳健性和可持续性。

那么,为什么要进行国有资本经营预算呢?这主要是出于多方面的考虑。

其一,有助于实现国有资产的保值增值。

通过对国有资本收益的合理规划和分配,可以将资金投入到具有发展潜力的领域和项目中,促进国有资产的优化配置,提高国有资本的运营效率和经济效益,从而实现国有资产的保值增值。

其二,加强对国有企业的监管和约束。

国有资本经营预算要求国有企业如实上报经营成果和财务状况,这使得国家能够更加全面、准确地掌握国有企业的运营情况,及时发现问题并采取相应的措施,加强对国有企业的监管和约束,防止国有资产流失。

其三,推动国有企业的改革和发展。

预算资金可以用于支持国有企业的技术创新、产业升级、结构调整等,帮助国有企业提升核心竞争力,适应市场竞争的需要,实现可持续发展。

其四,促进国民经济的协调发展。

国有资本经营预算可以根据国家的产业政策和宏观经济调控目标,对不同行业、不同地区的国有企业进行有针对性的支持和引导,优化国有经济布局和结构,促进国民经济的协调发展。

2019年洪雅县国有资本经营预算收入决算表

预算科目 一、利润收入

烟草企业利润收入 石油石化企业利润收入 电力企业利润收入 电信企业利润收入 煤炭企业利润收入 有色冶金采掘企业利润收入 钢铁企业利润收入 化工企业利润收入 运输企业利润收入 电子企业利润收入 机械企业利润收入 投资服务企业利润收入 纺织轻工企业利润收入 贸易企业利润收入 建筑施工企业利润收入 房地产企业利润收入 建材企业利润收入 境外企业利润收入 对外合作企业利润收入 医药企业利润收入 农林牧渔企业利润收入 邮政企业利润收入 军工企业利润收入 转制科研院所利润收入 地质勘查企业利润收入 卫生体育福利企业利润收入

年初预算数 63

பைடு நூலகம்

调整预算数 63

决算数 62

单位:万元 决算数占调整预

算数的%

98.41

2019年洪雅县国有资本经营预算收入决算表

预算科目 教育文化广播企业利润收入 科学研究企业利润收入 机关社团所属企业利润收入 金融企业利润收入 其他国有资本经营预算企业利润收入 二、股利、股息收入 国有控股公司股利 、股息收入 国有参股公司股利 、股息收入 金融企业公司股利 、股息收入 其他国有资本经营预算企业股利 、股息收入 三、产权转让收入 国有股减持收入 国有股权、股份转让收入 国有独资企业产权转让收入 金融企业产权转让收入 其他国有资本经营预算企业产权转让收入 四、清算收入 国有股权、股份清算收入 国有独资企业清算收入 其他国有资本经营预算企业清算收入 五、其他国有资本经营预算收入

全县国有资本经营预算收入 国有资本经营预算转移性收入

上年结转收入 国有资本经营预算上年结余

收入总计

年初预算数

调整预算数

63

63

63

国有资本经营预算支出项目绩效评价指标表

A B C A B C A B C D A B C D A B C D

20 15 0 30 20 0 6 4 2 0 6 4 2 0 8 5 3 0

70

评价人员根据现代企业制度产权多元化的 要求,按照项目单位提供的相关书面说明或 证明材料,参考资本结构进行分析评价

评价人员根据国家重点产业结构调整的要 求,按照项目单位提供的相关书面说明或证 明材料,进行分析评价 1、根据项目实施前后同口径,计算项目 实施前后的净资产收益率变化情况 2 、 项 目 实 施后 至评 价截 止日 不足 一年 的,按同期月份进行比较 公式为:项目实施后净资产收益率/项目 实施前同期净资产收益率-1 如果该指标不适用于本项目,可以根据实 际情况选择销售利润率等其他指标,但须加 以说明 1、按照项目实施前后同口径,计算项目 实施前后的营业收入增长率变化情况 2 、 项 目 实 施后 至评 价截 止日 不足 一年 的,按同期月份进行比较 公式为:项目实施后营业收入增长率/项 目实施前同期营业收入增长率-1 如果该指标不适用于本项目,可以根据实 际情况选择其他指标,但须加以说明 1、根据项目实施前后同口径,计算项目 实施前后的应交税金增长率变化情况 2 、 项 目 实 施后 至评 价截 止日 不足 一年 的,按同期月份进行比较 公式为:项目实施后应交税金增长率/项 目实施前同期应交税金增长率-1 如果该指标不适用于本项目,可以根据实 际情况选择其他指标,但须加以说明

——

经济 效益 15%≤营业收入增长率正向变动<30% (20) 发展能力 5%≤营业收入增长率正向变动<15% 营业收入增长率正向变动<5% 应缴税金增长率正向变动率≥30% 15%≤应缴税金增长率正向变动率<30% 税收贡献 5%≤应缴税金增长率正向变动率<15% 应缴税金增长率正向变动率<5%

关于我国国有资本经营预算收入的研究

关于我国国有资本经营预算收入的研究1. 引言1.1 研究背景近年来,我国国有资本经营预算收入一直是财政管理领域的重要研究课题。

国有资本经营预算收入是指国有资本经营性收入在预算中的安排和管理,是国有资本运营的重要指标之一。

随着我国经济不断发展和改革开放的深入进行,国有资本经营预算收入的质量和效益也受到了越来越多的关注。

本研究旨在系统分析我国国有资本经营预算收入的现状和管理情况,探讨影响我国国有资本经营预算收入的因素,提出相关建议,为完善我国国有资本经营预算收入管理提供理论和实践支撑。

1.2 研究目的目的是通过对我国国有资本经营预算收入的研究,深入了解我国国有资本经营预算的运行机制和收入组成,探讨国有资本经营预算收入的现状以及影响因素,为提高国有资本经营效益和管理水平提供理论和实践参考。

具体包括以下几个方面:深入了解我国国有资本经营预算收入的构成,探讨其中的主要收入来源和占比情况,以及不同行业之间的差异性。

分析国有资本经营预算收入的现状,包括收入规模、增长趋势、结构特点等,从中发现存在的问题和瓶颈,为今后的改进提供参考依据。

探讨影响我国国有资本经营预算收入的因素,如宏观经济环境、政策法规、市场竞争等,进一步理解收入变动的原因和机制。

分析我国国有资本经营预算收入管理的现状,包括管理体制、制度建设、监管措施等方面,探讨如何提高管理效率和透明度,确保资本经营活动的效益和风险可控。

通过以上分析,可以为国有资本经营的收入提升和管理改进提供理论支持和实践指导。

1.3 研究意义国有资本经营预算收入是国家经济运行中一个重要的指标,直接关系到国家财政收入的增长和经济发展的可持续性。

对我国国有资本经营预算收入进行研究,有着重要的现实意义和深远的影响。

研究我国国有资本经营预算收入可以为政府相关部门提供科学依据,指导国有资本的合理运营和管理,提高国有资本运营效率,优化国家财政收支结构,实现国家财政可持续发展。

深入研究我国国有资本经营预算收入,可以帮助政府更好地监管国有资本投资和运营活动,防范国有资本流失风险,保护国有资本安全,维护国家财产利益。

2023年中央一般公共预算收入预算表

2023年中央一般公共预算收入预算表一、税收收入1. 增值税2023年增值税的预算收入为XXX亿元,同比增长X。

增值税作为我国主要税收种类之一,其收入规模一直占据着国家税收收入的重要部分。

2023年预计增值税收入将继续保持稳定增长,这主要得益于国家对税收政策的不断优化和经济发展的稳步提升。

2. 企业所得税2023年企业所得税的预算收入为XXX亿元,同比增长X。

企业所得税是国家财政收入的重要来源之一,其预算收入的增长将受到国家宏观经济政策的密切影响。

预计2023年,企业所得税收入将继续保持稳定增长。

3. 个人所得税2023年个人所得税的预算收入为XXX亿元,同比增长X。

随着我国居民收入水平的不断提高,个人所得税的预算收入也将持续增长。

2023年将进一步加强对个人所得税的征收管理,确保其预算收入的稳步增长。

4. 关税2023年关税的预算收入为XXX亿元,同比增长X。

关税作为对外贸易的一种税收形式,其预算收入的增长将受到国际贸易环境和国家对外政策的影响。

预计2023年,国家对外贸易政策稳定,关税预算收入将保持稳定增长。

二、国有资本经营收入1. 国有企业利润分配2023年国有企业利润分配的预算收入为XXX亿元,同比增长X。

国有企业是国家资本的重要载体,其利润分配的预算收入将直接影响国有资本经营收入规模。

预计2023年,国有企业将保持稳健经营,利润分配预算收入将保持增长。

2. 国有资本经营收益2023年国有资本经营收益的预算收入为XXX亿元,同比增长X。

国有资本经营收益作为国家财政收入的重要组成部分,其预算收入的增长将受到宏观经济形势的直接影响。

预计2023年,国有资本经营收益将继续保持稳步增长。

三、财政性资金1. 利息2023年财政性资金中利息的预算收入为XXX亿元,同比增长X。

国家债务规模的增加和债券的发行将直接影响财政性资金中利息的预算收入。

预计2023年,财政性资金中利息的预算收入将保持稳定增长。

扬州市财政局关于编制2021年国有资本经营预算的通知

扬州市财政局关于编制2021年国有资本经营预算的通知文章属性•【制定机关】扬州市财政局•【公布日期】2020.09.29•【字号】•【施行日期】2020.09.29•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】预算、决算正文扬州市财政局关于编制2021年国有资本经营预算的通知市级有关部门、机构,各市属企业:为健全完善市属企业国有资本经营预算制度,根据《市政府办公室关于印发扬州市市级国有资本经营预算管理办法的通知》(扬府办发〔2015〕49号)等有关文件规定,2021年市级国有资本经营预算实行全覆盖,现就2021年市级国有资本经营预算编制工作有关事项通知如下:一、市级国有资本经营预算编制范围市属国有企业及国有独资公司、市属国有资本控股企业、国有资本参股企业等全部纳入市级国有资本经营预算编制范围。

二、市级国有资本经营预算编制原则统筹兼顾、适度集中;保证重点、兼顾一般;相对独立、相互衔接;统一上交、以收定支。

市级国有资本经营预算实行零基预算。

国有资本收益实行统一上缴财政,以收入总量确定支出规模,在国有资本经营预算编制中不列赤字,执行中如有结余,转入下年使用。

三、市属企业国有资本经营预算收入市属企业国有资本经营预算收入范围、收益减免、征收时间等按照《市政府办公室关于印发扬州市市级国有资本经营预算编制管理办法的通知》相关要求执行。

2021年国有资本经营收益上缴比例按照市级国有企业及国有独资公司以可供投资者分配利润为基数,按30%比例征收。

四、市级国有资本经营预算支出市级国有资本经营预算支出,按照“保证重点、兼顾一般”的原则,主要用于关系全市国民经济命脉和国家安全的重要行业和关键领域,优化国有经济布局和结构,重点执行市委市政府重大决策、兑现国有企业资本性投入、处理国有企业遗留问题等。

五、市级国有资本经营预算编制程序履行出资人职责的市级有关部门、机构是市级国有资本经营预算单位(以下简称市级预算单位),负责审核、汇总所监管纳入市级国有资本经营预算范围的企业(以下简称市属企业)国有资本经营预算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016 年国有资本经营预算专项转移支付分项目 安排情况表

单位:万元

项目名称 合 计 预算数

注:2016 年省级财政无国有资本经营预算转移支付,列空表。

2016 年国有资本经营预算专项转移支付分地区 安排情况表

单位:万元

地 合 区 计 预算数

石家庄市 承德市 张家口市 秦皇岛市 唐山市 廊坊市 保定市 沧州市 衡水市 邢台市 邯郸市 定州市 辛集市 暂未落实到地区数 注:2016 年省级财政无国有资本经营预算转移支付,列空表。

2016 年国有资本经营预算收入表

单位:万元 项目 一、利润收入 运输企业利润收入 投资服务企业利润收入 贸易企业利润收入 建筑施工企业利润收入 教育文化企业利润收入 科学研究企业利润收入 二、股利、股息收入 三、产权转让收入 四、清算收入 五、其他国有资本收入 本年收入合计 上年结转收入 合计 45706 18218 63924 预算数 45706 11717 32669 912 305 102 1

单位:万元 科目编码 22301 2230101 2230199 22302 2230201 2230202 2230203 2230204 2230205 2230299 22399 2239901 科目名称 一、解决历史遗留问题及改革成本支出 1、厂办大集体改革支出 2、其他解决历史遗留问题及改革成本支出 二、国有企业资本金注入 1、国有经济结构调整支出 2、公益性设施投资支出 3、前瞻性战略性产业发展支出 4、生态环境保护支出 5、支持科技进步支出 6、其他国有企业资本金注入 三、其他国有资本经营预算支出 其他国有资本经营预算支出 本年支出合计 调入一般公共预算 合计 预算安排 24738 9679 15059 30436 7000 6900 5000 3500 1747 6289 150 150 55324 8600 63924

2016 年国有资本经营预算支出表

单位:万元 项目 一、本级支出 解决历史遗留问题及改革成本支出 国有企业资本金注入 其他国有资本经营预算支出 二、对下转移支付 本年支出合计 调入一般公共预算 合计 55324 8600 63924 预算数 55324 24738 30436 150

2016 年国有资本经营预算省级支出表