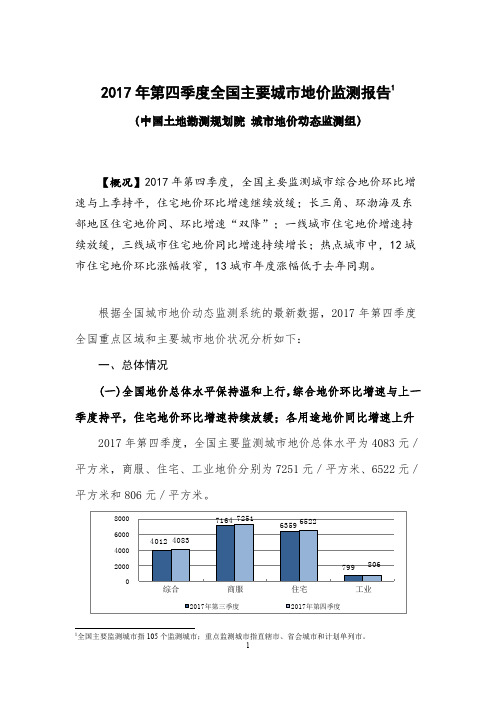

2018年第四季度全国主要城市地价监测报告1

佛山市城市地价动态监测项目2018年第三、四季度成果

佛山市城市地价动态监测项目2018年第三、四季度成果按照自然资源部的技术规范和监测标准,佛山市城市地价动态监测项目2018年第三、四季度成果已完成。

现将2018年第三、四季度成果进行公布。

其中,地价内涵如下:佛山市标准宗地地价是指在正常市场条件下,标准宗地在设定土地开发程度为“五通一平”(即宗地外给水、排水、供电、通讯、通路,宗地内土地平整)和标准容积率下,于估价期日(9月30日、12月31日)法定最高使用年期的完整土地使用权价值。

它包括土地取得费用(征地或拆迁的费用及相关税费)、土地开发费用和土地有偿使用费。

土地使用年限商业用途为40年、居住用途为70年、工业用途为50年。

价格类型:商业用途、居住用途为楼面地价,工业用途为地面地价。

价格单位为元/平方米,币种为人民币。

各区域用途地价的内涵详见各用途土地地价内涵表。

各用途土地地价内涵表注:顺德区各用途地价内涵与顺德区上报中国国土勘测规划院的各用途地价内涵一致。

一、佛山市地价动态监测指标表1-1 佛山市地价增长率(环比)季度指标类型商业居住工业综合2016年1季地价增长率(%) 环比0.21% 0.79% 1.00% 0.63% 2016年2季地价增长率(%) 环比0.52% 1.56% 1.32% 1.28% 2016年3季地价增长率(%) 环比0.66% 3.49% 1.30% 2.70% 2016年4季地价增长率(%) 环比 1.62% 4.40% 1.73% 3.63% 2017年1季地价增长率(%) 环比 1.45% 3.77% 1.19% 3.14% 2017年2季地价增长率(%) 环比 1.44% 4.40% 1.27% 3.61% 2017年3季地价增长率(%) 环比 1.00% 2.97% 1.33% 2.47% 2017年4季地价增长率(%) 环比 1.15% 3.97% 1.41% 3.25% 2018年1季地价增长率(%) 环比 1.20% 3.91% 1.60% 3.23% 2018年2季地价增长率(%) 环比 1.16% 3.67% 1.62% 3.06% 2018年3季地价增长率(%) 环比 1.17% 2.59% 1.61% 2.25% 2018年4季地价增长率(%) 环比 1.07% 2.49% 1.44% 2.16% 注:地价增长率(环比)是某一季度、某一用途地价变化量与上一季度该用途地价水平值的比率。

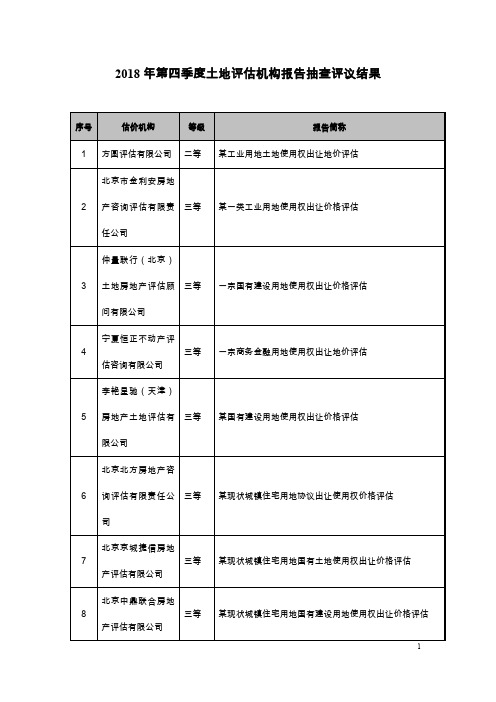

2018年第四季度土地机构报告抽查评议结果

新疆佳美房地产土地评估咨询有限公司

四等

某公司拟抵押涉及的分摊商业用地价值评估

60

甘肃方家不动产评估咨询有限公司

四等

某公司拟抵押涉及的土地使用权价格评估

61

沃克森(北京)国际房地产土地评估有限公司

四等

一宗旅游用地使用权在设定条件下的市场价值评估

62

四川华衡房地产地价评估有限公司

四等

某土地储备中心拟收储涉及的2宗工业用地使用权评估

四等

一宗工业用途国有土地使用权出让市场价格评估

51

新疆国地不动产评估有限责任公司

四等

某地块土地使用权出让价格评估

52

新疆大地地产评估咨询有限责任公司

四等

一宗住宅划拨土地变更为出让地补缴出让金的评估

53

北京中资房地产土地评估有限公司来自四等某职工住宅及配套工程项国有土地使用权出让价格评估

54

北京潞通房地产土地评估有限公司

三等

一宗商务金融用地使用权出让地价评估

5

李艳星驰(天津)房地产土地评估有限公司

三等

某国有建设用地使用权出让价格评估

6

北京北方房地产咨询评估有限责任公司

三等

某现状城镇住宅用地协议出让使用权价格评估

7

北京京城捷信房地产评估有限公司

三等

某现状城镇住宅用地国有土地使用权出让价格评估

8

北京中鼎联合房地产评估有限公司

三等

某现状城镇住宅用地国有建设用地使用权出让价格评估

9

杜鸣联合房地产评估(北京)有限公司

三等

某国有建设用地的土地使用权市场价格出让底价评估

10

宁夏博源估价师事务所(有限公司)

三等

2018年第四季度全国主要城市地价监测报告

中国 监测 0.78、0.19 个百分点。 态

动 价 地 市 城 国 中

5

测

监

态

动

价

地

市

城

国

测

中

监

图 8 三大重点监测区域分用途地价环比增速(%)

态 从同比增速看,长江三角洲、珠江三角洲、环渤海地区 价动 综合地价增速依次为 2.76%、10.62%、6.84%,较上一季度分

1.30 环渤海地区

同比

国 环比

中

4

图 7 2018 年第四季度三大重点区域综合地价增速(%)

监测 从环比增速看,长江三角洲、珠江三角洲、环渤海地区 态 综合地价增速依次为 0.29%、2.43%、1.30%,分别下降 0.36、 动 0.28、0.49 个百分点。其中,珠江三角洲地区综合地价增速 价 较快,长江三角洲地区地价变化相对平稳。

地 别下降 0.51、0.36、0.35 个百分点。

市 分用途看,三大重点区域住宅、工业地价增速均放缓。

城 长江三角洲地区商服、住宅、工业地价增速持续放缓,依次

国 1全国主要监测城市指 106 个监测城市,海南省三亚市纳入全国监测数据;重点监测城市指直辖市、省会城

市和计划单列市。

中

1

测 总体来看,住宅地价增速回落最明显,商服、工业地价增速

平稳。

监

态

动

价

地

市

城

国

测年度季度

中

综合

商服

住宅

监 工业

态 图 2 全国主要城市分用途地价环比增速曲线图(%)

动 各用途地价同比增速均有所放缓。第四季度,全国主要

2017年第四季度全国主要城地价监测报告1

中 监 2.69%,较上一季度上升 0.18 个百分点;环渤海地区综合地价仍保持

态 低速增长,增速为 1.57%,较上一季度下降 0.16 个百分点;长江三

动 角洲地区综合地价环比增速变化平稳,为 0.84%,较上一季度下降

0.43 个百分点。

价

地 分用途看,长江三角洲地区商服、住宅、工业地价环比增速依次

中 化指标(A)分别为:A≥10%、10%>A≥7%、7%>A≥4%、4%>A≥0%,A<0 为负增长,下同。 2

测

监

态

动

价 地

年度季度

城市

综合

商服

住宅

工业

图 3 全国主要城市分用途地价同比增速曲线图(%)

国 测 重点城市定基地价指数3稳步上升。2017 年,以 2000 年为基期

中 监 的重点城市平均地价指数稳步上升,综合、商服、住宅、工业地价指

500 0

中国 7251 6522 4083

806

9299 10569 5829

1002

21924

7386

13985 1341

测

7913 7509

监

4380

态 790

0 主要城市

长江三角洲

珠江三角洲

动 环渤海地区

综合

商服

住宅

工业

地价 图 6 2017 年第四季度三大重点区域地价水平值(元/平方米)

市

中3

测 比增速分别为 1.45%、2.41%和 1.10%,其中住宅地价环比增速仍低于

监 主要监测城市;同比增速依次为 6.0%、10.39%和 4.20%。

态

动

价

地

市

城

年度季度

重点地区和主要城市地价动态监测报告

我国重点地区和主要城市地价动态监测报告

一、我国主要城市的地价状况

(一)地价总体水平继续呈现稳中有升的态势

全国各大城市的综合地价水平为1198元/平方米,与2003年相比增长6.08%,继续呈现平稳上涨的势头。

其中商业用地平均地价为1988元/平方米,与2003年相比增长6.67%,增长率上升了0.15个百分点;住宅用地平均地价为1166元/平方米,与2003年相比增长8.94%,增长率上升了3.87个百分点;工业用地平均地价为481元/平方米,与2003年相比增长1.92%,增长率下降了0.47个百分点。

表1 全国城市地价平均水平历年变化情况(元/平方米)。

《2018年以来全国城市房价涨跌排名》发布 福州涨幅全国第一

因区域■城市Region&City哪座城市房价涨得最快近日,中国社科院财经战略硏究院住房大数据项目组、纬房指数硏究小组发布《2018年以来全国房价涨跌排名》几乎同时,国家统计局发布了2020年8月份70个大中城市商品住宅销售价格变动情况,房价再次引起人们关注中国经济周刊 CHINA ECONOMIC WEEKLY l 2020.9.30 H l《2018年以来全国城市房价涨跌排名》发布福州涨幅全国第一《中国经济周刊》记者周琦张燕9月14日,中国社科院财经战 略研究院住房大数据项目组、纬房指数研究小组发布《2018年以来全 国城市房价涨跌排名》,其中,福州以 72.97%的涨幅位列排行榜首位。

位于福建省的福州,经济发展水 平、人口规模等在全国范围内并未处在一线行列,也多次发布住房调控政 策,为何3年来的房价涨幅“遥遥领先”?涨幅远超北上广深据悉,《2018年以来全国城市房价涨跌排名》统计了全国154个城市 (剔除数据缺失城市),截至2020年7月,位列涨幅榜前三位的分别是福 州(72.97%)、昆明(69.79%)、南阳 (60.58%)而传统的热点城市北京、 上海、广州基本保持稳定,涨幅分别仅为 0.78%、—0.78%、—0.36%,只有深圳稍高,涨幅为26.64%。

国家统计局9月14日公布的数据 显示,2020年8月份70个大中城市 商品住宅销售价格中,福州比2015年上涨了 48.8% ;二手住宅销售价格中, 福州比2015年上涨了 31.4%。

从数据看,福州5年来的涨幅并不在全国前列,但近3年涨幅惊人。

有网友提出疑问,从全国范围看,福州的GDP 总量、人均GDP 、人口流入、科技产业、交通基础设施配套、教育医疗等并不是很突出,为何房价的涨幅却如此突出?中国城市房地产研究院院长谢逸枫在接受《中国经济周刊》记者采访时分析说,福州周边一些城市的购买力较强,在福州买房的人很多,加之福州的人才新政力度很大,吸引了全省的优秀人才往福州方面集中,购买 力在较短时间内爆发。

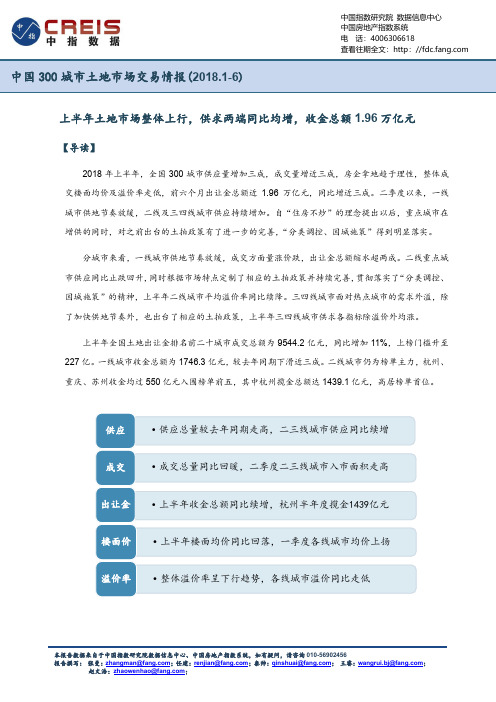

《中国300城市土地市场交易情报(2018年1-6月)》

一.市场概况:上半年土地市场整体上行,供求两端同比均增,收金总额 1.96 万亿元

1. 总 体 情 况 : 上 半 年 土 地 供 应 同 比 增 加 三 成 , 成 交 量 涨 价 跌 , 出 让 金 达 1.96 万 亿 元

2018 年上半年,全国 300 城市供应量上涨三成,成交量增近三成,房企拿地趋于理性,整体成交楼 面均价及溢价率走低, 前六个月出让金总额近 1.96 万亿元, 同比增近三成。 一季度, 一线城市供求走高, 二线城市除溢价率外供求各指标均增;二季度以来,一线城市供地节奏放缓,二线及三四线城市供应持 续增加。自“住房不炒”的理念提出以来,重点城市在增供的同时,对之前出台的土拍政策有了进一步 的完善, “分类调控、因城施策”得到明显落实。

2

中国300城市土地市场交易情报 楼面均价:楼面均价同比回落,一季度各线城市价格上扬,宅地市场均价同比续增 2018 年 1-6 月,全国 300 个城市成交楼面均价为 2172 元/平方米,同比减少 1%;其中住宅类用地 (含住宅用地及包含住宅用地的综合性用地)成交楼面均价为 3909 元/平方米,同比上涨 5%。 2018 年 6 月,全国 300 城市成交楼面均价为 2476 元/平方米,环比上涨 26%,同比上涨 3%;其中 住宅类用地 (含住宅用地及包含住宅用地的综合性用地) 成交楼面均价为 4130 元/平方米, 环比上涨 9%, 同比上涨 8%。 溢价率:上半年整体溢价率呈下行趋势,各线城市溢价同比走低,增供及政策调控稳定市场 2018 年 1-6 月,全国 300 个城市土地平均溢价率 20%,较去年同期下降 16 个百分点;其中住宅类 用地(含住宅用地及包含住宅用地的综合性用地)平均溢价率 23%,较去年同期下降 20 个百分点。 2018 年 6 月,全国 300 个城市土地平均溢价率 17%,较上月下降 12 个百分点,较去年同期下降 15 个百分点;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)平均溢价率 19%,较上月下 降 12 个百分点,较去年同期下降 19 个百分点。

2018年7月全国房地产土地市场简报

78CHINA REAL ESTATE数据一、成交:量跌价升,下半年地市回温势头渐显7月份全国地市成交持续了量跌价涨的走势, CRIC 监测的300城经营性土地共成交2416幅,同比微降1.3%,但环比减少19.5%;成交建筑面积16312万平方米,环比下跌16.9%,同比反而上涨10.9%,;成交总价4222亿元,同比上涨9.9%,但环比小幅回落5.5%,2017年土地成交在年末达到高峰,此后成交规模居高不下,2018年的月度成交同比普遍升高;本月土地市场成交规模小幅下滑,但均价持续回升,成交楼板价2588元/平方米,同比几乎维持稳定,环比有13.8%的涨幅,2018年在整体市场受到政策调控的大环境下,土地成交规模上升但价格反而回落,5月份以来地价连续上涨两个月,才恢复同比水平。

二、分布:各能级成交占比稳定,一二线地价回升7月份市场持续表现为量跌价升,各能级在成交面积方面同步下滑,土地成交分布保持稳定,一二线城市地价回升,三四线城市地价则维持在高位。

一线城市7月份成交建筑面积182万平方米,同、环比分别减少56%和23%,虽然成交建面减少,但本月一线城市的成交金额达到422亿,环比上涨了40%,但同比降幅为23%,地价回升主要是由于本月上海、北京均有宅地出让,且上海还有城市较为核心区域的商办地块成交,带动一线城市平均地价上涨至23191元/平方米,成为12个月以来成交单价最高月份。

二线城市本月成交建筑面积3077万平方米,环比回落26%,同比上升15%,成交金额为1569亿元,环比几乎维持不变,同比下降9%,本月成交均价升至5100元/平方米,环比大幅上升35%,但同比仍有21%的降幅。

三四线城市本月成交建筑面积13053万平方米,环比下滑14%,但同比有12%的涨幅,在总成交建面中占比稳定在八成,成交金额2230亿元,环比下跌14%,同比涨幅达到42%,远高于成交建筑面积涨幅,主要是由于三四线地市这一年来热度持续升高所致,本月成交均价为1708元/平方米,环比保持稳定,而同比增长26%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

括 36 个直辖市、省会城市和计划单列市。

中

3

测

监

态

动

价 地

年度季度

市

环比增长率

同比增长率

城

图 5 重点城市综合地价环比、同比增速曲线图(%)

国 测 (二) 三大重点区域住宅地价环比、同比增速放缓

中 监 2018 年第四季度,三大重点区域综合地价水平均高于全

态 国总体水平,整体呈上升态势。长江三角洲、珠江三角洲、

地 分用途看,三大重点区域各用途地价增速均有所放缓。 城市 长江三角洲地区商服、住宅、工业地价增速持续放缓,依次 国 测 为 0.22%、0.28%、0.31%,较上一季度分别下降 0.06、0.43、 中 监 0.34 个百分点,区域内城市住宅地价普遍涨幅较小或负增 态 长,其中,上海、南京、宁波、温州、嘉兴、湖州住宅地价 动 下降。珠江三角洲地区商服、住宅、工业地价增速均放缓, 价 依次为 1.21%、2.83%、2.57%,较上一季度分别下降 0.05、 市地 0.60、0.06 个百分点,其中佛山顺德、东莞、珠海等城市住 城 宅地价增速超过 3%。环渤海地区商服、住宅、工业地价增速

城 10219 元/平方米和 1153 元/平方米;环比增速分别为

1.16%、1.23%和 1.05%;同比增速依次为 5.24%、7.33%和

中国 监测 4.90%。各用途地价增速环比、同比均放缓。

态

动

价

地

市

城

国 2 重点城市定基地价指数包括除拉萨以外的 35 个直辖市、省会城市和计划单列市。重点城市地价增长率包

态 服、住宅、工业地价增速较上一季度分别变化 0.14、-0.85、

动 -0.07 个百分点,依次为 4.43%、13.50%、10.49%,住宅地

价 价增速持续放缓,但仍高于其他两大重点区域,其中,珠海、

市地 佛山市顺德、中山涨幅超过 15.0%,广州、东莞涨幅超过

城 10.0%。环渤海地区商服、住宅、工业地价增速依次为 4.49%、

828 834

住宅

2018年第四季度

工业

监测

图 1 全国主要城市分用途地价水平(元/平方米)

态

动 各用途地价环比增速持续放缓。第四季度,全国主要监

价 测城市综合、商服、住宅、工业地价环比增速依次为 1.09%、

地 0.96%、1.40%、0.73%,较上一季度分别下降 0.44、0.21、

城市 0.73、0.15 个百分点,各用途地价环比增速均有所放缓。

1.30 环渤海地区

同比

国 环比

中

4

图 7 2018 年第四季度三大重点区域综合地价增速(%)

监测 从环比增速看,长江三角洲、珠江三角洲、环渤海地区 态 综合地价增速依次为 0.29%、2.43%、1.30%,分别下降 0.36、 动 0.28、0.49 个百分点。其中,珠江三角洲地区综合地价增速 价 较快,长江三角洲地区地价变化相对平稳。

态 季度分别下降 1.79、0.50、2.43、1.01 个百分点。

10.00 8.00 6.00

动

价7.33 地6.19 5.24 4.90

6.47 6.99 6.71

6.46

5.54

4.34

7.98

7.48 6.09 5.88

市4.00

2.00

1.73

2.55

城0.00 国

重点城市

东部地区

综合

商服

价 区综合、工业地价同比增速上升,其他各用途地价同比增速

地 下降 市 2018 年第四季度,全国重点城市中,东部、中部、西部

国城 地区平均地价水平呈东高、西次、中低的布局。中部地区仅

中

7

测 工业地价平均水平略高于西部地区。

30000

监

20000

态19845 18519

10000 0

10347

10428

价 一线城市,从环比看,综合、商服、住宅、工业地价增

地 速依次为 1.47%、1.0%、1.26%、1.84%,较上一季度分别下降

市 0.34、0.13、0.47、0.30 个百分点。与上一季度比较,北京、 城 上海、广州住宅地价增速持续放缓,深圳住宅地价增速持续 国 测 上升,其中,上海住宅地价出现负增长。从同比看,综合、 中 监 商服、住宅、工业地价增速依次为 7.13%、4.03%、6.79%、 动态 8.63%,较上一季度分别下降 0.47、0.17、0.87、0.21 个百

价 分点;其中,广州住宅、工业地价增速分别为 12.61%、13.01%,

地 明显快于其他城市;北京和深圳工业地价增速较快,分别为

中 监 0.66%,较上一季度分别下降 0.48、0.11、0.82 个百分点;

态 住宅地价增速依次为 1.35%、1.84%、0.67%,较上一季度分 价动 别下降 0.75、0.18、1.16 个百分点。

2.00 1.50 1.00 0.50

地 1.23 市 1.16 1.16 1.05

1.84

市 15.00

10.00

国城5.00

8.55 4.82 6.17

3.53

10.24

7.13

8.63 6.79

7.50

6.14

4.03

5.77 5.77

测 2.40

4.12 2.11

中

0.00

主要城市

一线城市

监 二线城市

三线城市

图 15

综合

商服

住宅

工业

动态 2018 年第四季度 一二三线城市地价同比增速(%)

9

2.0 0 1.5 0 1.0 0 0.5 0

1.40 1.09 0.96

0.73

测1.84

监 1.47 1.001.26

1.23 1.22 1.02

态

0.51

1.63

1.00 0.61

0.40

0.0 0

动

价 主要城市

一线城市

综合

商服

二线城市

住宅

工业

三线城市

地图 14 2018 年第四季度 一二三线城市地价环比增速(%)

1.34

1.35 1.44

1.59 1.33

1.04

城

0.66 0.49

1.00

0.67 0.39

中国 0.00

重点城市

东部地区 综合 商服

中部地区

住宅

工业

西部地区

图 11 2018 年第四季度东中西部地区环比增速(%)

监测

态 从同比增速看,东部、西部地区各用途地价增速均下降,

动 中部地区商服、住宅地价增速下降。东部地区综合、商服、 地价 住宅、工业地价增速依次为 6.47%、4.34%、6.99%、6.71%,

城市 市平均水平,其同比增速超过 10%;一线城市工业地价环比、

国 同比增速快于商、住用途。

中 30000

27373 26364

200 00

监测

100 00 0

7600 4335 7080

834

12611

11644

5331 1797

6703 755

态 3997 动 2017

3043 44

主要城市

一线城市

国 9.26%、4.63%,较上一季度分别下降 0.54、0.52、0.07 个

中

6

测 百分点,烟台增速为 51.66%,廊坊、潍坊、大连涨幅超过

10%。

监

态

动

价

地

市

城

国

测

中

监

态

动

价

地

市

城

中国

监测

图 9 三大重点监测区域分用途地价同比增速(%)

态

动 (三)东中西部地区各用途地价环比增速下降;除中部地

中部地区

住宅

工业

测西部地区

中

监 图 12 2018 年第四季度东中西部地区同比增速(%)

态 (四) 一二三线城市各用途地价环比、同比增速均放缓3

动 2018 年第四季度,主要监测城市中,一线、二线、三线

价 城市综合、商服、住宅、工业地价环比、同比增速均放缓。

地 其中,三线城市住宅地价环比、同比增速仍快于一、二线城

动 环渤海地区综合地价水平分别为 5990 元/平方米、8170 元/ 地价 平方米、4680 元/平方米。

25000 20000 15000 10000

5000 0

市

城 7600 7080 国 4335

943310910 5990

中 834 主要城市

1027 长江三角洲

22895 15873

8170

综合

商服

二线城市

住宅

工业

价三线城市

地 图 13 2018 年第四季度 一二三线城市地价水平值(元/平方米)

市

城

国 3 106 个监测城市中,一线城市包括北京、上海、广州、深圳;二线城市包括除一线城市外的直辖市、省会

中 城市和计划单列市,共 32 个;三线城市包括除一线、二线城市外的 70 个监测城市。

地 别下降 0.51、0.36、0.35 个百分点。

市 分用途看,三大重点区域住宅、工业地价增速均放缓。

城 长江三角洲地区商服、住宅、工业地价增速持续放缓,依次

国 为 1.44%、3.23%、2.50%,较上一季度分别下降 0.23、1.04、 中 监测 0.02 个百分点,住宅地价增速放缓较快。珠江三角洲地区商

监

态 2018 年第四季度,全国主要监测城市地价总体水平为 价动 4335 元/平方米,商服、住宅、工业地价分别为 7600 元/

地 平方米、7080 元/平方米和 834 元/平方米。