上海机场2019年财务指标报告

上海机场财务报表

上海机场财务报表摘要:一、引言二、上海机场财务报表概况1.营业收入2.净利润3.资产负债状况4.现金流情况三、重点业务分析1.航空业务2.非航空业务四、财务报表分析方法1.比率分析2.趋势分析3.同期比较分析五、上海机场财务风险与挑战1.行业风险2.经营风险3.财务风险六、应对策略与建议1.提高航空业务竞争力2.拓展非航空业务领域3.优化财务结构七、结论正文:一、引言上海机场作为我国重要的航空枢纽,其财务状况一直受到广泛关注。

本文将分析上海机场最新的财务报表,以揭示其财务状况、业务发展及面临的挑战,并提出相应的应对策略。

二、上海机场财务报表概况1.营业收入根据最新财务报表数据,上海机场的营业收入呈现稳定增长态势。

其中,航空业务收入占比最大,非航空业务收入也逐步提升。

2.净利润净利润方面,上海机场近年来保持较高水平,显示出其具有较强的盈利能力。

3.资产负债状况上海机场的资产负债状况良好,资产负债率保持在合理范围内。

4.现金流情况现金流方面,上海机场的经营现金流持续为正,反映出其业务运营稳定。

三、重点业务分析1.航空业务航空业务作为上海机场的核心业务,近年来保持了稳步增长。

随着国内航空市场的不断扩大,上海机场的航空业务有望继续提升。

2.非航空业务上海机场的非航空业务包括商业、物流、地产等多个领域。

在这些领域,上海机场积极拓展,取得了显著的成果。

四、财务报表分析方法1.比率分析通过对上海机场的营业收入、净利润、资产负债率等指标进行比率分析,可以了解其财务状况的优劣。

2.趋势分析分析近年来的财务报表数据,可以发现上海机场的业绩呈现出稳定增长的态势。

3.同期比较分析与去年同期数据进行比较,可以评估上海机场的业绩变动情况。

五、上海机场财务风险与挑战1.行业风险航空业受宏观经济、政策等多方面因素影响,存在一定的不确定性。

2.经营风险上海机场面临着激烈的市场竞争,需要不断提高自身运营效率和服务质量。

3.财务风险随着业务的拓展,上海机场的财务风险也在逐渐增加,需要关注债务水平和现金流状况。

我国航空运输企业财务绩效评价研究

我国航空运输企业财务绩效评价研究作者:***来源:《物流科技》2023年第22期收稿日期:2023-07-24基金项目:江苏省级重点教材建设项目“南京林业大学优质教材建设工程三期《环境会计》教材项目”(164310400)作者简介:谢昕(1999—),女,江苏宿迁人,硕士研究生,研究方向:生态会计、林业经济。

引文格式:谢昕.我国航空运输企业财务绩效评价研究[J].物流科技,2023,46(22):120-124.文章编号:1002-3100(2023)22-0120-05Research on Financial Performance Evaluation of Chinese Air Transport EnterprisesXIE Xin (School of Economics and Management, Nanjing Forestry University, Nanjing 210037, China)摘要:我国航空事业近年来发展迅速,航空运输作为现代物流的重要组成部分,在我国经济发展中具有举足轻重的作用。

文章从促进航空运输业上市公司事业可持续发展的目标出发,选取了航空运输业的12家上市公司作为研究对象,基于其2021年的财务数据,借助功效系数法构建了企业财务绩效评价体系,从盈利能力状况、资产质量状况、债务风险状况及经营增长状况四个层面对航空运输业企业进行了财务绩效评价,挖掘航天运输行业中企业存在的问题并提出了改善意见,以期促进提高航空运输企业的财务绩效。

关键词:航空运输;功效系数法;财务绩效中图分类号:F562.6;F560.68;F832.51 文献标志码:A DOI:10.13714/ki.1002-3100.2023.22.031Abstract: The aviation industry in China has gradually developed rapidly in recent years. Air transportation, as an important part of modern logistics, has played a crucial role in China's economic development. Starting from the goal of promoting the sustainable development of listed companies in the aviation transportation industry, the paper selects 12 listed companies in the aviation transportation industry as research objects. Based on their financial data in 2021, the paper constructs a financial performance evaluation system for enterprises using the efficiency coefficient method. The financial performance evaluation of aviation transportation enterprises is conducted from four aspects: profitability, asset quality, debt risk, and business growth. The paper explores the problems existing in enterprises in the aerospace transportation industry and proposes improvement suggestions, in order to promote the improvement of financial performance of aviation transportation enterprises.Key words: air transport; efficiency coefficient method; financial performance0 引言全球航空客运量于2021年成功实现了小幅回升,我国航空运输业积极克服特殊时期的不良影响,稳定发力,正在持续复苏。

南方航空2019年财务状况报告

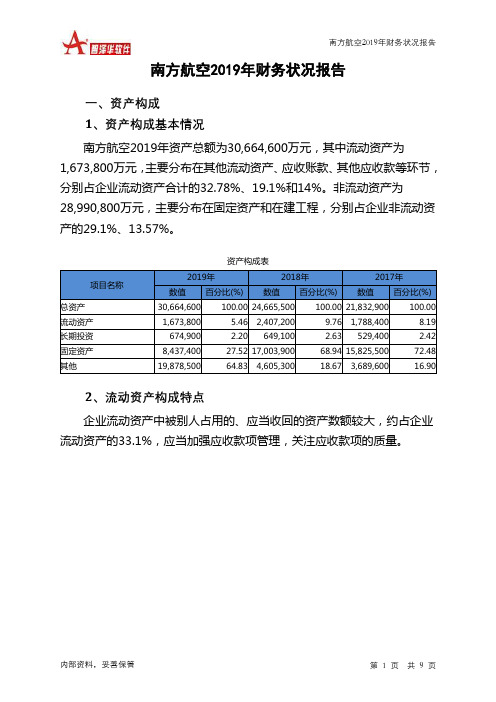

南方航空2019年财务状况报告一、资产构成1、资产构成基本情况南方航空2019年资产总额为30,664,600万元,其中流动资产为1,673,800万元,主要分布在其他流动资产、应收账款、其他应收款等环节,分别占企业流动资产合计的32.78%、19.1%和14%。

非流动资产为28,990,800万元,主要分布在固定资产和在建工程,分别占企业非流动资产的29.1%、13.57%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产30,664,600 100.00 24,665,500 100.00 21,832,900 100.00 流动资产1,673,800 5.46 2,407,200 9.76 1,788,400 8.19 长期投资674,900 2.20 649,100 2.63 529,400 2.42 固定资产8,437,400 27.52 17,003,900 68.94 15,825,500 72.48 其他19,878,500 64.83 4,605,300 18.67 3,689,600 16.902、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的33.1%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,673,800 100.00 2,407,200 100.00 1,788,400 100.00 存货189,300 11.31 169,900 7.06 162,200 9.07 应收账款319,700 19.10 292,700 12.16 267,200 14.94 其他应收款234,300 14.00 233,400 9.70 115,600 6.46 交易性金融资产0 0.00 44,000 1.83 0 0.00 应收票据100 0.01 200 0.01 1,800 0.10 货币资金199,400 11.91 730,800 30.36 725,000 40.54 其他731,000 43.67 936,200 38.89 516,600 28.893、资产的增减变化2019年总资产为30,664,600万元,与2018年的24,665,500万元相比有较大增长,增长24.32%。

中国东方航空集团公司情况简介

销售收入和总资产

要点 项目

2007

单位:万元

2006

2005

销售收入

反映了 企业资 产创造 销售收 入的能 力 决于销 售取收 入和总 资产两 个因素

43,132,59

37,822,00

27,920,51

总资产

67,141,71

60,129,33

57,558,67

06比05 1.95 -0.56 4.48 1.29 -1.61 -3.17 -1.32 -2.64 0.99

货邮运 载率

国内航线 国际航线 香港地区 航线

51.34

49.55 52.6 42.91

51.74

54.24 52.16 40.24

53.35

57.41 53.48 42.88

综合载 运率

63.68

营运资金 0 -500000000 -1000000000 -1500000000 -2000000000 -2500000000 -3000000000 05.12.31 06.12.31 -2402525194 报告期 07.12.31 -28343966 营运资金

指标值

营运资金 -2213396714

反映企业固定资 产周转情况,从 而衡量固定资产 利用效率的一项 指标。该指标与 企业偿债能力没 有关系,但是与 企业的运营能力 密切相关。

应收账款周转率

要点

反映了企业应收 账款变现速度的 快慢和管理效率 的高低,一般说 来该数值越高越 好

比较

• 05~07年东方航空该指 标呈递增趋势,表明该 企业应收账款的回收速 度越来越快了,也显示 出企业的资产流动性增 强了 • 05~07年呈直线增长, 与东方航空相比略胜一 筹,说明公司在赊销业 务方面处理得比较好

公司内部财务自查报告(精选12篇)

公司内部财务自查报告(精选12篇)公司内部财务自查报告 1通过自查,发现本项目部的财务工作中还存在经验不足,各项制度有待完善的问题。

今后将在做好日常会计核算工作的基础上,不断学习业务知识,进一步严肃财经纪律,认真做好财务计划工作,充分发挥财务的职能作用,加强财务工作规范管理,努力提高财务核算管理水平,开源节流,合理、有效地使用资金,努力使财务工作更上一个新台阶。

一、会计核算基础工作规范性情况1、会计凭证编制及管理情况自查中发现记账凭证所附原始凭证单据齐全,会计凭证单独按月装订,采购业务记账凭证后附付款申请单,合同,发票,收料单,银行付款单,所附原始单据齐全。

记账凭证有记账人员,会计机构负责人,出纳(收款和付款凭证),复核人签名。

原始凭证一个月装订一次,按年按月顺序排列放到柜子里。

总账和明细账一年打印一次,由总账会计和会计机构负责人签字。

无不规范事项。

2、记账基础工作情况自查中发现,付款或者收款后取得银行支付凭证或者收款凭证及时进行登记、采购应付款是在验收入库手续和单据齐全后入账,会计凭证摘要能清楚反映经济业务,除部分重分类调整分录外,未发现不规范事项。

二、资金管理和控制情况1、管理制度和岗位设置情况自查发现公司已经制定资金管理相关制度,公司财务部是资金管理部门,公司所有付款均经过由经办人申请、经办部门负责人确认、会计审核、项目经理签批、出纳付款的程序进行。

财务部负责资金管理业务,负责确保资金安全有效、确保资金运作合法合规、做好资金筹划预算、审批银行开户申请、审核支付手续和方式等。

未发现不规范的事项。

2、银行账户管理情况自查中不存在公司以个人名义或其他单位名义开立银行账户的情况,由出纳赴银行获取银行对账单,同时公司指定总账会计专人每月核对并编制银行余额调节表,并签名并留底。

单位付款基本使用银行支付,根据签批的付款申请单及附件办理付款手续。

收款和付款记账凭证均有出纳人员签名或者盖章。

通过自查,发现本项目部的财务工作中还存在经验不足,各项制度有待完善的'问题。

2019年海航控股公司财务风险分析报告

2019年海航控股公司财务风险分析报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、海航控股公司实现利润分析 (2)(一)、公司利润总额分析 (3)(二)、主营业务盈利能力 (3)(三)、公司利润真实判断 (4)(四)、公司利润总结分析 (4)二、海航控股公司成本费用分析 (4)(一)、成本构成情况 (5)(二)、销售费用增减及合理化评判 (6)(三)、管理费用增减及合理化评判 (6)(四)、财务费用的合理化评判 (7)三、海航控股公司资产结构分析 (8)(一)、资产构成基本情况 (8)(二)、流动资产构成特点 (9)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (11)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、海航控股公司负债及权益结构分析 (13)(一)、负债及权益构成基本情况 (13)(二)、流动负债构成情况 (14)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (16)(六)、权益变化原因 (17)五、海航控股公司偿债能力分析 (17)(一)、支付能力 (17)(二)、流动比率 (18)(三)、速动比率 (18)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (19)(七)、负债经营可行性 (20)六、海航控股公司盈利能力分析 (20)(一)、盈利能力基本情况 (20)(二)、内部资产的盈利能力 (21)(三)、对外投资盈利能力 (21)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (22)(七)、资产报酬率变化情况 (22)(八)、资产报酬率变化原因 (22)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (23)七、海航控股公司营运能力分析 (23)(一)、存货周转天数 (24)(二)、存货周转变化原因 (24)(三)、应收账款周转天数 (24)(四)、应收账款周转变化原因 (24)(五)、应付账款周转天数 (25)(六)、应付账款周转变化原因 (25)(七)、现金周期 (25)(八)、营业周期 (25)(九)、营业周期结论 (26)(十)、流动资产周转天数 (26)(十一)、流动资产周转天数变化原因 (26)(十二)、总资产周转天数 (27)(十三)、总资产周转天数变化原因 (27)(十四)、固定资产周转天数 (28)(十五)、固定资产周转天数变化原因 (28)八、海航控股公司发展能力分析 (28)(一)、可动用资金总额 (29)(二)、挖潜发展能力 (29)九、海航控股公司经营协调分析 (29)(一)、投融资活动的协调情况 (30)(二)、营运资本变化情况 (31)(三)、经营协调性及现金支付能力 (31)(四)、营运资金需求的变化 (31)(五)、现金支付情况 (31)(六)、整体协调情况 (32)十、海航控股公司经营风险分析 (32)(一)、经营风险 (32)(二)、财务风险 (32)十一、海航控股公司现金流量分析 (33)(一)、现金流入结构分析 (33)(二)、现金流出结构分析 (35)(三)、现金流动的协调性评判 (36)(四)、现金流动的充足性评判 (36)(五)、现金流动的有效性评判 (37)(六)、自由现金流量分析 (39)十二、海航控股公司杜邦分析 (39)(一)、资产净利率变化原因分析 (39)(二)、权益乘数变化原因分析 (39)(三)、净资产收益率变化原因分析 (40)声明 (41)前言海航控股公司2019年营业收入为723.89亿元,与2018年的677.64亿元相比有较大幅度增长,增长了6.83%。

交运深度报告:机场行业系列研究(一)-扩容是机场发展的永恒主题

证券研究报告交运深度报告机场行业系列研究(一)——扩容是机场发展的永恒主题证券分析师张功投资咨询资格编号:S1060521020003邮箱:***********************.CN2021年11月25日行业评级交运强于大市(维持)投资要点⏹持续完善的机场布局:上世纪80年代起,我国机场行业进入快速建设和发展时期,至2020年底,全国颁证运输机场达到241个,其中4F级机场13个,4E级机场38个,4D级机场38个,4C级机场147个,3C级机场4个,3C级以下机场1个。

基本形成了大、中、小型机场配套,辐射范围较全的机场网络布局。

⏹影响机场收入的最关键指标——业务规模:我国机场行业整体收入水平与业务量水平高度相关,收入增速略高于业务量增速,分析影响机场收入的关键指标,我们认为在大部分收费标准由管理部门定价的前提下,国内机场业务规模是影响其收入的关键。

本文针对影响机场业务规模的部分设施进行了分析,例如跑道、航站楼、货运站等,以帮助投资者梳理影响和限制机场业务增长的重要因素,方便投资者理解机场营业收入的主要来源,构建收入模型。

⏹投资建议:在当前管理体制下,我国的枢纽机场,特别是国际枢纽机场,一般都地处经济相对发达地区,是区域内人口、资源聚集地,从机场运营数据来看,大部分枢纽机场与国际知名机场尚有较大差距,但是从已经公布的改扩建计划和最近几年的发展趋势来看,我国主要枢纽机场均有持续扩张产能的计划和潜力,随着产能瓶颈的打开,我们认为这些机场收入增长是必然趋势,而且从行业发展趋势来看,收入增长的速度将领先于业务量的增速。

我们建议关注枢纽机场长期成长价值,推荐深圳机场,建议关注上海机场和白云机场。

⏹风险提示:1、行业政策:政策的调整、变化将直接或间接地影响收入和成本。

2、宏观经济:宏观经济环境变化将导致市场需求出现变化,影响盈利水平。

3、安全事故:安全事故会造成通行受阻、财产损失和人员伤亡等风险,导致监管措施加强,影响消费者信心。

东方航空公司财务状况分析

现金流量比率反映的是现金及现金等价 物及时偿还债务的能力,现金流量比率指标 一般在 0.2 以上较好,而东方航空公司现金 流量比率三年中极速下降,现金及其现金等 价物不足,公司应该引起重视,长此以往容 易造成资金短缺。

财经智库

智库时代

东方航空公司财务状况分析

韩磊 刘莎莎

(西安财经大学行知学院,陕西西安 710038)

摘要:随着现代市场经济的发展,许多现代化企业的经营管理也都随之不断变化;运用财务数据进行公司财务状况分析是一个公司对之前

经营状况的最好总结也是企业未来发展方向指路灯。本论文主要利用现代的网络媒介得到东方航空公司近三年的财务数据来计算出财务指

(下转第 57 页)

·53·

财经智库

智库时代

“两微一端”平台为基础,对各主体对应的 利益表达机制加以构建,并充分体现大众传 媒在其中的效用。

同时,政府应借助教育引导以及舆论导 向让所有主体具备节省资源与环保的意识, 对所有主体利益动机和利益获取行为加以 规范。

对城市生活垃圾治理规划时,需与先进 技术相结合,将相关主体利益表达与城市生 活垃圾治理等数据信息有效采集,且借助遗 传算法等技术将治理方案对应的结果加以分 析,以此对决策方案加以改进。依靠互联网 平台,将城市生活垃圾治理相关主体的观念 与经验整合,基于各主体利益需求对协同治 理方案加以优化。

表1 东方航空公司2015年——2017年短期 偿债能力变动表(计量单位:百万元)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年

1,120

1,130.2

465.11 379.99

339.59 400.4

15.43

20.29

2017年 1,216.56 420.29 475.63 31.87

上海机场2019年总资产周转次数为0.32次,比2018年周转速度加快, 周转天数从1130.20天缩短到1120.00天。企业在资产规模增长的同时,营 业收入有较大幅度增长,表明企业经营业务进一步扩张,总资产周转速度 有所提高。

-0.13

0

2019年实现利润为666,757.73万元,与2018年的562,990.92万元相 比有较大增长,增长18.43%。实现利润主要来自于内部经营业务,企业盈 利基础比较可靠。

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

1,094,466.8 5

100.00 931,311.47

100.00 806,237.9

100.00

534,022.11

48.79 449,934.59

48.31 404,592.06

50.18

1,006.61

0.09 2,218.03

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用变化不大,营运能力变化不明显。

五、发展能力分析 从这三年来看,上海机场的营业收入持续快速增长。2019年营业收入 为1,094,466.85万元,比2018年增长17.52%,这一增长速度是在2018年

内部资料,妥善保管

盈利能力指标表(%)

2019年

2018年

51.12 60.98

51.45 60.5

123.32

123.13

18.97

18.59

2017年 49.56 60.05

115.45 17.33

内部资料,妥善保管

第1页 共4页

净资产收益率

17.22

上海机场2019年财务指标报告

16.38

16.04

上海机场2019年的营业利润率为60.98%,总资产报酬率为18.97%, 净资产收益率为17.22%,成本费用利润率为123.32%。企业实际投入到企 业自身经营业务的资产为3,275,673.03万元,经营资产的收益率为 20.38%,而对外投资的收益率为29.26%。

第3页 共4页

上海机场2019年财务指标报告

取得了较大幅度增长的基础上取得的。说明营业收入的增长是有基础的。 从这三年来看,上海机场的净利润持续快速增长。2019年净利润为

526,086.45万元,比2018年增长18.72%,这一增长速度是在2018年取得 了较大幅度增长的基础上取得的。说明净利润的增长是有基础的。

上海机场2019年财务指标报告

上海机场2019年财务指标报告

一、实现利润分析

项目名称

营业收入

实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

1,094,466.8

17.52 931,311.47

15.51 806,237.9

从这三年来看,上海机场的权益资本持续快速增长。2019年权益资本 为3,244,972.47万元,比2018年增长13.32%,这一增长速度是在2018年 取得了较大幅度增长的基础上取得的。说明权益资本的增长是有基础的。

内部资料,妥善保管

第4页 共4页

0

5

666,757.73

18.43 562,990.92

16.28 484,161.34 563,443.84

16.38 484,161.47

0

114,991.18

28.73 89,324.62

-8.37 97,479.84

0

-701.27

-54.83 -452.92 -346,577.8

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2019年

1.16

2018年

48.95 34.68

50.11

1.55 48.38 29.63 49.93

2017年

1.74 49.52 19.39 51.26

上海机场2019年营业周期为50.11天,2018年为49.93天,2019年比 2018年延长0.18天。

内部资料,妥善保管

第2页 共4页

上海机场2019年财务指标报告

度,致使流动比率下降。用当期流动资产偿还流动负债,没有困难,流动 比率比较合理。

本期财务费用为负,无法进行长期付息能力判断。 四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2019年

0.24 2,105.33

0.26

7.57

0.00 107.39

0.01 716.75

0.09

26,503.49

2.42 24,330.09

2.61 24,002.62

2.98

-20,870.53

-1.91 -19,398.73

-2.08 -12,114.94

-1.50

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2019年

2018年

2.64

2.64

0 0.13

4.65 4.64

0 0.07

2017年

4.9 4.89

0 0.08

2019年流动比率为2.64,与2018年的4.65相比有较大下降,下降了 2.01。2019年流动比率比2018年下降的主要原因是:2019年流动资产为 1,246,782.85万元,与2018年的1,063,669.21万元相比有较大增长,增长 17.22%。2019年流动负债为471,494.18万元,与2018年的228,672.18万 元相比成倍增长,增长1.06倍。流动资产增加速度慢于流动负债的增长速