确定性评价的方法共82页文档

定性评价方法与定量评价方法的比较(二篇)

定性评价方法与定量评价方法的比较1.定性风险评价定性风险评价是借助于对事物的经验、知识、观察及对发展变化规律的了解,科学地进行分析、判断的一类方法。

运用这类方法可以找出系统中存在的危险、有害因素,进一步根据这些因素从技术上、管理上、教育上提出对策措施,加以控制,达到系统安全的目的。

目前应用较多的方法有安全检查表(SCL)、事故树分析(FTA)、事件树分析(ETA)、危险度评价法、预先危险性分析(PHA)、故障类型和影响分析(FMEA)、危险性可操作研究(HAZOP)、如果怎么办(Whatif)、人的失误(HE)分析等分析评价方法。

2.定量风险评价定量风险评价是根据统计数据、检测数据、同类和类似系统的数据资料,按有关标准,应用科学的方法构造数学模型进行定量化评价的一类方法。

主要有以下两种类型:(1)以可靠性、安全性为基础,先查明系统中的隐患并求出其损失率、有害因素的种类及其危险程度,然后再与国家规定的有关标准进行比较、量化。

常用的方法有:事故树分析(FTA)、事件树分析(ETA)、模糊数学综合评价法、层次分析法、格雷厄姆金尼法、机械工厂固有危险性评价方法、原因结果(CC)分析法。

(2)以物质系数为基础,采取综合评价的危险度分级方法。

常用的方法有:美国道化学公司(DowChemicalCo.)的火灾、爆炸危险指数评价法、英国帝国化学公司蒙德部的ICI/Mond火灾、爆炸、毒性指标法、日本劳动省的六阶段法、单元危险指数快速排序法等。

定性评价方法要求评价者具备相关知识和经验,定量评价方法则要求大量的安全数据。

单纯的定性分析容易造成研究的粗浅;而有关数据的不完善,也使得定量安全评价方法难以得到有效应用和检验。

因此,应当结合定性和定量的方法进行系统分析和评价,弥补单纯定性分析和单纯定量分析所产生的不足。

定性评价方法与定量评价方法的比较(二)定性评价方法与定量评价方法是研究和评价现象、行为和社会现象的两种不同的研究方法。

技术经济学教学课件第三章确定性评价方法

解:对于B方案:

NPVB=-30000+11000(P/A,10%,20)

=-30000+110008.5136=63649.6

NPVRB= 63649.6÷30000=2.1217

由于NPVRB> NPVRA ,因此,B方案优于A方案。

第四节 内部收益率法

46.67

× 100% ≈ 6.67%

700

(二)评价准则

如果资本金净利润率≥同行业的净利润率参考值,表明用项目资本金净利润率

表示的盈利能力满足要求。

第三节 净现值法、净年值法与净现值率法

净现值法

净年值法

净现值率法

第三节 净现值法、净年值法与净现值率法

一、净现值法

(一)净现值的概念

净现值是指项目在整个计算期内各年的净现金流量用基准收益率折现到零

NPVC =-900+(130-40)(P/A,10%,20)+40(P/F,10%,20)

=-900+908.5136+400.1486=-127.832(万元)<0,C 方案不可行。

第二步,比较方案优劣。

由于NPV > NPV > NPV ,所以 B 方案优于 A 方案,A 方案优于 C 方案。

2000

(二)评价准则

若总投资收益率≥同行业的收益率参考值,表明用总投资收益率表示的盈利能

力满足要求。

第二节 投资收益率法

二、资本金净利润率法

(一)资本金净利润率的概念

资本金净利润率是指项目达到设计能力后正常年份的年净利润或运营期内

年平均净利润与项目资本金的比率。其计算式为:

确定性经济效果评价方法

(3)几个需要说明的问题 1)累积净现值曲线:反映项目逐年累计折现值随时间变化的曲线。 金额 D AC—总投资额 AB—总投资现值 DF—累计净现金流量(期末) E A G EF—净现值 t O H F OG—静态投资回收期 B OH—动态投资回收期 C 2)基准折现率 a 概念:投资者对资金时间价值的最低期望值 b 分类:基准折现率 社会折现率 行业或部门的基准折现率 计算折现率 c 影响因素 加权平均资本成本是项目从各种渠道取得的资金所平均付出 的代价。它取决于资金来源的构成及各种筹资渠道的资本成本。

1.静态评价

对单一方案进行经济效果静态评价,主要是对投资方案的投资利 润率或投资回收期指标进行计算,并与确定的行业平均投资利润率或 基准投资回收期进行比较,以此判断方案经济效果的优劣。若方案的 投资利润率大于行业平均投资利润率,则方案是可行的;或者是投资 方案的投资回收期小于基准投资回收期,方案也是可行的。

当按时价计算项目支出和收入时, 上式近似为:

i0 1 2 3

i0 1 2

当按不变价格计算项目支出和收入时,上式近似为:

从上式可看出,净现值实际就是项目资金盈利超出最低期望盈利 和超额净收益。

2.净年值(NAV)

净年值是将一个投资系统的全部净现金流量折算为年值后的代数和。 表达式为: NAV APV ( A / P, i0 , n)

2. 费用现值法与费用年值法

判别准则: min(PCi)所对应的方案为最优方案 min(ACi)所对应的方案为最优方案 【例】: 设备型号 初始投资 年运营费 残值 寿命 (万元) (万元) (万元) (年) A 20 2 3 5 B 30 1 5 5 设折现率为10%,应选哪种设备? 解:PCA=20+2(P/A,10%,5)-3(P/F,10%,5)=25.72万元 PCB=30+1(P/A,10%,5)-5(P/F,10%,5)=30.69万元 ∵ PCA <PCB ∴ 应选A设备

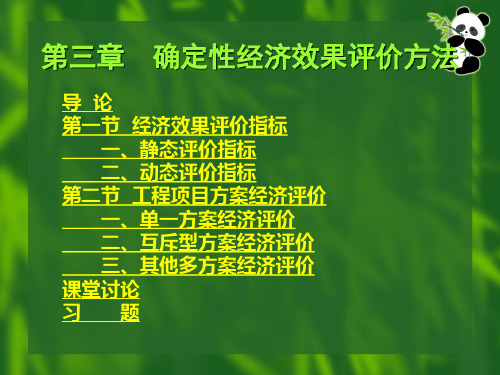

第三章 技术项目的确定性评价方法

按计算要素不同,主要有两种:

一是方案的产出相同,比较方案的费用,

以费用最小原则择优选择;

二是方案的目标和计算期相同,只比较方

案的差额部分,依照投资额大小顺序逐个比

较,以效益最大原则择优选择。

三、按项目对资金的回收速度、 获利能力和资金的使用效率划分

(一)时间型指标 (二)价值型指标 (三)效率型指标

二、按评价涉及范围的分类

(一)绝对经济效益评价指标

(二)相对经济效益评价指标

绝对效果评价指标——即通过技术 方案自身的效益与费用的计算和比较, 进而评价、选择方案的指标。

绝对效果评价指标主要是用于筛选 方案(单个方案可行与否)的判断。 如:投资回收期、净现值、净年值、 净现值率、内部收益率、外部收益率等。

0.7513 0.683 0.6209 0.5645

4 1

34 34.15

4年

年份 现金流入 现金流出 净现金 流量 累计净现 金流量

0 0 60 -60 -60

1 0 40 -40 -100

2 50 20 30 -70

3 80 30 50 -20

4 80 30 50 30

5 75 25 50 80

二、投资回收期的计算

K T R

R 年净现金收入 B 年经营成本 C

2、各年的净现金收入、经营成本不同, 设t年的净现金收入、经营成本分别为 Bt、Ct。

K B C T

t 0 t t o t t

m

T

3、列表计算法

投资回收期T 累计净现金流量开始 。。。。。。。出现正 值的年份N 1 第( N 1)年的累计净现金流量的 绝对值 。。。。。。。 第N年的净现金流量

3- 确定性评价方法

财务分析

融资前分析

融资后分析

融资前分析排除了融资方案变 化的影响,不考虑资金来源,从项 目投资总获利角度,考察项目方案 设计的合理性。融资前分析计算的 相关指标,应作为初步投资决策与 融资方案研究的依据和基础。

融资后分析应以融资前分析和初步 的融资方案为基础,考察项目在拟 定融资条件下的盈利能力、偿债能 力和财务生存能力,判断项目方案 在融资条件下的可行性。融资后分 析用于比选融资方案,帮助投资者 作出融资决策。

技术经济学

投资回收期(Pt)

总投资收益率(E)

比率性指标

项目资本金净利润率 内部收益率(IRR)

净现值(NPV)

指

净年值(NAV)

标

净现值指数(NPVI)

分

利息备付率

类

1.3

清偿能力指标

资产负债率

偿债备付率

时间性指标

净现金流量 累计盈余资金

技术经济学

2盈利能力分析指标

2.1 静态投资回收期

2.6 内部收益率

2.2 动态投资回收期 2.3 总投资收益率

2.7 净现值率 2.8 净年值

2.4 项目资本金净利润率 2.9 费用现值

2.5 净现值

2. 0 费用年值

技术经济学

2.1静态投资回收期(Pt)

用项目各年的净收益来回收全部投资所需要的期限

2.1.1原理

pt

(CI CO)t 0

t 0

累计净现金流量 为0时所需时间

技术经济学

中国名牌“美国制造”的产生

首先,从中国运送体大中空的电冰箱费用很高,而在美国制 造海尔冰箱节约的运费大于劳动成本的增加;

其次,海尔希望产品的设计和成产紧邻市场能够更及时地根 据美国消费者的需要来改进产品、确定生产数量;

确定性评价方法

4500

1809 -1004

4000

1340 336

25%时现值

25%时累计 现值

-6000

-6000

-3200

-9200

1920

-7200

1792

-5488

2048

-3440

1475

-1965

1048

-917

见EXCEL计算过程

2015-4-7 24

累计净现值曲线:反映项目逐年累计净现值随时间变 化的一条曲线 AC—总投资额 AB—总投资现值 DF—累计净现金流量 EF—净现值 OG—静态投资回收期 OH—动态投资回收期

金额 D E A O B C G H F t

2015-4-7

25

关于评价指标若干要点的讨论

1、关于基准折现率

用到基准折现率的评价指标: NPV,NAV NPVI / NPVR PC,AC TP*

是什么决定了基准收益率?

基准折现率的实质

小贩如何给所卖的商品定价? 资金是否有价格? 资金应如何定价?

K K 2 K1 Pa C C1 C2

追加投资 回收期

2015-4-7

年经营成本差额

C1 C2

11

追加投资回收期

Pa≤Pc(基准投资回收期),投资大的方案为优 Pa > Pc,投资小的方案为优 没有考虑资金的时间价值,只能用于初始评估阶 段,要计算动态差额投资回收期可以用投资方案的 差额净现金流量参照动态投资回收期进行计算。

截止收益率

对企业将选择投资的项目序列而言(止损标准), 再增加一个项目就不赚钱了 最后增加的项目的内部收益率=截止收益率 边际投资收益=边际筹资成本 使用条件:明了全部投资机会,筹集全部资金, 风险充分把握,项目收益情况和全部资金成本完 整核算

安全定性评价方法

安全定性评价方法

定性评价方法主要是根据经验和判断能力对生产系统的工艺、设备、环境、人员、管理等方面的状况进行定性的评价。

属于这类评价方法的有安全检查表、预先危险性分析、故障类型和影响分析以及危险可操作性研究等方法。

这类方法的特点是简单,便于操作,评价过程及结果直观,目前在国内外企业安全管理工作中被广泛使用。

但是,这类方法含有相当高的经验成分,具有一定的局限性,对系统危险性的描述缺乏深度。

不同类型评价对象的评价结果没有可比性。

经济评价确定性方法

静态投资回收期

理论(lǐlùn)公式

投资 (tó u zī)回 收期

年收益

年经营 成本

现金

(xià nj

现金

īn)流

流出

入

Pt

CI

t 0

COt

0

Pt

t 0

BC

t

K

投资金 额

第十三页,共64页。

静态(jìngtà i)投资回收期

实际应用(yìngyòng)公式

累计到第T-1年的净 现金流量

Pt

静态(jìngtà i)投资回收 期

判别(pànbié)

P P 准则 t

项目可以考虑接受

c

Pt Pc 项目应予以拒绝

基准(jīzhǔn) 投资

回收期

第十六页,共64页。

静态(jìngtà i)投资回收 期

例题1:某项目的现金流量表如下,设基准投资 (tóu zī)回收期为8年,初步判断方案的可行性。

(2)动态(dòngtài)投资回收期

pt

(CI CO )t( 1+i0)t 0

t 0

i0 –––– 基准折现率; (CI-CO)t––––第 t 年的净现金流量 (liúliàng),净收益 Pt* –––动态投资回收期。

第十九页,共64页。

(2)动态(dòngtài)投资回收期

第(T –1)年净现金流现值累计值的绝对值

累计折现值 -1000 -727.27 -479.35 -253.96 -49.06 137.21

第三十页,共64页。

1、净现值法

解:

假设(jiǎshè) i0 =10% , 则NPV=137.21 亦可列式计算: NPV=-1000+300×(P/A ,10% ,5)

确定性评价方法

方案制定后,需要进行经济效果评价。假设已制 定的各种方案中的数据信息资料不再变化,在此基 础上所进行的经济效果评价就是确定性评价。一般 常用的方法有投资收益率法、投资回收期法、现值 法和内部收益率法等。在实际工作中,由于方案之 间的经济关系不同,通常可分为互斥方案、独立方 案和混和方案三种。不同类型的方案所采用的比较 优选方法也不尽相同。

为方便计算,假设两方案的寿命期相同,且两方

案寿命期内每年年费用(成本)的节约额或年收益

的增加额基本相同,则差额投资回收期的计算公式

为:

或

△T2-1=

2 C2

1 C1

△T2-1=

2 NCF2

1 NCF1

差额投资回收期的判别准则:

差额投资回收期只能用于多方案的比较选优。计

算出差额投资回收期ΔT2-1后,应与基准投资回 收期T0相比较。如果是投资额不等的两个方案的比 选,若ΔT≤T0,说明追加的投资是有利的,应选择 投资大的方案;若ΔT>T0,说明追加的投资是不利 的,应选择投资小的方案。

三、现值法 现值法是指将方案的各年收益、费用或净现金流

量,按照要求达到的折现率折算到期初的现值,并 根据现值之和来评价、选择方案的方法。现值法包 括净现值法、净年值法、净现值率、费用现值法与 费用年值法等。

1.净现值 净现值,是指方案在寿命期内各年的净现金流

量,按照一定的折现率折现到期初时的现值之和。 其计算公式为:

一、投资收益率法

投资收益率法是指用项目在正常生产年份的净收 益与投资总额的比值为指标的评价方法。按分析的 目的不同,正常年份的净收益可以是利润总额,也 可以是利税总额和资本金。因此,投资收益率法具 体有投资利润率法、投资利税率法、资本金利润率 法等三种方法。

第三章工程经济的确定性评价

; 。

15

万元, 例4:某项目的期初投资 :某项目的期初投资1000万元,投资后一年建 万元 成并获益。每年的销售收入为400万元,经营成本 万元, 成并获益。每年的销售收入为 万元 万元, 为200万元,该项目的寿命期为 年。若基准折现 万元 该项目的寿命期为10年 率为5%, 该项目是否可行? 率为 ,问:该项目是否可行? 解:根据题意,可以计算项目的净现值为: 根据题意,可以计算项目的净现值为: NPV = (400-200)(P/A,5%,10) –1000 ) , , = 544.34(万元) (万元) 由于该项目的NPV>0,所以项目可行。 由于该项目的 ,所以项目可行。

∑(CI−CO) = 0

t =1 t

P t

用公式: 用公式:静态投资回收期可 表计算,其具体计算 以 表计算,

项目 :

(CI − CO ) t

第 2 节 建 设 项 目

(1)项目建成投产后各年的净收益均 ) 相同时,计算公式如下: 相同时,计算公式如下:

I Pt = A

式中: 技 式中: I为项目投入的全部资金; 为项目投入的全部资金; 为项目投入的全部资金 术 A为每年的净现金流量,即A= (CO-CI)t 为每年的净现金流量, 为每年的净现金流量 经 济 评 价 方 法

满足需要的可比性; 满足需要的可比性; 消耗费用的可比性; 消耗费用的可比性; 价格的可比性; 价格的可比性; 时间的可比性。 时间的可比性。

4

第 2 节 建 设 项 目 技 术 经 济 评 价 方 法

5

按是否考虑资金时间价值, 按是否考虑资金时间价值,可以有两种分析方法 分析方法。 :静态和动态分析方法。 在进行项目评价时以动态分析为主, 在进行项目评价时以动态分析为主,同时计算一 些静态指标作为辅助分析。 些静态指标作为辅助分析。