(最新)行政单位与事业单位会计科目对比表

事业单位科目比较表

53

5001

事业支出

504 520 516 517 505 512

事业支出 结转自筹基建 上缴上级支出 对附属单位补助 经营支出 销售税金

54 55 56 57

5101 5201 5301 5401

上缴上级支出 对附属单位补助支出 经营支出 其他支出

26

2201

应付职工薪酬

三、净资产类

事业基金 非流动资产基金 长期投资 固定资产 301 302 事业基金--一投资基金 固定基金 301 事业基金--一般基金

36 37 38 39 40 41 42 43

310103 310104 3201 3301 330101 330102 3302 3401

44 45 46 47 48 49 50 51 52

3402 3403 3404 4001 4101 4201 4301 4401 4501

事业结余 经营结余 非财政补助结余分配 财政补助收入 事业收入 上级补助收入 附属单位上缴收入 经营收入 其3 5001 事业支出

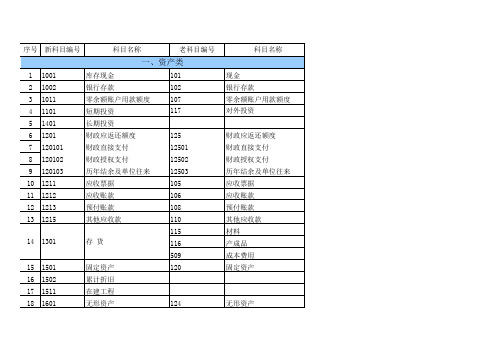

序号 新科目编号

科目名称

老科目编号

科目名称

一、资产类

1 2 3 4 5 6 7 8 9 10 11 12 13 14 1001 1002 1011 1101 1401 1201 120101 120102 120103 1211 1212 1213 1215 1301 库存现金 银行存款 零余额账户用款额度 短期投资 长期投资 财政应返还额度 财政直接支付 财政授权支付 历年结余及单位往来 应收票据 应收账款 预付账款 其他应收款 存 货 125 12501 12502 12503 105 106 108 110 115 116 509 15 16 17 18 1501 1502 1511 1601 固定资产 累计折旧 在建工程 无形资产 124 无形资产 120 财政应返还额度 财政直接支付 财政授权支付 历年结余及单位往来 应收票据 应收账款 预付账款 其他应收款 材料 产成品 成本费用 固定资产 101 102 107 117 现金 银行存款 零余额账户用款额度 对外投资

行政事业单位会计制度会计科目使用

行政事业单位会计制度会计科目使用公司标准化编码 [QQX96QT-XQQB89Q8-NQQJ6Q8-MQM9N]一、行政事业单位会计科目表二、会计科目使用说明㈠资产类(行政单位)第101号科目现金1.本科目核算行政单位的库存现金。

2.收到现金,借记本种目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

本科目借方余额,反映行政单位库存现金数额。

3.行政单位应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。

每日业务终了,应计算当日的现金收入合计数、现金支出合计数和结余数,井将结余数与实际库存数核对,做到账款相符。

第102号科目银行存款1.本科目核算行政单位存入银行及其他金融机构的各种款项。

2.行政单位将款项存入银行或其他金融机构时,借记本科目,贷记“现金”等有关科比提取和支出存款时,借记“现金”等有关科目,贷记本科目。

本科目借方余额,反映行政单位银行存款数额。

3.行政单位应按开户银行、存款种类等,分别设置“银行存款日记账”。

由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。

“银行存款日记账”应定期与银行对账,至少每月核对一次。

月份终了,行政单位账面结余与银行对账单余额之间如有差额,应逐笔查明原因,分别情况进行处理。

属于未达账项,应按月编制“银行存款余额调节表”,调节相符。

第103号科目有价证券1.本科目核算行政单位购入的有价证券。

2.购入有价证券时,按照实际支付的款项,借记本科目,贷记“银行存款”科目;兑付本息时,借记“银行存款”科目,贷记本科目(本金)和“其他收入”(利息)科目。

本科目借方余额,反映尚未兑付的有价证券本金数。

第104号科目暂付款1.本科目核算行政单位发生的待核销的结算款项。

2.发生暂付款时,借记本科目,贷记“现金”、”银行存款”等有关科目;结算收回或核销转列支出时,借记“经费支出”等有关科目,贷记本科目。

本科目借方余额,反映尚待结算的暂付款累计数。

新旧事业单位会计制度会计科目对照表

32 3301

财政补助结转

330101

基本支出结转

330102

项目支出结转

33 3302

财政补助结余

34 3401

非财政补助结转

404

拨入专款

502

拨出专款

503

专款支出

35 3402

事业结余

306

事业结余

36 3403

经营结余

307

经营结余

37 3404

非财政补助结余分配

308

结余分配

四、收入类

38 4001

45 5101

上缴上级支出

516

上缴上级支出

46 5201

对附属单位补助支出

517

对附属单位补助

47 5301

经营支出

505

经营支出

512

销售税金

48 5401

其他支出

注:上表中标有“*”号的会计科目为事业单位参照财政部印发的相关补充规定增设的会计科目。

12

财政补助收入

401

财政补助收入

39 4101

事业收入

405

事业收入

40 4201

上级补助收入

403

上级补助收入

41 4301

附属单位上缴收入

412

附属单位缴款

42 4401

经营收入

409

经营收入

43 4501

其他收入

413

其他收入

五、支出类

44 5001

事业支出

501

拨出经费

504

事业支出

520

结转自筹基建

财政直接支付 财政授权支付 应收票据 应收账款 预付账款 其他应收款 存货

2019年新旧会计科目对照表(行政事业单位)

8101 8102 8201 8202 8301 8401

财政拨款结转 财政拨款结余 非财政拨款结转 非财政拨款结余 专用结余 经营结余

拆分 拆分,受托代理负债

三、净资产类

行政单位 行政单位

合并。1、依据新制度,无需对原制度中“非流动 资产基金”科目对应内容 进行核算,余额转入“ 累计盈余”;2、如原账“经营结余”科目有借方 余 额,转入“累计盈余”借方;3、由于原账的“ 事业结余”、“非财政补助结余 分配”科目年末 无余额,无需进行转账处理

行政单位应付账款拆分:将原“应付账款”中的 应付质量保证金转入新账“ 其他应付款”

2303 预收账款

2305 其他应付款

2401 2402

长期借款 长期应付款 受托代理负债 应付政府补贴款

3001 3101 3301 3302 3401 3403

3201

事业基金 非流动资产基金 财政补助结转 财政补助结余 非财政补助结转 经营结余 其他资金结转结余 资金基金 待偿债净资产 专用基金

2302 应付账款

1502 1601 1801 1811 1821 1831 1602 1802 1832 1611 1613 1701 1702 1902 1801 1811 1891

2001 2101 2102

2103

2201 2301

长期债权投资 固定资产 公共基础设施 政府储备物资 文物文化资产 保障性住房 固定资产累计折旧 公共基础设施累计折旧(摊销) 保障性住房累计折旧 工程物资 在建工程 无形资产 无形资产累计摊销 待处理财产损溢 公共基础设施 政府储备物资 受托代理资产

经营结余 其他资金结转结余

注:标黄的为事业单位有科目

8001 资金结存

财政总预算会计、行政单位会计、和事业单位会计科目表对比极其核算内容

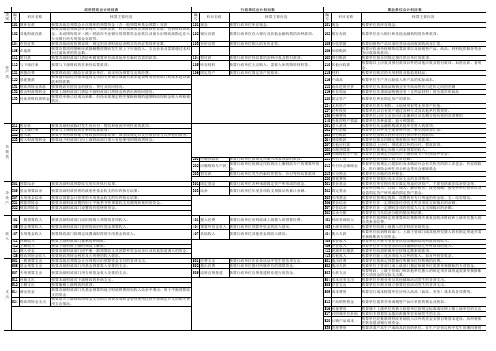

211 212 222 223 负 债 类

暂存款 与上级往来 借入款 借入财政周转金

核算各级财政临时发生的应付、暂收和收到不明性质的款项。 核算与上级财政的往来待结算款项。 核算中央财政和地方财政按照国家法律、国务院规定以发行债券等方式举借的债务 。 核算地方财政部门向上级财政部门借入有偿使用的财政周转金。

305 基金预算结余 净 资 307 专用基金结余 产 321 预算周转金 322 财政周转金 401 一般预算收入 405 基金预算收入 收 407 入 411 412 414 425 501 505 专用基金收入 补助收入 上解收入 调入资金 财政周转金收入 一般预算支出 基金预算支出

财政、行政、事业会计科目对比表

407

其他收入 基本支出 项目支出 经费支出 基本支出 工资福利支出 基本工资 津贴补贴 奖金 社会保障缴费 伙食费、伙食补助 费 绩效工资 其他工资福利支 出 商品和服务支出 办公费、印 刷费、咨询费、手续费 、水费、电费、邮电费 、取暖费、物业管理费 、差旅费、出国费、维 修费、租赁费、会议费 、培训费 对个人和家庭的 补助

28 2201

28 2201

应付职工薪酬 --应付工资(离 退休费)--应付 地方(部门)津 贴补贴 21201 在职人员 --应付其他个人 21202 离休人员 收入 --社会 21203 退休人员 保险费 213 应付其他个人收入 --住房公积金 21301 在职人员 21302 离休人员 21303 退休人员 非流动资产基金 固定资产 长期投资 在建工程 无形资产 事业基金 专用基金 职工福利基金 修购基金 财政补助结转 基本支出结 转 项目支出结 转 财政补助结余 基本支出结 余 项目支出结 余 非财政补贴结转 事业结余 经营结余 非财政补助结余 分配

事业收入 404 专项资金收入 40401 非专项资金收 入 40402

40 4201

上级补助收入

40 420101 420102 41 4301 430101 430102 42 4401 43 4501 450101 450102 入 五、支出类 5001 500101 50010101 5001010101 5001010102 5001010103 5001010104 5001010105 50010102 44 500102 50010201 出 专项资金收入 非专项资金收 入 附属单位上缴收 入 专项资金收入 非专项资金收 入 经营收入 其他收入 414 415 412

专项资金收入 40701 非专项资金收 40702 501

(最新整理)行政事业单位会计科目录

行政单位会计科目

事业单位通用会计款

暂付款

库存材料 有价证劵 固定资产

(二)负债类

现金 银行存款 应收票据 应收账款 预付账款 其他应收款

材料 产成品 对外投资 固定资产 无形资产

应缴预算款 应缴财政专户款

暂存款

(三)净资产类

借入款项 应缴预算款 应缴财政专户款

应交税金 应付票据 应付账款 预收账款 其他应付款

固定基金 结余

(四)收入类

事业基金 固定基金 事业结余 经营结余 结余分配

拨入经费

预算外资金收入

其他收入

(五)支出类

财政补助收入 上级补助收入

拨入专款 事业收入 经营收入 附属单位缴款 其他收入

拨出经费 经费支出

结转自筹基建

拨出经费 拨出专款 专款支出 事业支出 经营支出 成本费用 销售税金 上缴上级支出 对附属单位补助 结转自筹基建

事业单位会计 对比表

A、待核销:

借待处置资产损溢

贷应收账款

B、批准核销:

借其他支出

贷待处置资产损溢

C、已核销收回:

借银行存款

贷其他收入

4、预付账款5、其他应收(参考应收账款)

零星办公用品,购进时列为支出,不作为本项。

1、发出

借事业/经营支出

贷存货

2、计划捐赠/无偿调出

借待处置资产损溢

贷存货

实际捐出/调出:

贷财政应返额度—财政直接支付

B、授权付,根据银行对账单注销额度

借财政应返额度—财政授权支付

贷零余额账户用款额度

下年恢复作相反分录

C、授权预算>额度,未达额度

借财政应返额度—财政授权支付

贷财政补助收入

下年收到上年未达额度:

借零余额账户用款额度

贷财政应返额度—财政授权支付

2、应收票据(同企)

3、应收账款,不计减值

2、应缴款项(借缴贷应缴)

A、应缴税费

算:借XX贷应缴税费

B、应缴国库款

算:借XX贷应缴国库款

C、应缴财政专户款

算:借X贷应缴财政专户款

1、财政补助收入(无余)

直接支付:借XX贷财补收入

授权:借零余额用款额度贷本

其他:借银存贷本项

结转:借本项贷财补结转

2、事业收入(应缴财政专户)

期末发生额专项资金收入入非财补结转,非专项收入转事业结余

借其他支出

贷待处置资产损溢

3、盘盈:借存货

贷其他收入

4、盘亏(批前):

借待处置资产损溢

贷存货

批后:借其他支出

贷待处置资产损溢

1年以上的股权债权投资。

长投变动时,同时调整非流动资产基金。1、取得:

事业与行政单位科目及业务比较[3页]

销售税金(非经营)

结转自筹基建

1.收到财政或上 借方 银行存款

银行存款

级拨入专项经费 贷方 拨入经费—拨入专项经费 拨入专款

2.转拨所属单位 借方 拨出经费—拨出专项经费 拨出专款

专项经费

贷方 银行存款

银行存款

3.用专项经费安 借方 经费支出—专项资金支出 专款支出——有关明细

排支出

贷方 银行存款

银行存款

专款支出

事业基金—一般基金

借方 有价证券

对外投资

贷方 银行存款

银行存款

1.购买政府债券

同时

其他

有关 业务

2.预借差旅费

借方 贷方 借方 暂付款——某同志 贷方 现金

事业基金—一般基金 事业基金—投资基金 其他应收款——某同志 现金

3.收到押金

借方 现金等 贷方 暂存款

现金等 其他应付款

4.购进材料

借方 库存材料 贷方 银行存款等

财政补助收入—基本支出

3.收到财政专户 借方 银行存款

银行存款

拨款

贷方 预算外资金收入

财政专户返还收入

4.收到不上缴财 借方 银行存款

银行存款

政专户的收费 贷方 预算外资金收入

事业收入

基本 支出 的收 支业

务

5.收到零星杂项 收入 6.转拨所属单位 基本支出经费 7.用基本支出经 费安排支出

借方 银行存款 贷方 其他收入 借方 拨出经费—基本支出 贷方 银行存款 借方 经费支出—基本支出 贷方 贷:银行存款

经费安排支出 贷方 银行存款

拨入经费

预算外资金收入

14.年终结转收

其他收入

入

银行存款 财政补助收入—项目支出

2019年行政事业单位新旧会计科目对照表

五、预算结余类

3301

财政补助结转

3302

财政补助结余

3401

非财政补助结转

3001

事业基金

经营结余

3301

财政补助结转

3302

财政补助结余

其他应收款

1301

存货

1401

长期投资

1501

固定资产

1502

累计折旧

1511

在建工程

1601

无形资产

1602

累计摊销

1701

待处置资产损溢

1802

公共基础设施

1801

政府储备物资

1901

受托代理资产

2001

短期借款

2101

应缴税费

2102

应缴国库款

2103

应缴财政专户款

2201

应付职工薪酬

2301

3401

非财政补助结转

3001

事业基金

3201

专用基金

3403

经营结余

其他资金结转结余

注:标注 黄色的为

8101 8102 8201 8202 8301 8401

财政拨款结转 财政拨款结余 非财政拨款结转 非财政拨款结余 专用结余 经营结余

8001

资金结存

非财政拨款结转 非财政拨款结余

行政单位 行政单位

二、负债类

短期借款 应交增值税 其他应交税费

应缴财政款

应付职工薪酬 应付票据

应付账款

预收账款 其他应付款 受托代理负债 长期借款 长期应付款 受托代理负债 应付政府补贴款

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应收账款 预付账款 其他应收款 存货 固定资产 累计折旧 在建工程 无形资产 累计摊销 待处理财产损溢 政府储备物资 公共基础设施 受托代理资产

负债类

应缴税费 应缴财政款 应付职工薪酬 应付账款 其他应付款 长期应付款 应付政府补贴款 受托代理负债 资产基金 固定资产 在建工程 无形资产 预付款项 存货 政府储备物资 公共基础设施 财政拨款结转 基本支出结转 项目支出结转

事业单位

编号 名称

会计科目

行政单位

编号

会计

一、资产类

1001 1002 1011 1201 120101 120102 1101 1401 1211 1212 1213 1215 1301 1501 1502 1511 1601 1602 1701 库存现金 银行存款 零余额账户用款额度 财政应返还额度 财政直接支付 财政授权支付 短期投资 长期投资 应收票据 应收账款 预付账款 其他应收款 存货 固定资产 累计折旧 在建工程 无形资产 累计摊销 待处置资产损溢

3002 3101 3502

四、收入类

4101 4201 4301 4401 4501

四、收入类

4001

பைடு நூலகம்

4011

五、支出类

5001 5101 5201 5301 5401

五、支出类

5001 5101

政单位

名称

会计科目

资产类

库存现金 银行存款 零余额账户用款额度 财政应返还额度 财政直接支付 财政授权支付

一、资产类

1001 1002 1011 1021 102101 102102

1212 1213 1215 1301 1501 1502 1511 1601 1602 1701 1801 1802 1901

二、负债类

2001 2401 2101 2102 2103 2201 2301 2302 2303 2305 2402 短期借款 长期借款 应缴税费 应缴国库款 应缴财政专户款 应付职工薪酬 应付票据 应付账款 预收账款 其他应付款 长期应付款

3301 330101 330102

财政补助结转 基本支出结转 项目支出结转

3302 3401 3402 3403 3404 3001 3201

财政补助结余 非财政补助结转 事业结余 经营结余 非财政补助结余分配 事业基金 专用基金 事业收入 上级补助收入 附属单位上缴收入 经营收入 其他收入 事业支出 上缴上级支出 对附属单位补助支出 经营支出 其他支出

二、负债类

2101 2001 2201 2301 2305 2401 2302 2901

三、净资产类

3101 310102 310103 310104 310101 非流动资产基金 固定资产 在建工程 无形资产 长期投资

三、净资产类

3501 350121 350131 350141 350101 350111 350151 350152 3001

净资产类

财政拨款结余 其他资金结转结余 待偿债净资产

收入类

财政拨款收入

其他收入 经费支出 拨出经费

支出类