出口退税率一览表

合集下载

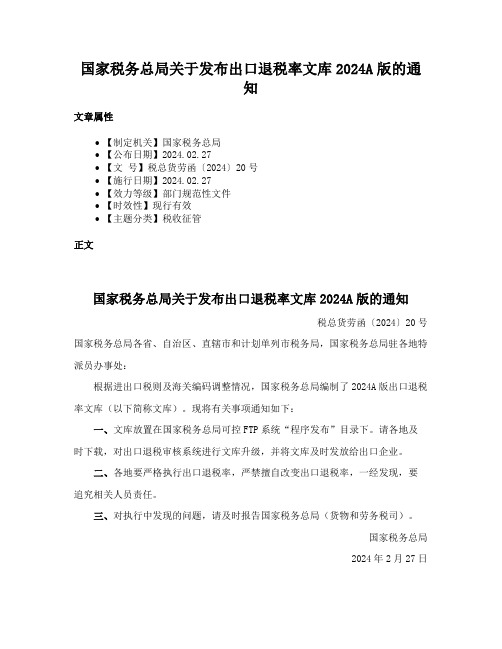

国家税务总局关于发布出口退税率文库2024A版的通知

国家税务总局关于发布出口退税率文库2024A版的通

知

文章属性

•【制定机关】国家税务总局

•【公布日期】2024.02.27

•【文号】税总货劳函〔2024〕20号

•【施行日期】2024.02.27

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】税收征管

正文

国家税务总局关于发布出口退税率文库2024A版的通知

税总货劳函〔2024〕20号国家税务总局各省、自治区、直辖市和计划单列市税务局,国家税务总局驻各地特派员办事处:

根据进出口税则及海关编码调整情况,国家税务总局编制了2024A版出口退税率文库(以下简称文库)。

现将有关事项通知如下:

一、文库放置在国家税务总局可控FTP系统“程序发布”目录下。

请各地及时下载,对出口退税审核系统进行文库升级,并将文库及时发放给出口企业。

二、各地要严格执行出口退税率,严禁擅自改变出口退税率,一经发现,要追究相关人员责任。

三、对执行中发现的问题,请及时报告国家税务总局(货物和劳务税司)。

国家税务总局

2024年2月27日。

钢材出口退税率适用表

宽度V600πun冷轧其他合金钢板材

取消

142

电镀锌的其他合金钢窄平板轧材

取消

143

用其他方法镀或涂锌的其他合金钢窄板材

取消

144

宽度V600mπι的其他合金板材

5

序号

税则号

产品名称

适用退税率与

145

高速钢的热轧盘条

5

146

硅钵钢的热轧盘条

取消

147

不规则盘卷的其他合金钢热轧条杆

5

148

其他高速钢的条、杆

5

115

其他不锈钢冷轧板材

5

116

热轧不锈钢带材厚度24.75Inln

5

117

热轧不锈钢带材厚度V4.75mm

5

118

宽度小于300mm的冷轧不锈钢带材

5

119

30OmmS宽V600mm冷轧不锈钢带材

5

120

其他不锈钢带材

5

121

不锈钢热轧条、杆

5

122

圆形截面的热加工不锈钢条、杆

5

123

其他截面形状的热加工不锈钢条杆

取消

97

3ι三≤厚V4.75mm未经酸洗的其他热轧不锈钢卷材

5

98

3mm≤厚V4.75mm经酸洗含锲量按重量计在7%以下的珞镒系热轧不锈钢卷材

取消

99

3mmW厚V4.75mm经酸洗的其他热轧不锈钢卷板

取消

100

厚度V3mm未经酸洗按重量计含银量在7%以下的格锌系热轧不锈钢

取消

IOl

厚度V3mm未经酸洗的其他热轧不锈钢卷材

钢材出口退税率适用表

序号

税则号

产品名称

适用退税率与

取消

142

电镀锌的其他合金钢窄平板轧材

取消

143

用其他方法镀或涂锌的其他合金钢窄板材

取消

144

宽度V600mπι的其他合金板材

5

序号

税则号

产品名称

适用退税率与

145

高速钢的热轧盘条

5

146

硅钵钢的热轧盘条

取消

147

不规则盘卷的其他合金钢热轧条杆

5

148

其他高速钢的条、杆

5

115

其他不锈钢冷轧板材

5

116

热轧不锈钢带材厚度24.75Inln

5

117

热轧不锈钢带材厚度V4.75mm

5

118

宽度小于300mm的冷轧不锈钢带材

5

119

30OmmS宽V600mm冷轧不锈钢带材

5

120

其他不锈钢带材

5

121

不锈钢热轧条、杆

5

122

圆形截面的热加工不锈钢条、杆

5

123

其他截面形状的热加工不锈钢条杆

取消

97

3ι三≤厚V4.75mm未经酸洗的其他热轧不锈钢卷材

5

98

3mm≤厚V4.75mm经酸洗含锲量按重量计在7%以下的珞镒系热轧不锈钢卷材

取消

99

3mmW厚V4.75mm经酸洗的其他热轧不锈钢卷板

取消

100

厚度V3mm未经酸洗按重量计含银量在7%以下的格锌系热轧不锈钢

取消

IOl

厚度V3mm未经酸洗的其他热轧不锈钢卷材

钢材出口退税率适用表

序号

税则号

产品名称

适用退税率与

退税率表

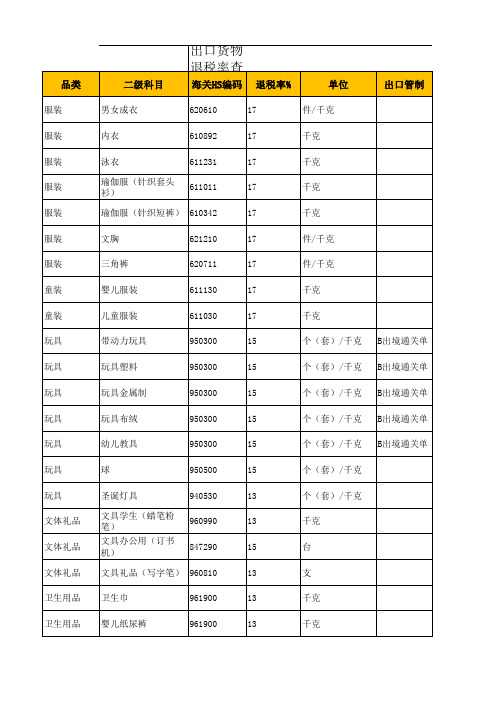

出口货物退税率查询表

品类

服装 服装 服装 服装 服装 服装 服装 童装 童装 玩具 玩具 玩具 玩具 玩具 玩具 玩具 文体礼品 文体礼品 文体礼品 卫生用品 卫生用品

二级科目

男女成衣 内衣 泳衣

海关HS编码

620610 610892 611231

退税率%

17 17 17 17 17 17 17 17 17 15 15 15 15 15 15 13 13 15 13 13 13

单位

件/千克 千克 千克 千克 千克 件/千克 件/千克 千克 千克 个(套)/千克 个(套)/千克 个(套)/千克 个(套)/千克 个(套)/千克 个(套)/千克 个(套)/千克 千克 台 支 千克 千克

出口管制

瑜伽服(针织套头衫) 611011 瑜伽服(针织短裤) 610342 文胸 三角裤 婴儿服装 儿童服装 带动力玩具 玩具塑料 玩具金属制 玩具布绒 幼儿教具 球 圣诞灯具 621210 620711 611130 611030 950300 950300 950300 950300 950300 950500 940530

B出境通关单 B出境通关单 B出境通关单 B出境通关单 B出境通关单

文具学生(蜡笔粉笔) 960990 文具办公用(订书机) 847290 文具礼品(写字笔) 960810 卫生巾 婴儿纸尿裤 961900 961900

创意家具 创意家具

家庭艺术品 厨具(不锈钢制)

8306100 732393 711719 711719 711719 711719 711719 711640419 650500 420221 420221 420221 340290 330510 330730 3304100 3304100

品类

服装 服装 服装 服装 服装 服装 服装 童装 童装 玩具 玩具 玩具 玩具 玩具 玩具 玩具 文体礼品 文体礼品 文体礼品 卫生用品 卫生用品

二级科目

男女成衣 内衣 泳衣

海关HS编码

620610 610892 611231

退税率%

17 17 17 17 17 17 17 17 17 15 15 15 15 15 15 13 13 15 13 13 13

单位

件/千克 千克 千克 千克 千克 件/千克 件/千克 千克 千克 个(套)/千克 个(套)/千克 个(套)/千克 个(套)/千克 个(套)/千克 个(套)/千克 个(套)/千克 千克 台 支 千克 千克

出口管制

瑜伽服(针织套头衫) 611011 瑜伽服(针织短裤) 610342 文胸 三角裤 婴儿服装 儿童服装 带动力玩具 玩具塑料 玩具金属制 玩具布绒 幼儿教具 球 圣诞灯具 621210 620711 611130 611030 950300 950300 950300 950300 950300 950500 940530

B出境通关单 B出境通关单 B出境通关单 B出境通关单 B出境通关单

文具学生(蜡笔粉笔) 960990 文具办公用(订书机) 847290 文具礼品(写字笔) 960810 卫生巾 婴儿纸尿裤 961900 961900

创意家具 创意家具

家庭艺术品 厨具(不锈钢制)

8306100 732393 711719 711719 711719 711719 711719 711640419 650500 420221 420221 420221 340290 330510 330730 3304100 3304100

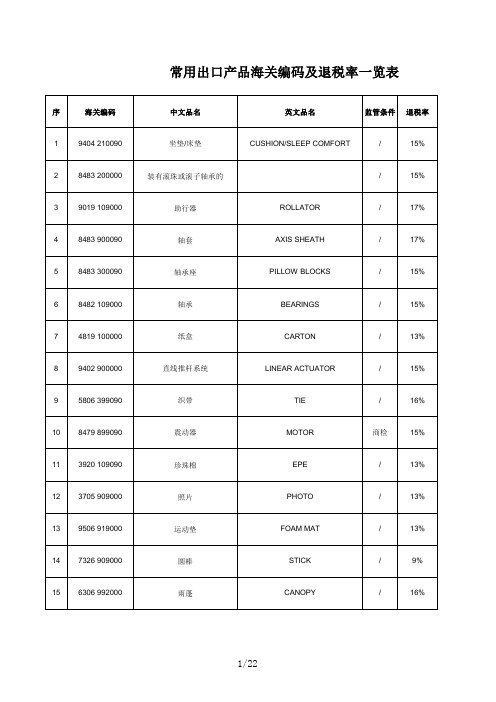

常用出口产品海关编码及退税率一览表总

垫片

STUFFING

商检

5%

98 8516 320000

电夹板

HAIR IRON

/

17%

99 9402 900000

电动家用病床

ELECTRIC HOMECARE BED

/

15%

100 8501 310000 电动机(4号电机/24/3942系列)

MOTOR

商检

17%

6/22

101 8501 320000

146 8481 901000

铜阀门配件(衬套)

147 7610 900000

铝制展示器材(推架)

148 9615 110000

梳子

149 8536 300000

接触器

150 4202 920000

植树袋

151 9404 909000

沙发靠背/靠枕

152 8481 804090

截止阀

153 4007 000000

DVD 光盘

DVD DISC

/

17%

125 8481 801090

阀门

商检

14%

126 9506 990000

户外游乐设备

OUTDOOR TOYS

/

13%

127 7326 909000

冲压件

CHAIR PARTS(BRACKET)

/

9%

128 9019 101000

按摩沙发

129 3926 909090

/

13%

43 9506 919000

体育用品

44 6202 190010

塑料制女士雨衣 (桑拿服套装、桑拿衣)

45 3917 390000

各类产品出口退税率的具体调整情况

焦炭或半焦炭

15%

5%

炼焦烟煤

13%

5%

7403

未锻轧的精炼铜及铜合金

17%

5%

2519

轻重烧镁

17%、13%

5%

其他矿产品

13%

5%

2526

天然冻石、滑石

13%

5%

2529

萤石、长石、白流石等

13%

5%

2511

天然硫酸钡、天然碳酸钡

13%

5%

2825

肼、胲及其无机盐,其他金属氧化物等

17%、15%

各类产品出口退税率的具体调整情况

附件一保留17%退税率的产品目录

海关税号

商品名称

备注

8901-8902、8904、8905-8906、8907

船舶

所列税号中现行退税率为17%的保留,退税率为13%的以本通知规定的调整为准

、

-

-

-

-

-

-

8708

汽车及其关键件零件

同上

8456-8460、8462

数控机床、加工中心、组合机床

13

其他粘土等

15

人造刚玉

15

氧化铝

附件四退税率调整为8%的产品目录

海关商品码

商品名称

调整后退税率

备注

2613

钼矿砂及其精矿

8%

、

黄磷、其他磷

8%

7502

未锻轧镍

8%

、

锰铁

8%

、

硅铁

8%

硅锰铁

8%

、

铬铁

8%

7601

未锻轧铝

8%

附件五退税率调整为5%的产品目录

15%

5%

炼焦烟煤

13%

5%

7403

未锻轧的精炼铜及铜合金

17%

5%

2519

轻重烧镁

17%、13%

5%

其他矿产品

13%

5%

2526

天然冻石、滑石

13%

5%

2529

萤石、长石、白流石等

13%

5%

2511

天然硫酸钡、天然碳酸钡

13%

5%

2825

肼、胲及其无机盐,其他金属氧化物等

17%、15%

各类产品出口退税率的具体调整情况

附件一保留17%退税率的产品目录

海关税号

商品名称

备注

8901-8902、8904、8905-8906、8907

船舶

所列税号中现行退税率为17%的保留,退税率为13%的以本通知规定的调整为准

、

-

-

-

-

-

-

8708

汽车及其关键件零件

同上

8456-8460、8462

数控机床、加工中心、组合机床

13

其他粘土等

15

人造刚玉

15

氧化铝

附件四退税率调整为8%的产品目录

海关商品码

商品名称

调整后退税率

备注

2613

钼矿砂及其精矿

8%

、

黄磷、其他磷

8%

7502

未锻轧镍

8%

、

锰铁

8%

、

硅铁

8%

硅锰铁

8%

、

铬铁

8%

7601

未锻轧铝

8%

附件五退税率调整为5%的产品目录

最新出口退税税率表-中华人民共和国商务部财务司

1101090 0101102010 0101102090 0101901010 0101901090 0101909010 0101909090 0102100010 0102100090 0102900010 0102900090 0103100010 0103100090 0103911010 0103911090 0103912010 0103912090 0103920010 0103920090 0104101000 0104109000 0104201000 0104209000 0105111000 0105119000 0105121000 商品名称 改良种用濒危野马 其他改良种用马 改良种用的濒危野驴 改良种用的其他驴 非改良种用濒危野马 非改良种用马 非改良种用濒危野驴 非改良种用其他驴、骡 改良种用濒危野牛 其他改良种用牛 非改良种用野牛 非改良种用其他牛 改良种用的鹿猪、姬猪 其他改良种用的猪 重量在10公斤以下的其 重量在10公斤以下的其 10≤重量<50公斤的其 10≤重量<50公斤的其 重量在50公斤及以上的 重量在50公斤及以上的 改良种用的绵羊 其他绵羊 改良种用的山羊 非改良种用山羊 不超过185克的改良种 不超过185克的其他鸡 不超过185克的改良种 计量单位 头 头 头 头 头 头 头 头 头 头 头 头 头 头 头 头 头 头 头 头 头 头 头 头 只 只 只 增值税征税率 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 退税率 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5

第 1 பைடு நூல0105191000 0105199000 0105921000 0105929000 0105931000 0105939000 0105991000 0105999100 0105999200 0105999300 0105999400 0106111000 0106119000 0106120000 0106191010 0106191090 0106192010 0106192090 0106199010 0106199090 0106201100 0106201900 0106202010 0106202020 0106202090 0106209000 0106311000 0106319000 商品名称 不超过185克的其他火 不超过185克的其他改 不超过185克的其他家 185<重量≤2000克的改 185<重量≤2000克的其 超过2000克的改良种用 超过2000克的其他鸡 超过185克的其他改良 超过185克的非改良种 超过185克的非改良种 超过185克的非改良种 超过185克的非改良种 改良种用灵长目哺乳动 其他灵长目哺乳动物 鲸、海豚及鼠海豚;海 其他改良种用濒危野生 其他改良种用非野生的 其他食用濒危野生哺乳 其他食用非野生的哺乳 其他濒危野生哺乳动物 其他非野生的哺乳动物 改良种用鳄鱼苗 其他改良种用爬行动物 食用野生蛇 食用野生龟鳖 其他食用爬行动物 其他爬行动物 改良种用猛禽 其他猛禽 计量单位 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 增值税征税率 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 退税率 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5

第 1 பைடு நூல0105191000 0105199000 0105921000 0105929000 0105931000 0105939000 0105991000 0105999100 0105999200 0105999300 0105999400 0106111000 0106119000 0106120000 0106191010 0106191090 0106192010 0106192090 0106199010 0106199090 0106201100 0106201900 0106202010 0106202020 0106202090 0106209000 0106311000 0106319000 商品名称 不超过185克的其他火 不超过185克的其他改 不超过185克的其他家 185<重量≤2000克的改 185<重量≤2000克的其 超过2000克的改良种用 超过2000克的其他鸡 超过185克的其他改良 超过185克的非改良种 超过185克的非改良种 超过185克的非改良种 超过185克的非改良种 改良种用灵长目哺乳动 其他灵长目哺乳动物 鲸、海豚及鼠海豚;海 其他改良种用濒危野生 其他改良种用非野生的 其他食用濒危野生哺乳 其他食用非野生的哺乳 其他濒危野生哺乳动物 其他非野生的哺乳动物 改良种用鳄鱼苗 其他改良种用爬行动物 食用野生蛇 食用野生龟鳖 其他食用爬行动物 其他爬行动物 改良种用猛禽 其他猛禽 计量单位 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 增值税征税率 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 13 退税率 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5

2018年11月出口退税率HS查询表

序号 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170

产品名称 活、鲜或冷的其他海参 海胆(球海胆属、拟球海胆、智利海胆、食用正海胆)的种苗 活、鲜或冷的其他海胆 海蜇(海蜇属)的种苗 活、鲜或冷的海蜇(海蜇属) 其他水生无脊椎动物的种苗 活、鲜或冷的其他水生无脊椎动物 其他孵化用受精禽蛋 其他带壳的鸡的鲜蛋 其他鲜的带壳禽蛋 其他腌制或煮过的带壳禽蛋 干蛋黄 其他蛋黄 其他去壳禽蛋 天然蜂蜜 燕窝 鲜蜂王浆 鲜蜂王浆粉 蜂花粉 其他蜂产品 其他编号未列名的食用动物产品 猪鬃 山羊毛 黄鼠狼尾毛 其他獾毛及其他制刷用兽毛 按10%征税的其他填充用羽毛、羽绒 其他羽毛,羽绒 其他水产品壳、骨的粉末及废料 其他水产品的壳、骨 其他牛的精液 其他水生无脊椎动物产品 鲜或冷藏的块菌 蒸煮的冷冻马铃薯 蒸煮的冷冻豌豆 蒸煮的冷冻豇豆及菜豆 蒸煮的冷冻其他豆类蔬菜 蒸煮的冷冻菠菜 蒸煮的冷冻甜玉米 蒸煮的冷冻松茸 蒸煮的冷冻牛肝菌 蒸煮的冷冻的大蒜瓣 蒸煮的冷冻的香菇 蒸煮的冷冻莼菜 蒸煮的冷冻的未列名蔬菜 蒸煮的冷冻什锦蔬菜 暂时保藏的黄瓜及小黄瓜 盐水小白蘑菇(洋蘑菇) 盐水的其他伞菌属蘑菇

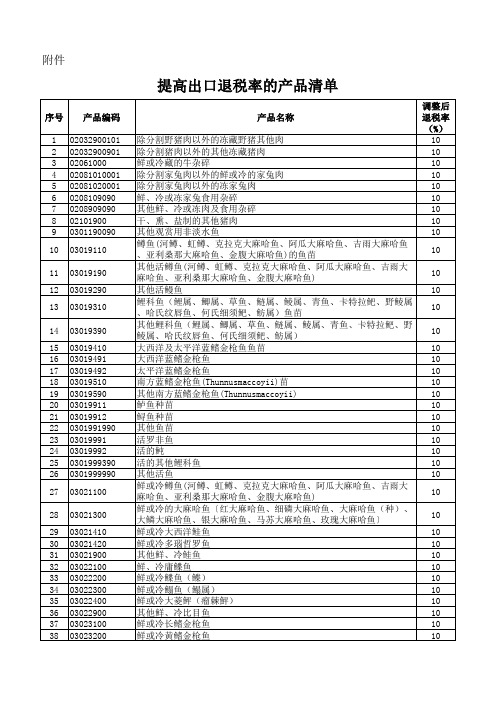

ቤተ መጻሕፍቲ ባይዱ附件

提高出口退税率的产品清单

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 产品编码 02032900101 02032900901 02061000 02081010001 02081020001 0208109090 0208909090 02101900 0301190090 03019110 03019190 03019290 03019310 03019390 03019410 03019491 03019492 03019510 03019590 03019911 03019912 0301991990 03019991 03019992 0301999390 0301999990 03021100 03021300 03021410 03021420 03021900 03022100 03022200 03022300 03022400 03022900 03023100 03023200 产品名称 除分割野猪肉以外的冻藏野猪其他肉 除分割猪肉以外的其他冻藏猪肉 鲜或冷藏的牛杂碎 除分割家兔肉以外的鲜或冷的家兔肉 除分割家兔肉以外的冻家兔肉 鲜、冷或冻家兔食用杂碎 其他鲜、冷或冻肉及食用杂碎 干、熏、盐制的其他猪肉 其他观赏用非淡水鱼 鳟鱼(河鳟、虹鳟、克拉克大麻哈鱼、阿瓜大麻哈鱼、吉雨大麻哈鱼 、亚利桑那大麻哈鱼、金腹大麻哈鱼)的鱼苗 其他活鳟鱼(河鳟、虹鳟、克拉克大麻哈鱼、阿瓜大麻哈鱼、吉雨大 麻哈鱼、亚利桑那大麻哈鱼、金腹大麻哈鱼) 其他活鳗鱼 鲤科鱼(鲤属、鲫属、草鱼、鲢属、鲮属、青鱼、卡特拉鲃、野鲮属 、哈氏纹唇鱼、何氏细须鲃、鲂属)鱼苗 其他鲤科鱼(鲤属、鲫属、草鱼、鲢属、鲮属、青鱼、卡特拉鲃、野 鲮属、哈氏纹唇鱼、何氏细须鲃、鲂属) 大西洋及太平洋蓝鳍金枪鱼鱼苗 大西洋蓝鳍金枪鱼 太平洋蓝鳍金枪鱼 南方蓝鳍金枪鱼(Thunnusmaccoyii)苗 其他南方蓝鳍金枪鱼(Thunnusmaccoyii) 鲈鱼种苗 鲟鱼种苗 其他鱼苗 活罗非鱼 活的鲀 活的其他鲤科鱼 其他活鱼 鲜或冷鳟鱼(河鳟、虹鳟、克拉克大麻哈鱼、阿瓜大麻哈鱼、吉雨大 麻哈鱼、亚利桑那大麻哈鱼、金腹大麻哈鱼) 鲜或冷的大麻哈鱼〔红大麻哈鱼、细磷大麻哈鱼、大麻哈鱼(种)、 大鳞大麻哈鱼、银大麻哈鱼、马苏大麻哈鱼、玫瑰大麻哈鱼〕 鲜或冷大西洋鲑鱼 鲜或冷多瑙哲罗鱼 其他鲜、冷鲑鱼 鲜、冷庸鲽鱼 鲜或冷鲽鱼(鲽) 鲜或冷鳎鱼(鳎属) 鲜或冷大菱鲆(瘤棘鮃) 其他鲜、冷比目鱼 鲜或冷长鳍金枪鱼 鲜或冷黄鳍金枪鱼 调整后 退税率 (%) 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10

常用出口产品海关编码及退税率一览表总

BOLT

商检

5%

66 7318 160000

螺母

NUT

商检

5%

4/22

67 7318 210090

68 7318 220090

69 8713 100000

70 7616 991090

71

7616 999000 7615 190090

72 9506 919000

73 8536 900000

74 8536 500000

FIBER

/

16%

MIRROR

/

13%

METAL PARTS

/

9%

CONNECTION BOX

/

17%

CONNECTION BOX

/

17%

CONNECTION BOX

/

17%

HINGE

PARTS FOR EXERCISE EQUIPMENT

EXERCISE EQUIPMENT

/

5%

商检

13%

商检

13%

变压器

CONNECTION BOX

商检

17%

121 8304 000000

保险箱

SAFE DEPOSIT

/

5%

122 9019 101000

按摩器具

FOOT MASSAGE

商检

17%

123 9019 101000

按摩(拖)鞋

MASSAGING APPARATUS

商检

17%

124 8523 291900

75 5503 200000

76 7009 920000

77 8308 100000

78 8537 109090

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5%

销售不动产、不动产租赁服务

个人转让其购买的住房

转让营改增前取得的土地使用权

一级、二级公路、桥、闸通行费

一般纳税人和小规模纳税人提供劳务派遣服务选择差额纳税的

房地产开发企业中一般纳税人,销售自行开发的房地产老项目,选择适用简易计税方法的

一般纳税人提供安全保护服务差额纳税以及提供人力资源外包服务,选择简易计税方法的

一般纳税人出租、转让其2016年4月30日前取得的不动产,选择简易计税方法的

特殊情况:

1.个体工商户销售购买的住房免征增值税

2.个人出租住房,按照5%的征收率减按1.5%计算应纳税额

2018年出口退税率一览表 X

3%

小规模纳税人销售货物、劳务;销售应税服务(除不动产租赁服务);销售无形资产

一般纳税人提供教育辅助服务,选择简易计税用简易计税方法

公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,选择适用简易计税方法的

特殊情况:

小规模纳税人(不含其它个人)以及符合规定情形的一般纳税人销售自己使用过的固定资产;纳税人销售旧货,可依3%征收率减按2%征收增值税

销售不动产、不动产租赁服务

个人转让其购买的住房

转让营改增前取得的土地使用权

一级、二级公路、桥、闸通行费

一般纳税人和小规模纳税人提供劳务派遣服务选择差额纳税的

房地产开发企业中一般纳税人,销售自行开发的房地产老项目,选择适用简易计税方法的

一般纳税人提供安全保护服务差额纳税以及提供人力资源外包服务,选择简易计税方法的

一般纳税人出租、转让其2016年4月30日前取得的不动产,选择简易计税方法的

特殊情况:

1.个体工商户销售购买的住房免征增值税

2.个人出租住房,按照5%的征收率减按1.5%计算应纳税额

2018年出口退税率一览表 X

3%

小规模纳税人销售货物、劳务;销售应税服务(除不动产租赁服务);销售无形资产

一般纳税人提供教育辅助服务,选择简易计税用简易计税方法

公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,选择适用简易计税方法的

特殊情况:

小规模纳税人(不含其它个人)以及符合规定情形的一般纳税人销售自己使用过的固定资产;纳税人销售旧货,可依3%征收率减按2%征收增值税