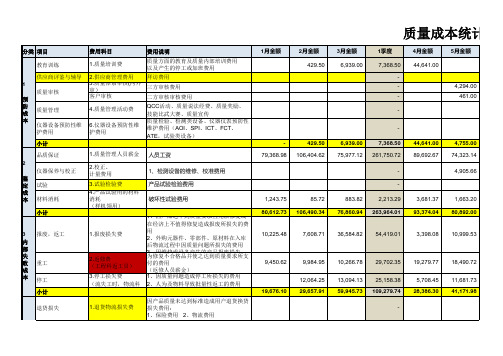

质量成本报表(模版)

质量成本计算表

10,004.13 336,089.96 0.08 0.65 0.24 0.03 112,360 ########### ########### 14% 73,390.88 458% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

9,450.62

9,984.95 12,064.25

10,266.78 13,094.13 59,945.73

29,702.35 25,158.38 109,279.74 -

19,279.77 5,708.45 28,386.30

18,490.72 11,681.73 41,171.98

19,676.10 1.退货物流损失费 2.索赔费

3.质量体系审核(内外审) 三方审核费用

QCC活动、质量说法经费、质量奖励、 技能比武大赛、质量宣传 质量检验、检测类设备、仪器仪表预防性 6.仪器设备预防性维护费用 仪器设备预防性维护费用 维护费用(AOI、SPI、ICT、FCT、 ATE,试验类设备) 小计 品质保证 1.质量管理人员薪金 2.校正、 计量费用 3.试验检验费 4.产品试验用的材料 消耗 (样机领用) 人员工资 1、检测设备的维修、校准费用 产品试验检验费用 破坏性试验费用

-

115,619.50 工程\行政 83,425.76 制造/SMT 314,320.90

-

-

物流 质量

-

-

-

-

5,610.92

36,084.34

5,369.97

4,477.16

9,847.13

-

64,396.70 质量

财务部质量成本分析报告(3篇)

第1篇一、报告概述本报告旨在对财务部在一段时间内的质量成本进行分析,以评估其质量成本控制情况,找出存在的问题,并提出改进措施。

通过对质量成本的深入分析,有助于财务部提高工作效率,降低成本,提升服务质量。

二、数据来源本报告所涉及的数据来源于财务部内部财务报表、成本核算系统、客户满意度调查等,数据时间范围为XX年度。

三、质量成本构成质量成本主要包括以下四个方面:1. 预防成本:指为防止质量问题发生而发生的成本,如培训、质量管理体系建设、产品研发等。

2. 鉴定成本:指为确保产品质量符合要求而发生的成本,如检验、测试、审核等。

3. 内部故障成本:指在产品生产过程中因质量问题导致的成本,如返工、报废、停工等。

4. 外部故障成本:指产品出厂后因质量问题导致的成本,如退货、赔偿、售后服务等。

四、质量成本分析1. 预防成本分析(1)培训成本:XX年度培训成本为XX万元,同比增长XX%,主要原因是公司业务拓展,对新员工培训需求增加。

(2)质量管理体系建设成本:XX年度质量管理体系建设成本为XX万元,同比增长XX%,主要原因是公司内部审核、外部认证等需求增加。

2. 鉴定成本分析(1)检验成本:XX年度检验成本为XX万元,同比增长XX%,主要原因是产品种类增加,检验项目增多。

(2)测试成本:XX年度测试成本为XX万元,同比增长XX%,主要原因是新产品研发投入增加。

3. 内部故障成本分析(1)返工成本:XX年度返工成本为XX万元,同比增长XX%,主要原因是生产过程中存在质量问题。

(2)报废成本:XX年度报废成本为XX万元,同比增长XX%,主要原因是产品良品率较低。

4. 外部故障成本分析(1)退货成本:XX年度退货成本为XX万元,同比增长XX%,主要原因是产品存在质量问题。

(2)赔偿成本:XX年度赔偿成本为XX万元,同比增长XX%,主要原因是产品质量问题导致客户损失。

五、问题及改进措施1. 预防成本方面(1)加强培训管理,提高员工素质,降低培训成本。

质量成本

质量成本及质量成本分析质量成本内容质量成本为保证产品符合一定质量要求所发生的一切损失和费用,其基本组成内容包括:(1)由于产品质量未达到规定标准而发生的各种损失,主要有:①内部质量损失,指由于质量不好而造成的各种损失。

例如,废品、次品损失,翻修费用,复检费用,以及因质量事故而造成的停工损失等。

②外部质量损失,指产品售出后,由于产品质量问题而造成的各种损失。

例如,索赔损失,违约损失,降价处理损失,以及对废品、次品进行包修、包退、包换而发生的损失等。

(2)为保证和提高产品质量而发生的各种费用,主要有:①检验费用,亦称鉴定成本,指按照质量标准对产品质量进行测试、评定和检验而发生的各种费用。

例如,进料检验费,外购配套件检验费,产品与工序的检验费,产品试验费,测试和检验手段的维护、校准费等。

②预防费用,亦称预防成本,指为减少质量损失和降低检验费用而发生的各种费用。

例如,质量控制的技术和管理费,新产品的鉴定评审费,工序控制费,质量管理教育培训费,质量改进措施费,质量情报费,工序能力研究费等。

质量成本分析的内容质量成本总额分析。

通过核算计划的质量成本总额与上期总额或计划目标值进行比较。

以掌握企业产品质量整体上的情况。

质量成本构成分析。

分析企业运行质量成本的项目构成是否合理,寻求比较合理的质量成本水平。

质量成本与企业经济指标的比较分析。

计算各项质量成本与企业的整体经济指标,如相对于企业销售收入、产值、利润等指标的比率,分析和评价质量管理水平。

故障成本分析。

故障成本分析是查找产品质量缺陷和管理工作中薄弱环节的主要途径质量成本分析的内容。

质量成本的组成质量成本,是指企业为了保证和提高质量而支出的一切费用以及由于产品质量未达到既定标准而造成的一切损失的总和。

它主要由以下三个主要方面组成:1.预防成本:为预防不符合要求而开展的调查工作;它是指为预防质量缺陷的发生所支付的费用,包括为达到质量要求和改进质量为目的,对职工进行培训的费用,为控制产品质量而增加的费用,以及为改进产品质量而进行的技术改进和新技术的研制与推行的各项费用等。

建筑企业成本报表模板

建筑企业成本报表模板

建筑企业成本报表模板可以包括以下内容:

1. 工程项目概况:包括工程名称、建设地点、建筑面积、建设内容、建设单位等基本信息。

2. 成本构成:按照直接成本和间接成本分别列示,包括人工费、材料费、机械费、其他直接费、间接费用等。

3. 成本明细:按照成本项目分类,逐项列出明细费用,包括人工费明细、材料费明细、机械费明细等。

4. 成本分析:对比预算成本和实际成本,分析成本偏差原因,并提出改进措施。

5. 成本控制:列出成本控制指标,包括人工费控制指标、材料费控制指标、机械费控制指标等,分析实际成本与控制指标的差异。

6. 成本预测:根据工程进度和实际情况,预测未来几个月或几个季度的成本,以便及时调整成本控制措施。

7. 财务报表:包括成本报表、利润表、资产负债表等财务报表,以便企业决策者了解项目经济效益和财务状况。

以上是一个建筑企业成本报表模板的大致内容,具体可以根据企业的实际情况进行调整和完善。

质量成本费用项目明细一览表

类别

项目序列号

归集内容

费用开支范围

费用来源

备注

A.

质

量

预

防

成

本

1

质量培训费

为达到质量要求或改进产品质量的目的,提高职工质量意识和质量管理业务水平进行培训所支付的费用

授课人员和培训人员的有关书籍费、文具费、资料费及授课补助费

培训费由人力资源部填报、交品保部确认、分类后方可报销

品保部按月累计

材料报废损失的加工费与材料费减去对供应商扣款所产生的损失

各部门差数单的报表中整理

品保部按月累计

20

其它

因质量问题引起的除以上项目之外的内部损失

相关费用

按品质月报中数据进行整理统计

品保部按月累计

D.

外

部

质

量

损

失

成

本

21

索赔费

因产品质量未达到标准,顾客提出的申诉进行赔偿、处理所支付的费用

支付顾客的赔偿金(包括罚金)、索赔处取外部质量情报信息支付的费用

信息资料费、参加有关质量交流会的会务费、差旅费等

由申报部门填报、交品保部确认、分类后方可报销

公司财务部按月累计

8

其它

除以上外与质量预防有关的费用

相关费用

由发生部门填报、交品保部确认、分类后方可报销

公司品保部按月累计

B.

质

量

鉴

定

成

本

9

试验检验费

13

工资及福利

从事质量检验、试验工作人员的工资总额及提取的福利基金

工资及提取的福利基金

按原有方法由财务累计

财务部按月提供品保部

14

产品单位质量成本表

产品单位质量本钱表简介产品单位质量本钱表是一种管理工具,用于分析和控制产品质量本钱。

它帮助企业识别和量化不良质量的影响,并找出降低质量本钱的方法。

本文将介绍产品单位质量本钱表的概念、作用和编制方法。

概念产品单位质量本钱表是指将产品质量相关的各项费用与产品数量相除,得到单位产品质量本钱的一张报表。

它包括了以下几个方面的本钱: - 内部本钱:包括了产品不合格导致的重工费、报废费、维修费等。

- 外部本钱:包括了因产品不合格引起的退货费用、索赔费用、处分费用等。

- 防范本钱:包括了为了防止产品不合格而进行的品质改良、培训费用等。

产品单位质量本钱表的编制可以分为两个步骤:首先是数据收集,即收集各项与质量相关的费用数据;其次是数据归类和计算,即根据费用种类对数据进行分类,并计算出单位产品质量本钱。

作用产品单位质量本钱表对企业有以下几个重要作用: 1. 指导经营决策:通过对产品单位质量本钱的了解,企业可以合理评估产品质量对经营本钱的影响,从而做出科学决策。

2. 优化资源配置:通过分析产品单位质量本钱的构成,企业可以发现质量本钱的痛点和薄弱环节,有针对性地调整资源配置,提升质量水平。

3. 预警作用:产品单位质量本钱表可以及时反映出产品质量问题的严重性和开展趋势,提醒企业及时采取措施,防止质量问题进一步扩大。

编制方法下面是编制产品单位质量本钱表的具体步骤:步骤一:收集数据收集与质量相关的各项费用数据,包括内部本钱、外部本钱和防范本钱。

步骤二:数据归类将数据按照费用种类进行归类,比方将所有的重工费用放在一起,所有的退货费用放在一起。

步骤三:计算单位产品质量本钱将每个费用种类的总额除以产品数量,计算出单位产品质量本钱。

具体计算公式为:单位产品质量本钱 = 费用总额 / 产品数量。

步骤四:数据分析与优化分析单位产品质量本钱的构成和变化趋势,找出降低本钱的方法。

比方优化生产过程、提升员工培训水平等。

总结产品单位质量本钱表是一种帮助企业分析和控制产品质量本钱的工具。

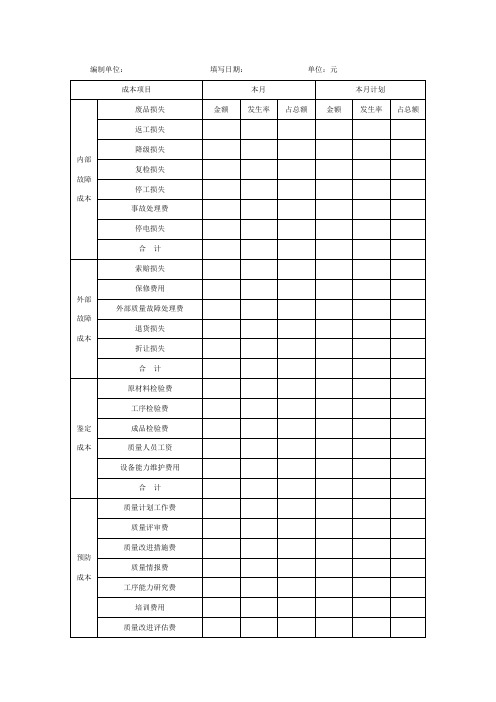

质量成本报告表

成本项目

本月

本月计划

内部

故障

成本

废品损失

金额

发生率

占总额

金额

发生率

占总额

返工损失

降级损失

复检损失

停工损失

事故处理费

停电损失

合 计

外部

故障

成本

索赔损失

保修费用

外部质量故障处理费

退货损失

折让损失

合 计

鉴定

成本

原材料检验费

工序检验费

成品检验费

质量人员工资

设备能力维护费用

合 计

预防

成本

质量计划工作费

质量评审费

质量改进措施费

质量情报费

工序能力研究费

培训费用

质量改进评估费

合计

质量成值

外部故障成本/产值

鉴定成本/产值

预防成本/产值

质量成本/产值

备 注

不良质量成本费用报表

因产品质量达不到规定的质量等级而降级所损失的费用

选别费

根据选别要求,为用户提供选别时所支付的费用和选别人员的工资总额

停工损失

因质量问题造成停工所损失的费用

产品质量事故处理费

因处理内部产品质量事故所支付的费用

外

部

损

失

成

本

索赔费

因产品质量未达到标准,对用户提出的申诉进行赔偿、处理所支付的费用

退货损失费

不良质量成本费用报表

二级

科目

三级

科目

具体内容

详细类别

金额

备注

内

部

损

失

成

本

报废损失

因产成品、半成品、在制品达不到质量要求且无法修复或在经济上不值得修复造成报废所损失的费用,以及外购元器件、零部件、原材料在采购、运输、仓储、筛选等过程中因质量问题所损失的费用

返修费

为修复不合格品并使之达到质量要求所支付的费用

外部损失质量成本率=外部损失质量成本/产值×100%

单位产品不良质量成本(元/单位产品)=一定时期内的不良质量成本/同期内的产量×100%

统计

审定

财务审定

批准

QR-FD-财-016A/0

因产品质量未达到标准造成用户退货、换货所损失的费用

折价损失费

产品质量未达到标准折价销售所损失的费用

选别费

根据选别要求,为用户提供选别时所支付的费用和选别人员的工资总额

质量成本核算公式

不良质量成本=内部损失质量成本+外部损失质量成本

不良质量成本率=不良质量成本/产值×100%

内部损失质量成本率=内部损失质量成本/产值×100%