厦门大学金融系 郑振龙陈蓉 - E-FINANCE

《中国金融工程第一人厦门大学郑振龙教授在西南财经大学的演讲》

演讲人:厦门大学郑振龙教授今天非常高兴第一次能到西南财经大学来演讲。

西南财经大学在国内金融界大家知道是非常著名的,这里有很多高手,所以今天我讲的有不对的地方大家尽管可以指出来。

金融工程这个东西是非常枯燥的,大家都知道一大堆的数学模型和编程的任务,今天在这里交流主要是交流一些思想。

我觉得很多人把金融工程简单的理解成一种数学和计算机,实际上,如果要比数学和计算机,我们在座的各位都比不上数学系和计算机系的。

那么为什么他们的金融工程做的不如我们,肯定是其中缺乏一个金融思想。

所以在这里更多的给大家交流一下思想上的体会。

数学的东西涉及得很少,而是在思想上同大家进行的交流。

金融工程是一个新的学科,这个学科出现以后对传统的金融学有很大的冲击。

所以我们实际上是从一个比较新的角度来重新认识金融问题。

首先看一下什么叫金融。

我是1982年入学念本科的,现在已经20多年过去了,老师教我,金融就是资金融通,简称金融,现在不知道老师如何教你们的。

实际上现在这样的理解是非常的狭窄的,金融按照定义来划分可以分为MANETARY ECONOMICS 和FINANCIAL ECONOMICS。

金融经济学实际上是新金融。

国外的金融同国内的金融区别很大,这个大家应该很熟悉,我就不多讲了。

金融经济学是研究在不确定条件下,将资产沿着时间和空间两个维度进行最优配置的决策科学,所以是非常微观的,在国外属于管理学的范畴。

简单来说就是关于时间和风险的经济学。

那么对于时间经济学,大家知道主要是研究利率——货币在时间上的价值。

所以大家研究利率水平决定和利率期限结构等内容。

有了这两样东西后,我们就可以将现金流沿着时间轴在不同时点之间自由转换。

有了即期期限结构我们就可以有远期期限结构,所有沿着时间维度上的现金流我们就可以比较。

不然今天的100元钱同100年前、100年后的一百元钱差距多大我们根本不能无法度量。

另外一个是风险经济学,涉及到风险的识别、风险的管理以及风险的定价,如果能对风险进行度量就能将风险价值转化成确定性价值。

金融工程05

r* T * t

PVt A F K K F Ae

* *

rT t

F K Ae K * F*

F*

19

对于甲方而言,到期T时刻的结算盈亏为

A ST K Ae

r* T * T

4

股指期货定价

一般公式

F Se

( r q )( T t )

例外:在 CME 交易的以美元标价的日经 225 指数期 货(乘数为5)

以买现货卖期货套现为例

19:01

Copyright © Zheng, Zhenlong & Chen, Rong, XMU, 2012

5

股指期货应用

Copyright © Zheng, Zhenlong & Chen, Rong, XMU, 2012 20

19:01

案例 5.2 : ERA 定价 II

3 个月期理论远期汇率为

F 0.0085 e(0.0524750.010075)0.25 0.008591美元 /日元

1 年期理论远期汇率为

远期利率协议( FRA )是买卖双方同意从未来某一 商定的时刻开始的一定时期内按协议利率借贷一笔数 额确定、以具体货币表示的名义本金的协议。 案例 5.3 ( P83 )

19:01

Copyright © Zheng, Zhenlong & Chen, Rong, XMU, 2012

25

FRA 特征

F* 0.0085 e(0.0508870.011487)1 0.008842美元 /日元

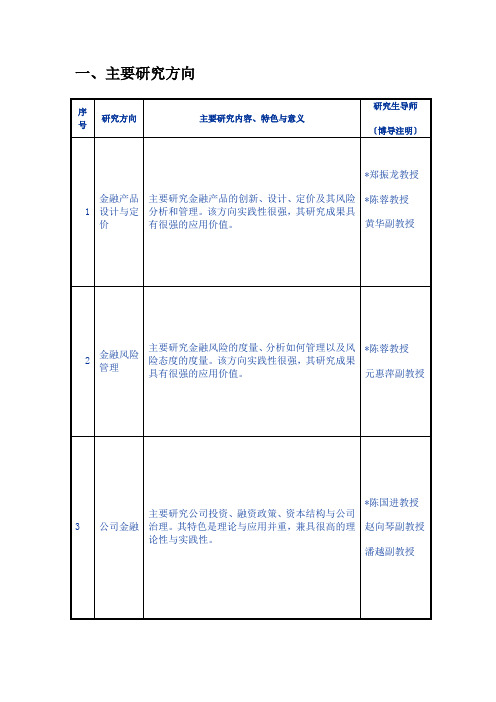

厦门大学金融系金融工程专业(教科类)硕士研究生培养方案

一、主要研究方向注:本表不够可加页。

注:博导请用*标注。

二、培养目标、学制及学分要求三、课程设置III. Curriculum*.S—Spring semester; A—Autumn semester; SS—Summer semester.注:每门课程都须填写此表。

本表不够可加页。

注:每门课程都须填写此表。

本表不够可加页。

注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

四、学术活动与社会实践活动的根本要求五、中期考核与分流〔可选填〕六、科研能力与学位论文的根本要求。

2006年度国家精品课程

学术

研究 近五年来承担的学术研究课题(含课题名称、来源、年限、本人所起作用)

(不超过五项);在国内外公开发行刊物上发表的学术论文(含题目、刊物名称、

署名次序次序与时间)(不超过五项);获得的学术研究表彰/奖励(含奖项名称、

授予单位、署名次序、时间)(不超过五项)

1、承担的学术研究课题

五、 本表栏目未涵盖的内容,需要说明的,请在说明栏中注明。

1.

课程负责人情况

1-1

基本

信息 姓 名 郑振龙 性别 男 出生年月 1966年3月 最终学历 博士研究生 职 称 教授(博导) 电 话 0592-2186633 学 位 博士 职 务 研究生院

副院长 传 真 0592-5920923 所在院系 厦门大学经济学院金融系 E-mail zlzheng@ 通信地址(邮编) 厦门大学经济学院(361005) 研究方向 金融工程 1-2

教学

情况 近五年来讲授的主要课程(含课程名称、课程类别、周学时;届数及学生总人数)

(不超过五门);承担的实践性教学(含实验、实习、课程设计、毕业设计/论文,

学生总人数);主持的教学研究课题(含课题名称、来源、年限)(不超过五项);在国内外公开发行的刊物上发表的教学研究论文(含题目、刊物名称、署名次序及时间)(不超过十项);获得的教学表彰/奖励(不超过五项)

* 人民币币值重估的宏观经济影响分析,国家自然科学基金项目(2003.1-2005.12),项目主持人。

2、发表的主要学术论文

* "人民币升值的宏观经济影响评价",魏巍贤,《经济研究》,2006年第4期。

* Forecasting stock market volatility with non-linear GARCH models: a case for China,Weixian Wei, Applied Economics Letters, 2002; 9 (3)。

2018考研:厦门大学经院郑振龙教授简介

2018考研:厦门大学经院郑振龙教授简介很多考生朋友都在问:考研是全国统一卷面考试,还有必要提前获知导师的信息吗?答案是:当然有必要。

这关系到复习是否得到预期收效。

那么为了给考生们解开这方面的困惑,凯程教育与大家共享厦大金融专业的部分师资力量信息,包含个人经历、身份、参与课题状况等。

郑振龙,男,1966年3月出生,汉族,经济学博士,现任国务院学科评议组成员、国家重点学科厦门大学金融学学术带头人,“闽江学者”特聘教授,厦门大学金融工程教授、博士生导师,厦门大学证券研究中心主任,中国金融学会常务理事兼学术委员,中国金融学会金融工程专业委员会常委,福建省金融学会副会长、《金融学(季刊)》主编。

曾任厦门大学研究生院副院长、厦门大学经济学院副院长、厦门大学金融系代主任、中国金融学年会第二届理事会主席、亚太金融学会(Asia-Pacific Finance Association)理事。

2002年入选教育部优秀青年教师资助计划,2003年入选福建省“百千万”人才工程,2004年入选教育部新世纪优秀人才支持计划,2006年主持国家精品课程金融工程,2008年被评为福建省教学名师。

报班有什么好处?❶现在开始报班能让你早早的进入复习状态,不至于想考研想复习但是没有实际行动。

❷报班老师给你讲一遍能加深你对考试试题的理解,能学到各种应试技巧,答题技巧,毕竟考研是应试考试,所以这个还是很重要的。

❸报班老师能让你准确的抓住考试的重点、难点,能看透大纲的新增点,删除点等等,毕竟那些老师在考研这块领域是咱们普通学生的爷爷辈的,经验比咱们丰富多了❹考研机构的名师很多都是身怀绝技,幽默风趣,让你在考研路上能不少那么的无聊,相当于调节自己了。

⑤考研集训营学习环境好,气氛浓,学习效率高。

报班的缺点?❶报班需要一定的开销,现在的辅导班便宜的几百几千一科,贵的全部加起来好几万。

对于有意向报班的同学来说,如何选择一个好的考研辅导班,这里我和大家详细说一下。

郑振龙金融工程PPT FE10

情况四: ST 8 3.81e0.1 4.21 元,而期权 2 亏

2e0.11 亏 2.21 元,则期权

max S Xe

max S Xe

r T t r T t

, 0 max 9.05 8e

, 0 max 9.05 10e10%1 , 0 0

10%1

, 0 1.81

期权 1 处于平价点,而期权 2 是实值期权。哪一种 期权的时间价值高呢?

6

看跌期权空头的回报与盈亏分布

15:46

Copyright © 2012 Zheng, Zhenlong & Chen, Rong

7

欧式期权到期回报和盈亏公式

15:46

Copyright © 2012 Zheng, Zhenlong & Chen, Rong

8

目录

期权的回报与盈亏分布

期权价格的基本特性

15:46

Copyright © 2012 Zheng, Zhenlong & Chen, Rong

2

目录

期权的回报与盈亏分布

期权价格的基本特性

美式期权的提前执行

期权价格曲线

看涨看跌期权平价关系

15:46

Copyright © 2012 Zheng, Zhenlong & Chen, Rong

3

看涨期权多头的回报与盈亏分布

c S Xe

《郑振龙金融工程》课件

风险管理理论与方法

风险管理目标:降低风险, 提高收益

风险管理定义:识别、评估 和控制风险的过程

风险管理方法:风险规避、 风险转移、风险分散、风险

对冲等

风险管理工具:保险、期货、 期权、互换等

投资组合优化理论

投资组合优化理论概述

投资组合优化理论的基本概念

投资组合优化理论的应用

投资组合优化理论的发展趋势

郑振龙金融工程发展历程

1990年代:郑振龙开始研究金融工程,并提出金融工程理论 2000年代:郑振龙在金融工程领域取得重要成果,发表多篇论文 2010年代:郑振龙在金融工程领域继续深入研究,并担任多个学术职务 2020年代:郑振龙在金融工程领域继续取得重要成果,并担任多个学术职务

郑振龙金融工程研究领域

金融市场:包括股票市场、债券市场、外 汇市场等

金融风险:包括市场风险、信用风险、流 动性风险等

金融工程方法:包括套期保值、风险对冲、 资产组合管理等

金融工程应用:包括投资组合研究方法

理论研究:运用金融学、经济学、数学等学科的理论知识进行研究 实证研究:通过收集和分析实际数据,验证理论模型的有效性 案例研究:通过对具体案例的分析,探讨金融工程的应用和效果 模拟实验:通过计算机模拟,验证金融工程的可行性和效果

金融市场微观结构理论

市场参与者:投资者、交易商、做市商 等

市场效率:价格发现、流动性等

市场机制:竞价交易、做市商交易等

市场风险:市场风险、流动性风险等

市场结构:集中市场、分散市场等

市场监管:市场监管机构、监管政策等

Part Five

郑振龙金融工程实 践应用

金融衍生品定价实践

金融衍生品:包括期货、期权、互换等 定价方法:如Black-Scholes模型、二叉树模型等 应用案例:如股票期权定价、利率互换定价等 风险管理:如何利用金融衍生品进行风险管理

第5章衍生市场(金融学-厦门大学,郑正龙)

r

(5.2)

1 r

T

t

1

r

T

*

T

1 r*

T * t

Copyright© Zhenlong Zheng2003, Department of Finance, Xiamen University

衍生证券具有很高的杠杆效应,它是以 小博大的理想工具。 这既会加大市场的 风险,又会降低交易成本,提高市场的 流动性。

Copyright© Zhenlong Zheng2003, Department of Finance, Xiamen University

三、衍生证券在中国的实践

衍生证券在中国的第一个试验品是国债 期货。虽然它以失败告终,但它毕竟从 此搞活了中国的国债市场,使之恢复了 金边债券的神采。

Copyright© Zhenlong Zheng2003, Department of Finance, Xiamen University

一、衍生市场的产生

20世纪70年代以来,世界正悄然发生着两大革 命。一是以电脑和通讯技术为核心的信息革命, 一是以金融创新(Financial Innovation)为 核心的金融革命。而以期货、期权等衍生证券 (Derivative Securities)为核心的金融工 具的创新更是这场金融革命核心的核心。

Copyright© Zhenlong Zheng2003, Department of Finance, Xiamen University

远期利率协议

1、重要术语和交易流程

一些常用的术语包括:合同金额、合同货币、 交易日、结算日、确定日、到期日、合同期、 合同利率、参照利率、结算金。

2天 延 后 期 2天 合 同 期

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金融工程

第0章资产定价方法厦门大学金融系

郑振龙陈蓉

目录

⏹绝对定价法与相对定价法

⏹复制定价法、风险中性定价法与状态价格定价法⏹A General Case

⏹积木分析法

绝对定价法与相对定价法

⏹绝对定价法:运用恰当的贴现率将未来现金流贴现加总(股票和债券)

⏹相对定价法:利用标的资产价格与衍生证券价格之间的内在关系,直接根据标的资产价格求出衍生证券价格

⏹绝对定价法具有一般性,易于理解,但难以应用;相对定价法则易于实现,贴近市场,一般仅适用于衍生证券

⏹绝对定价法与相对定价法

⏹复制定价法、风险中性定价法与状态价格定价法⏹A General Case

⏹积木分析法

⏹如果一个市场上,存在下述情况:初期投入为0,未来回报大于等于0,大于0的概率大于0,这个市场就存在套利机会,否则该市场是无套利的。

⏹市场达到无套利均衡时的价格简称无套利价格。

⏹无套利是衍生资产定价的基本假设,以下三种定价方法均基于无套利的假设。

假设一种不支付红利股票目前的市价为10元,我们知道在3个月后,该股票价格或者为11元,或者为9元。

假设选择的无风险年利率为10%,如何为一份3个月期协议价格为10.5元的该股票看涨期权定价?

为了找出该期权的价值,可构建一个由一单位看涨期权空头和Δ单位标的股票多头组成的组合。

为了使该组合在期权到期时无风险,Δ必须满足

11Δ-0.5=9Δ

⏹该组合的现值应为

⏹由于该组合中有一单位看涨期权空头和0.25单位股票多头,而目前股票市价为10元,因此

0.10.252.25 2.19e −×=元

100.25 2.19

0.31f f ×−==元

复制定价法的核心

⏹复制

定价过程中我们用股票和期权合成了一个无风险资产,也可理解为用股票和无风险资产复制出了期权

⏹无套利

无风险组合获取无风险收益

风险中性定价法

⏹从复制定价法中可以看出,在确定期权价值时,我们并不需要知道股票价格在真实世界中上涨到11 元的概率和下降到9 元的概率。

也就是说,我们并不需要了解真实世界中股票未来价格的期望值,而期望值的确定正与投资者的主观风险偏好相联系。

⏹因此我们可以在假设风险中性的前提下为期权定价。

风险中性定价法

⏹在为衍生证券定价时,我们作了一个可以大大简化工作的假定:投资者是风险中性的。

⏹在此假设下,所有证券的预期收益率都等于无风险利率,因为风险中性的投资者不需要额外的风险收益来吸引他们承担风险;相应地,所有未来现金流的贴现率也都是无风险利率。

⏹这仅仅是一个技术假定,我们并不真的认为市场投资者是风险中性的。

但在此假定下的结论不仅适用于投资者风险中性的情形,也适用于投资者厌恶风险的现实世界。

⏹这就是风险中性定价原理。

假设一种不支付红利股票目前的市价为10元,我们知道在3个月后,该股票价格或者为11元,或者为9元。

假设选择的无风险年利率为10%,如何为一份3个月期协议价格为10.5元的该股票看涨期权定价?

⏹在风险中性世界中,假设股票价格上升的概率为,下跌概率为1-,则⏹这样,根据风险中性定价原理,期权价值为

()

0.10.25ˆˆ119110ˆ0.6266e P P P

−×⎡⎤+−=⎣⎦=()0.10.250.50.626600.37340.31f e −×=×+×=元

ˆP ˆP

风险中性定价法的核心

⏹要注意的是,我们之所以能够使用风险中性定价法,是因为我们假设市场是无套利的和完全的。

⏹完全市场是指所有证券都是可复制的。

状态价格定价法

⏹状态价格:在特定的状态发生时回报为1,否则回报为0的资产在当前的价格。

⏹如果未来时刻有N种状态,而这N种状态的价格都已知,那么我们只要知道某种资产在未来各种状态下的回报状况,就可以对该资产进行定价,这就是状态价格定价技术。

⏹显然,状态价格定价法也是基于无套利和可复制的前提。

假设一种不支付红利股票目前的市价为10元,我们知道在3个月后,该股票价格或者为11元,或者为9元。

假设选择的无风险年利率为10%,如何为一份3个月期协议价格为10.5元的该股票看涨期权定价?

⏹设上升状态价格为,下跌状态价格为。

则

⏹解得

⏹所以

0.50.620.31f =×=元

0.62,0.35

u d ππ==10%3/1211910

u d u d e

ππππ−×+=+=u πd π

目录

⏹绝对定价法与相对定价法

⏹复制定价法、风险中性定价法与状态价格定价法⏹A General Case

⏹积木分析法

A General case

假设一只无红利支付的股票,当前时刻t股票价格为S,基于该股票的某个期权的价值是f,期权到期日为T。

在期权存续期内,股票价格或者上升到Su,相应的期权回报为f u;或者下降到Sd,相应的期权回报为f d。

⏹购买Su 份基本证券1和Sd 份基本证券2,在无套利条件下,该组合在T 时刻的回报与股票是相同的,即

⏹同时,购买1份基本证券1和1份基本证券2,在无套利条件下,该组合在T 时刻总能获得1元,也就是说,这是无风险组合,即

1u d u d S Su Sd

u d

ππππ=+=+()

r T t u d e ππ−−+=

Question

⏹在现实世界中状态价格取决于什么?

⏹你知道该股票在现实世界中上升的概率吗?

目录

⏹绝对定价法与相对定价法

⏹复制定价法、风险中性定价法与状态价格定价法⏹A General Case

⏹积木分析法

积木分析法

⏹金融工程产品和方案本来就是由股票、债券等基础性证券和4种衍生证券构造组合形成的,积木分析法非

常适合金融工程

⏹积木分析法的重要工具是金融产品回报图或是损益图。