公开发行证券的公司信息披露规范问答第1号非经常性损益.

非经常性损益word版

非经常性损益非经常性损益是指公司发生的与经营业务无直接关系,以及虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出。

证监会在《公开发行证券的公司信息披露规范问答第1号---非经营性损益》中特别指出,注册会计师应单独对非经常性损益项目予以充分关注,对公司在财务报告附注中所披露的非经营性损益的真实性、准确性与完整性进行核实。

非经常性损益概念的发展非经常性损益这一概念是证监会在1999年首次提出的,当时将其定义为:公司正常经营损益之外的一次性或偶发性损益。

《问答第1号》则指出:非经常性损益是公司发生的与经营业务无直接关系的收支;以及虽与经营业务相关,但由于其性质、金额或发生频率等方面的原因,影响了非经常性损益真实公允地反映公司正常盈利能力的各项收支。

新概念放大了非经常性损益的外延:即使不是公司“一次性或偶发性”的收支,但只要被中国证监会认定“影响了真实公允地反映公司的盈利能力”,均可归为非经常性损益。

相应地,新标准中增加了不少新项目,如短期投资损益、资产置换损益等。

相信通过新标准的具体落实,上市公司盈余管理的现象将进一步得到遏制。

但《问答第1号》中并未给出一个界定是否“影响了真实公允反映公司盈利能力”的标准,对于哪些该算非经常性损益项目,难以进行穷举,只能依据会计准则进行实质性判断。

在中国证监会将扣除非经常性损益后的盈利作为发行新股、再融资及ST公司摘帽的考核标准后,非经常性损益的界定问题已成为制约相关会计监管的瓶颈。

非经常性损益的界定规定公司在界定非经常性损益时,应遵循如下规定:规定1.非经常性损益是指公司发生的与生产经营无直接关系,以及虽与生产非经常性损益经营相关,但由于其性质、金额或发生频率,影响了真实、公允地评价公司当期经营成果和获利能力的各项收入、支出。

规定2.非经常性损益应包括以下项目:(一)处置长期股权投资、固定资产、在建工程、无形资产、其他长期资产产生的损益;(二)越权审批或无正式批准文件的税收返还、减免;(三)各种形式的政府补贴;(四)计入当期损益的对非金融企业收取的资金占用费;(五)短期投资损益,但经国家有关部门批准设立的有经营资格的金融机构获得的短期投资损益除外;(六)委托投资损益;(七)扣除公司日常根据企业会计制度规定计提的资产减值准备后的其他各项营业外收入、支出;(八)因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备;(九)以前年度已经计提各项减值准备的转回;(十)债务重组损益;(十一)资产置换损益;(十二)交易价格显失公允的交易产生的超过公允价值部分的损益;(十三)比较财务报表中会计政策变更对以前期间净利润的追溯调整数;(十四)中国证监会认定的符合定义规定的其他非经常性损益项目。

IPO企业申报中对非经常性损益的考虑

CICPA I P O企业申报中对非经常性损益的考虑■王明伟为提高我国上市公司年报信息质 量,证监会自1999年起要求上市公司 在年报中对非经常性损益进行披露,并于2001年正式发布《公开发行证券 的公司信息披露规范问答第1号一非 经常性损益》,对非经常性损益的概 念、内容以及披露要求作了较为清晰 的规范。

之后又对非经常性损益的具 体披露细则进行了数次修订,最新的 —次修订是2008年10月,根据上市公 司执行新企业会计准则的影响,证监 会发布了《公开发行证券的公司信息 披露解释性公告第1号一非经常性损益 (2008 )》(以下简称“非经常性损 益1号文”),至此一直沿用至今,并 成为上市公司财务信息披露的经常性 工作。

公司盈余是衡量一个企业盈利能 力的重要指标,也是一个企业经营业绩 的综合表现。

由于非经常性损益为企 业带来利润的可持续性远远低于企业 曰常主营业务带来的利润,故非经常 性损益信息披露对会计盈余信息会产 生重大影响。

丨P〇企业为满足财务指 标,达到上市资格,往往会利用非经常 性损益进行会计盈余操纵。

在我国企 业上市过程中,监管机构明确了以净利 润和扣除非经常性损益后的净利润两 者孰低作为首发审核的考核标准,有利 于引导IP0企业更好地集中精力发展 主业,促使企业核心竞争力不断提高,可 持续盈利能力不断增强。

既然扣非后的财务数据相对更为 重要,那IP0企业上市过程中经常会 遇到哪些涉及非经常性损益扣除的事 项呢?本文拟结合近年来碰到的几类 新情形加以分析说明。

一、IPO企业的股份支付费用如何考虑非经常性损益扣除股权激励在我国企业中的实践,最早从上市公司开始。

在实务操作中,对于上市公司来说适用股份支付的情况一般较为明确,证监会也专门针对上市公司使用限制性股票和股票期权作为激励方式的情况出台了《上市公司股权激励管理办法》。

但对于非上市公司来说,何种情况属于需执行股份支付准则的股权转让、增资,常常给人造成疑惑,而股份支付的确认又会对拟IP〇公司的财务情况产生重大影响,也是目前IP〇审核中关注的重点。

非经常性损益包含的项目

非经常性损益包含的项目非经常性损益是指公司发生的与经营业务无直接关系,以及虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出。

证监会在《公开发行证券的公司信息披露规范问答第1号——非经营性损益》中特别指出,注册会计师应单独对非经常性损益项目予以充分关注,对公司在财务报告附注中所披露的非经营性损益的真实性、准确性与完整性进行核实。

(一)商品经营活动可能涉及的非经常性损益项目1.商品经营活动中显失公允的关联购销交易产生的损益。

公司与关联方之间发生的关联交易,只要基于公平合理的基础按照市场原则进行,是商品生产经营中的正常现象。

但很多公司基于利润指标的考虑,在关联交易中往往采用不合理作价的方式为公司增加利润。

因此,为了真实地反映公司盈利能力的高低,在计算财务指标时应该将由不合理的关联交易产生的利润水分予以扣除。

但是,在扣除显失公允的关联交易产生的损益时,应该按照关联交易的具体类型分别确定计入非经常性损益的金额。

公司与关联企业之间发生的、属于公司持续经营必不可少的、经常性发生的业务产生的损益在计算非经常性损益时,只应该扣除关联交易作价与公允的市场价格之间的差异所形成的差额损益,如商品经营活动中包括的关联采购、关联销售、土地的租赁、各种辅助性劳务的提供等交易类型。

2.资产的处置或置换损益以及债务重组损失。

公司为生产经营所购置的各项固定资产、无形资产是公司进行持续经营不可或缺的基础,作为生产型公司购置资产的主要目的并不是通过对这些资产的出售或置换以获取利润,处置或置换此类资产在公司经营过程中发生的频率也是很低的;公司进行债务重组发生的损失也是经营活动中偶然发生的损益。

因此,对于企业由于处置或置换固定资产、无形资产而发生的损益以及债务重组的损失,应该剔除在经常性损益之外,作为非经常性损益。

3.有关资产的盘盈或盘亏。

资产盘盈或盘亏应该是属于公司偶然发生的业务,由此产生的损益应该作为非经常性损益处理。

非经常性损益含义

为提高上市公司财务信息披露的质量,维护投资者的合法权益,中国证监会于2001年4月发布了《公开发行证券的公司信息披露规范问答第1号-非经常性损益》(以下简称《问答》),对有关非经常性损益的问题作了明确的规定。

本文拟以《问答》为基础,对非经常性损益的定义、判断标准、内容以及信息披露等相关问题做一简单的探讨。

一、非经常性损益的定义根据《问答》的规定,非经常性损益是指公司发生的与生产经营无直接联系,以及虽与生产经营相关,但由于其性质、金额或发生频率,影响了真实、公允地评价公司当期经营成果和获利能力的各项收入、支出。

在理解非经常性损益时,应注意以下几点:(一)非经常性损益即国际会计准则中所提到的利得和损失。

公司如果发生非经常性收益,则会导致公司经常性活动产生的净利润要低于利润表中所反映的当期净利润,从而在扣除非经常性损益后,公司的净资产收益率和每股收益等盈利指标就会小于按照当期净利润计算所得出的结果;如果发生非经常性损失,则会导致公司经常性活动产生的净利润要高于利润表中所反映的当期净利润,公司的净资产收益率和每股收益等盈利指标就会高于按照当期净利润计算所得出的结果。

(二)非经常性损益主要发生于与公司生产经营无直接联系的相关领域。

比如,公司出售分部或子公司所取得的投资收益在很多公司是其利润的主要来源,但是,非经常性损益也有可能与生产经营活动有关,比如在关联交易中,大股东为了提升上市公司的经营业绩,以高于市场价格的价格购买上市公司生产的产品或者以低于市场价格的价格向上市公司供应原材料,从而增加上市公司的利润。

由于按照非公允的价格进行关联交易所获取的利润并不是公司在正常的经营活动中可以获取的利润,因而也应该算做公司的非经常性损益。

因此,在确定非经常性损益项目时,切记非经常性损益与非经营性损益是不同的两个概念。

公司完整的经济活动应该包括生产经营活动、投资活动和筹资活动三部分,除了产品的生产、加工和销售等商品生产经营活动外,还应该包括企业基于各种战略考虑所进行的对外长期投资活动等资本经营活动,也应该包括公司利用暂时闲置的资金自行进行的短期投资活动和相关的筹资行为。

公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)(英文版)

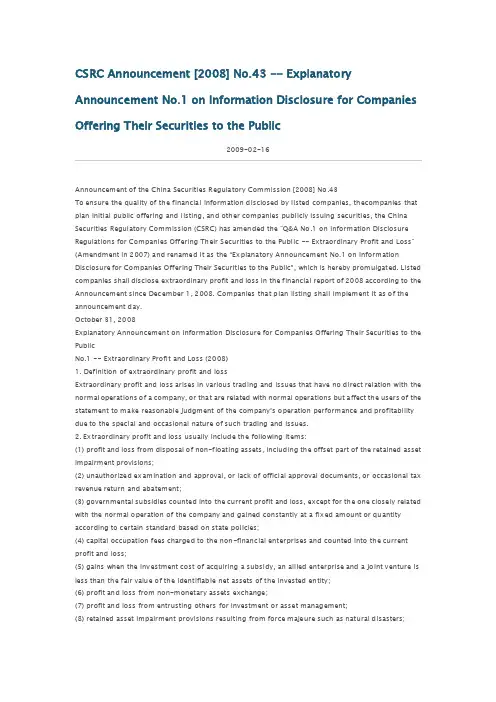

CSRC Announcement [2008] No.43 -- Explanatory Announcement No.1 on Information Disclosure for Companies Offering Their Securities to the Public2009-02-16Announcement of the China Securities Regulatory Commission [2008] No.43To ensure the quality of the financial information disclosed by listed companies, thecompanies that plan initial public offering and listing, and other companies publicly issuing securities, the China Securities Regulatory Commission (CSRC) has amended the "Q&A No.1 on Information Disclosure Regulations for Companies Offering Their Securities to the Public -- Extraordinary Profit and Loss" (Amendment in 2007) and renamed it as the “Explanatory Announcement No.1 on Information Disclosure for Companies Offering Their Securities to the Public”, which is hereby promulgated. Listed companies shall disclose extraordinary profit and loss in the financial report of 2008 according to the Announcement since Dec ember 1, 2008. Companies that plan listing shall implement it as of the announcement day.October 31, 2008Explanatory Announcement on Information Disclosure for Companies Offering Their Securities to the PublicNo.1 -- Extraordinary Profit and Loss (2008)1. Definition of extraordinary profit and lossExtraordinary profit and loss arises in various trading and issues that have no direct relation with the normal operations of a company, or that are related with normal operations but affect the users of the statement to make reasonable judgment of the company’s operation performance and profitability due to the special and occasional nature of such trading and issues.2. Extraordinary profit and loss usually include the following items:(1) profit and loss from disposal of non-floating assets, including the offset part of the retained asset impairment provisions;(2) unauthorized examination and approval, or lack of official approval documents, or occasional tax revenue return and abatement;(3) governmental subsidies counted into the current profit and loss, except for the one closely related with the normal operation of the company and gained constantly at a fixed amount or quantity according to c ertain standard based on state policies;(4) capital occupation fees charged to the non-financ ial enterprises and counted into the current profit and loss;(5) gains when the investment cost of acquiring a subsidy, an allied enterprise and a joint venture is less than the fair value of the identifiable net assets of the invested entity;(6) profit and loss from non-monetary assets exchange;(7) profit and loss from entrusting others for investment or asset management;(8) retained asset impairment provisions resulting from force majeure such as natural disasters;(9) profit and loss from debt reorganization(10) enterprises’ reorganization fees, such as staffing expenses and integration fees;(11)profit and loss that exceeds the fair value in transaction with unfair price;(12) current net profit and loss of the subsidies established by merger of enterprises under unified control from the beginning of the period to the merger day;(13) profit and loss on contingency that has no relation with the normal operation of the company;(14) profit or loss from change in fair value by holding tradable financial assets and liabilities, and investment income from disposal of tradable financial assets and liabilities as well as salable financial assets, excluding the effective hedging businesses related with the normal operations of the company;(15) switch-bac k of impairment provisions of accounts receivable that have undergone impairment test alone;(16) profit and loss from outward entrusted loaning;(17) profit and loss from the change of investment property’s fair value by follow-up measurement in fair value mode;(18) impact on the current profit and loss by one-off adjustment to the current profit and loss according to the requirements of the tax as well as accounting laws and rules;(19) custody fees of entrusted operation;(20) other non-operating income and expenses besides the above items; and(21) other items that conform to the definition of extraordinary profit and loss.3. Companies shall, when compiling prospectus, periodic al reports or application materials of securities issue, by referring to the definition of extraordinary profit and loss, take into full consideration the relations and sustainability of relevant profit and loss with the normal operation of the companies, so as to make reasonable judgment and full disclosure with regard to their actual conditions.4. Companies shall add necessary notes to the content of significant extraordinary profit and loss items besides disclosing the items and amounts of extraordinary profit and loss.5. If companies define the extraordinary profit and loss items listed herein as recurring profit and loss items based on the “other items that conform to the definition of extraordinary profit and loss” as well as the nature and characteristics of their normal operational business, they shall make separate explanations in the notes.6. If the profits and losses of a small number of shareholders or their income taxes are affected, the companies shall, when calculating the financial indicators related with extraordinary profit and loss, deduct relevant data.7. C ertified public accountants shall, when issuing audit or examination reports for financial reports in companies’ prospectus, periodical reports and application materials for securities issue, pay due attention to the extraordinary profit and loss items, amounts and notes, and verify the truthfulness, accuracy, completeness and reasonableness of the disclosed extraordinary profit and loss as well as the explanations.8. Listed companies shall disclose extraordinary profit and loss in their financial reports of 2008 according to the Announcement sinc e December 1, 2008. Companies that plan listing shall implement it as of the announc ement day.文- 汉语汉字编辑词条文,wen,从玄从爻。

非经常性损益对利润的影响研究22

非经常性损益对利润的影响研究专业名称:会计班级:会计122202H学号:201222140217姓名:梁金鑫指导教师:郑珊珊、周迎非经常性损益对利润的影响研究一、非经常性损益基本项目介绍:非经常性损益是指公司发生的与经营业务无直接关系,以及虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出。

证监会在《公开发行证券的公司信息披露规范问答第1号——非经营性损益》中特别指出,注册会计师应单独对非经常性损益项目予以充分关注,对公司在财务报告附注中所披露的非经营性损益的真实性、准确性与完整性进行核实。

(一)商品经营活动可能涉及的非经常性损益项目1.商品经营活动中显失公允的关联购销交易产生的损益。

公司与关联方之间发生的关联交易,只要基于公平合理的基础按照市场原则进行,是商品生产经营中的正常现象。

但很多公司基于利润指标的考虑,在关联交易中往往采用不合理作价的方式为公司增加利润。

因此,为了真实地反映公司盈利能力的高低,在计算财务指标时应该将由不合理的关联交易产生的利润水分予以扣除。

但是,在扣除显失公允的关联交易产生的损益时,应该按照关联交易的具体类型分别确定计入非经常性损益的金额。

公司与关联企业之间发生的、属于公司持续经营必不可少的、经常性发生的业务产生的损益在计算非经常性损益时,只应该扣除关联交易作价与公允的市场价格之间的差异所形成的差额损益,如商品经营活动中包括的关联采购、关联销售、土地的租赁、各种辅助性劳务的提供等交易类型。

2.资产的处置或置换损益以及债务重组损失。

公司为生产经营所购置的各项固定资产、无形资产是公司进行持续经营不可或缺的基础,作为生产型公司购置资产的主要目的并不是通过对这些资产的出售或置换以获取利润,处置或置换此类资产在公司经营过程中发生的频率也是很低的;公司进行债务重组发生的损失也是经营活动中偶然发生的损益。

因此,对于企业由于处置或置换固定资产、无形资产而发生的损益以及债务重组的损失,应该剔除在经常性损益之外,作为非经常性损益。

上市条件里提到的非经常性损益指的是什么[会计实务,会计实操]

财会类价值文档精品发布!上市条件里提到的非经常性损益指的是什么[会计实务,会计实

操]

非经常性损益这一概念是证监会在1999年首次提出的,当时将其定义为:公司正常经营损益之外的一次性或偶发性损益。

《问答第1号》则指出:非经常性损益是公司发生的与经营业务无直接关系的收支;以及虽与经营业务相关,但由于其性质、金额或发生频率等方面的原因,影响了真实公允地反映公司正常盈利能力的各项收支。

新概念放大了非经常性损益的外延:即使不是公司“一次性或偶发性”的收支,但只要被中国证监会认定“影响了真实公允地反映公司的盈利能力”,均可归为非经常性损益。

相应地,新标准中增加了不少新项目,如短期投资损益、资产置换损益等。

相信通过新标准的具体落实,上市公司盈余管理的现象将进一步得到遏制。

但《问答第1号》中并未给出一个界定是否“影响了真实公允反映公司盈利能力”的标准,对于哪些该算非经常性损益项目,难以进行穷举,只能依据会计准则进行实质性判断。

在中国证监会将扣除非经常性损益后的盈利作为发行新股、再融资及ST公司摘帽的考核标准后,非经常性损益的界定问题已成为制约相关会计监管的瓶颈。

非经常性损益的界定规定

公司在界定非经常性损益时,应遵循如下规定:

规定1.

非经常性损益是指公司发生的与生产经营无直接关系,以及虽与生产

经营相关,但由于其性质、金额或发生频率,影响了真实、公允地评价公司当期经营成果和获利能力的各项收入、支出。

公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)

公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)一、非经常性损益的定义非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各项交易和事项产生的损益。

#此前在首页部分显示#二、非经常性损益通常包括以下项目:(一)非流动性资产处置损益,包括已计提资产减值准备的冲销部分;(二)越权审批,或无正式批准文件,或偶发性的税收返还、减免;(三)计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外;(四)计入当期损益的对非金融企业收取的资金占用费;(五)企业取得子公司、联营企业及合营企业的投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值产生的收益;(六)非货币性资产交换损益;(七)委托他人投资或管理资产的损益;(八)因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备;(九)债务重组损益;(十)企业重组费用,如安置职工的支出、整合费用等;(十一)交易价格显失公允的交易产生的超过公允价值部分的损益;(十二)同一控制下企业合并产生的子公司期初至合并日的当期净损益;(十三)与公司正常经营业务无关的或有事项产生的损益;(十四)除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益;(十五)单独进行减值测试的应收款项减值准备转回;(十六)对外委托贷款取得的损益;(十七)采用公允价值模式进行后续计量的投资性房地产公允价值变动产生的损益;(十八)根据税收、会计等法律、法规的要求对当期损益进行一次性调整对当期损益的影响;(十九)受托经营取得的托管费收入;(二十)除上述各项之外的其他营业外收入和支出;(二十一)其他符合非经常性损益定义的损益项目。

非经常性损益分析及其对业绩的影响

非经常性损益分析及其对业绩的影响作者:庞艺云来源:《经营者》2015年第09期摘要非经常性损益是资本市场上重要的信息披露指标。

然而,非经常性损益的一次性、偶发性特点使投资者无法通过其来预测企业未来的发展前景,要能真正体现企业的持续经营能力还必须要剔除非经常性损益的影响。

如果上市公司利用非经常性损益操纵利润,这将严重影响会计报表的正确阅读和理解。

本文首先对2011~2013年三年深市上市公司的相关数据进行了汇总统计,然后分别就非经常性损益对深市上市公司利润影响的总体情况、深市三个板块上市公司非经常性损益概况和对比、非经常性损益的主要组成部分、深市上市公司利用非经常性损益扭亏为盈的情况、风险警示公司的非经常性损益情况等进行了分析。

希望通过本文能让读者对2011~2013年深市上市公司非经常性损益情况有个全方位的了解和认识,同时也希望通过本文的分析对相关政策制定和监管改进有所启示。

关键词非经常性损益报表分析利润影响一、非经常性损益相关政策法规中国证监会曾在相关融资法规及多项信息披露规范中使用了“非经常性损益”的概念。

由于这些规范未对这个概念的内涵、外延给出清晰的界定,公司对此理解不一,具体执行时往往采用不同的判断标准。

从1999年度起,证监会强制上市公司在年报中单独披露“扣除非经常性损益后的净利润”,引导投资者进行利润结构分析,也遏止上市公司利用非经常性损益操纵利润、粉饰业绩的企图。

2001年4月25日中国证监会通过《公开发行证券的公司信息披露规范问答第1号——非经常性损益》,对非经常性损益的含义和内容做出更为清晰的界定。

2008年,为进一步加强同非经常性损益相关的信息披露,提高资本市场财务信息披露质量,证监会对相关规定再次进行了修订。

新规定中将非经常性损益定义为“与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各项交易和事项产生的损益。

中国证监会信息披露体系

中国证监会信息披露体系[信息披露内容与格式准则]公开发行证券的公司信息披露内容与格式准则第1号――招股说明书(2006年修订)(中国证监会2006年5月18日证监发行字[2006]5号)(第八十七条涉及发行境内上市外资股的公司境外审计要求的规定予以废止)公开发行证券的公司信息披露内容与格式准则第2号<年度报告的内容与格式>(2007年修订)(中国证监会2007年12月17日证监公司字[2007]212号)公开发行证券的公司信息披露内容与格式准则第3号—半年度报告的内容与格式(2007年修订)(中国证监会2007年6月29日证监公司字[2007]100号)附:关于《公开发行证券的公司信息披露内容与格式准则第3号<半年度报告的内容与格式>》修订说明(2007.07.30修改)公开发行股票公司信息披露的内容与格式准则第四号——配股说明书的内容与格式(中国证监会1999年3月17日)已被废止公开发行证券的公司信息披露内容与格式准则第5号——公司股份变动报告的内容与格式(2007年修订)(中国证券监督管理委员会2007年6月28日证监公司字[2007]98号)公开发行股票公司信息披露的内容与格式准则第六号——法律意见书的内容与格式(修订)(证监法律字[1999]2号)公开发行证券的公司信息披露内容与格式准则第7号—股票上市公告书(中国证监会2001年3月15日)公开发行股票公司信息披露的内容与格式准则第八号——验证笔录的内容与格式(试行)(1998年3月30日证监发字〔1998〕41号)已被废止公开发行证券的公司信息披露内容与格式准则第9号—首次公开发行股票并上市申请文件(2006年修订)(中国证监会2006年5月18日证监发行字[2006]6号)公开发行证券的公司信息披露内容与格式准则第10号—上市公司公开发行证券申请文件(中国证监会2006年5月8日证监发行字[2006]1号)公开发行证券的公司信息披露内容与格式准则第11号—上市公司公开发行证券募集说明书(中国证监会2006年5月8日证监发行字[2006]2号)公开发行证券的公司信息披露内容与格式准则第12号-上市公司发行可转换公司债券申请文件(中国证监会2001年4月26日) 已被废止公开发行证券的公司信息披露内容与格式准则第13号—可转换公司债券募集说明书(2003年修订中国证监会2003年3月24日证监发行字[2003]28号)已被废止公开发行证券的公司信息披露内容与格式准则第14号-可转换公司债券上市公告书(中国证监会2001年4月26日) 已被废止公开发行证券的公司信息披露内容与格式准则第15号―权益变动报告书公开发行证券的公司信息披露内容与格式准则第16号―上市公司收购报告书公开发行证券的公司信息披露内容与格式准则第17号―要约收购报告书公开发行证券的公司信息披露内容与格式准则第18号―被收购公司董事会报告书公开发行证券的公司信息披露内容与格式准则第19号―豁免要约收购申请文件(中国证监会2006年8月4日证监公司字[2006]156号)公开发行证券的公司信息披露内容与格式准则第20号-证券公司发行债券申请文件公开发行证券的公司信息披露内容与格式准则第21号-证券公司公开发行债券募集说明书公开发行证券的公司信息披露内容与格式准则第22号-证券公司债券上市公告书(中国证监会2003年8月29日证监发行字[2003]106号)公开发行证券的公司信息披露内容与格式准则第23号—公开发行公司债券募集说明书(中国证监会2007年8月15日证监发行字[2007]224号)公开发行证券的公司信息披露内容与格式准则第24号—公开发行公司债券申请文件(中国证监会2007年8月15日证监发行字[2007]225号)公开发行证券的公司信息披露内容与格式准则第25号—上市公司非公开发行股票预案和发行情况报告书(中国证监会2007年9月17日证监发行字[2007]303号)公开发行证券的公司信息披露内容与格式准则第26号—上市公司重大资产重组申请文件(中国证监会2008年4月16日中国证券监督管理委员会公告[2008]13号)公开发行证券的公司信息披露内容与格式准则第27号——发行保荐书和发行保荐工作报告(中国证监会2009年3月27日证监会公告[2009]4号)公开发行证券的公司信息披露内容与格式准则第29号——首次公开发行股票并在创业板上市申请文件(中国证监会2009年7月20日证监会公告[2009]18号)2009年07月02日公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书(证监会公告[2009]17号)公开发行证券的公司信息披露内容与格式准则第30号——创业板上市公司年度报告的内容与格式(中国证监会2009年12月24日中国证券监督管理委员会公告〔2009〕33 号)公开发行证券的公司信息披露内容与格式准则第31号——创业板上市公司半年度报告的内容与格式(中国证监会2010年6月29日中国证券监督管理委员会公告〔2010〕19 号)[信息披露编报规则]公开发行证券公司信息披露编报规则第1至6号:商业银行招股说明书内容与格式特别规定、商业银行财务报表附注特别规定、保险公司招股说明书内容与格式特别规定、保险公司财务报表附注特别规定、证券公司招股说明书内容与格式特别规定、证券公司财务报表附注特别规定(中国证监会2000年11月2日)(其中,第3号、4号已被修订)公开发行证券的公司信息披露编报规则第3号—保险公司招股说明书内容与格式特别规定(2006年修订)(中国证监会2006年12月8日证监发行字[2006]151号)公开发行证券的公司信息披露编报规则第4号—保险公司信息披露特别规定(中国证监会2007年8月28日证监公司字[2007]139号)公开发行证券公司信息披露编报规则第7号—商业银行年度报告内容与格式特别规定公开发行证券公司信息披露编报规则第8号—证券公司年度报告内容与格式特别规定(中国证监会2000年12月21日)公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露(中国证监会2010年1月11日中国证券监督管理委员会公告〔2010〕2 号)公开发行证券公司信息披露编报规则第10号—从事房地产开发业务的公司招股说明书内容与格式特别规定公开发行证券公司信息披露编报规则第11号—从事房地产开发业务的公司财务报表附注特别规定(中国证监会2001年2月6日)公开发行证券公司信息披露的编报规则第12号—公开发行证券的法律意见书和律师工作报告(中国证监会2001年3月1日证监发[2001]37号)公开发行证券的公司信息披露编报规则第13号—季度报告内容与格式特别规定(2007年修订)(中国证监会2007年3月26日证监公司字[2007]46号)公开发行证券的公司信息披露编报规则第14号-非标准无保留审计意见及其涉及事项的处理(中国证监会2001年12月23日证监发[2001]157号)公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定(2010年修订)(中国证监会2010年1月11日中国证券监督管理委员会公告〔2010〕1号)公开发行证券的公司信息披露编报规则第16号—A股公司实行补充审计的暂行规定》(中国证监会证监发[1001]161号)已被废止公开发行证券的公司信息披露编报规则第17号——外商投资股份有限公司招股说明书内容与格式特别规定(中国证券监督管理委员会2002年3月19日证监发[2002]17号)公开发行证券的公司信息披露编报规则第18号―商业银行信息披露特别规定(中国证监会2003年3月19日证监会计字[2003]3号)已被废止公开发行证券的公司信息披露编报规则第19号-财务信息的更正及相关披露(中国证监会2003年12月1日证监会计字[2003]16号)公开发行证券的公司信息披露编报规则第20号—创业板上市公司季度报告的内容与格式(中国证监会2010年3月29日证监会公告[2010]10号)公开发行证券的公司信息披露编报规则第26号—商业银行信息披露特别规定(中国证监会2008年7月25日中国证券监督管理委员会公告[2008] 33号)[信息披露规范问答]公开发行证券的公司信息披露规范问答第1号―非经常性损益(2007年修订)(中国证券监督管理委员会2007年2月2日证监会计字[2007]9号)已被公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)修订公开发行证券的公司信息披露规范问答第2号-中高层管理人员激励基金的提取(中国证监会2001年6月29日)公开发行证券的公司信息披露规范问答第3号—弥补累计亏损的来源、程序及信息披露(2006年修订)(证监会计字[2006]8号 2006年4月10日)公开发行证券的公司信息披露规范问答第4号—金融类公司境内外审计差异及利润分配基准(中国证监会2001年8月30日)已被关于不再实施特定上市公司特殊审计要求的通知予以废止公开发行证券的公司信息披露规范问答第5号—分别按国内外会计准则编制的财务报告差异及其披露(中国证监会2001年11月7日)公开发行证券的公司信息披露规范问答第6号-支付会计师事务所报酬及其披露(中国证监会2001年12月24日,证监会计字[2001]67号)公开发行证券的公司信息披露规范问答第7号―新旧会计准则过渡期间比较财务会计信息的编制和披露(中国证监会2007年2月15日)[信息披露规范解释性公告]公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)(中国证监会2008年10月31日中国证券监督管理委员会公告〔2008〕43号)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公开发行证券的公司信息披露规范问答第1号非经常性损益

2008-01-20

为准确考核上市公司、拟发行上市公司(以下简称公司)的盈利能力,我会在多项信息披露规范中使用了“非经常性损益”的概念。

由于这些规范未对这个概念的内涵、外延给出清晰的界定,公司对此理解不一,具体执行时往往采用不同的判断标准。

这导致公司对所披露“扣除非经常性损益的净利润”等财务指标的计算可能不准确,相互间也缺乏可比性。

相关规定

《公开发行证券的公司信息披露内容与格式准则第1号招股说明书》、《公开发行股票公司信息披露的.内容与格式准则第2号年度报告的内容与格式》、《公开发行证券的公司信息披露编报规则第9号净资产收益率和每股收益的计算及披露》、《关于做好上市公司新股发行工作的通知》等。

问题

何为非经常性损益它包括哪些项目

解答

公司在界定非经常性损益时,应遵循如下规定:

一、非经常性损益是指公司发生的与生产经营无直接关系,以及虽与生产经营相关,但由于其性质、金额或发生频率,影响了真实、公允地评价公司当期经营成果和获利能力的各项收入、支出。

二、非经常性损益应包括以下项目:

(一)交易价格显失公允的关联交易导致的损益;

(二)处理下属部门、被投资单位股权损益;

(三)资产置换损益;

(四)政策有效期短于3年,越权审批或无正式批准文件的税收返还、减免以及其他政府补贴;

(五)比较财务报表中会计政策变更对以前期间净利润的追溯调整数;

(六)中国证监会认定的其他非经常性损益项目。

公司在编报招股说明书、定期报告或申请发行新股的材料时,应将上述项目作为非经常性损益处理。

三、非经常性损益还可能包括以下项目:

(一)流动资产盘盈、盘亏损益;

(二)支付或收取的资金占用费;

(三)委托投资损益;

(四)各项营业外收入、支出。

公司在编报招股说明书、定期报告或申请发行新股的材料时,应根据自身实际情况,分析上述项目的实质,准确界定非经常性损益。

公司若将上述项目不归类为非经常性损益,应充分说明其原因及涉及金额。

四、公司在计量上述非经常性损益时,应扣除所得税影响数。

五、公司应在招股说明书、定期报告以及申请发行新股材料中对非经常性损益项目予以充分披露。

六、公司招股说明书、定期报告、

[1] [2]。