土地增值税计算表

土地增值税及计算公式及9个实例

土地增值税及计算公式及9个实例计算公式:1.实例1:地一块土地原先估值为100万元,现转让给他人估值为120万元,税率为20%,免征额为30万元。

土地增值额为(120万元-100万元)=20万元应纳税额为20万元,超过免征额30万元。

2.实例2:地一块土地原先估值为80万元,现转让给他人估值为100万元,税率为20%,免征额为30万元。

土地增值额为(100万元-80万元)=20万元应纳税额为20万元,超过免征额30万元。

3.实例3:地一块土地原先估值为200万元,现转让给他人估值为220万元,税率为20%,免征额为30万元。

土地增值额为(220万元-200万元)=20万元应纳税额为20万元,超过免征额30万元。

4.实例4:地一块土地原先估值为300万元,现转让给他人估值为400万元,税率为20%,免征额为30万元。

应纳税额为100万元。

5.实例5:地一块土地原先估值为50万元,现转让给他人估值为60万元,税率为15%,免征额为30万元。

土地增值额为(60万元-50万元)=10万元应纳税额为10万元,小于免征额30万元。

6.实例6:地一块土地原先估值为150万元,现转让给他人估值为180万元,税率为18%,免征额为30万元。

土地增值额为(180万元-150万元)=30万元应纳税额为30万元,超过免征额30万元。

7.实例7:地一块土地原先估值为250万元,现转让给他人估值为300万元,税率为20%,免征额为30万元。

土地增值额为(300万元-250万元)=50万元应纳税额为50万元。

8.实例8:地一块土地原先估值为400万元,现转让给他人估值为500万元,税率为25%,免征额为30万元。

应纳税额为100万元。

9.实例9:地一块土地原先估值为80万元,现转让给他人估值为90万元,税率为15%,免征额为30万元。

土地增值额为(90万元-80万元)=10万元应纳税额为10万元,小于免征额30万元。

这些实例旨在向您说明如何根据土地估值、税率以及免征额计算土地增值税。

土地增值税的计算公式与9个实例

土地增值税的计算公式与9个实例1.土地增值税的计算公式:其中,“土地转让价款”是指土地转让的价格,包括现金、非现金或者现金和非现金结合的支付。

“取得土地的成本价款”是指纳税人取得土地的价款或费用,包括购买土地的价款、支付的中介服务费、土地利用权出让金、交付费等。

“税率”根据国家的不同政策而定,一般为30%。

2.土地增值税的实例:(1)企业购买一块土地,购地成本为200万元,经过一段时间,该土地转让价款为400万元。

则土地增值为200万元。

(2)公司购买一块土地,购地成本为100万元,经过一段时间,该土地转让价款为150万元。

则土地增值为50万元。

(3)一些人购买一块土地,购地成本为50万元,经过一段时间,该土地转让价款为100万元。

则土地增值为50万元。

(4)开发商购买一块土地,购地成本为500万元,经过一段时间,该土地转让价款为800万元。

则土地增值为300万元。

(5)公司购买一块土地,购地成本为200万元,经过一段时间,该土地转让价款为300万元。

但同时需要支付中介服务费50万元。

则土地增值为100万元。

(6)一些人购买一块土地,购地成本为80万元,经过一段时间,该土地转让价款为120万元。

但同时需要支付土地利用权出让金30万元。

则土地增值为40万元。

(7)开发商购买一块土地,购地成本为300万元,经过一段时间,该土地转让价款为500万元。

但同时需要支付土地利用权出让金80万元。

则土地增值为120万元。

(8)企业购买一块土地,购地成本为150万元,经过一段时间,该土地转让价款为250万元。

但同时需要支付中介服务费20万元。

则土地增值为80万元。

(9)一些人购买一块土地,购地成本为60万元,经过一段时间,该土地转让价款为80万元。

但同时需要支付交付费10万元。

则土地增值为20万元。

以上就是土地增值税的计算公式以及9个实例。

需要注意的是,具体的税率和其他的细则可能会因地区和政策的不同而有所变化,应以当地相关政策为准。

土地增值税税额计算公式

土地增值税税额计算公式:

(一)增值额未超过扣除项目金额50%土地增值税税额=增值额×30%

(二)增值额超过扣除项目金额50%,未超过100%的土地增值税税额

=增值额×40%-扣除项目金额×5%

(三)增值额超过扣除项目金额100%,未超过200%的土地增值税税

额=增值额×50%-扣除项目金额×15%

(四)增值额超过扣除项目金额200%土地增值税税额=增值额×60%

-扣除项目金额×35%

公式中的5%,15%,35%为速算扣除系数。

可扣除项目包括:

(一)取得土地使用权所支付的金额是指纳税人为取得土地使用权所支付的

地价款和按国家统一规定交纳的有关费用。

(二)开发土地和新建房及配套设施(以下简称房增开发)的成本,是指纳税人房地产开发项目实际发生的成本(以下简称房增开发成本),包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套

设施费、开发间接费用。

(三)开发土地和新建房及配套设施的费用(以下简称房地产开发费用),

是指与房地产开发项目有关的销售费用、管理费用、财务费用。

(三)开发土地和新建房及配套设施的费用(以下简称房地产开发费用),

是指与房地产开发项目有关的销售费用、管理费用、财务费用。

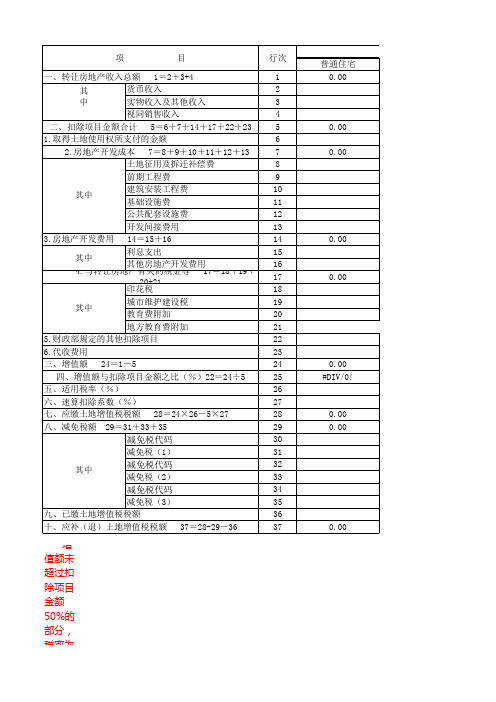

土地增值税计算表

土地增值税计算表专科医院可行性论证报告目录一、项目背景与承诺( 1 )二、医疗市场分析( 2 )1、我国医疗政策环境分析 ( 2 )2、长沙市经济人口环境分析 ( 3 )3、肛肠病皮肤病市场分析 ( 4 )三、我国肛肠病皮肤病医院的发展状况 ( 4 )1、沈阳市肛肠医院 ( 5 )2、青岛肛肠医院 ( 5 )3、河北省中医院肛肠科 ( 5 )4、杭州市皮肤病激光治疗中心 ( 6 )5、山东省皮肤病医院 ( 6 )6、省内肛肠病皮肤病专科医院现状 ( 7 )四、肛肠病皮肤病医院的基本构架( 7 )1、名称 ( 7 )2、性质 ( 7 )3、档次 ( 7 )4、医院规模及医院治理结构 ( 7 )5、医院发展战略 ( 7 )6、医院服务、赢利模式简图( 8 )五、医院5年内的成本效益预测分析( 10 )六、医院的筹建任务安排( 11 )1、建筑装修设计计划 ( 11 )2、形象设计计划 ( 11 )3、设备采购安装计划 ( 11 )4、人员组织培训计划 ( 11 )5、内部管理流程设计与培训计划 ( 11 )6、开业计划 ( 12 )七、组建期间的医院骨干人员基本情况简表 ( 11 )八、医院骨干人员的主要资质证书复印件(附后)( 11 )长沙天池肛肠病皮肤病专科医院可行性论证报告1、长沙天池肛肠病皮肤病专科医院项目建立背景与承诺1.1项目建立背景□我国医疗市场正以每年1500个亿的速度在增长,特别是加入WTO以后,我国医疗市场出现了前所未有的开放局面,由于国家对医疗政策的全方位开放,国有医院一统天下的局面已不复存在,21世纪的医院发展新格局悄然形成:据专家预测,随着国民经济的发展和壮大,民营医院借助现行优惠政策将快速增长,在短时期内完成资本投资,特别是我国对医疗市场的规范力度加大、使之更具规范化、市场化和竞争化。

□我国现在的人平均医疗费用是40美元,而美国已经达到了4000美元。

在美国,所有的行业几乎都是波浪式的发展,唯有医疗保健行业,一直是直线上升。

房地产企业土地增值税计算表2020年最新版

32 33

减免税代码

34

减免税(3)

35

九、已缴土地增值税税额

36

十、应补(退)土地增值税税额 37=28-29-36

37

增 值额未 超过扣 除项目 金额 50%的 部分, 税率为

普通住宅 0.00 0.00 0.00

0.00 0.00

0.00 #DIV/0!

0.00 0.00

0.00

金 额

增 值额超 过扣除 项目金 额50% 、未超 过扣除 项目金 额100% 的部 分 , 税增 值额超 过扣除 项目金 额100% 、未超 过扣除 项目金 额200% 的部 分,税 率 为 增 值额超 过扣除 项目金 额200% 的部 分,税 率为

金 额

非普通住宅

其他类型房地产

0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00 #DIV/0!

0.00 0.00

0.00 #DIV/0!

0.00 0.00

0.00

0.00

合计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

22

6.代收费用

23

三、增值额 24=1-5

24

四、增值额与扣除项目金额之比(%)22=24÷5

25

五、适用税率(%)

26

六、速算扣除系数(%)

土地增值税计算表

土地增值税计算表可行性论证报告目录一、基本情况二、《首饰制作工艺实训基地》项目实施的必要性三、《首饰制作工艺实训基地》项目实施的可行性四、建设《首饰制作工艺实训基地》项目的意义五、建设《首饰制作工艺实训基地》项目的保障机制《首饰制作工艺实训基地》可行性论证报告一、基本情况某职业技术学院(原名某理工学院)1993年筹建,1997年9月教育部正式批准备案,是全国首批、广州市属第一所公办全日制普通高等职业院校,是国家示范性高职院校建设计划首批立项建设院校之一。

学院地处珠江三角洲腹地的广州市某区,占地2180亩。

学院设二院六系一部,即软件学院、珠宝学院、工商管理系、财经系、旅游管理系、应用外语系、建筑与艺术设计系、机械与电子系、基础课部,现有在校生8381人,教职工664人,其中专任教师371人,专任教师中35%以上具有高级职称,学院着力为某及珠三角地区培养高技能的应用型人才。

某职业技术学院珠宝专业创建于2001年,在各级领导和地方珠宝首饰企业家的关心、支持和帮助下,不断地发展壮大。

招生人数逐年扩大,从2001年的41人,发展到2004年的100人,2005年的197人,2006年的273人,2007年的339人,其中已毕业的2004届、2005届、2006届和2007届学生的就业率均为100%,且专业对口率较高。

为了能更好地为地方经济建设和发展服务,同时也为了能更好地服务于“某——中国珠宝谷”的建设,学院把珠宝专业作为优先重点发展的专业,经过5年多的建设,取得了一定的成绩。

2005年12月在珠宝首饰工艺及鉴定专业的基础上,成立了全国高职院校中首家珠宝学院,并在此基础上不断地拓宽专业办学的思路和范围,细化专业方向,开设了珠宝首饰工艺及鉴定、首饰设计、珠宝鉴定与营销三个专业,为发展和繁荣地方的珠宝首饰产业服务。

2006年先后被评为广州市高职高专示范性专业,遴选为广东省高职高专示范性建设专业,获得了广东省高职院校示范性建设专业专项经费资助和广州市特色专业经费资助,并被列为国家示范性高职院校建设由地方财政支持的重点建设专业,2007年经广东省教育厅组织专家验收通过,成为广东省高职高专示范专业。

土地增值税计算表

土地增值税计算表项目金额说明1.销售收入2.总成本费用3.营业税及附加4.印花税及管理费5.毛利润6.其他扣除项目7.增值额8.增值额9.适用税率10土地增值税美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!3、春天来了,我要把心灵放回萦绕柔肠的远方。

让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。

我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。

4、好好享受生活吧,每个人都是幸福的。

人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。

5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。

月的柔情,夜懂;心的清澈,雨懂;你的深情,我懂。

人生没有绝美,曾经习惯漂浮的你我,曾几何时,向往一种平实的安定,风雨共度,淡然在心,凡尘远路,彼此守护着心的旅程。

沧桑不是自然,而是经历;幸福不是状态,而是感受。

6、疏疏篱落,酒意消,惆怅多。

阑珊灯火,映照旧阁。

红粉朱唇,腔板欲与谁歌?画脸粉色,凝眸着世间因果;未央歌舞,轮回着缘起缘落。

舞袖舒广青衣薄,何似院落寂寞。

风起,谁人轻叩我柴扉小门,执我之手,听我戏说?7、经年,未染流殇漠漠清殇。

土地增值税纳税申报表 带计算公式

六、速算扣除系数(%)

26

0.00

七、应缴土地增值税税额 27=23×25-5×26

27

0.00

0.00

0.00

0.00

八、减免税额 28=30+32+34

28

0.00

0.00

0.00

0.00

减免性质Байду номын сангаас码(1)

29

减免税(1)

减免税额(1)

30

0.00 0.00

其中

减免性质代码(2)

31

减免税(2)

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

本表一式两 份,一份纳

受理日期

年

月

日

受理税务机关 签章

土地增值税纳税申报表(二) (从事房地产开发的纳税人清算适用) 税款所属时间: 年 月 日至 年 月 日填表日期: 年 月 日 金额单位:元至角分 面积单位:平方米

纳税人识别号

纳税人名称

项目名称

项目编号

项目地址

所属行业 开户银行 总可售面积 已售面积

登记注册类型 银行账号

其中:普通住宅已 售面积

24

五、适用税率(%)

25

0.00

0.00 0.00 0.00 0.00

0.00 0.00 #DIV/0!

0.00

0.00 0.00 0.00 0.00

0.00 0.00 #DIV/0!

0.00

0.00 0.00 0.00 0.00

0.00 0.00 #DIV/0!

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 #DIV/0! 0.00

土地增值税计税税率表

土地增值税计算方法及税率表

计算增值额的扣除项目:

(1)取得土地使用权所支付的金额;

(2)开发土地的成本、费用;

(3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;

(4)与转让房地产有关的税金;

(5)财政部规定的其他扣除项目。

2、土地增值税实行四级超率累进税率:

增值额超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

增值额超过扣除项目金额200%的部分,税率为60%。

上面所列四级超率累进税率,每级“增值额未超过扣除项目金额”的比例,均包括本比例数。

纳税人计算土地增值税时,也可用下列简便算法:

计算土地增值税税额,可按增值额乘以适用的税率减去扣除项目金额乘以速算扣除系数的简便方法计算,具体公式如下:

(一)增值额未超过扣除项目金额50%

土地增值税税额=增值额×30%

(二)增值额超过扣除项目金额50%,未超过100%的土地增值税税额=增值额×40%-扣除项目金额×5%

(三)增值额超过扣除项目金额100%,未超过200%的土地增值税税额=增值额×50%-扣除项目金额×15%

(四)增值额超过扣除项目金额200%

土地增值税税额=增值额×60%-扣除项目金额×35%公式中的5%,15%,35%为速算扣除系数。

土地增值税的计算公式和9个实例

土地增值税的计算公式和9个实例土地增值税是指在土地转让、出售、赠与等行为中因土地增值所得而需要交纳的税费。

它是一种按照土地增值所得额进行征收的间接税,是对地价增值及资本利得的一种税种。

土地增值税的计算涉及到多个因素,包括地价、土地面积、土地使用年限等。

下面是土地增值税的计算公式及9个实例。

其中,土地增值额=(地价×土地面积×土地使用年限)-已纳土地增值税税率根据所在地的不同而有所差异,一般在30%~60%之间。

以下是土地增值税的9个实例:实例1:假设地一块土地面积为1000平方米,土地使用年限为20年,地价为1000元/平方米。

已纳土地增值税为0元。

如果税率为30%,计算这块土地的土地增值税。

解答:土地增值额=(1000元/平方米×1000平方米×20年)-0元=20,000,000元实例2:假设同样的土地,已纳土地增值税为5,000,000元。

如果税率为40%,计算这块土地的土地增值税。

解答:=15,000,000元实例3:假设土地面积为500平方米,土地使用年限为10年,地价为2000元/平方米。

已纳土地增值税为1,000,000元。

如果税率为50%,计算这块土地的土地增值税。

解答:土地增值额=(2000元/平方米×500平方米×10年)-1,000,000元=1,000,000元实例4:假设土地面积为1500平方米,土地使用年限为30年,地价为800元/平方米。

已纳土地增值税为2,000,000元。

如果税率为45%,计算这块土地的土地增值税。

解答:土地增值额=(800元/平方米×1500平方米×30年)-2,000,000元=34,000,000元实例5:假设土地面积为2000平方米,土地使用年限为40年,地价为1500元/平方米。

已纳土地增值税为3,500,000元。

如果税率为50%,计算这块土地的土地增值税。