国际结算票据汇总

国际结算知识点整理

国际结算知识点整理一、国际结算概述。

1. 定义。

- 国际结算是指国际间由于政治、经济、文化、外交、军事等方面的交往或联系而发生的以货币表示的债权债务的清偿行为或资金转移行为。

2. 国际结算的产生与发展。

- 从早期的现金结算发展到非现金结算(票据结算等)。

- 随着国际贸易的发展,国际结算的规则和方式不断完善。

例如,从简单的商业信用结算方式(如汇款、托收)发展到银行信用介入的结算方式(如信用证)。

二、国际结算中的票据。

1. 票据的概念与特性。

- 概念:票据是出票人签发的,约定自己或委托付款人在见票时或指定日期向收款人或持票人无条件支付一定金额的有价证券。

- 特性:- 流通性:票据可以通过背书或交付而转让,受让人取得票据权利。

- 无因性:票据行为不因票据的基础关系无效或有瑕疵而受影响。

- 要式性:票据的制作、形式、文义都有法定的要求,必须符合规定。

- 文义性:票据上的权利义务关系完全依据票据上的文字记载为准。

2. 汇票(Bill of Exchange)- 定义:汇票是由出票人签发,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

- 汇票的内容:包括表明“汇票”的字样、无条件支付的委托、确定的金额、付款人名称、收款人名称、出票日期、出票人签章等必要记载事项。

- 汇票的种类:- 按出票人不同分为银行汇票和商业汇票。

银行汇票是银行签发的,商业汇票是企业或个人签发的。

- 按付款时间不同分为即期汇票和远期汇票。

即期汇票是见票即付的汇票,远期汇票是在指定的未来日期付款的汇票。

- 按有无附属单据分为光票和跟单汇票。

光票不附带货运单据,跟单汇票附带货运单据。

3. 本票(Promissory Note)- 定义:本票是出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

- 本票与汇票的区别:- 出票人不同:本票的出票人是付款人本身,而汇票的出票人和付款人是不同主体。

最权威的国际结算总结

名词解释参加承兑(Acceptance for Honour):是汇票遭到拒绝承兑而退票时,非汇票债务人,在得到持票人同意的情况下,参加承兑已遭拒绝的汇票的一种附属票据行为。

拒付:是指持票人提示汇票要求承兑时,遭到拒绝承兑或持票人提示汇票要求付款时,遭到拒绝付款,或付款人逃避不见、死亡或宣告破产时,以致付款事实已不可能执行。

提示(Presentment):指持票人将汇票提交付款人要求承兑或付款的行为。

保兑信用证(Confirmed Credit):指一家银行所开的信用证,经由另一家银行加以保证兑付者的信用证。

信托收据(Trust Receipt T/R):是一种借据,是进口商凭以向代收行在付款前提前借出提单先行提货的借据。

议付:指被指定银行在其应获得偿付的银行日或在此之前,通过向受益人预付或者同意向受益人预付款项的方式购买相符提示项下的汇票或/和单据的行为。

汇款头寸调拨:头寸(cover)是指汇款资金的调拨与偿付。

汇出行办理汇出汇款业务,应及时将汇款金额拨给交其委托解付汇款的汇入行。

贴现(Discount):是指远期汇票承兑后尚未到期,由银行或贴现公司从票面金额中扣减按照一定贴现率计算的贴现息后,将净款付给持票人,从而贴进票据的行为。

追索(Recourse):指汇票遭到拒付后,持票人对其前背书人或出票人请求其偿还汇票金额及费用的行为。

打包放款(Packing Credit):国家贸易中,银行凭以出口商为受益人的信用证为抵押,对出口商提供的用于生产,备货,装船的贷款。

寄售:出口商将货物运至国外,委托国外商人按事先商定的条件在当地销售货物,待货销售后,国外商人将货款扣除佣金及相关费用全部寄交给出口方的一种结算行为。

售定:进出口商达成协议,规定出口商先发货,再由进口商按合同规定的货物售价和付款时间进行汇款的一种结算方式。

循环信用征:信用证经全部或部分使用后,仍然恢复到原金额,可再次使用的信用证。

不可撤销信用证:信用证一经开出,在有效期内,未经受益人或当事人同意,银行不得单方面修改或撤销的信用证。

【经济贸易】国际结算中的票据

二、(流通)票据的特性

(一)流通性 票据又称流通证券(NEGOTIABLE INSTRUMENT),是一种债权凭证。但是与一 般的债权不同,票据的流通性有两个特点:

其一,按造民法原则,一般的债权转让(如过户转让) 必须通知债务人才能生效,否则,债务人在不知情的情况下, 并不对受让人承担履行其债务的责任。

之外的事情来改变票据的权利和义务。

三、票据的作用

(一)支付工具 票据从其财产属性来看,它代表一定的金钱债权,其基本用途是

可以代替货币,作为支付工具,偿还债务。 (二)流通工具

票据的流通性,使得票据可以在市场上不断地流通,便于债务债 权关系的相互抵偿。 (三)信用工具

即当事人凭借一定的资金信誉,以签发票据的形式,把将来取得 的货币作为现在的货币来使用,从而实现资金信用票据化,票据成为 以当事人信用担保的信用工具,主要存在于延期支付的票据种类。 (四)融资工具

失对前手的追索权 ❖没有在规定的时间内做成拒绝证书,丧失对前

手的追索权

(三)正当持票人必须具备的条件

– 善意取得票据 – 票据完整而合格 – 取得票据时票据没有过期 – 如票据遭退票他不知悉 – 支付相当对价

三、票据关系

(一)基础关系

1、原因关系(出票人与收款人之间的关系) 2、对价关系(背书人与被背书人之间的关系) 3、资金关系(出票人与受票人之间的关系)

票据流通强调保护善意并支付对价而获取票 据的持票人。这是票据权利转让与一般债权转 让的根本区别。

如果甲欠乙100元,甲要乙向丙去取,但是乙曾欠丙 20元,如果丙向乙付款,就可以只付80元。要是乙不是自 己去取,而是将此债权转让给丁,根据民法债务人得以对 抗原债权人的事由均得以对抗新债权人的原则,丙在向丁 付款时也可以只付80元。

国际结算业务中的常见票据

国际结算业务中的常见票据1.国际贸易中的常用票据财务单据包括汇票、本票和支票等代表货币的支付凭证,又称票据;商业票据则指商业发票、各种运输单据、保险单、装箱单等证明或说明有关商品情况的单据;公务证书则是指由政府机构、社会团体签发的各种证明文件,如出口许可证、商检证书等。

各种单据都必须由签发单位正式签字或盖章,才能成为具有法律效力的文件。

单据就其签发单位的不同可分为:①出口商自制单据。

即由出口商自行缮制签发的单据,如汇票、商业发票、装箱单、重量单等。

②协作单位签发的单据。

如由承运人签发的各种运输单据,由保险公司签发的保险单等。

③由政府机关、社会团体签发的单据,如出口许可证、贸促会产地证明书以及商检局签发的商检证书等。

此外,有些交易还需通过国外有关单位提供必要的单据。

例如由国外船公司或其代理提供的船龄证明;由进口商的代表或其检验人员签发的品质证书等。

在国际贸易中,无论采取哪种支付方式,卖方均有责任向买方提供必要的单据,通过单据,实现收汇的目的。

(1)汇票。

汇票属于财务单据,一般用于出口商(债权人)向进口商(债务人)索取货款,要求进口商见票后立即或在一定时期内向持票人支付一定数额的某种货币。

在国际贸易结算中,出口商出具的汇票,被称为商业汇票。

为了防止丢失,通常都是成套出具一式两份正本,即第一正本(Ftrst of Exchange)和第二正本(Second of Exchange)。

两份正本具有同等效力,但付款人只付一次,先到先付,后到无效。

所以在汇票的第一正本上注明“付一不付二”(Second Exchanga Being Unpaid),而在第二正本上则注明“付二不付一”(First Exchange Being Unpaid)。

银行在传递单据时,一般将两张正本汇票分开邮寄,以免丢失。

在即期信用证项下,汇票的有无都不会影响付款的进行,而远期付款的交易则必须有汇票。

(2)商业发票。

商业发票(Commercial lnvoice)是卖方向买方开立的,凭以向买方收款的发货清单,也是卖方对于一笔交易的全面说明,内容包括商品的名称、规格、价格、数量、兑价、包装等。

国际结算知识点归纳

国际结算知识点归纳 TYYGROUP system office room 【TYYUA16H-TYY-TYYYUA8Q8-国际结算第三章国际结算中的票据一.名词解释1.票据:票据有广义和狭义之分。

广义的票据是指商业上的权利凭证。

狭义的票据则是指以支付金钱为目的的特种证券,是由出票人签名于票据上,无条件地约定由自己或由他人支付一定金额的、可以流通转让的证券。

2.汇票:汇票是由出票人向另一人签发的,要求即期、定期或在可以确定的将来的时间,向某人或其指定人或来人无条件地支付一定金额的书面命令。

3.付对价持票人:是指持票者本人或前手持票人因付出对价而取得票据。

4.正当持票人:是指在汇票流通的合理时间内,在付给对价的情况下,成为一张表面合格、完整,无任何所有权缺陷的汇票的持票人。

5.承兑人:指在票据的正面签署承诺到期支付票款的付款人。

6.背书人:指在票据的背面签署,意即将票据上的权利转让给后手的持票人。

7.承兑:指付款人在票据的正面签署,承诺到期履行支付票款之者的票据行为。

8.背书:是指转让意志的表示。

由背书人在汇票背面签署。

意即将票据上的权利转让给后手的票据行为。

9.记名式背书:即将票据背书给某一特定人或特定人的指示人的背书。

10.空白背书:是指背书人只在票据背后签名,而不注明付给某一特定人或特定人的指示人的背书。

11.限制背书:是指禁止票据继续转让或仅表明票据授权的背书。

12.贴现:指银行或贴现公司买进未到期票据,从票面金额中扣取贴现日至到期日的利息后,将余额付给持票人的一种业务。

13.提示:持票人将票据提交付款人要求承兑或付款的行为。

14.追索权:是指票据遭到拒付,持票人对前手(出票人、承兑人、背书人以及其它债务人)有请求偿还票据金额(原额,利息)及费用(作成退票证书,拒绝证书和其它必要的费用)的权力。

15.跟单汇票:凡汇票后附随货运单据的称为跟单汇票。

16.光票:凡汇票不附带装运单据的,称为光票。

国际结算:2国际结算中的票据

国际结算:2国际结算中的票据第二章国际结算中的票据第一节票据概述票据有广义和狭义之分。

广义的票据是指商业上的权利单据(Document of Title)和金融票据。

权利单据是作为某人的、不在其实际占有下的金钱或商品的所有权的证据。

是一种载明债券债务关系的契约。

这种契约关系的当事人(债权人)可以更换,也就赋予了票据的可流通的特征。

狭义的票据是以支付金钱为目的的证券,由出票人签名于票据上,无条件地约定由自己或另一人支付一定金额,可以流通转让。

国际结算中所用票据指的是狭义票据,尽管对于狭义票据的定义并没有一致定义,但实践中,票据主要是狭义的票据,即包括汇票、本票和支票。

既然票据反映了债权债务关系,不管是哪种票据,都会有债权人和债务人两个最基本的当事人。

由于某些票据的直接付款人可能并不是债务人自己,因而还会有付款人。

票据有出票人,受票人,付款人三个主体。

本票(出票人即是付款人,自己出票,自己付款,即自己开出一个自己要付款的承诺),汇票和支票(出票人不是付款人自己,是另一个第三方)。

二、票据的特性票据是非现金结算工具,它能够代替货币使用,因为票据具有如下特性:【货币】什么是货币?货币的本质固定充当一般等价物的特殊商品。

货币在购买商品和服务、债务清偿时普遍可接受的东西。

货币的职能只要有价值尺度,流通手段,支付手段和价值储藏。

货币的形式经历了:简单价值形式,扩大价值形式和一般价值形式(一)设权性票据的权利包括付款请求权、追索权、转让票据权(要看票据是否能够流通转让)。

票据权利离不开票据,票据权利随票据的设立而产生。

设立票据是为了确认相应的权利和义务。

当然,这个权利包括最基本的债权债务的设立,票据设权性也就相应的反映了票据是一种有价(可用货币表示)证券。

(二)流通性(Negotiability)设权性是流通性等其他特性的基础和必备条件。

英国《票据法》第8条规定:除非票据上写出“禁止转让”字样,或是表示它是不可转让的意旨以外,一切票据不论它是采用任何形式支付票款给持票人,该持票人都有权把它流通转让给别人。

国际结算名词解释汇总

国际结算名词解释汇总国际结算|:不同国家的当事人(不论是个人间的、单位间的、企业间的的、或政府间的)因为商品买卖、服务供应、资金调拨、国际借贷,需要通过银行办理的两国间货币收付业务叫做国际结算。

或国与国之间发生的货币收付(即结清国家之间买卖双方间以货币表现的债权债务)就是国际结算。

票据:广义票据指代表商业权利的凭证,如发票、提单、保险单、仓单等。

该凭证的权利是可以转让,票据具有流通、转让的特性,故票据又是流通证券。

狭义票据是指以支付金钱为目的的证券。

由出票人在票据上签名,无条件地约定自己或指定他人支付一定金额,可以流通转让。

约定出票人本人付款,则是本票,由另一人付款,则是汇票或支票。

国际结算中的票据指的就是狭义票据既:汇票、本票和支票。

汇票:是一人开至另一人的书面的无条件命令,由发出命令的人签名,要求接受命令的人立即或在固定的时间,或在可以确定的将来时间,把一定金额货币支付给一个特定的人或他的指定人,或来人。

背书:是指汇票背面的签字。

即使不加文字说明,也可称为背书。

持票人是收款人或被背书人时,要把票据权利转让给他人,必须在票据背面签字并经交付,则汇票权利即由背书人转移至被背书人。

只有持票人,即收款人或被背书人才能有权背书汇票。

背书包括两个动作,一个是在汇票背面签字,另一个是交付给被背书人,只有经过交付,才算完成背书行为,使其背书有效和不可撤消。

票据行为:有狭义与广义之分,狭义票据行为是以负担票据上的债务为目的所做的必要形式的法律行为,那就是出票、背书、承兑、参加承兑、保证。

其中出票是主票据行为,其他行为都以出票”所开立的票据为基础,因此称为附属票据行为。

广义的票据行为除了上述狭义的票据行为以外,还要包括处理票据中有专门规定的行为,如提示、付款、参加付款、退票、行使追索权等行为。

票据开出是要式的,票据行为也是要式的,因此要符合票据法的规定。

承兑:远期汇票的付款人签名表示同意按照出票人命令而付款的票据行为。

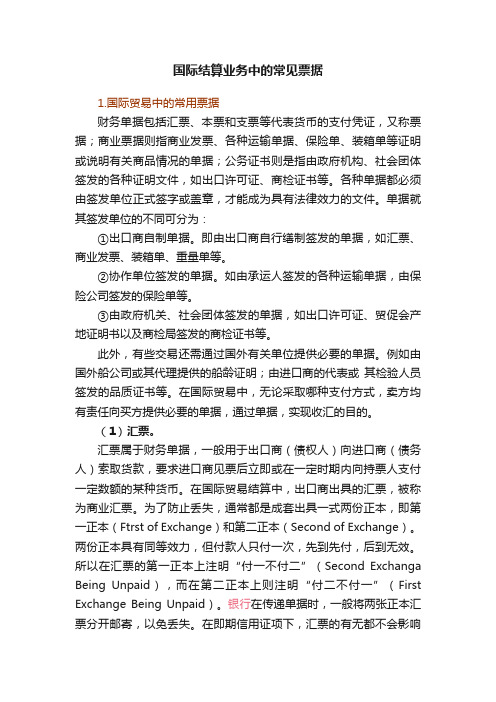

国际结算中的票据

出 票

出票人

收款人

付款人

N0 汇票号码 Exchange for 小写金额Beijing, China,出票日期 At ** Sight of this FIRST of exchange ( the SECOND Of the same tenor and date being unpaid), pay 受款人 (抬头的三种写法) the sum of 大写金额 dawn under 出票依据 To 受票人名称 出票人签字

王 五

工

商

银

行

郑

汇票专用章

州

市

分

行

本汇票经本行承兑,到期日由本行付款。 承兑银行盖章 2000年3月5日

赵 六

ACCEPTED 12th April,2001 Payable at Midland Bank Ltd. London For Bank of Europe, London signed

文义性

票据开立就是设定票据上的权利与义务关系。

票据是一种要式证券,即票据的制作必须具备法定的必要形式和内容,才可以产生票据的效力。各国的票据法对这些必要项目都已作了详细规定。

票据权利依据票据上文字的含义解释。

票据的性质

无因性

流通转让性

有价性

票据是一种无因的证券,即票据是否成立完全不受票据原因的制约。这一特点有利于票据的流通转让。

本 票

支 票

票据的定义

票据的性质

票据的作用

票据的法

票据权利义务

第一章 国际结算票据

汇 票

票 据

本 票

支 票

汇票的行为

国际结算中的票据

国际结算中的票据国际结算中常用票据包括汇票、本票和支票,通常称为金融票据。

一些国际贸易结算为了避免印花税,不使用金融票据,凭商业单据结算。

票据票据(draft)是指那些反映债权债务关系、以支付货币为目的、可流通转让的付款凭证,又称金融票据。

它由出票人或制票人签发,命令受票人(付款人)或向收款人承诺在票据到期日向持票人支付票面金额。

国际结算使用的票据通常是可流通票据。

票据的流通性取决于票据上收款人的写法。

根据《英国票据法》第8条规定:除非票据上写有“禁止转让”字样,或是表示不可流通之意,所有票据无论采用何种形式支付票款给持票人,该持票人有权将票据转让给他人。

转让时需履行背书手续。

来人票(to bearer)不需背书,仅凭交付就可转让。

(一)汇票英国票据法的汇票(bill of exchange)定义是:“汇票是由一人向另一人签发的书面无条件支付命令。

发出命令的人签名,要求接受命令的人即期或定期或在可以确定的将来时间,将一定金额货币支付给一个特定人,或其指定人或来人。

”汇票上通常有下述内容:(1)“汇票”字样;(2)无条件支付命令;(3)出票地点和日期;(4)付款期限;(5)一定金额货币;(6)付款人名称和付款地点;(7)收款人名称;(8)出票人名称和签字。

国际贸易中使用的汇票与国内异地结算时所使用的银行汇票不同。

前者是“卖方开给买方的付款命令(order)”,而国内使用的银行汇票则是用于异地付款的,属于本票性质。

汇票的基本当事人包括:出票人(drawer)、受票人(付款人)(drawee/payer)和收款人(payee /beneficiary)。

出票人和收款人可以是同一人。

收款人也可以是第三方,例如卖方的供货商或融资银行。

汇票期限分为即期汇票(sight/demand draft)和远期汇票(usance/time draft),在使用中,常用draft替代bill of exchange。

汇票分即期汇票和远期汇票。

《国际结算》(第三版) 第二章国际结算中的票据201607

第一节 票据概述

3.我国票据法

我国票据法充分借鉴和吸取了国外票据立法的经 验,并基于我国国情,于1995年5月10日正式公布了 《中华人民共和国票据法》,并于1996年1月1日起 施行。该法从内容上看比较系统全面,共7章111条。 在适用范围上,它既适用于国内票据,又适用于涉外 票据,这是新中国成立后第一部真正规范的票据法。 至 此 , 我 国 的 票 据 法 体 系 终 于 形 成 。 2004 年 8 月 , 《中华人民共和国票据法》经过修订,完成了与国

第二章 国际结算中的票据

学习目标

●了解票据概况和汇票基本常识等业务环节操作 ● 理解汇票、本票和支票的定义及要项 ● 掌握汇票的出票、背书和承兑作 ● 掌握汇票、本票与支票的区别与联系

本章提要

票据概述 Leabharlann 汇票 本票 支票第一节 票据概述

一、票据的概念与作用

票据有狭义和广义之分

狭义票据指以支付一定金额为目的,可以流 通转让的有价证券,仅用于债权债务的清偿 和结算的凭证,是一种金融单据。

第一节 票据概述

4.票据的要式性 指票据形式必须符合法律规定,票据上面记

载的必要项目必须齐全且符合规定。 各国法律对票据必须具备的形式和内容都

做了详细规定,只有符合相关规定的票据才 会受到法律保护。

第一节 票据概述

5.票据的可追索性 指票据的付款人或承兑人如果对合格的票

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章

国际结算票据

14

票 据 权 利 义 务

原始取得 继受取得

票据权利——依票据而行使的、以取得票据 金额为直接目的的权利。 特点:证券性、单一性、双重性 种类:主票据权利、副票据权利、辅助票 据权利 票据义务——票据债务人依票据所载文义支付 票据 金额及其他金额的义务。 特点:单向性、法定连带性、双重性 种类:主票据义务、副票据义务、辅助票据 义务

要式性

文义性

票据权利 依据票据 上文字的 含义解释。

票据是一种要式证券, 即票据的制作必须具备 法定的必要形式和内容, 才可以产生票据的效力。 各国的票据法对这些必 要项目都已作了详细规 定。

票 据 的 性 质 票据是以货币金额为付给标的物的有价证 票据是一种无因的证券,即 券。他必须以一定的货币金额表现并支付, 票据是否成立完全不受票据 而不能用实物或其他形式替代。 原因的制约。这一特点有利 于票据的流通转让。

票据。

票据是出票人委托他人或自己承诺在特定时期向指 定人或持票人无条件支付一定款项的书面凭证,它 是以支付金钱为目的的特定证券,主要有汇票、本 票和支票。

票 据 的 性 质

设权性

要式性

文义性

无因性

流通转让性

有价性

提示性

返还性

可追索性

票 据 的 性 质

设权性

票据开 立就是 设定票 据上的 权利与 义务关 系。

第二章 国际结算票据

学习目标

了解票据的基本定义,熟悉票据的性质

掌握票据法的基本内容 熟练掌握汇票、本票、支票的基本概念 熟练掌握汇票、本票、支票三者之间的区别 理解票据当事人及其相互见的关系

熟悉票据的行为及其票据流转程序

第二章 国际结算票据

票 汇 本 据 票 票

票 据 的 定 义 票 据 的 性 质

无因性

流通转让性

有价性

根据《英国票据法》规定:除非票据上写出 “禁止转让”字样,或有不可转让的意旨以外, 持票人以正当手段取得票据后,都有权将其转 让他人,且不必通知原债务人,对受让人而言 接受票据即获得票据上全部权利。

票 据 的 性 质

提示性 返还性

票据上的债权人(持票人)请求 债务人(付款人)履行票据义务 时,必须先向付款人提示票据。 持票人得到付款人支付的票款时, 应将签收的票据交还付款人。由 于票据的返还性,所以它不能无 限期的流通,而是在到期日被付 款后结束其流通。 正当持票人为维护其票据权利有 权通过法定程序向所有票据债务 人追索。

2019/1/23

第二章

国际结算票据

15

汇 票 的 定 义

英国《1882年票据法》:汇票是一项无条件的书面支

付命令,由一人签发给另一人,由发令人签字,要求 A Bill of exchange is an unconditional order in

writing, addressed by one person to another, 受令人凭票即付或在某一固定日期或可确定的将来日 signed by the person giving it, requiring the person to whom it is addressed to pay on 期付出一定的金额给一特定之人或指定之人或来人。 demand or at a fixed or determinable future time Drawer a sum certain in money to or the Payee order of a specified person or to bearer . Drawee Tenor

可追索性

票 据 的 作 用

1、结算功能(含支付功能):基本功能 2、信用功能:核心功能 3、流通功能

4、融资功能

5、汇兑功能

票

据

国外票据往往是在某一国出 票,而在另一个国家付款, 而期间的背书转让行为可能 发生在第三国。那么究竟以 日内瓦票据法 哪一国的法律为准呢?

的

法

英国票据法

有区别吗?

案

例 ROBINSON偷窃了BROWN的支票簿, 并伪造BROWN的签字签发了一张1000

票 据 的 作 用 票 据 的 法

票 据 权 利 义 务

支

票

第二章 国际结算票据

票 汇 本 据

汇 票 的 定 义

票 票

汇 票 的 内 容 汇 票 的 种 类 汇 票 的 行 为

支

票

汇 票 的 当 事 人

2019/1/23

第二章

国际结算票据

4

第二章 国际结算票据

票 汇 本 据 票

本 票 的 定 义

Unconditional Order in writing

2019/1/23

第二章

国际结算票据

16

汇 票 的 定 义

《日内瓦统一法》:汇票需包含:(1)“汇票”字样(2)

无条件支付一定金额的命令(3)付款人(4)付款期限(5)

付款地点(6)收款人(7)出票日期和地点(8)出票人签字。 我国票据法:汇票是出票人签发的,委托付款人在见

英镑的支票交给JOANS,得到1000英

镑的现金。

1. 如果 JOANS 向银行提示支票被发现票据是伪 造而被拒付,其可采取什么补救办法? 2. 如果JOANS在支票上签字转让给 JIM, JIM 向 银行提示支票被发现票据是伪造而被拒付, 此笔损失由哪一方承担 , JIM , JOANS , BROWN,银行或其他?

票时或者在指定日期无条件支付确定金额给收款人或

者持票人的票据。

收款人

3

2 1

2019/1/23

付款人

第二章 国际结算票据

出票人

17

汇 票 的 内 容

绝对必要记载项目? 相对必要记载项目? 任意记载项目?

2019/1/23

第二章

国际结算票据

18

汇 票 的 种 类

1、银行汇票(Banker’s Draft) 商业汇票(Trade Bill) 2、跟单汇票(Documentary Bill) 光票(Clean Bill) 3、即期汇票(Sight Draft, Demand Draft) 远期汇票(Time Bill, Usance Bill) 4、商业承兑汇票(Trader’s acceptance bill) 银行承兑汇票(Bank’s acceptance bill) 5、国内汇票(Inland bill) 国际汇票(International bill) 6、外币汇票(Foreign money bill) 本币汇票(Home money bill)

票

本 票 的 内 容

支

票

本 票 的 种 类

2019/1/23

第二章

国际结算票据

5

第二章 国际结算票据

票 汇 本 据 票 票

支 票 的 定 义 支 票 的 内 容 支 票 的 种 类

支

Hale Waihona Puke 票2019/1/23

第二章

国际结算票据

6

票 据 的 定 义

广义的票据:是指商业上使用的各种单据或凭证, 如发票、提货单、栈单、仓单、保单等。 狭义的票据:是专指依规定要式签发和流通的汇 票、本票、支票等信用工具,是以支付一定金额 为目的。就本章内容而言,流通票据是专指狭义