万科A营运能力分析

万科A营运能力分析

万科A-营运能力分析企业营运能力指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

营运能力分析是通过对反应企业资产营运效率与效益的指标计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

可以评价企业资产营运效率、发现企业在资产营运中的存在问题、是企业盈利能力分析和偿债能力分析的基础和补充。

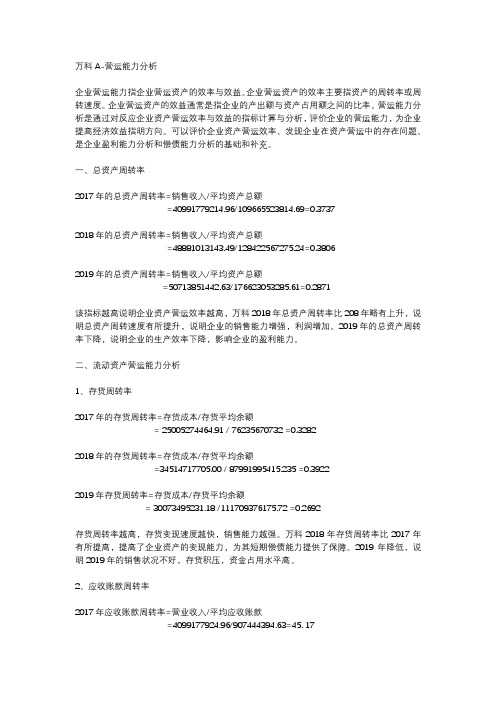

一、总资产周转率2017年的总资产周转率=销售收入/平均资产总额=40991779214.96/109665523814.69=0.37372018年的总资产周转率=销售收入/平均资产总额=48881013143.49/128422567275.24=0.38062019年的总资产周转率=销售收入/平均资产总额=50713851442.63/176623053285.61=0.2871该指标越高说明企业资产营运效率越高,万科2018年总资产周转率比208年略有上升,说明总资产周转速度有所提升,说明企业的销售能力增强,利润增加。

2019 年的总资产周转率下降,说明企业的生产效率下降,影响企业的盈利能力。

二、流动资产营运能力分析1、存货周转率2017年的存货周转率=存货成本/存货平均余额= 25005274464.91 / 76235670732 =0.32822018年的存货周转率=存货成本/存货平均余额=34514717705.00 / 87991995415.235 =0.39222019年存货周转率=存货成本/存货平均余额= 30073495231.18 /111709376175.72 =0.2692存货周转率越高,存货变现速度越快,销售能力越强。

万科2018年存货周转率比2017年有所提高,提高了企业资产的变现能力,为其短期偿债能力提供了保障。

2019年降低,说明2019年的销售状况不好,存货积压,资金占用水平高。

营运能力分析(万科A)

万科A营运能力分析企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

第一,营运能力分析可评价企业资产营运的效率。

第二,营运能力分析可发现企业在资产营运中存在的问题。

第三,营运能力分析是盈利能力分析和偿债能力分析的基础与补充。

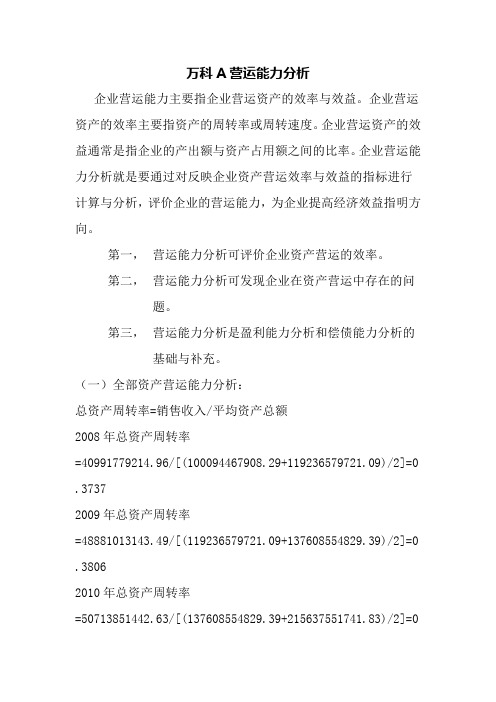

(一)全部资产营运能力分析:总资产周转率=销售收入/平均资产总额2008年总资产周转率=40991779214.96/[(100094467908.29+119236579721.09)/2]=0 .37372009年总资产周转率=48881013143.49/[(119236579721.09+137608554829.39)/2]=0 .38062010年总资产周转率=50713851442.63/[(137608554829.39+215637551741.83)/2]=0.2871分析:该指标越高,说明企业全部资产的使用效率高。

万科09年总资产周转率比08年稍微上升,其总资产周转速度有所提升,说明企业的销售能力增强,利润增加。

10年的总资产周转率最低,说明生产效率降低,影响企业的盈利能力。

(二)流动资产营运能力分析:1.存货周转率=销货成本/存货平均余额2008年存货周转率=25005274464.91/[(66472876871.40+85989696524.95)/2]=0.3 2802009年存货周转率=34514717705.00/[(85898696524.95+90085294305.52)/2]=0.3 9222010年存货周转率=30073495231.18/[(90085294305.52+133333458045.93)/2]=0. 2692分析:存货周转率越高越好,说明企业存货变现速度快,销售能力强.成科集团2009年的存货周转率比2008年有所提高,提高了企业资产的变现能力,为其短期偿债能力提供了保障。

万科a营运能力分析2篇

万科a营运能力分析2篇篇一:万科A营运能力分析万科A作为中国房地产市场中的领军企业,一直以来在业内都拥有着较高的知名度和美誉度。

随着消费者需求的不断变化和市场环境的持续调整,万科A也在逐步加强自身的营运能力,以更好地应对市场和消费者的需求。

一、经营能力强劲作为一家房地产开发企业,万科A的核心经营能力在于开发、销售和管理房地产物业。

据相关数据显示,在过去多年中,万科A的销售额一直保持着较高的增长态势,实现了良好的业绩表现。

其中,2019年万科A的销售额为人民币4672.71亿元,同比增长约33.25%,彰显着企业的强劲经营能力。

二、市场份额稳健由于拥有较强的经营能力,万科A在市场中的份额也相应地稳步提升。

据报道,其在2019年中国房地产开发企业销售额排行榜中排名第一,占据市场份额10.23%。

与此同时,万科A在各地区的开发项目也得到了较高的关注度和认可度,从而在市场中形成了较为稳健的竞争优势。

三、风险控制能力强如今,房地产市场面临着越来越多的风险和挑战。

正是在这样的背景下,万科A逐渐加强了自身的风险控制能力。

通过建立完善的企业风险管理体系,万科A能够及时发现和应对市场的风险,以避免自身企业损失。

此外,万科A还持续加强与金融机构的合作,以扩大自身的融资渠道,减轻资金压力,从而进一步提高企业的风险控制能力。

四、管理创新驱动力强管理创新是万科A成功的重要原因之一。

通过引入外部培训机构,借鉴国外企业管理经验,万科A能够不断提升自身的管理水平和管理能力。

同时,万科A也在不断探索企业内部的管理机制创新,如推行精益管理、应用物联网技术等等,以提高企业的生产效率和经营效益。

总之,万科A的营运能力在经过多年的不断打磨和优化后,逐渐发展壮大,并在市场中树立了良好的声誉和品牌形象。

未来,随着房地产市场的持续发展,万科A有望继续发挥其优势,不断推动企业发展,进一步提升自身的竞争力和市场地位。

篇二:万科A营运能力分析作为中国最具影响力的房地产企业之一,万科A的营运能力一直受到市场和消费者的高度关注。

财务报表分析_万科A营运能力分析

万科A营运能力分析1. 加入世界贸易组织后,我国将实行全方位的对外开放,经济将逐步融入世界经济的大循环和大竞争,为此,企业领导者必须全面、客观、辩证地分析加入世贸组织对我国企业管理产生的影响,积极应对经济全球化的挑战,充分利用各项经济资源,搞好企业营运能力评估,提高企业营运能力,企业营运能力体现着企业的综合实力,企业营运能力强,就会在激烈的市场竞争中取胜【1】。

从而推动我国企业管理的变革与创新。

此外,企业营运能力与偿债能力和盈利能力之间有着密切的联系,充分发挥企业资源效率的能力,只有通过占用尽量少的资金,带来尽量多的收入,才能给企业实现尽可能多的利润;而企业资产的周转本身也是不断变化的过程,资产周转速度越快,表明企业资产的流动性越强,相应企业偿债能力也就越强。

因此营运能力分析,对企业所有者考察其投入企业资金的运用效率,对债权人评价企业的偿债能力,对加强企业经营管理等各方面都具有非常重要的意义和作用。

2. 企业营运能力的内涵及目的和意义2.1企业营运能力的内涵企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指营运资产的利用效果,即企业的产出额与资产占用额之间的比率。

2.2 企业营运能力分析的目的和意义研究企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

营运能力分析可评价企业资产营运的效率;可以发现企业在资产营运中存在的问题;营运能力分析是盈利能力分析和偿债能力分析的基础与补充【2】。

2.2.1 企业营运能力分析的目的2.2.1.1 评价企业资产的流动性企业的两大基本特征是收益性和流动性。

企业经营的基本动机就是获取预期的收益。

从一定意义上讲,流动性是比收益性更重要的概念。

当企业的资产处在静止状态时,根本就谈不上什么收益,当企业运用这些资产进行经营时,才可能有收益的产生。

万科A营运能力分析

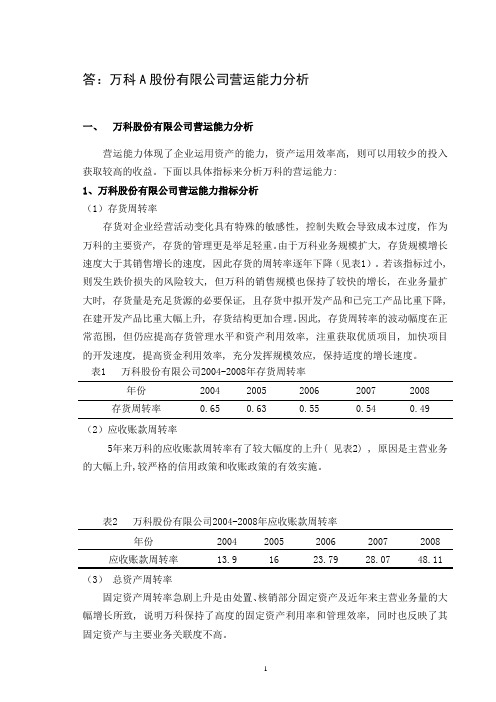

答:万科A股份有限公司营运能力分析一、万科股份有限公司营运能力分析营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

下面以具体指标来分析万科的营运能力:1、万科股份有限公司营运能力指标分析(1)存货周转率存货对企业经营活动变化具有特殊的敏感性, 控制失败会导致成本过度, 作为万科的主要资产, 存货的管理更是举足轻重。

由于万科业务规模扩大, 存货规模增长速度大于其销售增长的速度, 因此存货的周转率逐年下降(见表1)。

若该指标过小, 则发生跌价损失的风险较大, 但万科的销售规模也保持了较快的增长, 在业务量扩大时, 存货量是充足货源的必要保证, 且存货中拟开发产品和已完工产品比重下降, 在建开发产品比重大幅上升, 存货结构更加合理。

因此, 存货周转率的波动幅度在正常范围, 但仍应提高存货管理水平和资产利用效率, 注重获取优质项目, 加快项目的开发速度, 提高资金利用效率, 充分发挥规模效应, 保持适度的增长速度。

表1 万科股份有限公司2004-2008年存货周转率年份2004 2005 2006 2007 2008 存货周转率0.65 0.63 0.55 0.54 0.49 (2)应收账款周转率5年来万科的应收账款周转率有了较大幅度的上升( 见表2) , 原因是主营业务的大幅上升,较严格的信用政策和收账政策的有效实施。

表2 万科股份有限公司2004-2008年应收账款周转率年份2004 2005 2006 2007 2008 应收账款周转率13.9 16 23.79 28.07 48.11 (3)总资产周转率固定资产周转率急剧上升是由处置、核销部分固定资产及近年来主营业务量的大幅增长所致, 说明万科保持了高度的固定资产利用率和管理效率, 同时也反映了其固定资产与主要业务关联度不高。

些资产对企业长期发展的影响,其评价的最终结果容易导致企业的短期行为。

企业总资产中除了日常周转使用的流动资产外,还应包括无形资产等主要的资产。

财务报表分析第二次作业

万科A营运能力分析营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

下面从长期和短期两方面来分析万科的营运能力:1. 短期资产营运能力( 1) 存货周转率。

存货对企业经营活动变化具有特殊的敏感性, 控制失败会导致成本过度, 作为万科的主要资产, 存货的管理更是举足轻重。

由于万科业务规模扩大, 存货规模增长速度大于其销售增长的速度, 因此存货的周转率逐年下降若该指标过小, 则发生跌价损失的风险较大,但万科的销售规模也保持了较快的增长, 在业务量扩大时, 存货量是充足货源的必要保证, 且存货中拟开发产品和已完工产品比重下降, 在建开发产品比重大幅上升, 存货结构更加合理。

因此, 存货周转率的波动幅度在正常范围, 但仍应提高存货管理水平和资产利用效率, 注重获取优质项目, 加快项目的开发速度, 提高资金利用效率, 充分发挥规模效应, 保持适度的增长速度。

( 2) 应收账款周转率。

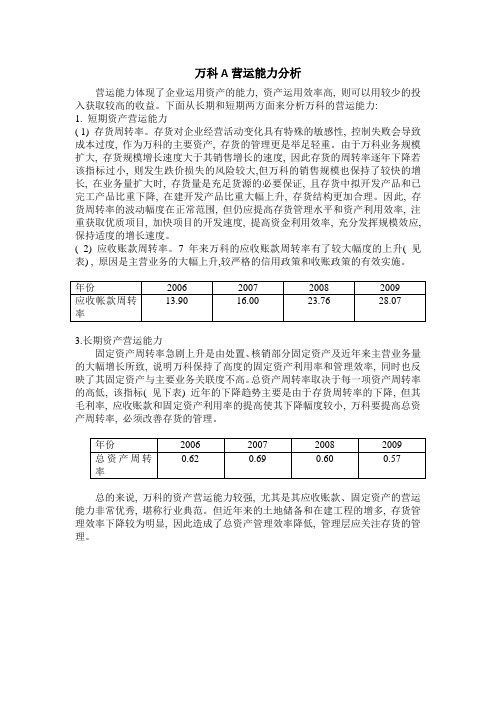

7 年来万科的应收账款周转率有了较大幅度的上升( 见表) , 原因是主营业务的大幅上升,较严格的信用政策和收账政策的有效实施。

3.长期资产营运能力固定资产周转率急剧上升是由处置、核销部分固定资产及近年来主营业务量的大幅增长所致, 说明万科保持了高度的固定资产利用率和管理效率, 同时也反映了其固定资产与主要业务关联度不高。

总资产周转率取决于每一项资产周转率的高低, 该指标( 见下表) 近年的下降趋势主要是由于存货周转率的下降, 但其毛利率, 应收账款和固定资产利用率的提高使其下降幅度较小, 万科要提高总资产周转率, 必须改善存货的管理。

总的来说, 万科的资产营运能力较强, 尤其是其应收账款、固定资产的营运能力非常优秀, 堪称行业典范。

但近年来的土地储备和在建工程的增多, 存货管理效率下降较为明显, 因此造成了总资产管理效率降低, 管理层应关注存货的管理。

万科2024年—2024年营运能力分析

万科(中国)控股有限公司是中国最大的房地产开发商之一,在营运能力分析方面也备受关注。

以下是对万科2024年至2024年的营运能力进行分析。

1.资产周转率资产周转率反映了企业资产的利用效率,是衡量企业经营活动活跃度的重要指标之一、根据财务数据,2024年至2024年间,万科的资产周转率分别为0.62、0.73和0.79、可以看出,万科的资产周转率呈逐年增加的趋势,说明资产的利用效率在逐渐提高。

2.存货周转率存货周转率衡量了企业对存货的管理能力。

根据财务数据,2024年至2024年间,万科的存货周转率分别为0.92、0.83和0.78、可以看出,万科的存货周转率呈逐年下降的趋势,说明存货的管理能力有所下降。

3.应收账款周转率应收账款周转率反映了企业对应收账款的收回能力。

根据财务数据,2024年至2024年间,万科的应收账款周转率分别为3.82、3.73和3.65、可以看出,万科的应收账款周转率整体较稳定,说明其对应收账款的收回能力较好。

4.货币资金周转率货币资金周转率反映了企业对自有资金的利用效率。

根据财务数据,2024年至2024年间,万科的货币资金周转率分别为6.58、4.72和3.79、可以看出,万科的货币资金周转率呈逐年下降的趋势,说明自有资金的利用效率有所降低。

5.总资产周转天数总资产周转天数衡量了企业从投资到变现所需的时间。

根据财务数据,2024年至2024年间,万科的总资产周转天数分别为590、498和455天。

可以看出,万科的总资产周转天数呈逐年下降的趋势,说明变现速度在逐渐加快。

综上所述,万科2024年至2024年的营运能力整体呈稳步提升的趋势。

资产周转率和总资产周转天数逐年改善,说明资产利用效率在增加,变现速度在加快。

然而,存货周转率和货币资金周转率有所下降,表明存货管理能力和自有资金利用效率有所减弱。

因此,万科在提高资产利用率的同时,还需要加强存货管理和自有资金利用效率的提升,以进一步提升企业的营运能力。

电大财务报表网上作业万科A公司营运能力分析

万科A营运能力分析万科A情况概述:万科A成立于1984 年5 月, 以房地产为核心业务。

1988年进入房地产领域, 同年发行股票2800 万股, 资产及经营规模迅速扩大。

1991 年开始发展跨地域房地产业务, 同年发行新股, A 股在深交所挂牌交易, 是首批公开上市的企业之一。

1992 年, 确定以大众住宅开发为核心业务, 进行业务调整。

1993 年, 4500 万股 B 股发行并在深交所上市, 募集资金主要用于房地产开发, 核心业务突显。

1997 和2000 年, 共增资配股募集资金10.08 亿元, 实力增强。

2001 年, 转让万佳百货股份有限公司股份, 完成专业化。

2002 和2003 年, 发行可转换公司债券34.9 亿元, 进一步增强了资金实力。

1984 至2005 年, 万科营业收入从0.58 亿元到105.6亿元, 增长182 倍; 净利润从0.05 亿万元到13.5 亿元, 增长270 倍, 业务扩展到19 个大中城市, 树立了住宅品牌,分别于2000 和2001 年入选世界权威财经杂志———福布斯的全球最优秀300 家和200 家小型企业, 获“2005 中国房地产百强企业综合实力TOP10 评选”第一, 在规模性专项评选中列第一、盈利能力专项评选中列第四, 在行业中业绩优异。

其良好的业绩、企业活力及盈利增长潜力为投资者带来了稳定增长的回报, 受到市场广泛认可。

2009年,万科共获取新增项目44个,对应万科权益建筑面积1036万平方米,规划项目中按万科权益计算的建筑面积为2436万平方米。

实现营业收入488.8亿元,归属上市公司股东的净利润53.3亿元。

较2008年分别增长19.2%和32.1%,各项经营指标也全面超越2007年分别增长了37.6%和10%,成为国内首家销售金额突破600亿的房地产公司,并2009年获得全球住宅企业销售冠军。

一、万科A营运能力分析营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

电大作业财务报表分析万科A营运能力分析(任务2)

(一)全部资产营运能力分析:

总资产周转率1800000/109692000000=0.3737

(三)固定资产营运能力分析

1.固定资产周转率二销售收入/平均固定资产总额

2008年固定资产周转率=40991800000/920270658.6二44.5432

2008年固定资产周转率=4888100000/1310654751=37.2951

2008年固定资产周转率=50713800000/1287776562=39.3809

分析:该指标越高表明企业固定资产利用率越高,企业固定资产管理 水平较好。从数据显示看,万科2008年和2010年指标较高,说明固 定资产利用率较好,2008最好。

春天开花的植物及时段颜色

早春:连翘、金钟花、梅花、腊梅、玉兰、紫荆

红色:

樱花、日本晚櫻、桃、梅、山茶、蔷薇类、月季类、二乔玉兰、杏、海棠属 (垂丝海棠、西府海棠、海棠花、苹果、山荆子等)、木瓜属(木瓜、贴梗海棠、 木瓜海棠、日本贴梗海棠)、绣线菊类(金山绣线菊、金焰绣线菊等)、毒八角、 红茴香、牡丹、红继木、柑桔、柚子虞美人、花毛萇、唐菖蒲、金鱼草、瓜叶菊、 楼斗菜、三色堇、雏菊、芍药

芍药、梔子花花期5-7月

月季花期5-9月

蔷薇、石榴花期5-6月

荷花、马蹄莲、米兰、金莲花7-8月

白兰花7月

木槿、合欢、百合、蜀葵6-8月

玉簪、桔梗、半支莲、凌霄、昙花、山丹7-9月

紫薇、紫茉莉、牵牛花、凤仙花6-9月

万年青、萱草、八仙花、五色椒6-7月

夹竹桃、大岩桐5-10月

万科A营运能力分析

万科A营运能力分析一、引言万科A(以下简称“公司”)是中国房地产开发商之一,成立于1984年。

多年来,公司在房地产市场上取得了显著的成绩。

本文将对万科A的营运能力进行深入分析。

二、盈利能力分析盈利能力是衡量一家公司经营状况的重要指标。

通过分析公司的财务报表,可以评估其盈利能力的强弱。

以下是对万科A盈利能力的分析:1. 利润总额利润总额是一个公司在一定时期内所实现的所有收入减去所有成本后的剩余金额。

根据财务报表显示,万科A在过去三年中的利润总额呈现增长的趋势。

这表明公司具有良好的盈利能力。

2. 毛利率毛利率是公司在销售产品或提供服务后所获得的毛利润与总收入的比率。

通过分析财务报表,可以看到万科A的毛利率保持在相对稳定的水平。

这表明公司能够有效地控制生产和运营成本,实现较高的经营利润。

3. 净利润率净利润率是公司净利润与总收入的比率。

财务报表显示,在过去三年中,万科A的净利润率持续增长。

这表明公司在管理成本、提高销售收入方面取得了积极的成果,其盈利能力得到了提升。

三、营运能力分析营运能力是评价一家公司运营效率和管理效果的重要指标。

以下是对万科A营运能力的分析:1. 应收账款周转率应收账款周转率是衡量公司获取应收账款的速度,反映了公司资金回收的效率。

根据财务报表,万科A的应收账款周转率保持了相对稳定的水平。

这表明公司能够及时收回应收账款,并保持了良好的流动资金管理。

2. 存货周转率存货周转率是衡量公司存货运营效率的指标,反映了公司利用存货的能力。

财务数据显示,万科A的存货周转率在过去三年中略有下降。

这可能说明公司在存货管理方面仍有改进的空间。

3. 总资产周转率总资产周转率是衡量公司资产利用率的指标,反映了公司运营活动对总资产的影响程度。

通过对财务数据的分析,可以看到万科A的总资产周转率呈现下降的趋势。

这可能表示公司的资产利用效率有待改进。

四、现金流分析现金流是衡量一家公司经营活动现金流量状况的重要指标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

万科A营运能力分析企业的营运能力主要是指营运资产的效率和效益。

营运资产的效率通常是指营运的周转速度。

营运资产的效益是指营运资产的利用效果,通过其投入和产出想比较来体现。

一、万科A的公司情况概述万科成立于1984 年5 月, 以房地产为核心业务。

是中国大陆首批公开上市的企业之一。

1988年进入房地产领域, 同年发行股票2800 万股, 资产及经营规模迅速扩大。

1991 年开始发展跨地域房地产业务, 同年发行新股, A 股在深交所挂牌交易, 是首批公开上市的企业之一。

1992 年, 确定以大众住宅开发为核心业务, 进行业务调整。

1993 年, 4500 万股 B 股发行并在深交所上市, 募集资金主要用于房地产开发, 核心业务突显。

1997 和2000 年, 共增资配股募集资金10.08 亿元, 实力增强。

2001 年, 转让万佳百货股份有限公司股份, 完成专业化。

2002 和2003 年, 发行可转换公司债券34.9 亿元, 进一步增强了资金实力。

1984 至2005 年, 万科营业收入从0.58 亿元到105.6亿元, 增长182 倍; 净利润从0.05 亿万元到13.5 亿元, 增长270 倍, 业务扩展到19 个大中城市, 凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,分别于2000 和2001 年入选世界权威财经杂志——福布斯的全球最优秀300 家和200 家小型企业, 获“2005 中国房地产百强企业综合实力TOP10 评选”第一, 在规模性专项评选中列第一、盈利能力专项评选中列第四, 在行业中业绩优异。

其良好的业绩、企业活力及盈利增长潜力为投资者带来了稳定增长的回报, 受到市场广泛认可。

2009年,万科共获取新增项目44个,对应万科权益建筑面积1036万平方米,规划项目中按万科权益计算的建筑面积为2436万平方米。

实现营业收入488.8亿元,归属上市公司股东的净利润53.3亿元。

较2008年分别增长19.2%和32.1%,各项经营指标也全面超越2007年分别增长了37.6%和10%,成为国内首家销售金额突破600亿的房地产公司,并2009年获得全球住宅企业销售冠军。

二、万科A的运营能力的分析营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

下面以具体指标来分析万科的营运能力:(一)总资产营运能力分析主要是从总资产周转率来考察。

总资产周转率是指企业在一定时期营业收入与资产总额的比率。

它说明企业的总资产在一定时期内的周转次数。

其计算公式为:总资产周转次数=营业收入/总资产平均余额其中总资产平均余额=(期初总资产余额+期末总资产余额)/2总资产周转天数=360/总资产周转次数。

2008年-2010年的总资产平均余额分别如下:2008年总资产平均余额=(100094467908.29+119236579721.09)/2= 109665523814.692009年总资产平均余额=(119236579721.09+137608554829.39)/2=128422567275.242010年总资产平均余额=(137608554829.39+215637551741.83)/2=176623053285.612008年-2010年的总资产周转率分别如下:2008年总资产周转率=40991779214.96/109665523814.69=0.37372009年总资产周转率=48881013143.49/128422567275.24=0.3806 2010年总资产周转率=50713851442.63 /176623053285.61=0.2871 2008年-2010年的总资产周转天数分别如下:2008年总资产周转天数=360/0.3737=963.40天2009年总资产周转天数=360/0.3806=945.87天2010年总资产周转天数=360/0.2871=1253.91天分析:总资产周转率越高(总资产周转天数越小),说明企业全部资产的使用效率高。

万科09年总资产周转率比08年稍微上升,其总资产周转速度有所提升,说明企业的销售能力增强,利润增加。

10年的总资产周转率最低,说明生产效率降低,影响企业的盈利能力。

(二)流动资产营运能力分析主要从存货周转率、应收账款周转率、流动资产周转率等方面来考察。

1.存货周转率是指企业在一定时期内存货占用资金可周转的次数,或存货每周转一次所需要的天数。

它是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。

存货周转率快,表示存货量适度,存货积压和价值损失的风险相对降低,存货所占资金使用效益高,企业变现能力和经营能力强。

但存货周转率与企业生产经营周期有关。

生产经营周期短,表示无需储备大量存货,故其存货周转率就会相对加速。

其计算公式为:成本基础的存货周转次数=营业成本/存货平均余额其中存货平均余额=(期初存货+期末存货)/2存货周转率也可以用周转天数来表示,计算公式为:成本基础的存货周转天数=360/存货周转次数2008年-2010年的存货平均余额分别如下:2008年存货平均平均余额=(66472876871.40+85898696524.95)/2=76185786698.172009年存货平均平均余额=(85898696524.95+90085294305.52)/2=880028046912010年存货平均平均余额=(90085294305.52+133333458045.93)/2=111709376175.7252008年-2010年的存货周转率分别如下:2008年存货周转率=25005274464.91/76235670732=0.3282 2009年存货周转率=34514717705.00/87991995415.235=0.39222010年存货周转率=30073495231.18/111709376175.72=0.26922008年-2010年的存货周转天数分别如下:2008年的存货周转天数=360/0.3282=1096.89天2009年的存货周转天数=360/0.3922=917.89天2010年的存货周转天数=360/0.2692=1337.30天分析:存货周转率越高越好(存货周转天数越小越好),说明企业存货变现速度快,销售能力强。

万科集团2009年的存货周转率比2008年有所提高,提高了企业资产的变现能力,为其短期偿债能力提供了保障。

10年最低,说明10年企业销售状况不好,存货积压,资金占用水平高。

2.应收账款周转率是反映应收账款周转速度的指标,它是一定时期内营业收入与应收账款平均余额的比率,或称应收账款周转次数。

用时间表示应收账款周转速度,即应收账款周转天数。

其计算公式为:应收账款周转次数=营业收入/应收账款平均余额其中应收账款平均余额=(期初应收账款余额+期末应收账款余额)/2应收账款周转天数的计算公式为:应收账款周转天数=360/应收账款周转次数2008年-2010年的应收账款平均余额分别如下:2008年应收账款平均余额=(877411562.54+937477226.71)/2=907444394.632009年应收账款平均余额=(937477226.71+725699315.94)/2=831588271.332010年应收账款平均余额=(725699315.94+1613018641.93)/2=1169358978.942008年-2010年的应收账款周转次数分别如下:2008年应收账款次数=40991779214.96/907444394.63=45.172009年应收账款次数= 48881013143.49/831588271.33=58.782010年应收账款次数=50713851442.63/1169358978.94=43.372008年-2010年应收账款周转天数分别如下:2008年的应收账款周转天数=360/45.17=7.96天2009年的应收账款周转天数=360/58.78=6.12天2010年的应收账款周转天数=360/43.37=8.30天分析:应收账款周转次数越高(应收账款周转天数越小),说明企业应收账款回收快,流动性强。

09年比08年的应收账款周转率有大幅度提升,证明平均收账期有所说段,应收账款的收回加快,资金滞流在应收账款上的数量减少,资金使用效率有所提升。

10年最低,说明企业账款回收发生困难,引起收账费用增加,并存在坏账的可能性。

3.流动资产周转率指企业的流动资产周转速度与综合利用效率的指标,它是指在特时期内营业收入与流动资产平均占用金额之间的比例关系,表明企业在一定时期内流动资产的周转次数。

由于流动资产流动性大,变现能力强,所以分析流动资产的周转速度和运用效率有重要的意义。

计算公式为:流动资产周转次数=营业收入/流动资产平均占用金额其中流动资产平均占用金额=(期初流动资产+期末流动资产)/2 同样还可用流动资产周转天数来表示流动资产的周转速度。

其计算公式为:流动资产周转天数=360/流动资产周转次数2008年-2010年的流动资产平均占用金额分别如下:2008年的流动资产平均占用金额=(95432519188.17+113456373203.92)/2=104444446196.04 2009年的流动资产平均占用金额=(113456373203.92+130323279449.37)/2=121889826326.642010年的流动资产平均占用金额=(130323279449.37+205520732201.32 )/2=167922005825.342008年-2010年的流动资产周转率分别如下:2008年流动资产周转率= 40991779214.96 /104444446196.04=0.39242009年流动资产周转率= 48881013143.49 /121889826326.64=0.40102010年流动资产周转率=50713851442.63 /167922005825.34=0.30202008年-2010年的流动资产周转天数分别如下:2008年的流动资产周转天数=360/0.3924=917.43天2009年的流动资产周转天数=360/0.4010=897.75天2010年的流动资产周转天数=360/0.3020=1192.05天分析:流动资产周转率越高(流动资产周转天数越小),说明在一定时期内,流动资产周转次数越多,说明流动资产利用率越高。

流动资金在09年比08年稍微上升,其流动资产周转速度保持上年的速度,保证了企业的经营效率和盈利能力。

10年,周转率下降,完成的周转额少,流动资产利用率较低。