香港公司税表(利得税报税表)(profits tax return)

利得税报税表-中文版

3.6 你是否曾取得有關本課稅年度的事先裁定?如是的話,請提交附註所要求的資料。

3.7 你是否根據《稅務條例》第 40AB 條及附表 17A ,在本課稅年度以指明另類債券計劃的「發起人」或「發債人」身 分就某安排申索以債務方式處理稅務?

3.8 你是否在本課稅年度申索扣除監管資本證券所產生的分派?

3.9 你在本課稅年度是否非香港居民人士設於香港的常設機構?

本表及任何所需補充表格內所有部╱部分必須填寫,並於本表發出日起 1 個月內交回本局。本局不接納以圖文傳真交回的報稅表。在填寫時應先閱讀載於 .hk/bir51_cnotes 的「附註及說明」(「附註」) 。你必須製備下列文件(合稱為「佐證文件」)﹕

(a) 該評稅基期內你的經簽署證實的財務狀況表╱資產負債表,根據香港或外地法律規定或其他原因製備的核數師報告書和綜合收益表╱損益表; (b) 說明如何算出下述應評稅利潤(或經調整的虧損)的計算表與有關附表;以及 (c) 「附註」內指明的其他文件及資料。

如你不是一家「小型法團」(見附註 C3),你必須連同所有「佐證文件」與本表及任何所需補充表格一併遞交。如你是一家「小型法團」,你只須遞交本表及 任何所需補充表格。不過,你必須保留「佐證文件」,因為日後可能須予提交。

如個案符合局長指明的準則,你可選擇使用香港政府一站通,以電子紀錄的形式提交報稅表。詳情請參閱附註 C4。

日期:

請參閱附註第 G 節中對應的部及項的說明。

助理局長 填寫數額時,請將小數點後的角、分數目略去。

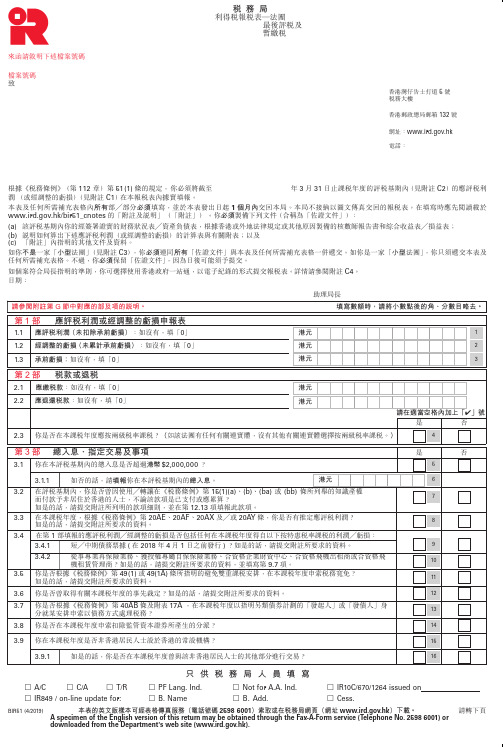

第1部 應評稅利潤或經調整的虧損申報表

1.1 應評稅利潤(未扣除承前虧損):如沒有,填「0」

港元

1

1.2 經調整的虧損(未累計承前虧損):如沒有,填「0」

港元

财务专业英语词汇翻译

财务专业英语词汇翻译现在随着英语的普及,越来越多的专业词汇需要被大家知道、学习,文章中介绍了关于财务专业英语词汇,供大家学习。

proceeds from borrowings 举债所得款项proceeds of bills 库券收益proceeds of forfeit 出售没收物品所得收入proceeds of sale 售卖得益;销售收入pro-competition 鼓励竞争pro-competition policy 鼓励竞争的政策procuration fee 借款代理费procuration signature 代理签名producer 生产商product price index [PPI] 生产物价指数production approach 生产计算法production cost 生产成本production expenses 生产开支;生产费用production-based gross domestic product estimate 以生产为计算基础的本地生产总值估计数字productive capacity 生产能力productivity 生产力;生产率professional accountant 专业会计师professional charges 专业收费Professional Course for Equity Options Practitioners 股票期权从业员专业课程professional indemnity insurance 专业弥偿保险professional reinsurer 专业再保险人professional valuation 专家估值profit 利润;盈利;溢利profit and loss account 损益帐;损益表profit and loss appropriation account 损益分配帐profit and loss of previous period 前期损益profit and loss of previous year 上年损益profit and loss on exchange 汇兑损益profit and loss on securities 证券损益profit and loss statement 损益表profit arising in or derived from Hong Kong 于香港产生或得自香港的利润profit forecast 利润预测;盈利预测profit margin 利润率;利润幅度profit maximization 获取最大利润;最高利润点profit record 盈利记录profit sharing 盈利摊分profit taking 获利回吐;见利抛售profitability 盈利能力profiteer 投机商人;奸商profiteering 牟取暴利;投机倒把profit--loss sharing ratio 盈亏分配比率profits tax 利得税profits tax assessment 利得税评税profits tax return 利得税报税表profit-sharing bonus 红利奖金program trading 程序买卖Programme Management System 纲领管理制度programme of deregulation [interest rate] 撤销利率限制计划Programme of Economic Surveys 经济统计调查计划progressive rate 累进税率progressive tax band 累进税阶project cost 工程项目费用project estimates 计划预算;工程项目预算;工程计划预算project financing 项目融资project-by-project approach 逐项计划处理方法projected income 预计收入projected revenue 预计收入projection 推算;预测;预计project-linked borrowing 与指定计划有关的借款promise to pay 付款承诺promissory note [P/N] 承付票;本票;期票prompt collection of money 迅速收款prompt date 交割日proof of debt 债权证明;债权证明表proof of title 业权证明proper account 妥善帐目proper books of account 妥善帐簿proper disbursement 正当垫付费用properties sectorial index 地产分类指数properties sub-index 地产分类指数property 财产;物业;产权property assessable to tax 应课税的物业property derived from the deceased 得自死者的财产property gains tax 物业增值税property investment arrangement 财产投资安排property lending 物业贷款property liable to estate duty 须缴纳遗产税的财产property market 物业市场;地产市场property market rental index 物业市场租金指数property passing on a death 死者去世时转移的财产property portfolio 房地产投资组合property situated outside Hong Kong 在香港以外地方的财产property tax 物业税property tax assessment 物业税评税Property Tax Demand Note 物业税缴税通知书property tax return 物业税报税表property taxpayer 缴纳物业税的人士property-linked benefit 与财产相连的利益proportional treaty 比例协约proportional treaty reinsurance 比例协约再保险proportionate reduction of property tax 按比例减征物业税Proposal for Alteration of Valuation List 修改估价册建议书proposal form 投保表格proposed estimates 建议预算proprietary insurance corporation 营利保险法团proprietor 东主proprietorship 独资企业;东主所有权prospective buyer 有意购买者;准买家prospective liabilities 预期负债prospective planholder 有意参与投资计划的人士Protection of Wages on Insolvency Fund 破产欠薪保障基金Protection of Wages on Insolvency Fund Board 破产欠薪保障基金委员会protective trust 保护信托protest of bills 汇票的拒付证明provable debt 可证债项;可证债权provident benefit 公积金福利provident fund 公积金provident fund scheme 公积金计划provision 拨款;预留款项;备付款项;准备金provision for diminution in value 减值准备provision for taxation 备付税项provision on account 临时拨款额provisional administrator 临时管理人provisional agreement for sale and purchase 临时买卖协议Provisional Certificate of Receipt of Estate Duty 遗产税收讫临时证明书provisional damages 临时损害赔偿provisional estimate 临时估计数字provisional estimate of gross domestic product 本地生产总值临时估计数字provisional letter of allotment 暂定配股通知书provisional limit 暂定限额provisional liquidator 临时清盘人;暂委清盘人provisional profits tax 暂缴利得税provisional property tax 暂缴物业税provisional salaries tax 暂缴薪俸税provisional tax 暂缴税provisional tax instalment system 暂缴税分期缴付制度Provisional Urban Council rates 临时市政局差饷provisionally acceptable levels [PALs] 暂定上限provisionally acceptable levels of expenditure 暂定预算开支上限provisioning policy 坏帐准备政策proxy 代表;委托书prudential supervision system 审慎监管制度public account 政府帐目public accountant [PA] 注册核数师Public Accounts Committee of the Legislative Council 立法会政府帐目委员会public auction 公开拍卖public body 公共机构public company 公众公司public consumption expenditure 公众消费开支public corporation 上市公司;公营公司public debt 政府债务;公债public debt repayment 偿还政府债务public deposit 政府存款public examination 公开研讯public expenditure 公共开支public finance 公共财政public float 公众持股量public float requirement 公众持股量规则public fund 公帑;公共基金public interest 公众利益public investment expenditure 公共投资开支public limited company 公共有限公司;公众有限公司;上市有限公司public listed company 公众上市公司public money 公帑public offer 公开发售public officer 公职人员public policy 政府政策;公共政策public revenue 政府收入;公共收入Public Search Division [Companies Registry] 公众查册部〔公司注册处〕Public Search Hall [Companies Registry] 公众查册大堂〔公司注册处〕public sector 公营部门public sector entity in Hong Kong 香港公营单位public sector expenditure 公营部门开支public sector expenditure on buildings and constructions 公营部门的建造开支public sector expenditure on consolidated account 综合帐目内的公营部门开支public subscription 公开发售;公开认购public tender 公开招标public trustee 公共受托人public utility 公用事业;公用事业设施public utility company 公用事业公司public utility tariff 公用事业的收费public utility-type undertaking 公用事业式企业Public Works Management System 工务工程管理系统public works non-recurrent expenditure 公共工程非经常开支public works recurrent expenditure 公共工程经常开支Public Works Subcommittee [PWSC] [Finance Committee of the Legislative Council] 工务小组委员会〔立法会财务委员会〕Public Works Tender Board 工务投标委员会published price 公布价格punitive tax 惩罚性税项purchase and sale statement 日结单对帐表;买卖报告purchase consideration 买入价格;购买代价purchase money 买款purchase price 买价purchase tax 购物税purchaser 承购人;购买人;买家purchasing and inventory control 购货与存货管制purchasing pattern 购买模式;采购模式purchasing power 购买力purchasing power parity 购买力平价pure reinsurer 纯再保险人put option 认沽期权;看跌期权put warrant 认沽认股权证pyramid selling 层压式推销法以上便是关于“财务专业英语词汇精选”的具体内容。

最新香港个人所得税报税攻略!你不得不收藏!

最新⾹港个⼈所得税报税攻略!你不得不收藏!⼗五万港漂都在这⼉⼜到⼀年5⽉,港漂们有没有收到税局会寄来的报税表呢?⼤家是否对表格中要填报的数字有些疑惑,不知道从何下笔?⼜很疑惑按⾃⼰的收⼊,要上报多少的薪俸税才算合理?圈君今天就给⼤家介绍⼀下⾹港的个⼈所得税,即薪俸税,以及⼀些常⽤的税务计算⽅法,让你对报税程序做到⼼中有数。

⾸先,我们先来看看在⾹港哪些⼈需要缴纳薪俸税!薪俸税的纳税对象和范围根据⾹港《税务条例》的规定,在⾹港,⼤部分因担任职位、受雇⼯作或收取退休⾦⽽获得⼊息的⼈⼠,均须缴纳薪俸税。

同时,该收⼊必须于⾹港产⽣或得⾃⾹港。

⼀般来说,跟⾹港公司或于⾹港营业的公司签署了雇佣合同,并且主要⼯作地点在⾹港,所获得的⼯资收⼊均符合此要求。

(图⽚来源:⽹络)除了⼯资,⼊息还包括佣⾦、⼩费、花红、津贴、额外赏赐、代替假期的⼯资、退休离职时发放的奖赏或酬⾦、约满酬⾦及⾮现⾦利益,例如提供居所和发放股份奖赏。

在某些特殊的情况下,⽐如,雇员的全部职责均在⾹港以外的地区执⾏;或者是跟海外或者内陆公司签署的雇佣合同,⼀年之中有部分时间在⾹港⼯作。

原则上该雇员的收⼊应按在⾹港⼯作的时间⽐例在⾹港缴纳薪俸税。

税局会就个案具体分析,以决定该雇员具体的纳税收⼊。

薪俸税的缴纳年度⾹港薪俸税的纳税年度是每年的4⽉1⽇⾄次年的3⽉31⽇。

雇员需就此期间的全部收⼊向税局申报。

每年度的暂缴薪俸税是根据上年度的⼊息减去扣减项⽬(和免税额)来评定。

薪俸税的征收流程每年的3⽉31⽇纳税年度结束之后,税局会向每⼀家公司发出IR56B表格,该表格⽤来申报该公司每⼀个员⼯上⼀个纳税年度从该公司获得的全部收⼊。

IR56B表格中包括了雇员的基本职位信息、员⼯上⼀个纳税年度公司全部个⼈⼊息收⼊表、公司为雇员提供的住所详情表等,需在⼀个⽉之内填写表格并寄回税局。

IR56B表格填写参考样本(图⽚来源:⾹港税务局⽹站)说到这⾥,圈君就可以带⼤家⼀起来报⼀次税了!⼤概到5⽉中旬,税局会根据公司的名单陆续向每⼀个员⼯寄出⼀个绿⾊的信封装着绿⾊的报税表。

香港公司税种,香港税种

香港公司税种,香港税种香港涉及的税种基本就是利得税、薪俸税、物业税三种。

一、香港利得税简述香港是一个税率低、税种少、税法简单的最自由的贸易通商港口。

香港税赋虽然简单,为了更好地在香港开源节流,熟悉香港的税务是很有必要的。

根据课税年度内的应评税利润(即一个财政年度的净利润)而征收的。

凡在香港经营任何行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的所有利润(出售资本、资产所得的利润除外)的人士,包括法团、合伙商号、信托人或团体,均需缴税,征税对象并无香港居民或非香港居民的分别。

因此,凡是香港公司,每年所必须要办理的重要事项之一便是向香港政府申报利得税。

2004/2005年度香港政府规定有限公司的利得税率为净利润的16.5%,无限公司的利得税率为净利润的15%。

若公司该年无经营或经营亏损以及海外盈利,则无需纳税。

香港认可的专业再保险公司的离岸业务更可享有低至8.75%的优惠公司利得税。

对于研究及开发工作,香港实施优厚的税项宽减措施,可扣税的项目包括市场研究、可行性研究及其它与商业及管理学有关的研究活动的开支。

折旧免税额也十分优厚。

凡有关生产的机器设备及计算机软硬件的新开支一律实时可获100%的抵免;建造工业大厦及若干建筑物的资本开支可获20%的期初免税额,期后每年可获额外4%的免税额,直至开支额全部抵免。

商业大厦每年可获4%的重修免税额。

政府还提供经费,以鼓励技术企业及具备商业机会的应用研究开发活动。

此外,培训员工学习新科技的成本可享有高达成本75%的经费免税额。

基本上,只有公司利润、薪金及物业租金收入才需课税。

在大部分国家,所有收入及利润项目均须缴付高达40%至50%的税款,而在香港,只有源于香港境内且在本港经营的贸易、行业或业务的利润才需课税,源于香港境外的收入一概毋须缴税。

故此,相对几乎所有其它发展国家的税率,香港行之有效的整体税率的确低得多。

薪俸税亦仅限于来自香港薪金,才会征收,任何来自外地的收入一概免税2. 税务优惠:1)购买机械,文化用品等资产初期的折旧额为资本开支的60%2)购买计算机硬件软件所产生的开支可全部据实扣除3)工商业为翻新商用楼宇工程所支付的成本开支可分五个课税年度等额扣除4)香港企业如在国内开设(来料加工厂),只需将利润的50%评定为源自香港,缴纳利得税3. 评税周期:课税年度一般截止至每年的3月31日或12月31日,每一账期为12个月。

在香港注册公司是否缴税

在香港注册公司是否缴税香港公司做账报税1. 做帐报税--有限公司和无限公司的区别※ 是否核数的区别:公司在发生业务的情况下,无限公司不用通过核数的过程,做完账直接根据会计报表向税局申报纳税即可;有限公司则不同,有限公司做完账后,通过香港核数师核数后,出具核数报告,根据审计报告所列数据才可以向税局申报纳税。

※ 香港利得税税率不同:无限公司税率为15%,有限公司税率为16.5%※ 年审年报不同:有限公司必须做年审年报,无限公司只要做年审就可以了,也就是说无限公司只要到税局做商业登记证的更新,就不必到公司注册处做年报了。

2. 做帐报税--如何判断自己的公司是否可以零报税——有经营和无经营的标准在香港,没有经营的公司可以直接零报税,有经营的公司就必须做账、核数才能报税。

当然,从某种意义上来讲,只要您以公司名义进行商业上的交易或活动,您已经开始经营业务了。

要是从书面记录来讲,可以由以下几个方面来判断,符合其中一方面的即为有经营业务:※ 银行帐户已经留下经营记录;※ 政府海关、物流公司已经留下进出口记录;※ 与香港客商发生购销关系;※ 在香港已经聘请雇员;※ 容许或授权在香港使用专利,商标设计等资料;※ 容许或授权在香港使用动产收取租金,租赁费等款项;※ 委托在香港代销;※ 其它得自或产生于香港的利润。

3. 香港公司做帐报税的模式在香港,处理报税大约有三种情况:※ 零报税——适合刚刚成立或即将关闭的公司,正常的香港公司均须做账审计报税;※ 做账后直接报税——适合有经营的无限公司;※ 做账、核数后才能报税——适合有经营的有限公司4. 零报税香港政府要求企业每年申报一次。

办理时间:一般新公司会在第18个月收到香港税局发来的利得税表,零申报必须在收到税表后的一个月内持填报好的利得税表去税局报税。

如何在香港注册公司1、确定欲注册公司的中英文名称、注册资本、确定公司董事及股东人选和股份分配比例。

2、提交公司名称给我公司查册名称是否可以注册。

注册的香港公司怎么报税

注册的香港公司怎么报税

香港公司做账报税

1. 做帐报税--有限公司和无限公司的区别

※是否核数的区别:公司在发生业务的情况下,无限公司不用通过核数的过程,做完账直接根据会计报表向税局申报纳税即可;有限公司则不同,有限公司做完账后,通过香港核数师核数后,出具核数报告,根据审计报告所列数据才可以向税局申报纳税。

※香港利得税税率不同:无限公司税率为15%,有限公司税率为16.5%

※年审年报不同:有限公司必须做年审年报,无限公司只要做年审就可以了,也就是说无限公司只要到税局做商业登记证的更新,就不必到公司注册处做年报了。

2. 做帐报税--如何判断自己的公司是否可以零报税——有经营和无经营的标准

在香港,没有经营的公司可以直接零报税,有经营的公司就必须做账、核数才能报税。

当然,从某种意义上来讲,只要您以公司名义进行商业上的交易或活动,您已经开始经营业务了。

要是从书面记录来讲,可以由以下几个方面来判断,符合其中一方面的即为有经营业务:

※银行帐户已经留下经营记录;

※政府海关、物流公司已经留下进出口记录;

※与香港客商发生购销关系;

※在香港已经聘请雇员;

※容许或授权在香港使用专利,商标设计等资料;

※容许或授权在香港使用动产收取租金,租赁费等款项; ※委托在香港代销;

※其它得自或产生于香港的利润。

3. 香港公司做帐报税的模式

在香港,处理报税大约有三种。

香港利得税申报表样本

3.2Correspondence address in Hong Kong if different from 3.1 above:—IN ANY COMMUNICATION PLEASE QUOTE THE FILE NUMBER BELOW FILE NO.TOYou are required under section 51(1) of the Inland Revenue Ordinance (Cap. 112) to make on this form a true and correct return of the Assessable Profits (or Adjusted Loss) (See Note 1) arising during the basis period (See Note 2) for the year of assessment ended 31 March .All sections/boxes of the form is not acceptable. You should read the attached Notes and Instructions before completion.You MUST prepare the following documents (collectively called “Supporting Documents”):(a) a certified copy of your Balance Sheet, Auditor’s Report where required by Hong Kong or foreign law or if one has otherwise been prepared, and Profitand Loss Account in respect of the basis period;(b) a tax computation with supporting schedules showing how the amount of Assessable Profits (or Adjusted Loss) has been arrived at;(c)the attached Supplementary Form (I.R.51S); and(d)other documents and information as specified in the attached Notes and Instructions.If you are NOT If you are a SMALL other items of the Supporting Documents You may choose to prepare the I.R.51S by downloading it from the Department's web site for completion. (See Note 4)Date:3.DETAILS OF THE CORPORATION If different from that previously reported, “1.STATEMENT OF ASSESSABLE PROFITS OR ADJUSTED LOSS2.TAX LIABILITY OR REPAYMENT2.12.2Tax PayableTax Repayable3.1Main business address in Hong Kong:—............................................................................................................................................................................................................................................1.1Assessable Profits (before loss brought forward):1.2Adjusted Loss (before loss brought forward):S1.GENERAL MATTERS (See Note S1)S1.1Are you aIf yes, complete boxes S1.1.1, S1.1.2 and S1.1.3.S1.1.1S1.1.2S1.1.3S1.2State your basis period:Is the accounting date for this year different from that of last year?S1.3Did you commence business within the basis period?If yes, state the date of commencement: ................................................................................................................. S1.4Did you cease business within the basis period?If yes, complete boxes S1.4.1, S1.4.2 and S1.4.3.S1.4.1S1.4.2S1.4.3S1.5Are your financial statements prepared in a foreign currency?If yes, state the currency and the conversion rate used to convert to HKCurrency ...............................................................S1.6Are you a private company?If yes, complete box S1.6.1.S1.6.1S1.7Did you purchase any property during the basis period on which industrial building or commercial building allowance is claimed?S1.8Within the basis period did you accept any orders, sell any goods, provide any services or accept any payment using the Internet?If yes, complete boxes S1.8.1, S1.8.2 and S1.8.3.S1.8.1S1.8.2S1.8.3S2.TRANSACTIONS FOR / WITH NON-RESIDENTS (See Note S2)During the basis period did you:S2.1sell any goods or provide any services in Hong Kong on behalf of a non-resident person?S2.2receive, as agent, on behalf of a non-resident person any other trade or business income arising in or derived from Hong Kong?S2.3pay or accrue to a non-resident person any sum for the use of intellectual property specified in section 15(1)(If yes, complete box S2.3.1.S2.3.1。

香港公司利得税

香港公司利得税应税所得范围根据香港税例,在考虑任何人士的纳税义务时,先确定其盈利来源是在香港,还是在外地。

买卖货物盈利,按税局指引规定,如果购货及销货合约均在外地达成,其盈利方可免税。

如果生产工序迁往内地,如果其实际生产活动在国内进行,但其他的管理、设计、生产技术等皆由香港提供,50%的盈利应视为在香港生产而缴纳利得税。

内地企业所得税应税所得,既包括纳税人来源于中国境内所得,也包括来源于境外的所得。

纳税年度香港政府无硬性规定纳税年度,纳税人可采用公历上年4月1日起至下年3月31日止,亦可采用公历1月1日起至12月31日止,或阴历年底。

多数有限公司纳税年度是采用公历3月31日或12月31日。

内地企业所得税的纳税年度统一规定为公历1月1日起至12月31日止。

缴税方法与纳税期限香港公司计算利得税采取暂缴税方式。

暂缴税通常是根据上一年度之盈利计算,属于估计性质,须持当年评税基期内盈利确定后,再予以调整。

香港公司纳税期较长,利得税申报表是一年填报一次,而且,不管会计年度是采用公历3月31日或12月31日,其开始申报时间均定于每年4月份,并可根据公司的具体情况申请延期。

如会计年度是12月31日的,最后申报期为8月,如会计年度为3月31日的,则最后申报期为11月。

一般情况下,交第一期利得税款的时间约为会计年度后10-11月。

内地企业所得税是实行按年计算,分月或分季预缴,年终汇算清缴,多退少补的征缴办法。

纳税在月份或季度终15天内,填报预缴所得税申报表,并在规定期限内缴纳税款。

年终汇算清缴在年终后4个月内进行,纳税人在年度终了后45日内,向其所在地主管税务机关报送会计报表和所得税申报表,办理年终汇算。

坏账损失的处理香港公司对应收未收账款是否作坏账损失处理,由公司董事会决定,不用上报税务部门批准。

当然,也要取得债务人有关无法偿还债务的证明,如债务人已破产、清盘、失踪等资料。

内地企业对应收账款作坏账损失处理,该费用支出在计算企业所得税额时能否与收益抵消,取决于企业所属税务机关对该笔坏账的审批结论。