最新第三者责任险费率表

第三者责任险费率表及责任限额

第三者责任险费率表及责任限额2012-10-08 15:55第三者责任险可以说是车主必投的一个险种,其费率也是比较高的.属于最基本的险种之一.第三者责任险费率表车辆类型\固定保费(元)\赔偿限额(万元)6座以下客车6座及6座以上客车第三者责任险附加险费率表车载货物掉落责任险车辆类型客车费率(%)0.4%5道路交通安全法第七十六条规定,“机动车发生交通事故造成人身伤亡、财产损失的,由保险公司在机动车第三者责任强制保险责任限额范围内予以赔偿。

超过责任限额的部分,按照下列方式承担赔偿责任:……。

”其中,责任限额即保险金额,亦即保险人承担赔偿或给付保险金责任之最高限额。

依保监发[2000]16号文件“机动车辆保险条款”第九条,第三者责任险每次事故最高赔偿限额应根据不同车辆种类选择确定:在不同区域内,摩托车、拖拉机之最高赔偿限额有2万元、5万元、10万元和20万元四个档次;其他车辆之最高赔偿限额分为5万元、10万元、20万元、50万元、100万元和100万元以上六个档次,且最高不超过1000万元。

因被保险人对交通事故发生所占责任比例有全部责任、主要责任、同等责任、次要责任四种境况,故被保险人对第三者应负赔偿责任与责任限额之间不可作简单比较。

举例以明之,假设保险合同约定每次保险事故责任限额为10万元,而保险车辆发生交通事故,造成第三者损失20万元,若保险车辆承担10%的次要责任,则其赔偿额为2万元,远远低于责任限额,保险公司绝不可能就2万元之外的损失进行赔付;若被保险车辆对事故发生承担同等责任,则其应当承担的赔偿额为10万元,与赔偿限额相等;若被保险车辆对事故应当承担全部责任,则其向受害人承担的赔偿额为20万元,远远超过责任限额。

保险公司赔款=责任限额×(1-免赔率)而当被保险人按事故责任比例应负之赔偿金额低于责任限额时:保险公司赔款=被保险人应负赔偿金额×(1-免赔率)。

保险折扣费率表

固定费率;保费 = 约定的最高赔偿天数 × 约定的最高日赔偿限额 ×费率。

(十)代步机动车服务特约条款固定保费,无需计算。

(十一)新增加设备损失保险保费 = 本附加险保险金额 × 车损险标准保费/车损险保险金额。

(十二)附加换件特约条款保费 = 车损险标准保费 × 10%。

(十三)发动机特别损失险保费 = 车损险标准保费 × 5%。

(十四)随车行李物品损失保险固定费率;保费 = 保险金额 × 费率。

(十五)附加交通事故精神损害赔偿责任保险固定费率;保费 = 每次事故责任限额 × 费率;注:每人每次事故的最高责任限额为人民币50000元。

(十六)异地出险住宿费特约条款固定费率;保费 = 保险金额 × 费率。

(十七)自燃损失险按照车辆使用年限查找费率;保费 = 保险金额 × 费率。

(十八)附加机动车出境保险按照扩展的区域半径查找费率;保费 =(车损险标准保费 + 三者险标准保费)× 费率;注:只有同时投保了机动车损失保险和第三者责任保险,方可投保本附加险。

(十九)附加油污污染责任保险按照责任限额直接查找保费;注:只有同时投保了机动车损失保险和第三者责任保险,方可投保本附加险。

(二十)多次出险增加免赔率特约条款选择该附加险,机动车损失保险保费下浮一定比例;选择本附加险后的机动车损失保险保费=机动车损失保险保费× 98%。

(二十一)指定专修厂特约条款选择该特约条款,按照国产/进口车,对机动车车损险保险费进行相应的调整。

(二十二)法律费用特约条款按照责任限额直接查找保费。

二、使用费率调整系数表进行费率调整(一)无赔款优待及上年赔款记录费率调整系数根据历史赔款记录,按照规定的费率调整系数进行费率调整。

(二)指定驾驶人、性别、驾龄、年龄系数适用于指定驾驶人的情况,当指定多名驾驶人时,以乘积高者为准。

(三)使用规则1.费率调整系数采用系数连乘的方式:费率调整系数 = 系数1 × 系数2 × 系数3 × ……2.使用费率调整系数后,各险别的费率优惠幅度超过监管部门规定的最大优惠幅度,按照监管部门规定的最大优惠幅度执行。

机动车辆保险费率表

商业第三者责任险 全车盗抢险 车上人员责任险

附加险不计免赔率特约条款

其他险别

保额分为四个档次:5000元、10000元、15000元、20000元 —— 日赔偿金额200元,最高赔偿天数分为四个档次:10、15、20、30天 —— 营业 非营业 —— —— 责任限额分为5、10、20、30、50万元

车辆损失险

基本险不计免赔率特约条款

为车辆损失险保费的 15% 为商业第三者责任险保费的 15% 为全车盗抢险险保费的 20% 为车上人员责任险保费的 15% 为相应险别保费的 15%

中Hale Waihona Puke 平安财产保险股份有限公司机动车辆保险基准费率表 (适用于所有地区 )

附加险险别

说明

费率

类 2年以内 2~ 4年 0.20% 0.30% 5000(元) 570 850 900 1350 1100 1500 2.5% 按车辆损失险的费率执行 日赔偿金额乘以最高赔偿天数的 12% 约定的最高赔偿天数乘以日赔偿金额的 10% 赔偿限额的 2.6% 赔偿限额的 0.8% 赔偿限额的 0.6% 赔偿限额的 0.8% 对应各责任限额保费依次为 500、 900、 1600、 2200、 3000元 4~ 6年 0.30% 0.45% 10000(元) 760 1300 1170 1800 1500 2000 6年及以上 0.50% 0.60% 20000(元) 1140 1900 1780 2600 2250 3000

车 别 自燃损失险

龄

非营业个人 营业个人 ,营业企业 累 计 限 额 别 新车购置价30万以下 2年以下 2年及以上 2年以下 2年及以上 2年以下 2年及以上 类

0.12% 0.20% 2000(元) 400 610 585 900 850 1100

机动车辆保险基本险费率表

0.5%.

第三者责任险保险费的20%。

赔偿限额的0.6%。

新车购置价的0.15%;16座以下客车,新车购置价的0.25%;16座及以 .35%。

新车购置价的0.10%;16座以下客车,新车购置价的0.15%;16座及以 .20%。 约定的最该赔偿天数乘以日赔偿金额的10%。 赔偿限额的0.4%。 按车辆损失险的费率执行。

9.二吨以下货车、农用车 760 400 1.6

10.起重车、装卸车、工

程车、监测车、邮电车、 消防车、清洁车、医疗车

800

500

1.2

、救护车

11.挂车

240 200 1.6

1690

1820

2120 2050 1890 1140

800

2110 2440 2810

2280 2620 3010

2650 3050 3510 2560 2950 3390 2360 2720 3130 1430 1640 1890

6.二吨及十吨以下货车 800 480 1.2

7.二吨以下货车、农用车 560 200 1.2

8.起重车、装卸车、工程

车、监测车、邮电车、消 防车、清洁车、医疗车、

700

400

1

救护车

1300 1630 1870 2150 2270

1500

1430 1300 820 620

1860 2150 2470

基本险

险别

车辆损失险

费别车辆种类

基本保险费 (元) A类 B类

费率 (%) 限额5万 限额10万

固

1.六座以下客车 2.六座及二十座以下客 车 3.二十座及二十座以上 客车

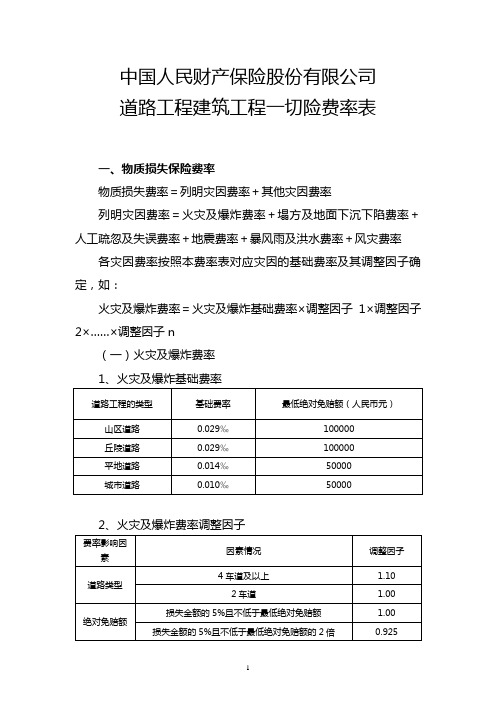

道路工程建筑工程一切险条款的费率

中国人民财产保险股份有限公司道路工程建筑工程一切险费率表一、物质损失保险费率物质损失费率=列明灾因费率+其他灾因费率列明灾因费率=火灾及爆炸费率+塌方及地面下沉下陷费率+人工疏忽及失误费率+地震费率+暴风雨及洪水费率+风灾费率各灾因费率按照本费率表对应灾因的基础费率及其调整因子确定,如:火灾及爆炸费率=火灾及爆炸基础费率×调整因子1×调整因子2×……×调整因子n(一)火灾及爆炸费率1、火灾及爆炸基础费率包商”调整因子中第一项和其他三项是并列关系,可同时使用。

下同。

(二)塌方及地面下沉下陷费率1、塌方及地面下沉下陷基础费率2、塌方及地面下沉下陷费率调整因子——塌方及地面下沉下陷费率调整因子表一——塌方及地面下沉下陷费率调整因子表二(三)人工疏忽及失误费率1、人工疏忽及失误基础费率2、人工疏忽及失误费率调整因子(四)地震费率使用。

(五)暴风雨及洪水费率1、暴风雨及洪水基础费率此处风灾是指暴风、龙卷风、台风、飓风等造成灾害,但不包括沙尘暴。

(七)其他灾因费率其他灾因是指六类列明灾因以外的灾因。

其他灾因费率=列明灾因费率×RR值不低于0.05,具体数值由承保人根据经验确定。

其他灾因的绝对免赔额不得低于六类列明灾因绝对免赔额中的低者。

二、第三者责任保险费率第三者责任保险费率=物质损失费率×T其中,T的取值不低于0.05, 由承保人根据累计责任限额大小、累计责任限额与工程合同总价、每次事故责任限额等情况确定。

三、保费计算公式保险费=保险金额×(物质损失保险费率+第三者责任保险费率)四、其他说明道路工程是指各种道路建设工程,包括道路包含的桥梁、隧道、挡土墙、高架桥等构筑物建设工程。

但桥梁、隧道、挡土墙、高架桥等构筑物的工程价值不超过工程合同总价的20%,否则应对这些项目单独承保。

第三者责任险多少钱一年?

The easiest to make mistakes are those who act only according to their own ideas.同学互助一起进步(页眉可删)第三者责任险多少钱一年?轿车第三者责任险:1.10万保额基础保费:主险962元,不计免赔144.3元 2.20万保额基础保费:主险1191元,不计免赔178.64元 3.30万保额基础保费:主险1346元,不计免赔201.9元 4.50万保额基础保费:主险1615元,不计免赔242.25元。

中国已经是世界上汽车拥有量最多的国家之一,几乎家家户户都至少拥有一辆车。

路上车多人也多,近年来发生的交通事故也是只增不减,于是购买第三者责任险就成了许多车主在被强制购买交强险后的另一个不错选择。

在本文中主要介绍第三者责任险多少钱一年。

一、什么是第三责任险第三者责任险(简称三责险),全称:商业第三者责任保险。

是指被保险人允许的合格驾驶员在使用被保险车辆过程中发生的意外事故,致使第三者遭受人身伤亡或财产的直接损失,依法应当由被保险人支付的赔偿金额,保险人会按照保险合同中的有关规定给予赔偿。

同时,若经保险公司书面同意,被保险人因此发生仲裁或诉讼费用的,由保险公司承担。

该险种主要是保障道路交通事故中第三方受害人获得及时有效赔偿的险种。

但因事故产生的善后工作,需要由被保险人负责处理。

保险公司会在责任限额以外赔偿,但最高不超过责任限额的30%。

二、第三者责任险多少钱一年第三者责任险负责赔偿意外事故引起的第三者人身伤亡或财产损失,第三者责任险属于商业险,商业三责险价格因不同的保险公司、不同的渠道投保而不同,具体多少钱还要看最高赔偿限额共对应的档次:保费也由此低到高变化。

1、普通家庭汽车(6座以下)投保第三者责任险五十万保额,一年固定费用为1721元,然后乘以保险公司折扣幅度进行计算。

2、第三者责任险每次事故的责任限额,由投保人和保险人在签订保险合同时按5万元、10万元、15万元、20万元、30万、50万元、100万元和100万元以上不超过1000万元的档次协商确定。

新车险计算方法是什么-怎么计算-

Knowing what I want to do, in the dead of night, ask myself my future plans, and move in that direction to realizeit.勤学乐施积极进取(页眉可删)新车险计算方法是什么?怎么计算?导读:1、车损险:车价×0.9% 基础保费(342元)。

2、第三者责任险:出险理赔20万元固定保费952元。

3、车上座位人员险:为每座位10000元保额,10000×0.29×座位数.。

4、全车盗抢险:车价×0.42%(5)玻璃破损险:车价×0.12%。

我们国家现在的经济越来越发达,我们的生活现在也越来越好。

基本上家家户户都有了自己的小轿车。

对于车我们大家都知道肯定是要上一些保险的,这是我们国家的明文规定的,对于新车险计算方法我们也是可以找到的,那么如何计算呢?一、新车险计算方法:(1)车损险:车价×0.9% 基础保费(342元)(2)第三者责任险:出险理赔20万元固定保费952元。

(3)车上座位人员险:为每座位10000元保额,10000×0.29×座位数.(4)全车盗抢险:车价×0.42%(5)玻璃破损险:车价×0.12%(6)车损险不计免赔额:车损险保费×15%(7)第三者不计免赔额:第三者责任险保费×15%(8)交强险:950元二、汽车保险保费的计算方法:(1)车损险:115800×0.9% 基础保费(342元)=1384.2元(2)第三者责任险:出险理赔20万元固定保费952元=952元(3)车上座位人员险:为每座位10000元保额,10000×0.29%×5(座)=145元(4)全车盗抢险:115800元×0.42%=486.36元(5)玻璃破损险:115800元×0.12%=138.96元(6)车损险不计免赔额:车损险保费1384.2元×15%=207.63元(7)第三者不计免赔额:第三者责任险保费952元×15%=142.8元(8)交强险:950元(9)共计保费:交强险商业险=950元 (1384.2元 952元145元 486.36元 138.96元 207.63元 142.8元)=4406.95元。

中国人民财产保险股份有限公司机动车辆保险费率表

中国人民财产保险股份有限公司机动车辆保险费率表编号:SZ-2005深圳分公司费率表(适用范围:深圳地区)目录使用说明 (5)机动车辆第三者责任保险费率表 (9)家庭自用汽车损失保险费率表 (20)非营业用汽车损失险费率表 (21)营业用汽车损失险费率表 (24)特种车辆保险费率表 (28)摩托车保险费率表 (30)拖拉机保险费率表 (31)附加险费率表 (32)风险修正系数表 (38)使用说明一、保费计算方法(一)第三者责任保险1、按照投保人类别、车辆用途、座位数/吨位数、车辆使用年限、责任限额直接查找保费;2、挂车保险费按2吨以下货车计收(责任限额统一为5万元)。

(二)车辆损失保险1、按照投保人类别、车辆用途、座位数/吨位数、车辆使用年限、新车购置价所属档次查找基础保费和费率;保费= 基础保费+ (实际新车购置价–新车购置价所属档次的起点)×费率;以下表为例,表中横栏第一行为新车购置价档次,共分5个档次:5万以下、5-10万,10-15万、15-20万、20-30万。

每个档次对应的基础保费是该档次的最低保费(档次起点对应的保费),费率是实际新车购置价与档次起点的差额部分的费率。

家庭自用汽车损失保险费率表(局部)保费的计算方法举例说明如下:例1、假定某投保车辆的车龄为4-5年、新车购置价为20万元,则其所属的新车购置价档次为20-30万元档(档次分段含起点不含终点),在费率表上查得对应的基础保费为2619元,而实际新车购置价恰好为档次的起点(20万元),则该车辆的保费就是2619元。

例2、假定另一投保车辆的车龄为4-5年、新车购置价为25万元,则其所属的新车购置价档次同样为20-30万元档;在费率表上查得对应的基础保费为2619元,费率为1.379%;保费= 2619+(25万-20万)×1.379%=3308.5元。

2、如果投保人选择不足额投保,即保额小于新车购置价,保费应作相应调整,公式为:保费=(0.05+0.95×保额/ 新车购置价)×足额投保时的标准保费;3、36座以上营业客车新车购置价低于20万元的,按照20-36座营业客车对应档次的保险费计收;4、挂车保险费按同吨位货车对应档次保险费的50%计收。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012最新第三者责任险费率表

2012-10-09 16:54 在机动车交通强制保险(交强险)出台后,商业第三者责任险已成为非强制性的保险。

而交强险在对第三者的财产损失和医疗费用部分赔偿较低,可考虑购买第三者责任险作为交强险的补充。

因此,不少车主都有考虑购买第三者责任险的意愿,而2012最新第三者责任险费率表就成了车主们关注的焦点。

2012最新第三者责任险费率表

机动车辆保险车辆损失险费率表

第三者责任险

提示:

①单买第三者责任险最高为10万。

②如需购买第三者责任险20万以上,须经保险公司同意并购买附加险(如:玻璃险、划痕险、盗抢险、车上人员险等)。

温馨提示:因被保险人对交通事故发生所占责任比例有全部责任、主要责任、同等责任、次要责任四种境况,故被保险人对第三者应负赔偿责任与责任限额之间不可作简单比较。

置之实践,责任保险虽具“分散损失,消化危险”之功效,但商业保险公司绝非乐善好施之慈善家。

更何况,保险公司因具有营利目标,“惜赔”情形时有发生。

你

本可以用那些和他们一起抱怨人生的时间,来读一篇有趣的小说,或者玩一个你喜欢的游戏。

渐渐的,你不再像以往那样开心快乐,曾经的梦想湮灭在每日回荡在耳边的抱怨中。

你也会发现,尽管你很努力了,可就是无法让你的朋友或是闺蜜变得更开心一些。

这就不可避免地产生一个问题:你会怀疑自己的能力,怀疑自己一贯坚持的信念。

我们要有所警惕和分辨,不要让身边的人消耗了你,让你不能前进。

这些人正在消耗你。

01. 不守承诺的人

承诺了的事,就应该努力地去做到。

倘若做不到,就别轻易许诺。

这类人的特点就是时常许诺,然而做到的事却是很少。

于是,他的人生信用便会大大降低,到最后,也许还会成为一种欺诈。

如果发现身边有这样的人,应该警惕,否则到最后吃苦的还是自己。

02. 不守时间的人

俗话说浪费别人的时间就等于谋财害命,所以不守时间也就意味着是浪费别人的时间。

与这种人交往的话,不仅把自己的时间花掉了,还会带来意想不到的麻烦。

03. 时常抱怨的人

生活之事十有八九是不如意的,这些都是正常的。

我们应该看到生活前进的方向,努力前进。

而不是在自怨自艾,同时还把消极的思想传递给别人。

这样的人呢,一遇到困难便停滞不前,巴不得别人来帮他一把。

本来你是积极向上的,可是如果受到这种人的影响,那么你也很有可能会变成这样的人,所以应该警惕。

04. 斤斤计较的人

凡事都斤斤计较的人,看不到远方的大前途,一味把精力放在小事上。

比如两个人去吃饭,前提是AA制。

然后饭吃好后他多付了5毛,最后他说我多付了5毛,你抽空给我吧。

如此计较的人,失去了知己,也不会有很大的前途。

05. 不会感恩的人

你善心地帮助了他,可是他却不以为然,而且还想当然的认为这是应当的。

多次地帮助,换来的没有一句感谢的话语,更有甚者,还在背后说别人的坏话,真是吃力不讨好。

06. 自私自利的人

以自我为中心,不会考虑别人的感受,想怎样就是怎样,也不会考虑大局,只为自己的感受。

这种人,为了达到自己的私利会不择手段。

如果看完以上的描述,你的脑海里冒出一张张熟悉的脸,显然,你正在被人日复一日地消耗着。

这种消耗绝对可以毁你于无形之中。

这些方法带来阳光

那么,如何给自己搭建一个严严实实的保护网,让自己始终正能量爆棚,每一分钟都是恣意的阳光呢?跟着我们下面这五步做吧!

他们继续往前走。

走到了沃野,他们决定停下。

被打巴掌的那位差点淹死,幸好被朋友救过来了。

被救起后,他拿了一把小剑在石头上刻了:“今天我的好朋友救了我一命。

”

一旁好奇的朋友问到:

“为什么我打了你以后你要写在沙子上,而现在要刻在石头上

呢?”

另一个笑笑回答说:“当被一个朋友伤害时,要写在易忘的地方,风会负责抹去它;

相反的如果被帮助,我们要把它刻在心灵的深处,任何风都抹不去的。

”

朋友之间相处,伤害往往是无心的,帮助却是真心的。

在日常生活中,就算最要好的朋友也会有摩擦,也会因为这些摩擦产生误会,以至于成为陌路。

友情的深浅,不仅在于朋友对你的才能钦佩到什么程度,更在于他对你的弱点容忍到什么程度。

学会将伤害丢在风里,将感动铭记心底,才可以让我们的友谊历久弥新!

友谊是我们哀伤时的缓和剂,激情时的舒解剂;

是我们压力时的流泻口,是我们灾难时的庇护所;

是我们犹豫时的商议者,是我们脑子的清新剂。

但最重要的一点是,我们大家都要牢记的:

“切不可苛求朋友给你同样的回报,宽容一点,对自己也是对朋友。

”

爱因斯坦说:“世间最美好的东西,莫过于有几个头脑和心地都很正直的朋友。

”。