一元线性回归模型实验报告

一元线性回归模型研究我国经济水平对消费的影响实验报告

实验报告一、实验内容:利用一元线性回归模型研究我国经济水平对消费的影响1、实验目的:掌握一元线性回归方程的建立和基本的经济检验和统计检验2、实验要求:(1)对原始指标变量数据作价格因子的剔除处理;(2)对回归模型做出经济上的解释;(3)独立完成实验建模和实验报告二、实验报告:中国1978-2006年居民人均消费与经济水平之间的关系1、问题的提出合理的消费可以促进经济的增长,居民的消费在社会经济发展中具有重要的作用。

只有保证居民的消费水平,才能发挥消费对经济的促进作用。

居民的人均消费受很多因素的影响,比如人均国内生产总值,消费者物价指数等等。

如果人均GDP增加,那么居民的可支配收入也会增加,那么居民的消费也会增加。

在这次实验通过运用中国1978-2006年人均消费与人均GDP数据,研究人均消费和经济水平之间的关系。

2、指标选择此次实验选择1978-2006年的人均国内生产总值和居民人均消费,除此之外还有1978-2006年的消费者物价指数作为物价变动的剔除处理。

3、数据来源;实验课上提供的实验数据4、数据处理首先我们必须剔除价格的因素对人均消费和人均GDP的影响,这样才能保证各个时期数据的可行。

在这里我们用1980的CPI作为基期来调整数据。

同时将人均国内生产总值以及居民人均消费都调整成以1980年为基期的数据。

调整过后的人均消费和人均GDP如表人均GDP与人均消费的可比价数据(单位:元)5、数据分析调整后数据输入结果5.1 数据的初步浏览在每一实验前我们都应该对数据进行浏览,从直观的图形上检验是否存在变异数据,如果存在我们需要对它修正或者剔除,以防止它对我们实验结果的准确性产生不好的影响,导致实验结果的错误,影响实验的效果。

5.1.1 对人均消费的观察图2.1 人均消费的趋势从2.1图我们可以看出人均消费是平稳增长的,和现实的经济相符,不存在与经济意义相违背的数据,所以可以保证取得的人均消费的数据的质量是可以满足此次实验的要求。

一元线性回归预测实验报告

1、实验过程和结果记录:(1)实验数据(2)人均可支配收入与人均消费性支出散点图(3)数据分析步骤4、(5)最终实验结果2、人均可支配收入为12千元时的人均消费性支出和置信度为95%的预测区间计算步骤: (1)一元线性回归方程为Y=0.72717+0.6741420X(2)将0X =12带入样本回归方程可得0Y 的预测值=0.72717+0.674142*12=8.816874千元(3)0e S =千元 结论:因此,当城镇居民家庭的人均可支配收入为12千元时,人均消费性支出地点预测为8.816874千元;置信度为95%的预测区间为(8.816874-1.96*0.0542千元,8.816874+1.96*0.0542千元) 即(8.71千元,8.92千元)六、实验结果及分析1、实验结果:当城镇居民家庭的人均可支配收入为12千元时,人均消费性支出地点预测为8.816874千元;置信度为95%的预测区间为(8.816874-1.96*0.0542千元,8.816874+1.96*0.0542千元) 即(8.71千元,8.92千元)2、实验分析(1)相关系数:相关系数R 实际上是判定系数的平方根,相关系数R 从另一个角度说明了回归直线的拟合优度。

|R|越接近1,表明回归直线对观测数据的拟合程度就越高。

R=0.999592,接近于1,所以人均可支配收入和人均消费支出相关程度高。

(2)判定系数:该指标测度了回归直线对观测数据的拟合程度。

若所有观测点,落在直线上,残差平方和RSS=0,则R^2=1,拟合是完全的;0≤R^2≦1。

R^2越接近1,表明回归平方和占总平方和的比例越大,回归直线与各观测点越接近,用X 的变化来解释Y 值的部分就越多,回归直线的拟合度就越好;反之,R^2越接近0,回归直线的拟合度就越差。

所以,判定系数R^2=0.999185,表示所观测到的我国城镇居民家庭人均消费支出的值与其均值的偏差平方和中有99.92%可以通过人均可支配收入来解释。

实验二-一元线性回归模型的估计、检验、预测和应用-学生实验报告

Obs F-Statistic

Prob.

25

3.13450

0.0512

6.34347

0.0040

Pairwise Granger Causality Tests 4

Date: 03/30/16 Time: 17:06 Sample: 1978 2005 Lags: 4 Null Hypothesis: CS does not Granger Cause GDPS GDPS does not Granger Cause CS

26

6.26728

0.0073

6.14373

0.0079

Pairwise Granger Causality Tests Date: 03/30/16 Time: 17:06 Sample: 1978 2005 Lags: 3

Null Hypothesis:

CS does not Granger Cause GDPS GDPS does not Granger Cause CS

【实验步骤】

已知广东省宏观经济部分数据(参见附表“广东省宏观经济数据-第二章”), 要根据这些数据分别研究和分析广东省宏观经济,建立宏观计量经济模型。

本实验要求具体验证分析: (1)“国内生产总值的变化引起财政收入的变化” (2)“财政收入影响财政支出” (3)“国内生产总值对社会消费品零售额的影响模型” 并根据相应的回归模型进行经济预测、经济分析和政策评价。

广东财经大学华商学院实验报告

实验项目名称

实验二 一元线性回归模型的估计、检验、预测和应用

课程名称

计量经济学

成绩评定

良

实验类型:验证型□√ 综合型□设计型□ 实验日期

学生姓名

eviews实验报告一元线形回归模型

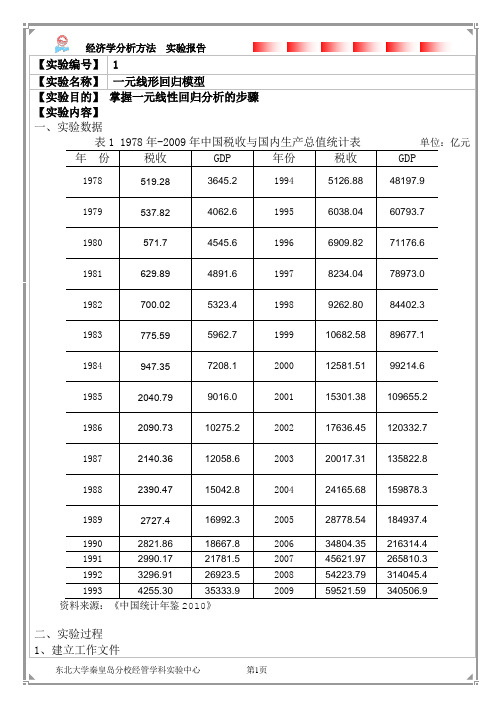

【实验编号】 1【实验名称】一元线形回归模型【实验目的】掌握一元线性回归分析的步骤【实验内容】一、实验数据表1 1978年-2009年中国税收与国内生产总值统计表单位:亿元年份税收GDP 年份税收GDP1978 519.28 3645.2 1994 5126.88 48197.91979 537.82 4062.6 1995 6038.04 60793.71980 571.7 4545.6 1996 6909.82 71176.61981 629.89 4891.6 1997 8234.04 78973.01982 700.02 5323.4 1998 9262.80 84402.31983 775.59 5962.7 1999 10682.58 89677.11984 947.35 7208.1 2000 12581.51 99214.61985 2040.79 9016.0 2001 15301.38 109655.21986 2090.73 10275.2 2002 17636.45 120332.71987 2140.36 12058.6 2003 20017.31 135822.81988 2390.47 15042.8 2004 24165.68 159878.31989 2727.4 16992.3 2005 28778.54 184937.41990 2821.86 18667.8 2006 34804.35 216314.41991 2990.17 21781.5 2007 45621.97 265810.31992 3296.91 26923.5 2008 54223.79 314045.41993 4255.30 35333.9 2009 59521.59 340506.9 资料来源:《中国统计年鉴2010》二、实验过程1、建立工作文件(1)点击桌面Eviews5.0图标,运行Eviews软件。

计量经济学实验报告一元线性回归模型实验

2013-2014第1学期计量经济学实验报告实验(一):一元线性回归模型实验学号姓名:专业:国际经济与贸易选课班级:实验日期:2013年12月2日实验地点:K306实验名称:一元线性回归模型实验【教学目标】《计量经济学》是实践性很强的学科,各种模型的估计通过借助计算机能很方便地实现,上机实习操作是《计量经济学》教学过程重要环节。

目的是使学生们能够很好地将书本中的理论应用到实践中,提高学生动手能力,掌握专业计量经济学软件EViews的基本操作与应用。

利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测。

【实验目的】使学生掌握1.Eviews基本操作:(1)数据的输入、编辑与序列生成;(2)散点图分析与描述统计分析;(3)数据文件的存贮、调用与转换。

2. 利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测【实验内容】1.Eviews基本操作:(1)数据的输入、编辑与序列生成;(2)散点图分析与描述统计分析;(3)数据文件的存贮、调用与转换;2. 利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测。

实验内容以下面1、2题为例进行操作。

1、为了研究深圳地方预算中财政收入与国内生产总值关系,运用以下数据:(1)建立深圳的预算内财政收入对GDP的回归;(2)估计模型的参数,解释斜率系数的意义;(3)对回归结果进行检验;(4)若2002年的国内生产总值为3600亿元,试确定2002年财政收入的预测值和预α=)。

测区间(0.052、在《华尔街日报1999年年鉴》(The Wall Street Journal Almanac 1999)上,公布有美国各航空公司业绩的统计数据。

航班正点准时到达的正点率和此公司每10万名乘客中投诉1(1)做出上表数据的散点图(2)依据散点图,说明二变量之间存在什么关系?(3)描述投诉率是如何根据航班正点率变化,并求回归方程。

实验报告 一元回归模型

图4

方差分析

由方差分析结果可知:

F F (1, n 2)

,拒绝零假设,y 与 x 存在线性关系,所求的线

多元计分析实验报告——刘晓丽

性回归方程有意义,故线性回归效果显著。 回归模型的回归诊断可以通过残差图和 Q-Q 图实现。下图为残差图和 Q-Q 图。

图5

残差图和 Q-Q 图

ˆ1 , ˆ2 ,, ˆn 相互独立且等方差。 由残差图可知:线性回归模型的假定成立,

Y 30477.01 33212 32055.99 32502.01 35450.01 38727.98 40731.02 37910.99 39150.99 40298.01 39408 40755 44624 43529.01 44265.79 45648.82 44510.09 46661.8 50453.5 49417.1 51229.5

实验目的:

学会利用 SAS 统计软件的“交互数据分析”窗口,建立一元回归模型,并通过决定系数 和方差分析实现回归模型的显著性检验,通过残差图和残差的 Q-Q 图实现回归诊断。

实验过程与结果分析:

资料:已知我国粮食生产量 Y(万吨) 、农业机械总动力 X(万千瓦)1978~1998 年的样 本观测值见表一。

多元统计分析实验报告——刘晓丽

实验五

实验要求:

建立一元回归模型

选取一组有意义的数据 ( x1 , y1 ),( x2 , y2 ), ,( xn , yn ) ,说明 x 与 y 之间具有较强的相关 性。利用 SAS 的“交互数据分析”建立回归方程,并进行如下说明: 1. 方程的显著性如何?哪些量能反映这一点? 2. 方程的前提假设是否满足?如何判定?

表一

年份 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

实验二-一元线性回归模型的估计、检验、预测和应用-学生实验报告

B. E(SLC | GDPS i ) 1 2GDPS i D. GDPS i ˆ1 ˆ2SLCi ei

(1)分别用最小二乘法估计以上三个回归模型的参数,保存实验结

果。(注:只需附上模型估计的结果即可,无需分析;模型如果常数项

不能通过检验,仍保留,本实验中不要求大家对模型进行修正。)

(请对得到的图表进行处理,“模型结果”部分不得超过本页)

7 / 20文档可自由编辑

Null Hypothesis: SLC does not Granger Cause GDPS GDPS does not Granger Cause SLC

Pairwise Granger Causality Tests Date: 03/30/16 Time: 17:09 Sample: 1978 2005 Lags: 3 Null Hypothesis: SLC does not Granger Cause GDPS GDPS does not Granger Cause SLC

Pairwise Granger Causality Tests Date: 03/30/16 Time: 17:06 Sample: 1978 2005 Lags: 3 Null Hypothesis: CS does not Granger Cause GDPS GDPS does not Granger Cause CS

Pairwise Granger Causality Tests Date: 03/30/16 Time: 17:10 Sample: 1978 2005 Lags: 5 Null Hypothesis: SLC does not Granger Cause GDPS GDPS does not Granger Cause SLC

一元回归及检验实验报告

竭诚为您提供优质文档/双击可除一元回归及检验实验报告篇一:一元线性回归模型的参数估计实验报告山西大学实验报告实验报告题目:计量经济学实验报告学院:专业:课程名称:计量经济学学号:学生姓名:教师名称:崔海燕上课时间:一、实验目的:掌握一元线性回归模型的参数估计方法以及对模型的检验和预测的方法。

二、实验原理:1、运用普通最小二乘法进行参数估计;2、对模型进行拟合优度的检验;3、对变量进行显著性检验;4、通过模型对数据进行预测。

三、实验步骤:(一)建立模型1、新建工作文件并保存打开eviews软件,在主菜单栏点击File\new\workfile,输入startdate1978和enddate20XX并点击确认,点击save 键,输入文件名进行保存。

2输入并编辑数据在主菜单栏点击Quick键,选择empty\group新建空数据栏,先输入被解释变量名称y,表示中国居民总量消费,后输入解释变量x,表示可支配收入,最后对应各年分别输入数据。

点击name键进行命名,选择默认名称group01,保存文件。

得到中国居民总量消费支出与收入资料:xY年份19786678.83806.719797551.64273.219807944.24605.5198 184385063.919829235.25482.4198310074.65983.21984115 656745.7198511601.77729.2198613036.58210.9198714627 .788401988157949560.5198915035.59085.5199016525.994 50.9199118939.610375.8199222056.511815.3199325897.3 13004.7199428783.413944.2199531175.415467.919963385 3.717092.5199735956.218080.6199838140.919364.119994 027720989.3200042964.622863.920XX20XX20XX20XX20XX20XX46385.45127457408.164623.17 4580.485623.124370.126243.22803530306.233214.436811 .2注:y表示中国居民总量消费x表示可支配收入3、画散点图,判断被解释变量与解释变量之间是否为线性关系在主菜单栏点击Quick\graph出现对话框,输入“xy”,点击确定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

山东轻工业学院实验报告成绩

课程名称:计量经济学指导教师:刘海鹰实验日期: 2012年4月9日

院(系):商学院专业班级金融10-1 实验地点:机电楼B座5楼

学生姓名:张文奇学号: 201008021029 同组人无

实验项目名称:一元线性回归方程的预测

一、实验目的和要求

掌握利用 EViews 建立一元线性回归模型的方法,并且进行参数估计,对其结果进行相关分析以及未来形势的预测。

二、实验原理

一元线性回归模型的建立与参数估计及点预测、EViews 软件

三、主要仪器设备、试剂或材料

计算机、EViews 软件

四、实验方法与步骤

1、启动Eviews5软件,建立新的workfile.

在主菜单中选择【File】--【New】--【Workfile】,弹出Workfile Create对话框,在Workfile structure type中选择Dated-regular frequency,然后在Frequency 中选择annual,Start date中输入1980,End date中输入1998,点击OK按钮。

2、在主菜单上依次单击Quick→Empty Group。

3、建立一个空组,输入数据。

4、为每个时间序列取序列名。

单击数据表中的SER01,在数据组对话框中的命令窗口输入该序列名称Y,回车后Yes。

采用同样的步骤修改序列名X。

数据输入操作完成。

5、数据输入完毕,单击工作文件窗口工具条的Save或单击菜单兰的File Save将数据存入磁盘,文件名为张文奇。

6、在主菜单上选Quick菜单,单击Estimate Equation项,屏幕出现Equation Specification估计对话框,在Estimation Settings中选OLS估计,即Least Squares,输入:Y C X(其中C为Eviews固定的截距项系数)。

然后OK,出现方程窗口。

Eviews的估计结果。

如图一

7、单击工作文件框中Pros中的structure/resize current page,将样本空间从1980-1998扩展到1980-2000。

然后编辑解释变量X。

在Group数据框中输入变量X的1999年(1763元)和2000年(1863元)的数据。

8、在前面Equation对话框中选Forecast,将时间Sample定义在1980-2000,

这时 Eviews 自动计算出1999、2000年的预测值。

如表一所示

五、实验数据记录、处理及结果分析

图一:

一)结果分析:

1、样本回归方程为Y=135.31+0.69X

(5.47) (28.04)

β

=0.69表示人均可支配收入每增加1元,将有0.69用于消费性支出。

1

2、根据回归结果中的相关数据R- squared =0.98,说明总离合差平方和的

98%被样本回归直线解释,仅有未被解释8%,因此可知样本回归直线对样本点的拟合优度是较高的。

给出显著水平a=0.05,查自由度v=19-2=17的t分布表,得临界值t0.025(17)=2.11,t0=5.47>t0.025(17),t1=28.04> t0.025(17),所以回归系数均显著不为0,而且X对Y有显著影响。

二)预测:

1999年和2000年某市城镇居民年人均消费性支出预测值分别为1354.88元和1424.04元。

结果如表一

表一

六、讨论、心得

通过上机操作,懂得如何使用Eviews,进行一元线性回归模型的参数估计,预测及结果分析。