(完整版)公司人力成本分析表

(完整版)公司人力成本分析表.doc

(完整版)公司人力成本分析表.doc公司人力成本分析表目A B C??合注一、在人数(期初+期末) /2二、效益指1、收入2、增加(收入):3、成本 / 用三、人力成本1、固定工①年薪制② 位制2、工3、其他形式固定(、通)4、社保用(公司部分)5、其他福利(假日、餐、交通分等)6、保(体、事故等)7、培8、招聘9、离成本(、代通知金等)四、效益指1、人事费率(人力成本÷营业收入)2、人均工资①年薪制②岗位制3、人均人力成本(人力成本÷职工数)4、人力成本含量(人力成本总额÷成本(费用)总额)5、劳动分配率(人力成本总额÷增加值(纯收入)6、人力成本产出系数(增加值÷人力成本总额)7、全员劳动生产效率(增加值÷职工数)五、人力成本预警1、高限①人事费率最高限额: (备注:固定费用是指除人力成本以外的其他固定费用)(人力成本×(1- 变动费用率)) ÷ ( 人力成本 + 固定费用 )②劳动分配率最高限度=人力成本占销售收入的最高限度÷增加值率(增加值率 = 增加值÷销售收入(营业收入))2、适度值比对①人事费率最优的适度水平=人力成本×( 1- 变动费用率)÷人力成本+固定费用 +目标利润②劳动非赔率最优的适度水平=人力成本占销售收入的适度水平÷增加值率最优配置:高人均人工成本,高人工成本投入产出系数,低人工成本含量3、行业竞争①劳动分配率或人事费用率<竞争对手(本项填写离差)②人均人力资源成本>竞争对手(本项填写离差)。

专业 人力成本分析表-详细5份

1、人力成本计算方法2、(公司)人力资源盘点及人力成本分析报表3、员工离职成本核算4、人力成本分析模型5、集团人力成本分析表人力成本计算方法人力成本预算包括的指标:①招聘成本招聘成本主要包括招募人员的直接劳务费用、直接业务费用,如招聘洽谈会议费、差旅费、代理费、广告费、宣传材料费、办公费、水电费等。

还有间接费用,包括行政管理费、临时场地及设备使用费等。

其计算公式如下:招募成本=直接劳务费+直接业务费+间接管理费+预付费用②选拔成本选拔成本包括各个环节如初试、面试、心理测试、评论、体检等过程发生的一切与决定录用或不录用有关的费用。

其计算公式如下:选拔面谈的时间费用=(每人面谈前的准备时间+每人面谈所需时间)×选拔者工资率×候选人数汇总申请资料费用=(印发每份申请表资料费+每人资料汇总费)×候选人数考试费用=(平均每人的材料费+平均每人的评分成本)×参加考试人数×考试次数测试评审费用=测试所需时间×(人事部门人员的工资率+各部门代表的工资率)×次数(本企业)体检费=[(检查所需时间×检查者工资率)+检查所需器材、药剂费] ×检查人数③录用成本录用成本包括录取手续费、调动补偿费、搬迁费和旅途补助费等由录用引起的有关费用。

这些费用一般都是直接费用。

其计算公式如下:录用成本=录用手续费+调动补偿费+搬迁费+旅途补助费④安置成本安置成本是企业将被录取的员工安排在确定工作岗位上的各种行政管理费用;录用部门为安置人员损失的时间费用;录用部门安排人员的劳务费、咨询费等。

安置成本=各种安置行政管理费用+必要装备费+安置人员时间损失成本(2)培训和学习成本①上岗前教育成本上岗前教育成本包括教育与受教育者的工资、教育与受教育者离岗的人工损失费用、教育管理费、资料费用和教育设备折旧费用等。

计算公式如下:上岗前教育成本=(负责指导工作者平均工资率×培训引起的生产率降低率+新职工的工资率×职工人数)×受训天数+教育管理费+资料费用+教育设备折旧费用②岗位培训成本岗位培训成本是企业为使员工达到岗位要求而对其进行培训所发生的费用,括上岗培训成本和岗位再培训成本。

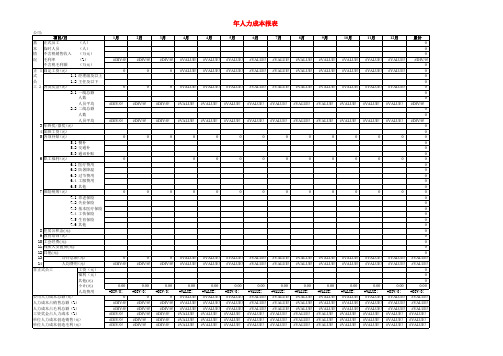

【表格】公司人力成本报表模板(带公式,自动计算)

0

0

#VALUE! #VALUE!

0.00 #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

7月

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

0

0

0

#VALUE! #VALUE!

0.00 #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

0.00 #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

4月

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

0

0

0

#VALUE! #VALUE!

0.00 #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

5月

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

0

0

0

#VALUE! #VALUE!

0.00 #DIV/0! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

6月

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

0

0

0

#VALUE! #VALUE!

0.00 #DIV/0! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

累计 0 0 0

#DIV/0! 0 0 0 0 0 0 0

公司各月份用人成本数据图表

410970

414040

150000

4月份支出

5月份支出

6月份支出

100000

50000

0 行政部

财务部

业务部

采购部

设计部

生产部

公司部门 部门人数 4月份支出 5月份支出 6月份支出

行政部 7

48980 56378 42590

财务部 6

32800 35890 43400

公司各月份用人成本数据图表

业务部 19

生产部 28

126900 118900 109800

合计 80 410970 435337 414040

部门人数

行政部 财务部 业务部 采购部 设计部 生产部

11%

24% 7% 9%

49%

35% 14%

440000 420000 400000 380000

各月份合计支出

4月份支出

5月份支出 6月份支出 435337

49%

35% 14%

440000 420000 400000 380000

各月份合计支出

4月份支出

5月份支出 6月份支出 435337

410970

414040

150000

4月份支出

5月份支出

6月份支出

100000

50000

0 行政部

财务部

业务部

采购部

设计部

生产部

73490 85460 66990

采购部 9

48900 54209 59030

设计部 11

79900 84500 92230

生产部 28

126900 118900 109800

合计 80 410970 435337 414040

人力成本统计表(专用)

XXXXXX公司202 年 月人力成本统计表(模板)

序号

本月实际

序号

本月实际

一.职工总数 1=2

1

三.与去年同期人工成本相比增减百分比

9

1.在岗职工人数

2

二.人工成本总额 3=4+8

3

四. 月人均投入10=4/1

10

1.工资性支出4=5+6+7

4

五. 月人均劳动效率

11=月市场产值/1

2.职工人数=在岗人数+内退人数+待岗人数+其它

3.人工成本=工资性支出+培训费用

4.工资性支出=工资总额+保险费用+福利费用+奖金

5.和去年同期人工成本相比的增减情况 增减 ? %

6.月人均投入=人工成本总额÷职工人数

7.月人均劳动效率=月市场产值÷月平均在岗人数

8.人力资源月投入产出比率=1:月人均劳动效率÷人均月投入

11

①工资总额

5

②保险费用

6

六. 月投入产出比率12源自③福利费用72、培训费用

8

本月人工成本分析:

填表人:填表时间: 年 月 日

XXXXXX公司202 年 月人力成本统计表

序号

本月实际

序号

本月实际

一.职工总数 1=2

1

三. 与去年同期人工成本相比增减百分比

9

本年人工成本总额/去年人工成本总额

1.在岗职工人数

2

同本月月报人数

二.人工成本总额 3=4+8

3

四. 月人均投入10=4/1

10

人工成本/职工总数

1.工资性支出4=5+6+7

人力成本分析表

单位负责人:填报时间:

增表:

员工异动分析表(2002年)

1月

人数12月人数 Nhomakorabea增加人数

减少人数

实增(减) 人数

流失率

离职率

劝退率

外部 增加

内部 增加

离

职

劝 退

退

休

苴

丿、

它

流失率:员工减少总数除以 离职率:离职员工总数除以 劝退率:劝退员工总数除以 填报人:

1月人数到12月人数(全年度)人数的平均数

1月人数到12月人数(全年度)人数的平均数

元

13

10、人均工资

元

14

11、费用利润率

%

15

12、工资利润率

%

16

填报人:单位负责人:填报时间:

销售收入指已开票实现的无税收入

费用总额指经营费用、管理费用、财务费用、制造费用的合计

11=2/1,12=10/1,13=3/1,14=4/1,15=10/3,16=10/4

元、万元、%单位后面保留一位小数

人力成本分析表

部门:

指标名称

单位

序号

2002年

2003年

一、在岗人数

人

1

二、销售收入

万元

2

三、费用总额

万元

3

其中1、工资总额

万元

4

2、培训费用

万元

5

3、社保费用

万元

6

4、劳保费用

万元

7

5、福利费用

万元

8

6、招聘费用

万元

9

四、利润总额

万元

10

五、指标

【表格】集团人力成本分析表

岗位1

部门2

岗位2

岗位3

岗位1

部门3

岗位2

岗位3

计划任务指标 实际完成指标

绩效分析报表

完成率

环比

考核指标1 实际完成考核指标1

环比

考核指标2 实际完成考核指标2

绩效结果分析

环比

绩效结果分析

分析汇总 市场因素

绩效结果分析

一、企业数 二、全部平均人数 1、全部从业人员平均人数 (1)职工平均人数 其中:工效挂钩范围内职工平均人数 (2)其他从业人员平均人数 2、离、退休平均人数 三、工资总额(发放数) 四、人工成本 (一)企业为职工及离退休人员负担的人工成本 1、提取的职工工资总额 工挂企业在成本中提取的工资总额 非工挂企业在成本中提取的工资总额 2、提取列支的“三费” 其中:提取的职工福利基金 提取的职工公会经费 列支的职工教育经费 3、社会保险 养老 工伤 生育 医疗 失业 4、提取的职工住房费用 其中:从成本中提取的职工住房公积金 从成本中提取的职工住房公积金 为实行房改企业支付的职工住租赁及折旧费用 5、列支的职工劳动保护费用 其中:劳动保护用品费用

项目 一、在岗人数(期初+期末)/2 二、经济效益指标 1、营业收入 2、增加值(存收入) 3、成本/费用总额 三、人力成本总额 1、固定工资总额 ①年薪制 ②岗位制 2、变动工资总额 3、其他形式固定补贴(车贴、通讯补贴) 4、社保费用(公司缴纳部分) 5、其他福利费(节假日、误餐、交通车分摊等) 6、劳保(体检、劳动事故赔偿等) 7、培训费 8、招聘费 9、离职成本(经济补偿、代为通知金等) 四、经济效益指标 1、人事费率(人力成本÷营业收入) 2、人均工资 ①年薪制 ②岗位制 3、人均人力成本 4、人力成本含量(人力成本总额÷成本(费用)总 额) 5、劳动分配率(人力成本总额÷增加值(存收入) 6、人力成本产出系数(增加值÷人力成本总额) 五、人力成本预警 1、高限 ①人事费率最高限额:(备注:固定费用是指除人力 成本以外的其他固定费用) (人力成本×(1-变动费用率))÷(人力成本+固定 费用)

(完整版)劳动力成本分析表

(完整版)劳动力成本分析表劳动力成本分析表1. 引言本文档旨在分析劳动力成本,以帮助企业评估和控制劳动力成本对业务的影响。

通过细致分析劳动力成本的各个方面,企业可以制定有效的成本控制策略,并为决策提供依据。

2. 概述劳动力成本是指企业为员工提供工资和福利的费用。

在现代企业中,劳动力成本通常占到企业总成本的相当大的比例。

因此,准确分析劳动力成本对企业至关重要。

3. 劳动力成本分析以下是劳动力成本的分析表:4. 劳动力成本分析方法劳动力成本分析涉及多个方面,以下是一些常用的分析方法:(1) 成本比例分析通过比较各个成本分类在总成本中的比例,分析每个成本分类对总成本的影响。

这有助于企业了解哪些成本分类占据了较大的比例,并根据实际情况进行调整。

(2) 成本趋势分析通过比较不同时间段的劳动力成本数据,分析成本的趋势和变化。

这有助于企业了解成本的发展趋势,做出相应的预测和决策。

(3) 成本效益分析通过比较劳动力成本和业务收益,评估劳动力成本的效益。

这有助于企业了解劳动力成本是否产生了合理的回报,并帮助企业决策是否需要进行成本调整。

5. 结论劳动力成本分析是企业管理中的重要环节。

通过准确分析劳动力成本,企业可以更好地控制成本、优化业务,并做出更明智的决策。

劳动力成本分析表可作为企业进行成本管理的重要工具,帮助企业全面了解劳动力成本的构成和影响因素。

6. 参考文献[1] 张三,李四. 劳动力成本分析与管理指南. XXX出版社,20xx年.[2] 陈五,王六. 成本管理与控制策略. XXX出版社,20xx年.以上是一份劳动力成本分析表,供企业参考和使用。

人力资源成本分析表

2554562 ¥264,705.88 ¥18,783.54 ¥38,827.54 ¥38,827.

%

人力成本占企业总成本的比重

%

人力资源费用率(投入产出比:人力成本 占销售额比重)

%

人工成本利润率

%

工资利润率

%

0.00% 0.00% 15.96% 14.20% 6.20% 6.20%

0.00% 0.00% 16.48% 14.67% 48.38% 48.38%

销售收入、人均利润、平均人 成本占企业总成本的比重、人

第3年度 125 98 27

32000000 28480000 4822620 4822620

522354 ¥256,000.00 ¥4,178.83 ¥38,580.96 ¥38,580.96

人力资源成本分析表单位在岗人数137136125直接生产人员11011098非生产人员272627年度销售收入营业收入万元400000003600000032000000营业成本费用总额万元356000003204000028480000人力成本费用总额万元568054652805464822620工资总额万元568054652805464822620直接生产人员工资总额万元非生产人员工资总额万元奖金津贴和补贴万元福利万元社保万元税金因薪酬产生的企业所得税万元招聘万元培训万元员工内部调动成本万元利润总额万元3521562554562522354万元人均利润万元平均人力成本费用万元人均工资万元直接生产人员工资比率000000000非生产人员工资比率000000000人力成本占企业总成本的比重159616481693142014671507人工成本利润率62048381083工资利润率62048381083说明

【4】集团人力成本分析表

一、企业数

二、全部平均人数

1、全部从业人员平均人数

(1)职工平均人数

其中:工效挂钩范围内职工平均人数

(2)其他从业人员平均人数

2、离、退休平均人数

三、工资总额(发放数)

四、人工成本

(一)企业为职工及离退休人员负担的人工成本1、提取的职工工资总额

工挂企业在成本中提取的工资总额

非工挂企业在成本中提取的工资总额

2、提取列支的“三费”

其中:提取的职工福利基金

提取的职工公会经费

列支的职工教育经费

3、社会保险

养老

工伤

生育

医疗

失业

4、提取的职工住房费用

其中:从成本中提取的职工住房公积金

从成本中提取的职工住房公积金

为实行房改企业支付的职工住租赁及折旧费用5、列支的职工劳动保护费用

其中:劳动保护用品费用

防暑降温费用

其他

6、在营业外支出中列支的人工成本其中:

7、工资外收入

其中:误餐补贴

通讯补贴

交通补贴

8、其他从业人员的人工成本

五、经济效益指标

1、工业总产值(现价)

2、工业增加值

3、产品销售额收入

4、企业生产总成本

5、利税总额

6、税前利润总额

7、全员劳动生产率

8、工业增加值率

9、职工人均工资

六、人工成本总和性指标

1、人均人工成本

2、人事费用率

3、劳动分配率

4、人工成本利润率

5、工资利润率

6、成本结构率

7、一元人工成本创价值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目

A

B

C

…

…

合计备注Biblioteka 一、在岗人数(期初+期末)/2

二、经济效益指标

1、营业收入

2、增加值(纯收入):

3、成本/费用总额

三、人力成本总额

1、固定工资总额

①年薪制

②岗位制

2、变动工资总额

3、其他形式固定补贴(车贴、通讯补贴)

4、社保费用(公司缴纳部分)

5、其他福利费(节假日、误餐、交通车分摊等)

6、劳保(体检、劳动事故赔偿等)

7、培训费

8、招聘费

9、离职成本(经济补偿、代为通知金等)

四、经济效益指标

1、人事费率(人力成本÷营业收入)

2、人均工资

①年薪制

②岗位制

3、人均人力成本(人力成本÷职工数)

4、人力成本含量(人力成本总额÷成本(费用)总额)

5、劳动分配率(人力成本总额÷增加值(纯收入)

6、人力成本产出系数(增加值÷人力成本总额)

7、全员劳动生产效率(增加值÷职工数)

五、人力成本预警

1、高限

①人事费率最高限额:(备注:固定费用是指除人力成本以外的其他固定费用)

(人力成本×(1-变动费用率))÷(人力成本+固定费用)

②劳动分配率最高限度=人力成本占销售收入的最高限度÷增加值率(增加值率= 增加值÷销售收入(营业收入))

2、适度值比对

①人事费率最优的适度水平=人力成本×(1-变动费用率)÷人力成本+固定费用+目标利润

②劳动非赔率最优的适度水平=人力成本占销售收入的适度水平÷增加值率

最优配置:高人均人工成本,高人工成本投入产出系数,低人工成本含量

3、行业竞争

①劳动分配率或人事费用率<竞争对手(本项填写离差)

②人均人力资源成本>竞争对手(本项填写离差)