企业所得税汇算清缴会计分录大全

小企业会计准则所得税汇算清缴账务处理分录

小企业会计准则所得税汇算清缴账务处理分录

小企业进行所得税汇算清缴时,需遵循特定账务处理规定。

首先,计算应纳税所得额,借记“应交税费-应交所得税”科目,贷记“利润分配-未分配利润”等科目。

其次,若企业有税收优惠,需借记“应交税费-应交所得税”科目,贷记“递延所得税资产”等科目。

然后,实际缴纳税款时,借记“应交税费-应交所得税”科目,贷记“银行存款”等科目。

最后,将所得税汇算清缴的结果反映在利润分配上,借记“利润分配-未分配利润”科目,贷记“应交税费-应交所得税”等科目。

这样,小企业就能顺利完成所得税汇算清缴的账务处理。

企业所得税汇算清缴会计分录大全(全文5篇)

企业所得税汇算清缴会计分录大全(全文5篇)第一篇:企业所得税汇算清缴会计分录大全企业所得税汇算清缴会计分录大全根据税法实施条例规定,企业所得税按年计算,分月或分季按月(季)预缴(一般是分季度预缴)年终汇算清缴所得税的会计处理如下:1.按月或按季计算应预缴所得税额:借:所得税贷:应交税金--应交企业所得税2.缴纳季度所得税时:借:应交税金--应交企业所得税贷:银行存款3.跨年4月30日前汇算清缴,全年应交所得税额减去已预缴税额,正数是应补税额:借:以前年度损益调整贷:应交税金--应交企业所得税 4.缴纳年度汇算清应缴税款:借:应交税金--应交企业所得税贷:银行存款5.重新分配利润借:利润分配-未分配利润贷:以前年度损益调整6.年度汇算清缴,如果计算出全年应纳所得税额少于已预缴税额:借:应交税金-应交企业所得税(其他应收款--应收多缴所得税款)贷:以前年度损益调整 7.重新分配利润借:以前年度损益调整贷:利润分配-未分配利润8.经税务机关审核批准退还多缴税款:借:银行存款贷:应交税金-应交企业所得税(其他应收款--应收多缴所得税款).9.对多缴所得税额不办理退税,用以抵缴下年度预缴所得税:借:所得税贷:应交税金-应交企业所得税(其他应收款--应收多缴所得税款)10.免税企业也要做分录:借:所得税中国贷:应交税金--应交所得税借:应交税金--应交所得税贷:资本公积借:本年利润贷:所得税另外;对以前年度损益调整事项的会计处理:如果上年度年终结账后,于本年度发现上年度所得税计算有误,应通过损益科目“以前年度损益调整”进行会计处理。

“以前年度损益调整”科目的借方发生额,反映企业以前年度多计收益、少计费用而调整的本年度损益数额;贷方发生额反映企业以前年度少计收益、多计费用而需调整的本年度损益数额。

根据税法规定,纳税人在纳税年度内应计未计、应提未提的扣除项目,在规定的纳税申报期后发现的,不得转移以后年度补扣。

但多计多提费用和支出,应予以调整。

企业所得税汇算清缴会计分录如何处理

企业所得税汇算清缴会计分录如何处理

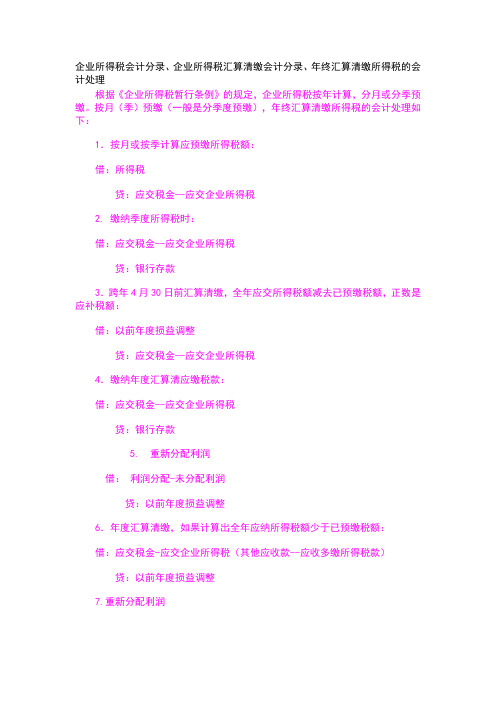

根据《企业所得税暂⾏条例》的规定,企业所得税按年计算,分⽉或分季预缴。

按⽉(季)预缴(⼀般是分季度预缴),年终汇算清缴所得税的会计处理如下,⼀起跟着店铺⼩编来了解⼀下的有关内容吧。

企业所得税汇算清缴会计分录如何处理

1.按⽉或按季计算应预缴所得税额:

借:所得税

贷:应交税⾦--应交企业所得税

2. 缴纳季度所得税时:

借:应交税⾦--应交企业所得税

贷:银⾏存款

3.跨年4⽉30⽇前汇算清缴,全年应交所得税额减去已预缴税额,正数是应补税额:

借:以前年度损益调整

贷:应交税⾦--应交企业所得税

4.缴纳年度汇算清应缴税款:

借:应交税⾦--应交企业所得税

贷:银⾏存款

5.重新分配利润

借:利润分配-未分配利润

贷:以前年度损益调整

6.年度汇算清缴,如果计算出全年应纳所得税额少于已预缴税额:

借:应交税⾦-应交企业所得税(其他应收款--应收多缴所得税款)

贷:以前年度损益调整

7.重新分配利润

借:以前年度损益调整

贷:利润分配-未分配利润

8.经税务机关审核批准退还多缴税款:

借:银⾏存款

贷:应交税⾦-应交企业所得税(其他应收款--应收多缴所得税款)

9.对多缴所得税额不办理退税,⽤以抵缴下年度预缴所得税:

借:所得税

贷:应交税⾦-应交企业所得税(其他应收款--应收多缴所得税款)

10.免税企业也要做分录:

借:所得税

贷:应交税⾦--应交所得税

借:应交税⾦--应交所得税

贷:资本公积

借:本年利润

贷:所得税读者

如果需要法律⽅⾯的帮助,欢迎到店铺进⾏法律咨询。

企业所得税汇算清缴会计分录汇总

一、按月或按季计提预缴所得额:借:所得税费用贷:应交税费——应交企业所得税二、预缴季度所得税时:借:应交税费-应交企业所得税贷:银行存款三、跨年5月30日前汇算清缴全年应交所得税额减去已预缴税额‚正数是应补税额:借:以前年度损益调整贷:应交税费-应交企业所得税四、缴纳年度汇算清缴税款:借:应交税费--应交企业所得税贷:银行存款五、重新分配利润:借:利润分配-未分配利润贷:以前年度损益调整六、年度汇算清缴如果计算出全年应纳所得税额少于已预缴税额:借:应交税费-应交企业所得税贷:以前年度损益调整七、重新分配利润:借:以前年度损益调整贷:利润分配-未分配利润八、经税务机关审核批准退还多缴税款:借:银行存款贷:应交税费-应交企业所得税九、对多缴所得税额不办理退税,用以抵缴下年度预缴所得税:借:所得税费用贷:应交税金-应交企业所得税十、企业发现上年度多计多提费用、少计收益时,编制会计分录:借:利润分配--未分配利润贷:以前年度损益调整借:以前年度损益调整贷:应交税费—应交所得税汇算清缴10项费用扣除比例汇总合理的工资薪金支出扣除比例:100%企业发生的合理的工资薪金支出,准予据实扣除。

职工福利费支出扣除比例:14%企业发生职工福利费不超过工资薪金总额14%的部分,准予扣除。

职工教育经费支出扣除比例:8%企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

工会经费支出扣除比例:2%也就是企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

研发费用支出加计扣除比例:75%;100%企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2023年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

企业所得税会计分录

企业所得税会计分录、企业所得税汇算清缴会计分录、年终汇算清缴所得税的会计处理根据《企业所得税暂行条例》的规定,企业所得税按年计算,分月或分季预缴。

按月(季)预缴(一般是分季度预缴),年终汇算清缴所得税的会计处理如下:1.按月或按季计算应预缴所得税额:借:所得税贷:应交税金--应交企业所得税2. 缴纳季度所得税时:借:应交税金--应交企业所得税贷:银行存款3.跨年4月30日前汇算清缴,全年应交所得税额减去已预缴税额,正数是应补税额:借:以前年度损益调整贷:应交税金--应交企业所得税4.缴纳年度汇算清应缴税款:借:应交税金--应交企业所得税贷:银行存款5. 重新分配利润借:利润分配-未分配利润贷:以前年度损益调整6.年度汇算清缴,如果计算出全年应纳所得税额少于已预缴税额:借:应交税金-应交企业所得税(其他应收款--应收多缴所得税款)贷:以前年度损益调整7.重新分配利润借:以前年度损益调整贷:利润分配-未分配利润8.经税务机关审核批准退还多缴税款:借:银行存款贷:应交税金-应交企业所得税(其他应收款--应收多缴所得税款)9.对多缴所得税额不办理退税,用以抵缴下年度预缴所得税:借:所得税贷:应交税金-应交企业所得税(其他应收款--应收多缴所得税款)10.免税企业也要做分录:借:所得税贷:应交税金--应交所得税借:应交税金--应交所得税贷:资本公积借:本年利润贷:所得税年度终了,企业应根据“本年利润”科目有关资料,计算出本年实现的利润总额。

企业应按规定将利润总额进行调整,包括弥补上年度亏损,减除已缴纳所得税的投资利润等,调整后的余额,就构成企业本年度的应纳税所得额。

按本年度应纳税所得额乘上规定的税率,就得出企业的应纳税额。

企业如果有来源于境外的所得,其已在境外缴纳的所得税税额,按规定从应纳税额中扣除。

企业在汇算清缴时,计算的实际全年应纳税额多于全年已预缴的所得税税额,其少交的部分,应于下一年度缴纳时补缴。

汇算清缴所得税如何会计分录

汇算清缴所得税如何会计分录年终时,企业应根据“本年利润”科目有关资料,计算出本年实现的利润总额。

企业应按规定将利润总额进行调整,包括弥补上年度亏损,减除已缴纳所得税的投资利润等,调整后的余额,就构成企业本年度的应纳税所得额。

按本年度应纳税所得额乘上规定的税率,就得出企业的应纳税额。

企业如果有来源于境外的所得,其已在境外缴纳的所得税税额,按规定从应纳税额中扣除。

1.期末结算时,企业实际计算的年度应纳税额超过全年预缴的所得税,不足部分在下一年度补缴。

计算出少缴的税款时,作如下会计分录:借方:所得税贷:应交税金——应交所得税在实际缴纳少缴税款时,应当作下列会计分录:借:应交税金——应交所得税贷款:银行存款多缴的部分,可在下一年度抵缴。

2.企业所得税减免的会计处理按照税法规定,企业在享受减免税优惠措施时,应将减、免的应纳税额计算入帐,并按规定进行纳税申报。

企业按规定计算出应纳税额时,作如下会计分录:借方:所得税贷:应交税金——应交所得税先纳税后返还的企业,在按照规定纳税时,应当记入下列分录:借:应交税金——应交所得税贷款:银行存款企业按规定收到退回的所得税税款时,作如下分录:借方:银行存款贷:应交税金——应交所得税同时:借:应交税金——应交所得税贷款:盈余公积3.上年利润调整所得税会计处理企业年度决算经有关部门审核后,上一年度的会计事项与损益有关的,应当调整上一年度的利润总额和利润分配,计算多缴或者少缴的所得税,并办理补缴或者退税手续。

企业按规定调整上年利润,如调整增加上年利润或调减上年亏损时,作如下分录:借方:相关科目贷:利润分配——未分配利润因调整增加的利润,应当按照规定缴纳所得税,并记入下列分录:借:利润分配——未分配利润抵免:应付税款-应付所得税实际缴纳所得税时,作如下分录:借方:应付所得税贷:银行存款当上一年度的利润因调整而减少或上一年度的亏损因调整而增加时,分录如下:借:利润分配——未分配利润信用:相关账户由于调减利润而应退回的税款,作如下分录:借方:应付税款-应付所得税贷:利润分配——未分配利润按规定办理退税手续并追缴税款时,应当填写下列事项:借:银行存款抵免:应付税款-应付所得税汇算清缴的时间纳税年度结束后五个月内,次年1月1日至5月31日。

会计经验:年度所得税汇算清缴会计分录

年度所得税汇算清缴会计分录

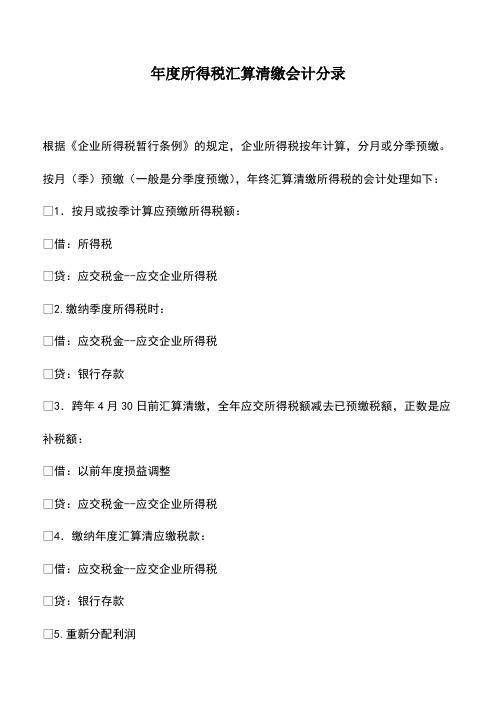

根据《企业所得税暂行条例》的规定,企业所得税按年计算,分月或分季预缴。

按月(季)预缴(一般是分季度预缴),年终汇算清缴所得税的会计处理如下: 1.按月或按季计算应预缴所得税额:

借:所得税

贷:应交税金--应交企业所得税

2.缴纳季度所得税时:

借:应交税金--应交企业所得税

贷:银行存款

3.跨年4月30日前汇算清缴,全年应交所得税额减去已预缴税额,正数是应补税额:

借:以前年度损益调整

贷:应交税金--应交企业所得税

4.缴纳年度汇算清应缴税款:

借:应交税金--应交企业所得税

贷:银行存款

5.重新分配利润。

所得税汇算清缴如何做会计分录

借:应交税费—应交所得税

贷:银行存款

调整未分配利润,分录如下:

借:利润分配-未分配利润

贷:以前年度损益调整

如果是负数,代表企业多缴税额,分录如下:

借:应交税费—应交所得税

贷:以前年度损益调整

调整未分配利润,分录如下:

借:以前年度损益调整

借:银行存款

贷:其他应收款-所得税退税

(3)结转损益

借:利润分配-未分配利润

贷:以前年度损益调整

如果是多缴所得税损益结转,做相反的分录。

冲回多提所得税

借:以前年度损益调整? ?(红字)(摘要--冲回X年度多计提所得税)

贷:应交税费--应交企业所得税? (红字)

借:利润分配---未分配利润留成 (红字)

贷:以前年度损益调整? ?(红字)

贷:利润分配—未分配利润

2)

问:汇算清缴结束后的会计分录是怎样的?

答:(1)需补提所得税时:

借:以前年度损益调整

贷:应交税费-应交所得税

借:应交税费-应交所得税

贷:银行存款

(2)多缴所得税需退税时:

借:其他应收款-所得税退税

贷:以前年度损益调整 源自1) 问:所得税汇算清缴如何做会计分录?

答:企业所得税汇算清缴补缴税额要通过“以前年度损益调整”科目核算。

通过汇算清缴,用全年应交所得税减去已预交税额,得到的数额如果是正数,代表企业应补缴税额,分录如下:

借:以前年度损益调整

贷:应交税费—应交所得税

缴纳此汇算清缴税款时,分录如下:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

按月(季)预缴(一般是分季 企业所得税汇算清缴会计分录大全

根据税法实施条例规定,企业所得税按年计算,分月或分季 度预缴)

年终汇算清缴所得税的会计处理如下: 1 •按月或按季计算应预缴所得税额: 借:所得税 贷:应交税金--应交企业所得税

2.缴纳季度所得税时:

借:应交税金--应交企业所得税

贷:银行存款

3•跨年4月30日前汇算清缴,全年应交所得税额减去已预缴税额,正数是应补税 借:以前年度

损益调整

贷:应交税金--应交企业所得税

4.缴纳年度汇算清应缴税款:

5.重新分配利润

借:利润分配-未分配利润

6 •年度汇算清缴,如果计算出全年应纳所得税额少于已预缴税额:

7•重新分配利润

借:以前年度损益调整

贷:利润分配-未分配利润

借:应交税金--应交企业所得税

贷:银行存款

贷:以前年度损益调整

借:应交税金-应交企业所得税(其他应收款--应收多缴

贷:以前年度损益调整

8•经税务机关审核批准退还多缴税款:

借:银行存款

贷:应交税金-

应交企业所得税

(其他应收款--

应收多

缴所得税款

9•对多缴所得税额不办理退税,用以抵缴下年度预缴所得税:

借:所得税

贷:应交税金-应交企业所得税(其他应收款--

应收多缴所得税款)

10.免税企业也要做分录:借:所得税

贷:应交税金--应交所得税

借:应交税金--应交所得税贷:资本公积

如果上年度年终结账后,于本年度发现上年度所得税计算有误,应通过损益科目“以前

年度损益调整”进行会计处理。

“以前年度损益调整” 科目的借方发生额,反映企业以前年度多计收益、少计费用而调整的本年度损益数额;贷方发生额反映企业以前年度少计收益、多计费用而需调整的本

年度损益数额。

根据税法规定,纳税人在纳税年度内应计未计、 应提未提的扣除项目 ,不得转移以后年度补扣。

但多计多提费用和支出,应予以调整。

企业发现上年度多计多提费用、少计收益时,编制会计分录

借:利润分配--未分配利润

贷:以前年度损益调整

借:以前年度损益调整

贷:应交税金一应交所得税

在规定。