干预分析

时间序列分析(3)

二、传递函数模型

• (2) 1阶过程的互相关函数 • 由Ezt=Eεt=0,有Eyt=0,使用Yule-Walker方程,得: γyz(0)=Eytzt=E[cd(zt-d+a1zt-d-1+…)zt+ztεt/(1-a1L)]=0 γyz(1)=Eytzt-1=E[cd(zt-d+a1zt-d-1+…)zt-1+zt-1εt/(1-a1L)]=0 ……… γyz(d)=Eytzt-d =E[cd(zt-d+a1zt-d-1+…)zt-d+zt-dεt/(1-a1L)]=cdσz2 γyz(d+1)=Eytzt-d-1 =E[cd(zt-d+a1zt-d-1+…)zt-d-1+zt-d-1εt/(1-a1L)]=cda1σz2 γyz(d+2)=Eytzt-d-2 =E[cd(zt-d+a1zt-d-1+…)zt-d-2+zt-d-2εt/(1-a1L)]=cda12σz2

一、干预分析

• (1) 一个简单的干预分析模型 • 将Enders等的劫机事件干预分析模型变换,得: (1-a1L)yt=a0+c0zt+εt 即: yt=a0/(1-a1)+c0Σa1izt-i+Σa1iεt , |a1|<1. 由此可进行脉冲响应分析: yt/zt=c0 yt+1/zt+1+yt+1/zt=c0+c0a1=c0(1+a1) yt+2/zt+2+yt+2/zt+1+yt+2/zt=c0(1+a1+a12) yt+j/zt+j+yt+j/zt+j-1+…+yt+j/zt=c0(1+a1+a12+…a1j)

第八章干预分析模型预测法

2.干预事件的影响逐渐开始,长期持续下去 有时候干预事件突然发生,并不能立刻产生完全的影响, 而是随着时间的推移,逐渐地感到这种影响的存在。

最简单情形模型

Yt

B 1 B

StT ,

0

1更一般模型Fra bibliotekYtBb 1 1B r Br

StT ,

0

1

3.干预事件突然开始,产生暂时的影响

Yt

然后估计出 (B) ,(B)中的参数。

假定

(B) 1 1(B) (B) 11(B)

假定干预模型模式

(B) (B)

ItT

0 1 B

StT

组合两个模型,得到单变量序列的干预分析模型

xt

0 1 1B

StT

1 1B 1 1B

at

或

(1 1B)xt

0 (1 1B) 1 1B

StT

(1 1B)at

(二)已知干预影响的情形

假定在模型识别之前,对干预影响已清楚,通过数据分析,

能确定干预变量的影响部分 ,(B并) 估计出这部分的参

数,计算出残差序列。

(B)

t

xt

ˆ (B) ˆ(B)

I

T t

t是一个消除干预变量影响序列,可计算出自相关与

偏自相关函数,识别出ARIMA模型的阶数。

三、干预模型建模的思路和具体步骤

思路:利用干预影响产生前的数据,建立单变量的时间序 列模型。利用此模型进行外推预测,得到的预测值,作为 不受干预影响的数值。最后将实际值减去预测值,得到的 是受干预影响的具体结果,利用这些结果可以求估干预模 型的参数。

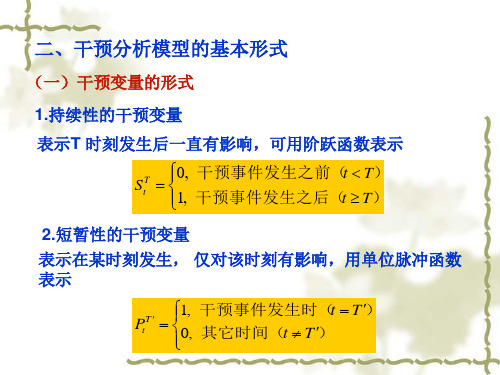

二、干预分析模型的基本形式

(一)干预变量的形式

1.持续性的干预变量

干预分析模型预测法

结合之前步骤,求出 总的干预分析模型。

精品课件

干预分析模型预测法

干预分析模型预测房价指数

第三节 干预分析模型的应用实例

(一)、 问题的提出和相关背景 房地产价格指数对价格这一个经济变量进行跟踪记录,对于

市场行情的波动具有直接、及时的表现力。价格指数是由一个 个市场调查的数据构成的,这些数据来自于不同地点的楼盘, 每时每刻记录着市场行情波动的轨迹,形成一幅观测市场行情 万千气象的云图。近年来上海房地产市场保持量价齐升的态势, 特别是住宅市场,商品住宅价格涨幅大幅度攀升,引来了民众 与政府的多方关注。2003年4月开始,住宅价格涨幅惊人,明显 高于往年同期。有研究人士认为,是SARS带动了上海房市的新 一轮上涨,使得上海的城市竞争力为众多的海内外投资者所认 可和关注。这里就选取上海二手房指数作为研究对象,以SARS 的发生为干预事件,运用干预分析模型进行分析和预测,定量 地19研究价格指数的运行轨迹。精品课件

在ARIMA模型中,首先识别模型中的p和q,然后估计出

,B 中的B参数。

15

精品课件

干预分析模型预测法

假定:

(B)11(B) (B)11(B)

假定模型形式为:

((BB))ItT 10BStT

xt 1 01BStT1 1 1 1B Bat

16

精品课件

干预分析模型预测法

(2)已知干预影响的情形

假定在模型识别之前,对干预的影响已很清楚,以至

PtT

10,,

干预事件发生t 时T) ( 其它时间t ( T)

5

精品课件

干预分析模型预测法

a.干预事 件的影响 突然开始, 长期持续 下去

b. 干预事件 的影响逐渐 开始,长期 持续下去

干预分析模型

这些方法能够考虑空间数据 的空间依赖性和异质性,并 评估干预事件对空间数据分 布和趋势的影响。通过参数 估计和假设检验,可以深入 了解干预事件在空间数据中 的作用。

其他类型的干预分析模型

总结词

详细描述

总结词

详细描述

除了上述三种类型的干 预分析模型外,还有许 多其他类型的模型可用 于不同场景下的干预分 析。

空间干预分析模型

总结词

详细描述

总结词

详细描述

空间干预分析模型关注空间 数据中因干预事件引起的数 据变化。

该模型通过识别、建模和评 估空间数据中的干预事件, 分析这些事件对空间数据分 布和趋势的影响。常见应用 场景包括地理信息系统 (GIS)、环境监测和城市规 划等。

空间干预分析模型通常采用 空间统计学和空间计量经济 学等方法。

这些模型可以根据具体 的研究问题和数据类型 进行选择和应用。例如 ,基于贝叶斯方法、机 器学习算法和其他统计 模型的干预分析方法。

选择合适的干预分析模 型需要考虑研究目的、 数据特征和分析需求等 因素。

根据具体情况选择合适 的模型能够提高干预分 析的准确性和有效性。 此外,随着统计学和计 算机科学的发展,新的 方法和模型也不断涌现 ,为干预分析提供了更 多的选择和可能性。

THANKS FOR WATCHING

感谢您的观看

干预分析模型的重要性

揭示干预措施的实际效果

01

通过干预分析模型,可以准确地评估干预措施对数据的影响,

从而了解其实施效果。

指导决策制定

02

基于干预分析模型的结果,决策者可以更好地理解干预措施的

影响,并据此制定更有效的策略。

提高数据分析的准确性

03

通过考虑干预因素对数据的影响,可以更准确地分析数据,减

高校辅导员心理危机干预案例分析

高校辅导员心理危机干预案例分析引言高校辅导员作为学生心理健康的守护者和指导者,在日常工作中承担着重要的心理危机干预工作。

他们需要关注学生的心理健康状况,及时发现和干预学生的心理问题,帮助他们度过心理危机。

本文将通过一个实际案例,分析高校辅导员在心理危机干预中的问题和应对策略,为高校辅导员提供一定的指导和借鉴。

案例描述小王是某高校的一名大一新生,入学后表现得非常活泼开朗,成绩也一直很好。

不久前,学校发生一起重大事件,有人自杀身亡,给校园带来了一定的冲击。

之后,小王的表现有了很大变化,他突然变得消极压抑,不再像以前一样活泼开朗,并且在课堂上经常神情恍惚,甚至有段时间整天愁眉不展,心情低落。

辅导员注意到了小王的变化,他主动找到小王进行交谈,询问他最近的情绪状况。

小王开始并不愿意说,但最终还是向辅导员倾诉了自己的心事。

原来,小王对自杀事件的影响非常大,他无法处理这个事件,总是感到十分沮丧和焦虑,甚至有了自杀的念头。

面对小王的心理危机,辅导员深感担忧,急需及时干预。

分析与对策1. 分析面对小王的心理问题,辅导员需要进行深入的分析,了解小王的心理困境及其背后的原因。

小王的突然变化与校园内的重大事件有关,这说明小王很可能陷入了心理危机中。

而自杀事件对他的影响尤为深刻,导致他产生了自杀的念头。

辅导员需要及时采取措施,帮助小王走出心理危机的困境。

2. 对策在面对小王的心理危机时,辅导员可以采取以下对策:(1)建立信任关系:辅导员需要与小王建立信任关系,表达对他的关心和支持,让他感受到家人般的温暖,增强他的心理安全感。

(2)沟通倾听:辅导员需要倾听小王的内心感受,了解他的困惑和痛苦,做到真实地关注他,并在语言和行为上给予适当的回应。

(3)引导情绪释放:辅导员可以利用各种方式引导小王释放负面情绪,将压抑的情绪得到宣泄,有助于减轻他的心理负担。

(4)提供心理辅导:辅导员可以针对小王的心理问题进行专业的心理辅导,帮助他理清自己的情绪,正确认识和面对生活中的困难和挫折。

干预模型预测法

21 2008年9月 2437.53 2437.5

22 2008年10月 2215.39 2143.9

23 2008年11月 1897.03 1897

首页

24 2008年12月 1832.6 1773.5

(1)由于是月数据,考虑每月的天数不致,所以都化为 标准的30天,调整后的数据见表8-1,并用y表示这26 个数据组成的列向量.

年10月以后的预测值

end

y0

(8)画图比较 plot(t3,y,'+',t3,y0,'o')

进出口额

2600 2400 2200 2000 1800 1600 1400 1200

0

原始数据 预测数据

5

10

15

20

25

30

时间

当t 21时 yt 1467.0844.38t

当 t 21时

yt

Xt

1

ˆ ˆ B

ytX tˆ(yt 1X t 1)ˆ

for t=1:21

X0(t)=b3(1)+b3(2)t;

y0=X0;

%2008年9月及以前的预测值

end

for t=22:26

X0(t)=b3(1)+b3(2)*t;

y0(t)=X0(t)+b2(2)*(y0(t-1)-X0(t-1))+b2(1); %2008

xˆ t

以ARMA模型说明建立干预模型的步骤:

(1)利用无干预影响的序列(即的前半部分)建立

ARMA模型:

xt

(B) (B)

at

然后利用此模型进行外推预测,得到的预测值作为不受 干预影响的数值

(2)将干预事件后的实际值(即y(t)的后半部分)减去 预测值 xˆ t ,得到受干预影响的效用值:

干预分析模型分析报告

干预分析模型分析报告1. 引言干预分析是一种统计方法,用于评估某个干预措施对特定结果的影响。

干预分析模型是为了帮助决策者理解干预措施的效果,并能够预测在特定条件下的干预效果。

本文将介绍干预分析模型的基本概念和方法,并以一个具体案例进行分析。

2. 数据收集在进行干预分析模型之前,我们需要收集相关的数据。

数据中应包含以下内容:•干预措施:要分析的干预措施,如调整广告投放策略、提高产品质量等。

•干预组:接受了干预措施的样本组。

•对照组:没有接受干预措施的样本组。

•结果变量:干预措施希望影响的结果变量,如销售额、用户满意度等。

•其他可能影响结果变量的控制变量,如季节、地区等。

3. 基准分析在进行干预分析之前,我们需要进行基准分析,以确定是否存在潜在的混淆因素。

混淆因素是指可能影响干预措施效果的其他变量。

常见的基准分析方法包括描述性统计分析和回归分析。

描述性统计分析包括计算均值、中位数、标准差等统计量,并绘制直方图、散点图等图表,以帮助我们对数据有一个整体的了解。

回归分析则是通过建立统计模型,控制其他可能影响结果变量的因素,来评估干预措施对结果变量的影响。

常用的回归模型包括线性回归、多项式回归等。

4. 干预分析模型在进行干预分析之前,我们需要选择合适的干预分析模型。

常用的干预分析模型包括差异分析、协变量分析和工具变量分析等。

差异分析适用于干预组和对照组之间没有明显差异的情况。

通过比较干预组和对照组的平均值差异,来评估干预措施的效果。

协变量分析适用于干预组和对照组之间存在潜在混淆因素的情况。

通过控制其他可能影响结果变量的因素,来评估干预措施的效果。

工具变量分析适用于干预措施存在内生性问题的情况。

通过利用外部的工具变量,来评估干预措施的效果。

5. 模型评估在选择了合适的干预分析模型后,我们需要对模型进行评估,以确定模型的准确性和稳定性。

常用的评估方法包括交叉验证、残差分析等。

交叉验证是利用部分数据进行模型训练,然后使用剩余数据进行模型验证的方法。

《干预分析模型》课件

改进模型结构

针对现有模型结构的不足,进行 改进和创新,例如引入神经网络 、支持向量机等机器学习方法。

未来研究方向

深入研究因果关系

在未来的研究中,可以进一步探索干预分析 模型中的因果关系,以更好地解释和预测现 象。

结合多学科知识

将干预分析模型与心理学、经济学、社会学等多学 科知识相结合,以提供更全面的解释和预测。

数据收集与整理

1 2

数据来源

确保数据来源可靠,包括调查、实验、公开数据 等。

数据清洗

处理缺失值、异常值和重复数据,确保数据质量 。

3

数据整合

将不同来源的数据进行整合,形成完整的分析数 据集。

模型选择与设定

模型选择

根据研究目的和数据特 征选择合适的干预分析 模型。

模型设定

明确模型中的变量、参 数和假设条件,确保模 型合理。

模型的应用场景

政策评估

用于评估政府政策对经济、社会等领域的影响 ,如税收政策、货币政策等。

市场研究

用于分析市场干预措施对销售数据的影响,如 促销活动、广告投放等。

健康领域

用于研究药物疗效、治疗措施对疾病进程的影响。

模型的优缺点

优点

能够准确地识别和量化干预措施对数 据的影响,适用于多种领域和场景, 提供定量的决策依据。

02

03

社会问题研究

在研究社会问题时,干预分析模型可 以帮助深入了解问题产生的原因和影 响,为解决社会问题提供科学依据。

THANKS

感谢观看

模型的参数估计

01

最小二乘法

通过最小化残差平方和来估计模 型参数,是一种常用的参数估计 方法。

02

03

加权最小二乘法

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

= ψ ( B ) I tT + ε t

这里:

ψ (B) =

θ(B) ω(B) εt = , ϕ(B) at δ (B)

回总目录 回本章目录

二、干预效应的识别 在对实际数据进行干预分析的过程中,一个 主要的困难是,观察到的序列现实值是受到了干 预变量影响的数据,不能保证自相关函数与偏自 相关函数所反映的ARIMA模型是真实的。 下面我们介绍两种应对方法。

或:

(1 − ϕ1B ) xt =

ω0 (1 − ϕ1B) T St + (1 − θ1B )at 1 − δ1 B

回总目录 回本章目录

(2)已知干预影响的情形 假定在模型识别之前,对干预的影响已很 清楚,以至于通过数据分析,能够确定干预变

ω(B) 量的影响部分 δ (B)

并估计出这部分的参数,

然后计算出残差序列:

t Zt 1978 3.80 1979 5.15 1980 3.73 1981 -6.04 1982 0.83 1983 19.23 1984 64.25 1985 117.49

t Zt

1986 133.04

1987 172.89

1988 229.94

1989 212.28

1990 209.60

1991 237.50

19 294. 6

20 315. 3

21 324. 3

22 351. 2

23 355. 2

24 384. 7

xt

t

25 374.5

26 403.7

27 453.4

28 485.1

29 516.3

30 541.5

31 585.8

32 644.2

33 731.9

34 830.6

35 894.5

xt

t

36 985.7

1992 354.96

1993 404.24

回总目录 回本章目录

利用上表数据可以估计出干预模型:

zt =

ω S tT 1 − δB

的参数 ω 与 δ ,实际上是自回归方程 :

z t = δ z t −1 + ω

的参数:

ˆ ω = 0.01449, δˆ = 0.51868

zt = 0.51868 zt −1 + 0.01449

回总目录 回本章目录

二、干预分析模型的基本形式 干预变量的形式 : 干预分析模型的基本变量是干预变量,有 两种常见的干预变量。 一种是持续性的干预变量,表示T 时刻发 生以后, 一直有影响,这时可以用阶跃函数表 示,形式是:

0, 干预事件发生之前( t < T) S = 1, 干预事件发生之后( t ≥ T)

ω zt = StT 1 − δB

0, 1978年前 S = 其中: 1, 1978年及其后

T t

回总目录 回本章目录

先对1952~1977年的国民收入指数建立时间增 长模型,结果如下:

x t = 94 . 2702 + 7 . 8744 t + 0 .01788 t 3

R 2 = 0.972, R 2 = 0.969, F = 278.084

T t

回总目录 回本章目录

第二种是短暂性的干预变量,表示在某 时刻发生, 仅对该时刻有影响, 用单位脉冲函数 表示,形式是:

Pt

T′

1, 干预事件发生时( t = T ′) = 其他时间 0, 其它时间( t ≠ T ′)

干预事件的形式 : 干预事件虽然多种多样,但按其影响的形 式,归纳起来基本上有四种类型:

ˆ ω (B) T ε t = xt − It δˆ ( B )

这个序列εt 是一个消除了干预变量影响 的序列,可计算出它的自相关与偏自相关函数, 从而识别出ARIMA模型的阶数。

回总目录 回本章目录

三、干预模型建模的思路和具体步骤 干预模型建模的思路: 利用干预影响产生前的数据,建立一个单 变量的时间序列模型。然后利用此模型进行外 推预测,得到的预测值,作为不受干预影响的 数值。最后将实际值减去预测值,得到的是受 干预影响的具体结果,利用这些结果可以求估 干预模型的参数。

该模型拟合度较好,可以通过参数的显著性检 验和整个回归方程的显著性检验。

回总目录 回本章目录

(2)在此基础上分离出干预影响的具体数值, 求估干预模型的参数。用刚才的模型进行 1978~1993年的国民收入指数的预测,然后用 实际值减去预测值得到的差值就是改革所产生 的干预值, 记为Zt 。求得具体数值见下表:

回总目录 回本章目录

d. 干预事件逐渐开始,产生暂时的影响 干预的影响逐渐增加,在某个时刻到达高 峰,然后又逐渐减弱以至消失。这类干预现象 可用以下模型描绘:

Yt =

1 − δ1 B − ⋯ − δ r B

ω0

r

Pt

回总目录 回本章目录

8.2 单变量干预分析模型的识别与估计

一、干预模型的构造与干预效应的识别 单变量时间序列的干预模型,就是在时间序 列模型中加进各种干预变量的影响。 设平稳化后的单变量序列满足下述模型:

回总目录 回本章目录

(1)根据序列的具体情况和干预变量的性质进 行识别 确定干预变量的影响是短暂的还是长期的, 需要进行具体的识别工作。 它是利用干预变量产生影响之前或干预影 响过后,也就是消除了干预影响或没有干预影 响的净化数据,计算出自相关函数与偏自相关 函数。首先识别ARIMA模型中的p和q,然后估 ϕ 计出 θ (B) ,(B) 中的参数。

xt = 96.5956+ 7.5925t + 0.0182t 3 + 14.3361 T St 1 − 1.1137B

其中:

0, 1978年前 S = 1, 1978年及其后

T t

回总目录 回本章目录

回总目录 回本章目录

t

1 100

2 114.0

3 120. 6

4 128.3

5 146.4

6 153.0

7 186.7

8 202.0

9 199.1

10 140.0

11 130.9

12 144.9

xt

t

13 168. 8

14 197. 4

15 231. 0

16 214. 3

17 200. 3

18 239. 0

回总目录 回本章目录

假定

ϕ ( B) = 1 − ϕ1 ( B)

θ ( B) = 1 − θ1 ( B)

假定干预模型的模式为 :

ω ( B) T ω0 T It = St δ ( B) 1 − δB

回总目录 回本章目录

那么组合这两个模型,便得到单变量序列 的干预分析模型:

1 − θ1B ω0 T xt = St + at 1 − δ 1B 1 − ϕ1B

θ ( B) yt = at ϕ ( B)

回总目录 回本章目录

又设干预事件的影响为:

ω ( B) T Z t= It δ ( B)

StT 或PT ,则单变 其中 I 为干预变量,它等于 t

量序列的干预模型为 :

yt =

T t

ω ( B) T θ ( B) It + at δ ( B) ϕ ( B)

回总目录 回本章目录

干预分析模型建模的步骤: a.利用干预影响产生前的数据,建立单变量的时间序 列模型。然后利用此模型进行外推预测,得到的预 测值,作为不受干预影响的数值。 b.将实际值减去预测值,得到受干预影响的具体结果, 利用这些结果求估干预影响的参数。 c.利用排除干预影响后的全部数据,识别与估计出一 个单变量的时间序列模型。 d. 求出总的干预分析模型。

8干预分析模型预测法

8.1 干预分析模型概述 8.2 单变量干预分析模型的识别与估计 8.3 干预分析模型的应用实例

回总目录

8.1 干预分析模型概述

一、干预模型简介 干预的含义: 时间序列经常会受到特殊事件及态势的影 响,称这类外部事件为干预。 研究干预分析的目的: 从定量分析的角度来评估政策干预或突发 事件对经济环境和经济过程的具体影响。

37 1097.2

38 1133.4

39 1191.7

40 1283.4

41 1480.9

42 1704.6

xt

回总目录 回本章目录

解答:

(1)根据1952~1977年的数据建立一个时间序 列模型如下: xt = b0 + b1t + b2t 3 + Z t + ε t 其中,t为自变量,xt表示时间, Zt为因变量, 表示干预事件对因变量的影响,它的确定是整 个模型的关键。由于改革的影响是逐渐加强的, 其作用又是长期深远的,因而干预变量可选取 如下的形式:

Yt =

ωB b

1 − δ1 B − ⋯ − δ r B r

StT , 0 < δ < 1

回总目录 回本章目录

c. 干预事件突然开始,产生暂时的影响 这类干预现象可以用数学模型描述如下:

ωB b T Yt = Pt , 0 < δ < 1 1 − δB

当δ = 0 时,干预的影响只存在一个时期, 当δ =1 时,干预的影响将长期存在。

回总目录 回本章目录

y (3)计算净化序列 yt = xt − zt ,对 t 建立时间增 长模型,结果为:

yt = 96 .5956 + 7.5925 t + 0.0182 t 3

R2 = 0.9932R2 = 0.9928F = 2274878 , , .

该模型拟合度较好,可以通过参数的显著 性检验和整个回归方程的显著性检验,因此模 型是合理的。 经过以上各步的参数估计,可以组建最 终的干预分析如下: