成本费用汇总表(表格模板、DOC格式)

单件金额产值成本费用及利润汇总表

审核:

编 制:

产品图号

1 2 3 4 5 6 7 8 9 10 11 12

产品名称

.. .. .. .. .. .. .. .. .. .. .. ..

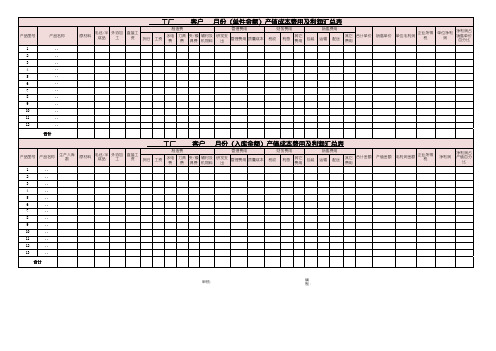

工厂 客户 月份(单件金额)产值成本费用及利润汇总表

原材料

毛坯/半 外协加 成品 工

直接工 资

折旧

制造费

管理费用

工资

水电 费

刀具 夹/模 辅材及 费 具费 机物料

管理费用

工资

机物料

研发支 出

管理费用 质量成本

财务费用

税收

利息

其它 费用

包装

销售费用 运输 配送

其它 合计金额 费用

产值金额

毛利润金额

企业所得 税

1

..

2

..

3

..

4

..

5

..

6

..

7

..

8

..

9

..

10

..

11

..

12

..

13

..

净利润

净利润占 产值百分

比

合计

研发支 出

管理费用 质量成本

财务费用

税收

利息

其它 费用

包装

销售费用 运输 配送

其它 合计单价 费用

销售单价

单位毛利润

企业所得 税

单位净利 润

净利润占 销售单价

百分比

合计

工厂 客户 月份(入库金额)产值成本费用及利润汇总表

产品图号

产品名称

生产入库 数

原材料

毛坯/半 外协加 成品 工

直接工 资

折旧

制造费

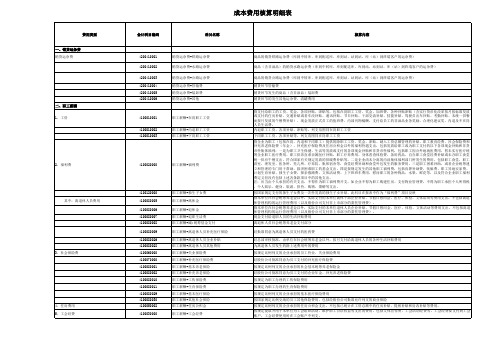

成本费用核算明细表

按规定比例列支的企业承担的基本医疗保险费用 按国家规定比例交纳的员工其他保险费用,包括经股份公司批准允许列支的商业保险 按规定比例列支的企业承担的住房公积金支出。不包括已统计在工资总额中的住房补贴、提租补贴和房改补贴等费用。 按规定提取并用于本单位为工会组织活动、维护职工合法权益等支出的费用。包括文体宣传费、工会活动经费等。工会经费要支付到工会 账户,工会经费使用时在工会账户中列支。

指支付给职工的工资、奖金、各项补贴、津贴等,包括在岗职工工资、奖金、加班费、各种补贴津贴(含实行货币化改革按月按标准发放 或支付的住房补贴、交通补贴或者车改补贴、通讯补贴、节日补贴、干部交流补贴、技能补贴、驾驶员出车补贴、考勤补贴、未统一供餐 而按月发放的午餐费补贴)、现金发放正式员工的值班费、内部刊物稿酬、支付给员工的非油品业务奖励、合理化建议奖、内退及不在岗 人员生活费。 内退职工工资、各项补贴、津贴等,列支范围同在岗职工工资 下岗职工工资、各项补贴等,列支范围同在岗职工工资 指企业为职工(包括在岗、内退和下岗职工)提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和 补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的以下各项现金补贴和非货 币性集体福利:一是为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利,包括职工因公外地就医费用、暂未实行医疗统 筹企业职工医疗费用、职工供养直系亲属医疗补贴、职工疗养费用、身体普查体检费、备用药品、自办职工食堂经费补贴或未办职工食堂 统一供应午餐支出、符合国家有关规定发放的供暖费补贴等。二是企业尚未分离的内设集体福利部门所发生的费用,包括职工食堂、职工 浴室、理发室、医务所、托儿所、疗养院、集体宿舍等,食堂经费补助和食堂外包发生的服务费用。三是职工困难补助,或者企业统筹建 立和管理的专门用于帮助、救济困难职工的基金支出。四是按规定发生的其他职工福利费,包括丧葬补助费、抚恤费、职工异地安家费、 计划生育补贴、独生子女费、探亲假路费、文体活动费、上下班班车费用、慰问职工的各种物品、水果、鲜花等,以及符合企业职工福利 费定义但没有包括上述各条款项目中的其他支出。 注:应当由个人承担的有关支出,不得作为职工福利费开支。如企业不得为职工购建住房、支付物业管理费,不得为职工承担个人所得税 、个人娱乐、健身、旅游、招待、购物、馈赠等支出。 按国家规定支付的独生子女费及一次性发放的独生子女补贴。此科目在报表中作为“福利费”项目反映 指本单位在社会统筹养老金以外,实际支付的本单位离休干部企业补贴、节假日慰问金、医疗、体检、文体活动等费用支出。不包括离退 休管理机构的运行管理费用(以及股份公司支付非上市部分的委托管理费)。 指本单位在社会统筹养老金以外,实际支付的本单位退休人员企业补贴、节假日慰问金、医疗、体检、文体活动等费用支出。不包括离退 休管理机构的运行管理费用(以及股份公司支付非上市部分的委托管理费)。 现金支付给退职人员的生活补贴费用 离退休人员社会统筹养老金支付部分

企业实际成本明细表模板

企业实际成本明细表模板企业实际成本明细表是一种财务报表,通过列举企业在特定期间内实际发生的各项成本,帮助企业了解和掌握自身的成本结构,为企业决策提供信息依据。

它包含了不同方面的成本,如原材料成本、人力资源成本、生产成本等,以及各项成本的具体细节,如具体支出项目、支出金额以及支出时间等。

以下是企业实际成本明细表的一个模板,可供参考:企业名称:XXXX公司报表名称:实际成本明细表报表期间:XXXX年X月-XXXX年X月序号成本项目具体支出项目支出金额(元)支出时间1原材料成本XXXXX XXXXX2人力资源成本工资和薪金XXXXX XXXXX社会保险费XXXXX XXXXX福利费XXXXX XXXXX培训费XXXXX XXXXX3生产成本生产设备费用XXXXX XXXXX 制造费用XXXXX XXXXX工装夹具费用XXXXX XXXXX质检费用XXXXX XXXXX4市场推广成本广告费用XXXXX XXXXX 促销费用XXXXX XXXXX市场调研费用XXXXX XXXXX5物流成本物流运输费用XXXXX XXXXX 仓储费用XXXXX XXXXX包装费用XXXXX XXXXX6管理费用行政办公费XXXXX XXXXX人力资源管理费XXXXX XXXXX信息管理费用XXXXX XXXXX7税费成本营业税金及附加XXXXX XXXXX所得税费用XXXXX XXXXX其他税费XXXXX XXXXX总计XXXXX以上是一个简单的实际成本明细表模板,其中列举了一些常见的成本项目和支出项目。

在实际使用中,可以根据企业的具体情况进行调整和补充。

企业可以根据该表格收集数据,定期填写并进行汇总,以便于分析和监控成本的变化情况,从而更好地控制成本、提高盈利能力。

一个完整的实际成本明细表需要反映企业各个方面的成本,对不同项目的支出进行详细记录,包括支出金额和支出时间等信息。

通过准确记录和分析各项成本,企业可以清楚地了解到自身的成本结构和成本水平,有助于进行成本控制和管理。

成本费用预算表模板

第五章成本费用测算二、XX市道路保洁服务项目人员安排(XX)(一)管理人员XX人1、项目经理X人负责本项目的管理、检查、考评与协调工作、招聘及培训。

2、区域主管X人负责每天管辖区域内的保洁监督3、带班及值班班长X人(二)保洁人员X人1、贵安大道道路X人,2、东二环道路X人3、北四号路X人武当山路X人4、机动及其他岗位人员X人。

(三)作业车辆司机及助理:X人五、作业车辆及设备投入计划及管理1、作业车辆(1)高压清洗车(总质量8 吨及以上)X台;(2)洗扫车(总质量8 吨及以上)X台;(3)后装式压缩垃圾车(总质量3 吨)X台;(4)小型沟臂式垃圾车X 台(含配箱50 个);(5)洒水(总质量8 吨及以上)X台;(6)配备项目工作(兼保洁机动车辆)皮卡工具车 X辆,巡查电动摩托车 X 辆;(7)拟用人力(电)三轮垃圾车共计 X 辆;2、物资装备(1)分类垃圾箱(桶)XX个▲贵安大道(平坝至安顺段)道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲东二环道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲北四号路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲武当山路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

(2)保洁工具根据安顺市道路保洁服务项目的特点,我公司选用传统竹制扫把和铁皮簸箕,其优点在于灵巧、耐用。

清洗保洁人员除配备抹布、面漆刀外,同时配备用于清洗乱涂乱贴的清洁剂、涂料等。

(3)服装▲保洁员每人定制带有安全反光标记的短袖、长袖各两套工作服(含帽子),雨衣一套。

▲班长每人定制与保洁员不同款式的短袖、长袖各X套工作服(含帽子),雨衣一套,佩带胸牌上岗管理。

成本费用明细表

2.管理费用

3.财务费用

经办人(签章):285,000.00 1,285,000.00

667,000.00 4,500.00 6,800.00 653,200.00 2,500.00 15,126.00 5,800.00 2,300.00 800.00 5,841.00 385.00 252,600.00 125,800.00 89,000.00 37,800.00

(1)销售货物成本

(2)提供劳务成本

成本费用结构图 (3)让渡资产使用权成本

(4)建造合同成本

(二)其他业务成本(8+9+10+11)

(1)材料销售成本

( (231) )% 代 包购 装1代 物1%销 出费 租用 成本

(4)其他

(三)视同销售成本(13+14+15) (1)非货币性交易视同销售成本

销售成本

企业所得税年度纳税申报表附表二

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28

成本费用明细表

填报时间: 年 月 日

金额单位:元(列至角分)

项

目

一、销售(营业)成本合计(2+7+12)

(一)主营业务成本(3+4+5+6)

(2)货物、财产、劳务视同销售成本 (3)其他视同销售成本 二、营业外支出(17+18+……+24)

营业外支出 期间费用

1.固定资产盘亏

23..处 出置 售固 无定 形资 资产 产净 损损 失失88%

4.债务重组损失

5.罚款支出

6.非常损失

7.捐赠支出

8.其他

三、期间费用(26+27+28)

1.销售(营业)费用

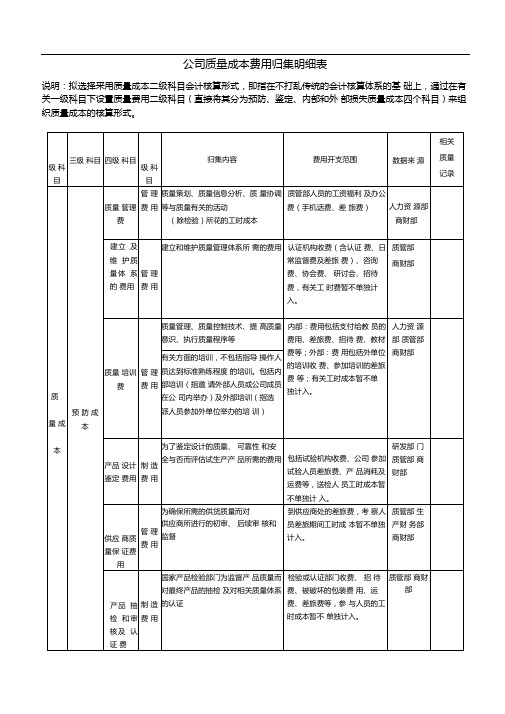

公司的质量成本费用归集附表格

公司质量成本费用归集明细表说明:拟选择采用质量成本二级科目会计核算形式,即指在不打乱传统的会计核算体系的基础上,通过在有关一级科目下设置质量费用二级科目(直接将其分为预防、鉴定、内部和外部损失质量成本四个科目)来组织质量成本的核算形式。

质量费用的分配1质量费用在各产品间的分配:凡能根据原始凭证直接计入某产品的质量费用,应直接计入该产品,不必进行分配。

公共的间接费用才需分配。

方法:1)生产工时比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工时总数;2)生产工人工资比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工人工资总额;3)产品生产成本比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产成本总额;适用于产品机械程度相差较悬殊情况4)机器工时比例法(不适用)费用种类:年月日单位:元制表:2•质量费用在完工产品和在产品间分配:1)生产工时比例分配法:质量费用分配率二待分配质量费用/完工产品生产总工时+在产品生产总工时;2)约当产量比例分配法(将在产品按其完工程度折合成相当于完工产品的约当产量):在产品约当产量二在产品数量X在产品完工程度质量费用分配率二待分配质量费用/完工产品数量+在产品约当产量;3)产品生产成本比例分配法:质量费用分配率二待分配质量费用/完工产品生产成本+ 在产品生产成本;4)在在产品数量较少的企业,质量费用也可全部由完工产品负担;在各月在产品数量较均衡的企业,在产品负担的质量费用可按年初数确定;某些质量费用占的比重特别大,也可仅将这些质量费用在完工产品和在产品之间进行分配,其余质量费用全部由完工产品负担;在在产品定额质量费用比较齐全的企业,在产品质量费用可按定额质量费用计算,将实际发生的质量费用扣除在产品的定额质量费用后的余额作为完工产品的质量费用。

3.报表格式:工厂质量管理费用报表工厂质量损失费用报表主要产品单位质量成本表质量费用的归集1.材料费用:企业进行质量管理活动而领用的原材料、辅助材料和低值易耗品等,月末时应与企业产品正常生产领料一同编制“材料发出汇总表”,计入质量费用的各项材料费用,应根据材料的具体用途计入质量费用的各个明细帐户。

成本费用附表

开发成本明细表

7 8 9 10 11 12 建筑材料 临时设施费 电梯安装 门窗 样板房 装修费 小计 建筑安装工程合计 间接费用 间接费用 其中:资金成本 前期物业服务启动资金 合计 总计

六 1 七

0.00

金额单位:元 应付未付

金额单位:元

开发成本明细表

序号 一 1 2 3 4 二 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 三 1 2 3 四 1 2 五 1 2 3 4 5 6

项 目 及 内 容 合同金额

实际发生数

土地征用及拆迁补偿费 土地取得款 土地交易费 契税 其他(注册登记发证费) 合计 前期费用 挖填土方款 勘查测量费 场地平整费 施工道路费 工程监理费 施工用电安装费 档案咨询费 招投标费用 招投标费用 白蚁防治费 人防费 设计费 图纸费 工程质量监督费 咨询费 防雷费 临时设施费 其他 前期费用合计 公共配套设施 物业管理用房 绿化费 其他 小计 基础设施工程 围墙(刘国伟) 管道配套设施 小计 建筑安装工程 土建工程 水安装工程 电安装工程 其他 消防工程 智能化安装工程

成本费用类表格格式

非主要产品合计

其中:

C产品

┉

四成本费用类

(1)产品生产、销售成本表

编制单位:**企业 年 月 日 单位:元 (月表)

产品名称

规格

计量单位

期初结存

生产量

销售量

单位生产成本

生产总成本

销售成本

期未结存

数量

(1)

成本

(2)

本年计划

(3)

本月实际

(4)

本年累计

(5)

本年计划

(6)

本月实际

本年

累计

(8)

上年平均实际成本

(9)

本年计划

(10)

本月

实际

(11)

本年累计实际平均

(12)

按上年实际平均单位成本

(13)=(5)╳(9)

本年计划总成本

(14)=(3) ╳(10)

本月实际总成本

(15)=(4) ╳(10)

本年实际

总成本

(16)=(5)╳实际

(18)

数量

(19)

成

本

(20)

主要产品合计

其中:

A产品

B产品

材料成本汇总表模板

注意:

此模板旨在帮助项目管理者或财务人员有效地跟踪和控制项目材料成本。请根据项目的实际情况调整表格的内容和格式。材料成本汇总表应定期更新,以确保信息的准确性和完整性。

建材供应商C

20XX-02-10

混凝土搅拌

004

防水涂料

通用型

桶

50

150

7500

涂料供应商D

20XX-02-15

地下室防水

005

电线

2.5mm²

米

5000

2

10000

电气供应商E

20XX-02-20

室内外电路铺设

...

...

...

...

...

...

...

...

...

...

...

表格说明:

材料编号:材料的唯一标识符,便于追踪和管理。

材料名称:具体的材料或商品名称。

规格型号:材料的具体规格或型号。

单位:材料的计量单位,如吨、千克、米、桶等。

数量:采购的材料数量。

单价(元):材料的单价。

总价(元):根据数量和单价计算的材料总成本。

供应商:提供材料的供应商或生产商。

采购日期:材料的采购或到货日期。

用途说明:材料在项目中的具体使用用途。

材料成本汇总表模板

材料

编号

材料

名称

规格型号

单位

数量

单价(元)

总价(元)

供应商

采购日期

用途说明

备注

001

钢筋

XX吨Βιβλιοθήκη 10400040000

钢铁供应商A

20XX-02-01

主体结构加固

成本费用明细表

成本费用明细表第一篇:成本费用明细表成本费用明细表填报时间: 年月日金额单位:元(列至角分)行项目金额次一、销售(营业)成本合计(2+7,13)21、主营业务成本(3+4+5+6)3(1)销售商品成本 4(2)提供劳务成本5(3)让渡资产使用权成本 6(4)建造合同成本 72、其他业务支出(8+9+10+11+12)8(1)材料销售成本9(2)代购代销费用 10(3)包装物出租成本 11(4)相关税金及附加 12(5)其他 133、视同销售成本(14+15+16)14(1)自产、委托加工产品视同销售成本 15(2)处置非货币性资产视同销售成本 16(3)其他视同销售成本 17二、其他扣除项目合计(18+26)181、营业外支出(19+20++25)19(1)固定资产盘亏20(2)处置固定资产净损失21(3)出售无形资产损失22(4)债务重组损失23(6)罚款支出 24(7)非常损失 25(8)其他(包括三项减值准备)262、税收上应确认的其他成本费用(27+28)27(1)资产评估减值28(2)其他 29三、期间费用合计(30+31+32)301、销售(营业)费用 312、管理费用 323、财务费用经办人(签章): 法定代表人(签章): 1 附表二(1)《成本费用明细表》填表说明一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。

二、《成本费用明细表》填报与附表一(1)《销售(营业)收入及其他收入明细表》相对应的销售(营业)成本、其他业务支出及营业外支出等的具体构成项目和期间费用。

根据会计制度核算的“销售(营业)费用”、“管理费用”、“财务费用”,据以填报主表第9行“期间费用”。

三、有关项目填报说明:1、第1行“销售(营业)成本合计”:填报纳税人根据会计制度核算的“主营业务成本”、“其他业务支出”、视同销售成本,据以填入主表第7行。

本行=本表第2+7,13行。

2、第2至6行“主营业务成本”:纳税人根据不同行业的业务性质分别填报在会计核算中的主营业务成本。