收益法计算公式

收益法

•

=52.421(万元)

2011-2

《资产评估学》

24

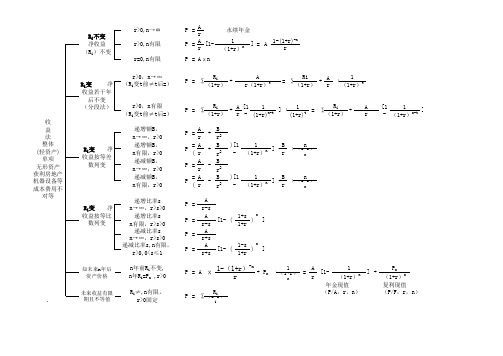

每年收益不同 未来年期有限

每年收益相同 每年收益相同 未来年期无限 未来年期有限

每年收益不同 每年收益不同 未来年期无限 未来年期有限

∑(各年收益额×各年折现系数)

1 23 4 评估基准日

t

n

•[例6]:

• 设某企业尚可经营5年,每年预期收益额分别 为160万元、140万元、135万元、120万元和110万 元,确定折现率为6%。要求:试确定该企业的评 估价值。

5.分析确定评估结果

基本参数

预期收益额 折现率 收益期

(一)预期收益额

(1)基本含义

指由被评估资产在使用过程中产生的超出其 自身价值的所得额。(差额,不是销售收入)

(2)主要特点

① 收益额是资产未来预期收益额,而不是资 产的历史收益额或现实收益额;

② 收益额是资产的客观收益,而不是资产的 实际收益。

2011-2

《资产评估学》

32

•第二、确定第6年以后各年收益额的现值

•

第6年以后各年收益额现值

• =70/5%×(P/F,4%,5)

• =1 150.66(万元)

•第三、确定该企业的评估值

• 企业评估价值=268.105+1 150.66

•

=1 418.765(万元)

2011-2

《资产评估学》

33

P=A(���1���(+1���+���)������������)−������1 =900×4.6229=4160.59(万元)

23

• [例4]:

•

设某企业尚可持续经营6年,每年预期收

评估 收益法公式

评估收益法公式收益法公式是一种在金融领域常用的评估方法,用于估计资产或投资的价值。

它主要基于预期未来的现金流,以及投资的风险和回报。

在这篇文章中,我们将介绍收益法公式的基本原理和应用。

收益法公式的基本原理是基于现金流的贴现。

它假设资产或投资的价值取决于预期未来的现金流的大小和时间。

根据这一原理,我们可以使用下面的公式来计算资产或投资的价值:V = (CF1 / (1+r)1) + (CF2 / (1+r)2) + ... + (CFn / (1+r)n)其中,V表示资产或投资的价值,CF代表未来每期的现金流量,r是折现率,n是现金流的期数。

这个公式的基本思想是通过将未来现金流的价值折现到现在,来计算资产或投资的现值。

在应用收益法公式时,我们需要确定以下几个关键要素:1. 未来现金流量:我们需要预测资产或投资未来每期的现金流量。

这包括预计的收入和支出,以及可能的资本回收。

2. 折现率:折现率反映了投资的风险和回报。

通常,较高的风险会导致较高的折现率。

折现率可以根据市场情况、行业标准或个体评估来确定。

3. 现金流的期数:我们需要确定现金流的期数,即预计现金流的持续时间。

这取决于资产或投资的特性和预测的可靠性。

使用收益法公式进行评估时,我们需要收集和分析相关数据,进行现金流的预测,并确定适当的折现率和现金流的期数。

然后,将这些数据代入收益法公式,计算资产或投资的价值。

需要注意的是,收益法公式作为一种估值方法,它的准确性受到许多因素的影响,包括数据质量、预测的可靠性、折现率的选择等。

因此,在使用收益法公式进行评估时,需要谨慎分析和判断,并结合其他评估方法和信息来综合判断资产或投资的价值。

综上所述,收益法公式是一种常用的评估方法,基于未来现金流的贴现来估计资产或投资的价值。

它的应用需要对未来现金流、折现率和现金流的期数进行合理的预测和选择。

然而,评估的准确性受到多个因素的影响,因此在使用时需要谨慎分析和判断。

dcf 收益法

DCF收益法DCF(Discounted Cash Flow)收益法是一种常用的估值方法,用于确定一个资产或项目的价值。

它基于现金流量的概念,将未来的现金流量折现至现值,以确定资产或项目的当前价值。

DCF收益法在金融、投资和企业估值领域广泛应用,可以帮助投资者做出理性的投资决策。

1. DCF收益法的基本原理DCF收益法的基本原理是将未来的现金流量折现至现值,以确定资产或项目的当前价值。

这个方法的核心思想是现金的时间价值,即未来的一笔现金与现在的一笔现金是不等价的。

未来的现金流量需要通过折现率进行调整,以反映时间价值的影响。

DCF收益法的计算公式如下:DCF = CF1/(1+r)^1 + CF2/(1+r)^2 + ... + CFn/(1+r)^n其中,DCF表示资产或项目的当前价值,CF表示每期的现金流量,r表示折现率,n表示现金流量的期数。

2. DCF收益法的步骤DCF收益法的应用包括以下几个步骤:步骤1:确定未来现金流量首先需要确定资产或项目的未来现金流量。

这通常需要进行详细的市场调研和数据分析,包括预测销售额、成本、税收和折旧等因素。

根据不同的情况,可以采用不同的方法进行现金流量的估计,如历史数据分析、市场调研和专家意见等。

步骤2:确定折现率折现率是DCF收益法中非常重要的一个参数,它反映了投资的风险和机会成本。

折现率通常由投资者根据市场情况和风险偏好进行估计,可以考虑市场利率、资本成本和类似资产的回报率等因素。

步骤3:折现现金流量将步骤1中确定的未来现金流量按照步骤2中确定的折现率进行折现,得到每期的现值。

步骤4:计算DCF将步骤3中得到的每期现值相加,得到资产或项目的当前价值,即DCF。

3. DCF收益法的优缺点DCF收益法作为一种估值方法,具有以下优点和缺点:优点:•考虑了现金流量的时间价值,更加准确地反映了资产或项目的价值。

•可以灵活应用于不同类型的资产或项目,包括股票、债券、房地产等。

资产评估市场法、收益法、成本法及年金现值终值主要公式

Ri变 净 收益按等差

数列变

递增额B, n→∞,r>0

递增额B, n有限,r>0

递减额B, n→∞,r>0

递减额B, n有限,r>0

Ri变 净 收益按等比

数列变

递增比率s n→∞,r>s>0

递增比率s n有限,r>s>0

递减比率s n→∞,r>s>0 递减比率s,n有限, r>0,0<s≤1

A r

[1 -

1 (1+r)n-t

]

P

=

A r

P

= (

A r

P

=

A r

P

= (

A r

+Leabharlann B r2+

B r2

-

B r2

-

B r2

)[1 -

1 (1+r)n

] -Br

ⅹ(1+nr)

n

)[1 -

1 (1+r)n

] +Br

ⅹ(1+nr)

n

P=

A r-s

P=

A r-s

[1- (

1+s 1+r

n

)]

P=

A r+s

收 益 法 整体 (轻资产) 单项 无形资产 获利房地产 机器设备等 成本费用不 对等

.

Ri不变 净收益 (Ri)不变

r>0,n→∞ r>0,n有限 r=0,n有限

P

=

A r

P

=

A r

[1-

P = Aⅹn

永续年金

房地产估价师收益法公式汇总

房地产估价师收益法公式汇总一:正文:1. 收益法概述1.1 定义:收益法是一种房地产估价的方法,通过分析和评估所估价房产所能产生的现金流量,从而确定其实际价值。

1.2 原理:收益法基于市场上的租金收入作为主要指标,以此来衡量一项房地产投资的价值。

1.3 适用性:收益法适用于各种类型和规模的房地产投资,包括商业房地产、住宅租赁和工业房地产等。

2. 收益法的公式2.1 净收益净收益 = 总收入 - 总支出2.2 净收益率净收益率 = 净收益 / 投资金额 * 100%2.3 过去收益的预测根据历史数据和市场趋势,对未来收益进行合理的预测。

2.4 贴现率贴现率是衡量未来现金流量的综合指标,包括通货膨胀率、利率和风险溢价等因素。

2.5 估价估价 = 净收益 / 贴现率3. 数据分析3.1 收入数据需要分析和收集有关房产租金、销售情况和其他相关收入的数据。

3.2 支出数据支出数据包括房产维护费用、管理费用和其他相关支出。

3.3 比较市场数据通过比较市场上类似房产的租金和销售数据,对估价结果进行验证和调整。

4. 结论综合考虑以上因素,得出房产的估价结果。

附件:无法律名词及注释:1. 收益法:一种通过分析和评估所估价房产所能产生的现金流量来确定其实际价值的方法。

2. 净收益:房产所产生的总收入减去总支出的结果。

3. 净收益率:净收益与投资金额的比率,用以衡量房地产投资的盈利能力。

4. 贴现率:衡量未来现金流量的综合指标,包括通货膨胀率、利率和风险溢价等因素。

5. 估价:根据净收益和贴现率计算得出的房产估价结果。

二:正文:1. 收益法概述1.1 定义:收益法是一种用于估价房地产的方法,主要根据该房产预期的收入来确定其价值。

1.2 原理:收益法基于市场上类似房产的租金收入水平,以及其他相关因素,对房产的未来收入进行预测。

1.3 适用性:收益法适用于不同类型和规模的房地产,包括商业房地产、住宅租赁和工业房地产等。

2. 收益法的公式2.1 净收益净收益 = 总收入 - 总支出2.2 净收益率净收益率 = 净收益 / 投资金额 * 100%2.3 贴现率贴现率是考虑时间价值和风险因素的综合指标,用于计算未来现金流量的现值。

收益法全部公式

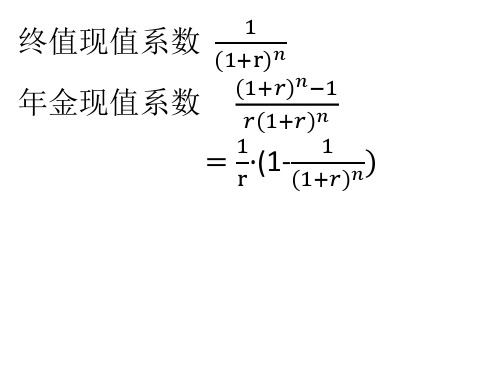

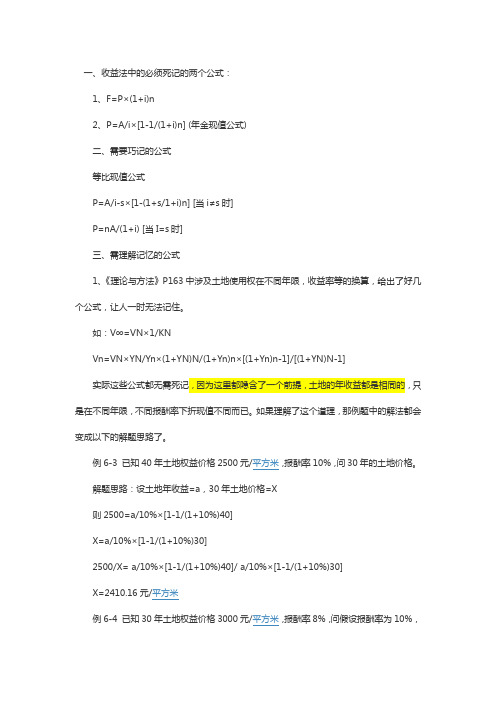

一、收益法中的必须死记的两个公式:1、F=P×(1+i)n2、P=A/i×[1-1/(1+i)n] (年金现值公式)二、需要巧记的公式等比现值公式P=A/i-s×[1-(1+s/1+i)n] [当i≠s时]P=nA/(1+i) [当I=s时]三、需理解记忆的公式1、《理论与方法》P163中涉及土地使用权在不同年限,收益率等的换算,给出了好几个公式,让人一时无法记住。

如:V∞=VN×1/KNVn=VN×YN/Yn×(1+YN)N/(1+Yn)n×[(1+Yn)n-1]/[(1+YN)N-1]实际这些公式都无需死记,因为这里都隐含了一个前提,土地的年收益都是相同的,只是在不同年限,不同报酬率下折现值不同而已。

如果理解了这个道理,那例题中的解法都会变成以下的解题思路了。

解题思路:设土地年收益=a,30年土地价格=X则2500=a/10%×[1-1/(1+10%)40]X=a/10%×[1-1/(1+10%)30]2500/X= a/10%×[1-1/(1+10%)40]/ a/10%×[1-1/(1+10%)30]50年的土地价格。

解题思路:设土地年收益=a,50年土地价格=X3000=a/8%×[1-1/(1+8%)30]X=a/10%×[1-1/(1+10%)50]3000/X= a/8%×[1-1/(1+8%)30]/ a/10%×[1-1/(1+10%)50]X=2642元/平方米2、《理论与方法》P198,抵押贷款常数公式这个公式也不好记,不过仔细观察以下,就会发现,它不过是年金现值公式的变形,且是以年抵押贷款常数表示的,那样就好理解了。

P=A/I×[1-1/(1+i)n]记住按年金现值公式计算出的抵押贷款常数往往要换算成年抵押贷款常数。

收益法公式

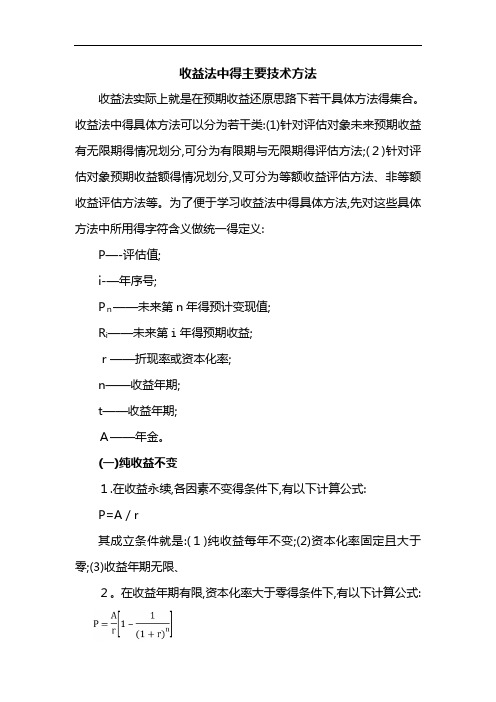

收益法中得主要技术方法收益法实际上就是在预期收益还原思路下若干具体方法得集合。

收益法中得具体方法可以分为若干类:(1)针对评估对象未来预期收益有无限期得情况划分,可分为有限期与无限期得评估方法;(2)针对评估对象预期收益额得情况划分,又可分为等额收益评估方法、非等额收益评估方法等。

为了便于学习收益法中得具体方法,先对这些具体方法中所用得字符含义做统一得定义:P—-评估值;i-—年序号;Pn——未来第n年得预计变现值;R i——未来第i年得预期收益;r——折现率或资本化率;n——收益年期;t——收益年期;A——年金。

(一)纯收益不变1.在收益永续,各因素不变得条件下,有以下计算公式:P=A/r其成立条件就是:(1)纯收益每年不变;(2)资本化率固定且大于零;(3)收益年期无限、2。

在收益年期有限,资本化率大于零得条件下,有以下计算公式:这就是一个在估价实务中经常运用得计算公式,其成立条件就是:(1)纯收益每年不变;(2)资本化率固定且大于零;(3)收益年期有限为n。

3、在收益年期有限,资本化率等于零得条件下,有以下计算公式:P=A×n其成立条件就是:(1)纯收益每年不变;(2)收益年期有限为n;(3)资本化率为零。

(二)纯收益在若干年后保持不变1.无限年期收益、其基本公式为:其成立条件就是:(1)纯收益在n年(含第n年)以前有变化;(2)纯收益在n年(不含第n年)以后保持不变;(3)收益年期无限;(4)r大于零。

2.有限年期收益、其计算公式为:其成立条件就是:(1)纯收益在t年(含第t年)以前有变化;(2)纯收益在t年(不含第t年)以后保持不变;(3)收益年期有限为n;(4)r大于零。

这里要注意得就是,纯收益A得收益年期就是(n—t)而不就是n。

(三)纯收益按等差级数变化1。

在纯收益按等差级数递增,收益年期无限得条件下,有以下计算公式:其成立条件就是:(1)纯收益按等差级数递增;(2)纯收益逐年递增额为B;(3)收益年期无限;(4)r大于零。

数据资产评估 收益法 计算公式

数据资产评估收益法计算公式一、数据资产评估收益法基本原理。

收益法是通过估算被评估资产未来预期收益并折算成现值,借以确定被评估资产价值的一种资产评估方法。

对于数据资产来说,是基于数据资产在未来能够为企业带来的收益来评估其价值。

1. 基本公式。

- 当未来收益期有限时:- V=∑_t = 1^nfrac{R_t}{(1 + r)^t}- 其中,V为数据资产的评估价值;R_t为第t期的预期收益额;r为折现率;n为收益期限。

- 当未来收益期无限时(永续期):- V=(R)/(r)- 这里R为稳定的年预期收益额,r为折现率。

2. 预期收益额(R_t或R)的确定。

- 对于数据资产,预期收益额可以通过分析数据资产对企业收入增长的贡献、成本节约等方面来确定。

例如,如果数据资产能够提高企业的销售转化率,那么可以通过计算因销售转化率提高而增加的销售收入部分作为预期收益额的一部分。

- 可以采用以下几种方法确定预期收益额:- 直接估算法:直接根据数据资产的使用情况和对企业业务的影响,估算其带来的额外收益。

例如,某数据资产用于精准营销,根据以往营销活动数据,直接估算使用该数据资产后每次营销活动增加的销售额。

- 分成率法:确定数据资产对总收益的分成率,然后根据企业整体收益来计算数据资产的收益额。

例如,如果确定数据资产对企业某项业务收益的分成率为10%,企业该项业务年度收益为100万元,那么数据资产的收益额为10万元。

3. 折现率(r)的确定。

- 折现率是将未来预期收益折算成现值的比率,反映了投资者对投资回报率的要求。

- 确定折现率可以采用以下方法:- 加权平均资本成本(WACC)法:如果企业的数据资产与企业整体经营密切相关,可以考虑采用企业的加权平均资本成本作为折现率的基础。

WACC = E/V×Re+D/V× Rd×(1 - T),其中E为企业权益资本的市场价值,V = E+D(企业的市场总价值,等于权益资本价值与债务资本价值之和),Re为权益资本成本,D为债务资本的市场价值,Rd为债务资本成本,T为企业所得税税率。