人工成本表

人工成本预算执行表

≥36行;35行=34行/57行;36行≥37行;38行=36行/57行;39行≥41行;40行=39行/59行;41行≥42行;43行=41行/59行;44行=(24+47)行;44行≥87行;45行=(44-87)行/(61-63-

86)行;46行≥47行;48行=47行/62行;51行=(52+57+59)行;51行≥84行;56行=(52-53-54-55)行;57行≥58行;59行≥60行;61行=(52+62)行;61行≥86行;62行≥63行;72行=69

26643.64628

3、人事费用率(%)

90000

4、劳动分配率(%)

#DIV/0!

5、人工成本含量(人工成本占总成本比例)(%)

#DIV/0!

6、人工成本利润率(%)

25898.27741

7、增加值率(%)

0

8、全员劳动生产率

#DIV/0!

9、百元人工成本销售(营业)收入

0

10、百元人工成本利润

表内公式:1行=(22+34+39)行;1行≥3行;2行=1行/51行;3行=(24+36+41)行;3行≥85行;4行=3行/51行;9行=(6-7-8)行;10行=(11+12)行;18行=(1-3-5-6-10-13-14-15-16-17)

行;18行≥(19+20+21)行;22行≥24行;23行=22行/52行;28行=(24-25-26-27)行;29行=24行/52行;30行=25行/53行;31行=26行/54行;32行=27行/55行;33行=28行/56行;34行

11、百元人工成本增加值

#DIV/0! 七、补充资料

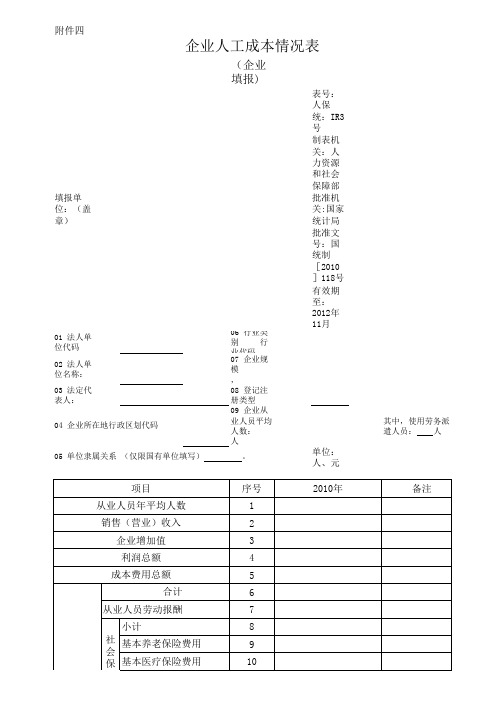

企业人工成本情况表

附件四

(企业填报)

表号:人保统:IR3号

制表机关:人力资源和社会保障部填报单位:(盖章)

批准机关:国家统计局批准文号:国统制[2010]118号有效期至:2012年11月

01 法人单位代码06 行业类别 行业代码02 法人单位名称:07 企业规模,

03 法定代表人:

08 登记注册类型09 企业从业人员平均人数:人

其中,使用劳务派遣人员: 人

单位:人、元

04 企业所在地行政区划代码

工

费

企业人工成本情况表

05 单位隶属关系 (仅限国有单位填写) 。

会

报出日期:签章:章:话:

填表说

明:1、国

民经济行

业在十三

个行业中

选一个,

如果是制

造业,则

在30个制

造业大类

中填写一

类。

2、

从

业

人

员

年

平

均

工

数

=(

年

初

人

数+

年

末

人

数)

/2

3、

栏

目

关

系

:

(6

)=

(7

)+

(8

)+

(1

4)+

(15

)+(

16

)+

(1

7)

+

(1

8)

(8)=

(9)+(10)+

(11)+(12)

+(13)

4、

计

量

单

位

元

后

不

保

留

小

数。

5、此表一式三份,其中一份自存,两份报市、县人力资源社会保障部门。

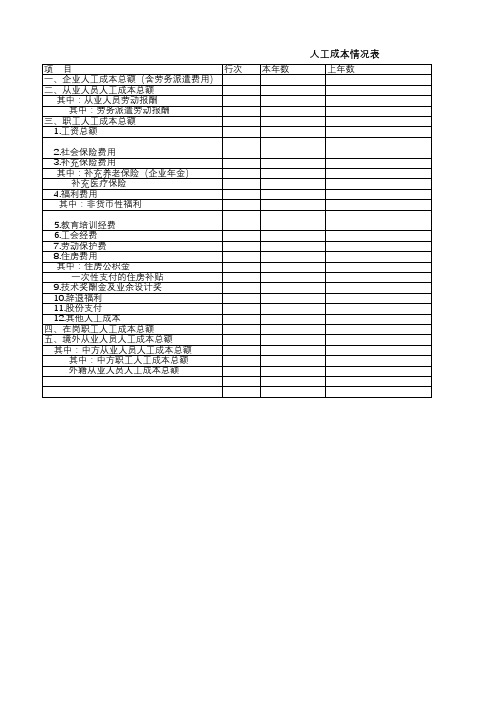

人工成本情况表

其中:中方职工人工成本总额 外籍从业人员人工成本总额

本年数

人工成本情况表 上年数

项目

行次 金额

补充资料:

一、股份支付情况:

股票期权激励价值股票增值权激励价值限源自性股票激励价值其他股权激励价值

二、改制上市公司“三类人员”费用结

余及使用情况:

(一)年初“三类人员”费用结余

(二)本年支付的“三类人员”费用

(三)本年调整金额

(四)年末“三类人员”费用结余

三、外包业务情况:

(一)外包业务提供的就业人数

(人)

(二)外包业务劳务费用支出总

项目

行次

一、企业人工成本总额(含劳务派遣费用)

二、从业人员人工成本总额

其中:从业人员劳动报酬

其中:劳务派遣劳动报酬

三、职工人工成本总额

1.工资总额

2.社会保险费用 3.补充保险费用 其中:补充养老保险(企业年金)

补充医疗保险 4.福利费用

其中:非货币性福利

5.教育培训经费 6.工会经费 7.劳动保护费 8.住房费用 其中:住房公积金

人工成本预算表

项

目

一、企业人工成本总额

其中:劳务派遣用工费用总额

二、从业人员人工成本总额

三、职工人工成本总额

其中:(一)工资总额

(二)保险费用

其中:社会保险费用

(三)福利费用

(四)住房费用

(五)教育培训经费

四、在岗职工人工成本总额

其中:工资总额

五、支付给内退及下岗职工工资总额

六、支付给离退休人员的统筹外费用

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14

上年数

人工成本预算表

本年预算数

2020年度

增减率(%)

项

目

七、工资总额预算管理情况

(一)工资总额

(二)工资总额预算增长额

其中:1.同口径效益工资增减额

2.人员变化工资增减额

3.其他增减额

八、相关人员情况

(一)全年平均从业人员人数(人)

—

—

—

—

—

——Biblioteka —表内公式:1行≥2行;1行≥3行≥11行;3行≥2行;1行≥4行≥11行;5行≥12行;4行≥(5+6+8+9+10)行;6行≥7行;11行≥12行;17行=(18+19+20)行;22行≥23行;22≥25行;24≥25行。

其中:全年平均劳务派遣用工人数(人)

(二)全年平均职工人数(人)

(三)全年平均在岗职工人数(人)

(四)参加基本养老保险职工人数(人)

行次 15 16 17 18 19 20 21 22 23 24 25 26 27 28

上年数 —

— — — — —

国资企预07表 金额单位:万元

本年预算数 增减率(%)

人工成本情况表的公式关系

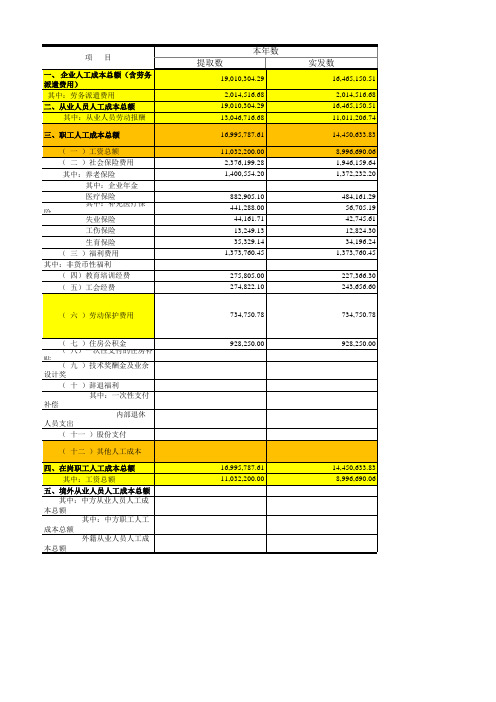

14,450,633.83 8,996,690.06

提取数

上年数

16,623,838.62

2,935,201.10 16,623,838.62 11,208,901.10

13,688,637.52

8,273,700.00 1,719,216.96 1,010,864.28

382,926.00 643,024.32 330,948.00

12

13

14

15

16

17

18

应付职工薪酬

19

表中没有此 项,可以不一

致

20

21

22

23

24

25

26

27

不包含劳务派 遣人员工资

28 28=5

29 29=6

30

31

32

33

修改 修改 修改

修改 修改

( 四)教育培训经费 ( 五)工会经费

( 六 )劳动保护费用

( 七 )住房公积金 ( 八)一次性支付的住房补 贴 ( 九 )技术奖酬金及业余 设计奖 ( 十 )辞退福利

其中:一次性支付 补偿

内部退休 人员支出

( 十一 )股份支付

( 十二 )其他人工成本

四、在岗职工人工成本总额 其中:工资总额

五、境外从业人员人工成本总额 其中:中方从业人员人工成

项目

一、 企业人工成本总额(含劳务 派遣费用)

其中:劳务派遣费用 二、从业人员人工成本总额

其中:从业人员劳动报酬

三、职工人工成本总额

( 一 )工资总额 ( 二 )社会保险费用

其中:养老保险 其中:企业年金 医疗保险 其中:补充医疗保

险 失业保险 工伤保险 生育保险

建筑工程实物工程量人工成本信息表

建筑工程实物工程量人工成本信息表1. 概述建筑工程实物工程量人工成本信息表是对建筑工程中人工成本信息的一个概览,以方便工程管理人员对项目的成本进行控制和管理。

本文档包含建筑工程实物工程量人工成本信息表中需要包含的具体信息的说明和编写方法,以及常见问题的解答等内容。

2. 建筑工程实物工程量人工成本信息表内容要素建筑工程实物工程量人工成本信息表应包括以下内容要素:2.1 工程项目名称指建筑工程所属的项目名称。

2.2 工程量清单指建筑工程中各项工程量的清单,主要包括名称、单位、工程数量、人工单价和人工费用等信息。

2.3 施工单位指建筑工程的承建单位名称和联系方式等信息。

2.4 项目经理指建筑工程的项目经理姓名和联系方式等信息。

2.5 施工日期指建筑工程的施工开始和结束时间等信息。

3. 建筑工程实物工程量人工成本信息表编写方法建筑工程实物工程量人工成本信息表的编写应遵循以下原则:3.1 列表清晰建筑工程实物工程量人工成本信息表应按照工程项目名称、工程量清单、施工单位、项目经理和施工日期等要素进行列表清晰地排列。

3.2 记录准确建筑工程实物工程量人工成本信息表的信息应准确无误地记录,确保每一项数据的正确性和完整性,以满足工程管理人员对项目成本的控制和监督要求。

3.3 统计规范建筑工程实物工程量人工成本信息表的统计结果应规范编制,确保数据的准确性和可靠性,便于工程管理人员进行分析和决策。

4. 常见问题解答4.1 建筑工程实物工程量人工成本信息表的用途是什么?建筑工程实物工程量人工成本信息表主要用于记录建筑工程中人工成本信息,以进行项目成本的控制和管理。

4.2 建筑工程实物工程量人工成本信息表需要更新的频率是多少?建筑工程实物工程量人工成本信息表的更新频率应根据项目的实际情况而定,一般建议每月更新一次。

4.3 建筑工程实物工程量人工成本信息表记录的数据是否有保密要求?建筑工程实物工程量人工成本信息表记录的数据应坚持严格保密原则,确保数据的安全性和保密性。

人工成本明细表模板

人工成本明细表模板人工成本是企业在生产经营过程中必须要面对的重要问题之一。

人工成本包括员工工资、社会保险费、福利费等方面,是企业的必要支出。

因此,合理地控制人工成本对于企业的经营管理至关重要。

而人工成本明细表则是一个有效的工具,能够帮助企业对人工成本进行详细的分析和管理。

一、人工成本明细表的作用人工成本明细表是一个记录和分析企业人工成本的工具。

它能够帮助企业对人工成本进行详细的分析和管理,包括员工工资、社会保险费、福利费等方面。

通过对人工成本的分析,企业可以及时发现问题并采取有效的措施来降低成本,从而提高企业的竞争力。

人工成本明细表的作用主要体现在以下几个方面:1. 帮助企业了解人工成本的构成。

人工成本明细表能够详细记录企业的人工成本,包括员工工资、社会保险费、福利费等方面,让企业更加清楚地了解人工成本的构成,从而有针对性地采取措施来降低成本。

2. 帮助企业控制人工成本。

人工成本明细表能够让企业对人工成本进行详细的分析和管理,及时发现问题并采取有效的措施来降低成本,从而实现对人工成本的控制。

3. 帮助企业制定薪酬政策。

人工成本明细表能够帮助企业了解员工工资的构成,从而制定合理的薪酬政策,提高员工的工作积极性和生产效率。

4. 帮助企业制定福利政策。

人工成本明细表能够帮助企业了解福利费的构成,从而制定合理的福利政策,提高员工的获得感和归属感。

二、人工成本明细表的制作方法人工成本明细表的制作方法主要包括以下几个步骤:1. 确定人工成本的构成。

人工成本包括员工工资、社会保险费、福利费等方面。

在制作人工成本明细表之前,企业需要确定人工成本的具体构成。

2. 收集相关数据。

企业需要收集员工的工资、社会保险费、福利费等方面的数据,包括每个员工的工资、社会保险费和福利费的具体数额。

3. 制作人工成本明细表。

在制作人工成本明细表时,需要按照人工成本的构成进行分类,逐一列出每项费用的具体数额,并进行汇总。

4. 分析和管理人工成本。

人工成本统计表指标解释

人工成本统计表指标解释(总3页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除填表说明(一)基本内容。

本表主要反映企业负担和实际发放的人工成本总额、构成情况以及与人工成本有关的指标情况。

(二)编制方法及要求。

1.企业应依据本编制说明要求,按照相应指标进行分项统计实际发生费用。

2.编制合并财务报表的企业,应按照合并报表口径填报本表中的有关项目。

3、本报表相关指标以财务部门数据为基础,财务部门及人事部门数据应保持一致。

(三)表内有关指标解释。

期末人数指报告期末最后一日24时在本单位的在岗和不在岗人员数。

该指标为时点指标,不包括最后一日当天及以前已经与单位解除(或终止)劳动合同关系的人员。

在岗职工指在本单位工作且与本单位签订劳动合同,并由单位支付各项工资和社会保险、住房公积金的人员,以及上述人员中由于学习、病伤、产假等原因暂未工作仍由单位支付工资的人员。

在岗职工还包括:1.应订立劳动合同而未订立劳动合同人员(如入职1个月内的职工);2.派往外单位工作,但工资仍由本单位发放的人员(如挂职锻炼、外派工作等情况)。

其他从业人员指在本单位工作,不能归到在岗职工、劳务派遣人员中的人员。

此类人员是实际参加本单位生产或工作并从本单位取得劳动报酬的人员。

具体包括:非全日制人员、聘用的正式离退休人员、兼职人员和第二职业者等,以及在本单位中工作的外籍和港澳台方人员。

劳务派遣人员根据《中华人民共和国劳动合同法》规定,指与劳务派遣单位签订劳动合同,并被劳务派遣单位派遣到本单位工作,且劳务派遣单位与本单位签订《劳务派遣协议》的人员。

离开单位保留劳动关系人员指由于各种原因,已经离开本人的生产或工作岗位,并已不在本单位从事其他工作,但仍与用人单位保留劳动关系的职工。

离退休人员指符合国家规定条件并在企业办理离休、退休、退职手续的人员。

平均人数指报告期内平均拥有的人员数。