证券投资学计算题类型

证券投资学计算题类型与练习题

证券投资学练习一、股价指数的计算及修正练习1:假设某股票市场选出五家股票作为成股份,在t 期.t+1期五家股票的情况如下表:其中,股票发行股数变化是因为股三实施了10股配5股,配股价15元/股,股本扩大至1500万股;股五10送10,股本扩张至2000万股,若t 期的股价指数为350点,试计算t+1期的指数。

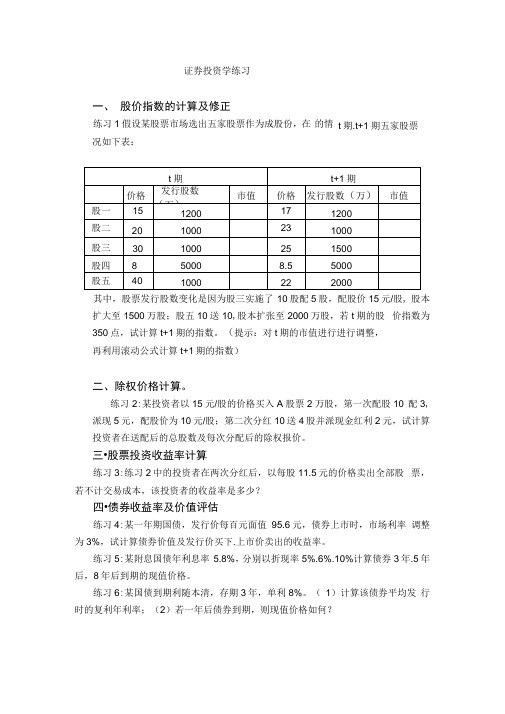

(提示:对t期的市值进行进行调整,再利用滚动公式计算t+1期的指数)二、除权价格计算。

练习2:某投资者以15元/股的价格买入A股票2万股,第一次配股10配3,派现5元,配股价为10元/股;第二次分红10送4股并派现金红利2元,试计算投资者在送配后的总股数及每次分配后的除权报价。

三.股票投资收益率计算练习3:练习2中的投资者在两次分红后,以每股11.5元的价格卖出全部股票,若不计交易成本,该投资者的收益率是多少?四.债券收益率及价值评估练习4:某一年期国债,发行价每百元面值95.6元,债券上市时,市场利率调整为3%,试计算债券价值及发行价买下.上市价卖出的收益率。

练习5:某附息国债年利息率5.8%,分别以折现率5%.6%.10%计算债券3年.5年后,8年后到期的现值价格。

练习6:某国债到期利随本清,存期3年,单利8%。

(1)计算该债券平均发行时的复利年利率;(2)若一年后债券到期,则现值价格如何?五.股票价值评估练习7:A某公司股票第一年发放股息0.20元/股,预期一年后股价可达10元,计算股票在折现率为8%时的现值价格。

若股息成长率为5%,或股息成长值为0.01元,现值价格为多少?练习8:A 某公司股票第一年发放股息0.20元/股,前5年的股息成长率为12%,以后恢复到正常的5%,计算折现率为8%时的现值价格。

练习9:练习8中若股息占收益的比例为50%,试计算现值的市盈率,及五年后趋于正常时的市盈率。

六.证券组合投资练习10:若两股票Z 与Y 的收益率均值分别为03.0,05.0==y z E E ,方差为8.0%,16.0%,36.022===zy y z ρσσ若,试计算风险最小组合的投资比例。

证券投资学计算题类型及练习讲解

证券投资学练习一、股价指数的计算及修正练习1:假设某股票市场选出五家股票作为成股份,在t 期.t+1期五家股票的情况如下表:其中,股票发行股数变化是因为股三实施了10股配5股,配股价15元/股,股本扩大至1500万股;股五10送10,股本扩张至2000万股,若t期的股价指数为350点,试计算t+1期的指数。

(提示:对t期的市值进行进行调整,再利用滚动公式计算t+1期的指数)二、除权价格计算。

练习2:某投资者以15元/股的价格买入A股票2万股,第一次配股10配3,派现5元,配股价为10元/股;第二次分红10送4股并派现金红利2元,试计算投资者在送配后的总股数及每次分配后的除权报价。

三.股票投资收益率计算练习3:练习2中的投资者在两次分红后,以每股11.5元的价格卖出全部股票,若不计交易成本,该投资者的收益率是多少?四.债券收益率及价值评估练习4:某一年期国债,发行价每百元面值95.6元,债券上市时,市场利率调整为3%,试计算债券价值及发行价买下.上市价卖出的收益率。

练习5:某附息国债年利息率5.8%,分别以折现率5%.6%.10%计算债券3年.5年后,8年后到期的现值价格。

练习6:某国债到期利随本清,存期3年,单利8%。

(1)计算该债券平均发行时的复利年利率;(2)若一年后债券到期,则现值价格如何?五.股票价值评估10股,预期一年后股价可达/元0.20某公司股票第一年发放股息A:7练习.元,计算股票在折现率为8%时的现值价格。

若股息成长率为5%,或股息成长值为0.01元,现值价格为多少?练习8:A某公司股票第一年发放股息0.20元/股,前5年的股息成长率为12%,以后恢复到正常的5%,计算折现率为8%时的现值价格。

练习9:练习8中若股息占收益的比例为50%,试计算现值的市盈率,及五年后趋于正常时的市盈率。

六.证券组合投资练习10:若两股票Z与Y的收益率均值分别为,方差为030.,.05E?E?0yz22???,试计算风险最小组合的投资比例。

证券投资 计算题

证券投资综合运用题计算题1、某人持有市值约100万德5种股票,他担心股票价格会下跌,因此决定以恒指期货对自己手中的股票进行保值,当日恒指为9000点,且得知这五种股票的贝塔值分别为1.05、1.08、0.96、1.13,、1.01,每种股票投资比重为20%、10%、15%、25%、30%,请判断期货市场应如何操作?假定3个月后,投资者手中的股票损失了7万元,恒指跌到8300点,请计算投资者的盈亏情况。

该组合贝塔值=1.05*20%+1.08*10%+0.96*15%+1.13*25%+1.01*30%=1.0475卖出合约份数=1000000/50*9000*1.0475=2.3份取整数为2份期权。

恒指跌至8300点时,50*8300=41.5 万元(50*9000-50*8300)*2=3.5万元*2份=7万元7万元-7万元=0 万元盈亏为零。

2、某人手中有10000元,他看好市价为30元的某股票,同时该品种的看涨期权的合约价格为:期权费为2元,协定价为31元,该投资者的两种投资选择:一是全部购买股票,另一是全部购买期权合约,若现在行情升到40元。

请判断两种方式的盈亏情况(1)买入股票:10000/30=300股 300*(40-30)=3000元(2)买入期权:一份合约需100元, 10000/2*100=50 份期权 (注:一份合约期权费为2元)(40-31-2)*50=3500 元3、某人购入一手股票,单价为10元,同时又买入同种一份看涨期权和一份看跌期权合约,协定价为10元。

看涨期权合约费为3元,协定价为10元,看碟期权合约期权费为4元,协定价为15元。

现有两种假设:1、行情上涨到15元 2、行情现为12元。

判断两种情况的投资结果。

1、行情为15元则执行看涨期权:(15-10-3)*100 =200元放弃看跌成本: 4*100=400则200-400=-200元2、行情为12元,则执行看涨:(12-10-3)*100=-100元放弃看跌:(15-12-4)*100=-100则-100+(-100)=-200元4、某人投资三只股票,组合一证券组合,投资比例为30%、40% 30%%,求各种股票的预期收益率及总体组合收益率。

证券投资学重要计算题文档 (2)

(一)债券收益率计算(第171-178页,例4-1到4-7)1、计算直接收益率公式:债券直接收益率=债券年利息/债券价格×100%理解:本公式主要适用于计算投资者买入债券后,一直持有债券到期,期间得到的债券投资收益率。

公式中:债券价格反映了投资者的投资成本,债券年利息反映了他所能得到的每年收益。

债券直接收益率反映了投资者的每单位资金的投入每年能给他产生多少收益。

这里要注意的是:债券年利息=债券票面金额×债券票面利率债券年利息与债券市场价格无关【例一】某债券面值为1000元,五年期,票面利率为10%,现以950元价格的发行价向全社会公开发行,求投资者在认购债券后,持至债券期满时,可获得的直接收益率。

(本题为书上171页例4-1)解:债券直接收益率=债券年利息/债券市场价格×100%=1000×10%/950=10.53%2、计算持有其收益率公式:债券持有其收益率=【债券年利息+(债券卖出价—债券买入价)】×100%/(买入价×持有年限)理解:本公式反映了投资者按市场价买入了债券,持有一段时间后又把它按变化了的新市场价卖出,在持有期间内,他既得到了债券利息,又因债券的买卖差价而获得额外收益或者蒙受额外损失。

把这两者的收益(含损失)合计起来,去除以持有年限,得到持有期间年平均收益,再除以买入价(相当于投资者的最初投入),就可得到债券持有其收益率。

【例二】某债券面值为1000元,五年期,票面利率为10%,现以950元价格的发行价向全社会公开发行,求投资者在认购债券后,持有至第三年末,以995元市价出售,求投资者的持有期收益率。

(本题为书上172页例4-2)解:债券持有其收益率=【债券年利息+(债券卖出价—债券买入价)】×100%/(买入价×持有年限)=【1000×10%+(995—950)×100%/(950×3)=12.11%3、计算到期收益率原理:到期收益率是使债券持有期内,各年合计的收入现金流(包括每年利息和最终收回的本金),折现成现值,结果能够等于债券当前价格的折现利率。

证券投资学计算题类型及练习

证券投资学计算题类型及练习一、股价指数的计算及修正练习1:假设某股票市场选出五家股票作为成股份,在t 期、t+1期五家股票的情况如下表:其中,股票发行股数变化是因为股三实施了10股配5股,配股价15元/股,股本扩大至1500万股;股五10送10,股本扩张至2000万股,若t期的股价指数为350点,试计算t+1期的指数。

(提示:对t期的市值进行进行调整,再利用滚动公式计算t+1期的指数)二、除权价格计算。

练习2:某投资者以15元/股的价格买入A股票2万股,第一次配股10配3,派现5元,配股价为10元/股;第二次分红10送4股并派现金红利2元,试计算投资者在送配后的总股数及每次分配后的除权报价。

三、股票投资收益率计算练习3:练习2中的投资者在两次分红后,以每股11.5元的价格卖出全部股票,若不计交易成本,该投资者的收益率是多少?四、债券收益率及价值评估练习4:某一年期国债,发行价每百元面值95.6元,债券上市时,市场利率调整为3%,试计算债券价值及发行价买下、上市价卖出的收益率。

练习5:某附息国债年利息率5.8%,分别以折现率5%、6%、10%计算债券3年、5年后,8年后到期的现值价格。

练习6:某国债到期利随本清,存期3年,单利8%。

(1)计算该债券平均发行时的复利年利率;(2)若一年后债券到期,则现值价格如何?五、股票价值评估练习7:A某公司股票第一年发放股息0.20元/股,预期一年后股价可达10元,计算股票在折现率为8%时的现值价格。

若股息成长率为5%,或股息成长值为0.01元,现值价格为多少?练习8:A 某公司股票第一年发放股息0.20元/股,前5年的股息成长率为12%,以后恢复到正常的5%,计算折现率为8%时的现值价格。

练习9:练习8中若股息占收益的比例为50%,试计算现值的市盈率,及五年后趋于正常时的市盈率。

六、证券组合投资练习10:若两股票Z 与Y 的收益率均值分别为03.0,05.0==y z E E ,方差为8.0%,16.0%,36.022===zy y z ρσσ若,试计算风险最小组合的投资比例。

(完整版)证券投资学计算题类型及练习讲解

证券投资学练习一、股价指数的计算及修正练习1假设某股票市场选出五家股票作为成股份,在的情t期.t+1期五家股票况如下表:其中,股票发行股数变化是因为股三实施了10股配5股,配股价15元/股, 股本扩大至1500万股;股五10送10,股本扩张至2000万股,若t期的股价指数为350点,试计算t+1期的指数。

(提示:对t期的市值进行进行调整,再利用滚动公式计算t+1期的指数)二、除权价格计算。

练习2:某投资者以15元/股的价格买入A股票2万股,第一次配股10 配3,派现5元,配股价为10元/股;第二次分红10送4股并派现金红利2 元,试计算投资者在送配后的总股数及每次分配后的除权报价。

三•股票投资收益率计算练习3:练习2中的投资者在两次分红后,以每股11.5元的价格卖出全部股票,若不计交易成本,该投资者的收益率是多少?四•债券收益率及价值评估练习4:某一年期国债,发行价每百元面值95.6元,债券上市时,市场利率调整为3%,试计算债券价值及发行价买下.上市价卖出的收益率。

练习5:某附息国债年利息率5.8%,分别以折现率5%.6%.10%计算债券3 年.5年后,8年后到期的现值价格。

练习6:某国债到期利随本清,存期3年,单利8%。

(1)计算该债券平均发行时的复利年利率;(2)若一年后债券到期,则现值价格如何?五.股票价值评估练习7: A某公司股票第一年发放股息0.20元/股,预期一年后股价可达10元,计算股票在折现率为 8%时的现值价格。

若股息成长率为 5%,或股息成长 值为 0.01 元,现值价格为多少?练习 8: A 某公司股票第一年发放股息 0.20 元/股,前 5 年的股息成长率为 12%,以后恢复到正常的 5%,计算折现率为 8%时的现值价格。

练习 9:练习 8 中若股息占收益的比例为 50%,试计算现值的市盈率,及五 年后趋于正常时的市盈率。

六. 证券组合投资练习10:若两股票Z 与丫的收益率均值分别为E z 0.05,E y 0.03,方差为 0.36%, y 2 0. 1 6%,若 zy 0.8 ,试计算风险最小组合的投资比例。

(完整版)证券投资学计算题练习

证券投资学计算题类型及练习一、股价指数的计算及修正练习1:假设某股票市场选出五家股票作为成股份,在t 期、t+1期五家股票的情况如下表:其中,股票发行股数变化是因为股三实施了10股配5股,配股价15元/股,股本扩大至1500万股;股五10送10,股本扩张至2000万股,若t期的股价指数为350点,试计算t+1期的指数。

(提示:对t期的市值进行进行调整,再利用滚动公式计算t+1期的指数)二、除权价格计算。

练习2:某投资者以15元/股的价格买入A股票2万股,第一次配股10配3,派现5元,配股价为10元/股;第二次分红10送4股并派现金红利2元,试计算投资者在送配后的总股数及每次分配后的除权报价。

三、股票投资收益率计算练习3:练习2中的投资者在两次分红后,以每股11.5元的价格卖出全部股票,若不计交易成本,该投资者的收益率是多少?四、债券收益率及价值评估练习4:某一年期国债,发行价每百元面值95.6元,债券上市时,市场利率调整为3%,试计算债券价值及发行价买下、上市价卖出的收益率。

练习5:某附息国债年利息率5.8%,分别以折现率5%、6%、10%计算债券3年、5年后,8年后到期的现值价格。

练习6:某国债到期利随本清,存期3年,单利8%。

(1)计算该债券平均发行时的复利年利率;(2)若一年后债券到期,则现值价格如何?五、股票价值评估练习7:A某公司股票第一年发放股息0.20元/股,预期一年后股价可达10元,计算股票在折现率为8%时的现值价格。

若股息成长率为5%,或股息成长值为0.01元,现值价格为多少?练习8:A 某公司股票第一年发放股息0.20元/股,前5年的股息成长率为12%,以后恢复到正常的5%,计算折现率为8%时的现值价格。

练习9:练习8中若股息占收益的比例为50%,试计算现值的市盈率,及五年后趋于正常时的市盈率。

六、证券组合投资练习10:若两股票Z 与Y 的收益率均值分别为03.0,05.0==y z E E ,方差为8.0%,16.0%,36.022===zy y z ρσσ若,试计算风险最小组合的投资比例。

(完整word版)证券投资学计算题(1)

1.W公司的资本结构如下:普通股200万股,股本总额1 000万元,公司债券600万元。

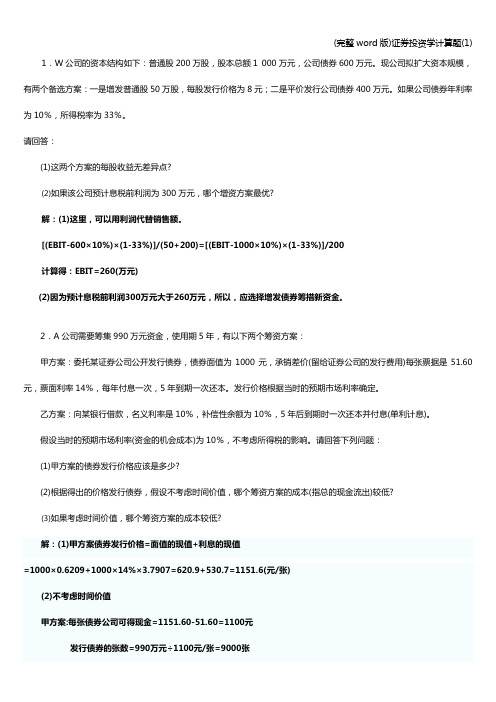

现公司拟扩大资本规模,有两个备选方案:一是增发普通股50万股,每股发行价格为8元;二是平价发行公司债券400万元。

如果公司债券年利率为10%,所得税率为33%。

请回答:(1)这两个方案的每股收益无差异点?(2)如果该公司预计息税前利润为300万元,哪个增资方案最优?解:(1)这里,可以用利润代替销售额。

[(EBIT-600×10%)×(1-33%)]/(50+200)=[(EBIT-1000×10%)×(1-33%)]/200计算得:EBIT=260(万元)(2)因为预计息税前利润300万元大于260万元,所以,应选择增发债券筹措新资金。

2.A公司需要筹集990万元资金,使用期5年,有以下两个筹资方案:甲方案:委托某证券公司公开发行债券,债券面值为1000元,承销差价(留给证券公司的发行费用)每张票据是51.60元,票面利率14%,每年付息一次,5年到期一次还本。

发行价格根据当时的预期市场利率确定。

乙方案:向某银行借款,名义利率是10%,补偿性余额为10%,5年后到期时一次还本并付息(单利计息)。

假设当时的预期市场利率(资金的机会成本)为10%,不考虑所得税的影响。

请回答下列问题:(1)甲方案的债券发行价格应该是多少?(2)根据得出的价格发行债券,假设不考虑时间价值,哪个筹资方案的成本(指总的现金流出)较低?(3)如果考虑时间价值,哪个筹资方案的成本较低?解:(1)甲方案债券发行价格=面值的现值+利息的现值=1000×0.6209+1000×14%×3.7907=620.9+530.7=1151.6(元/张)(2)不考虑时间价值甲方案:每张债券公司可得现金=1151.60-51.60=1100元发行债券的张数=990万元÷1100元/张=9000张总成本=还本数额+利息数额=9000×1000×(1+14%×5)=1530万(2分)乙方案: 借款总额=990/(1-10%)=1100万元借款本金与利息=1100×(1+10%×5)=1650万元(1分)因此,甲方案的成本较低。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券投资学计算题类型及练习一、股价指数的计算例1:假设某股票市场选出五家股票作为成股份,在t 期、t+1期五家股票其中,股票发行股数变化是因为股三实施了10股配5股,配股价15元/股,股本扩大至1500万股;股五10送10,股本扩张至2000万股,若t 期的股价指数为350点,试计算t+1期的指数。

现时股价指数=上一日收盘指数二、除权价格计算。

例2:某投资者以15元/股的价格买入A 股元票2万股,第一次配股10配3,派现5元,配股价为10元/股;第二次分红10送4股并派现金红利2元,试计算投资者在送配后的总股数及每次分配后的除权报价。

(3.64万股,9.47元) 除权价=(登记日收盘价-每股股息+配股率×配股价)÷(1+每股送股率+每股配股率)三、证券估值与投资收益率计算 债券估值: 统一公债:久期计算:上一交易日收盘总市值当前股票总市值⨯)1()1(12NR MC R C R C V +++⋅⋅⋅++++=Rc V =[()()()][]ty p C y tC P Py M C n y C y C D nt t t n t ttnn *)1(/)1(1/1121111221∑∑==+=+=+++++++=股票价值计算:四、资本市场理论1、均值——方差模型单种证券的预期收益率与风险∑-==j j j p r r Var 22)()(μσ两种证券的预期收益率与风险y D y y D P P ∆-=⎪⎪⎭⎫ ⎝⎛+∆-=∆+⨯='11到期收益率到期收益率变化久期价格变化的百分比∑∞=+=++++++=1332210)1()1()1()1(t tt R D R D R D R D P ,)1()1(1110∑-=++=-g R D R g D P tt ∑∑=∞+=-++++=Tt T t tt t T R D R g D P 111110)1()1()1( )1()1(10∑=+++=nt nnn t t R E M R D P ∑==jj j j p r r E )(μ212222]..)1(2)1([)1(B A AB A A B A A A P BA A A P x x x x x x σσρσσσμμμ-+-+=-+=210RDR D P ∆+=一般意义下的两证券最小风险组合:当相关系数=1,0,-1时的最小方差组合。

2、分离定理与市场证券组合有甲、乙两投资者,甲用50%的资金投资于风险证券,另50%投资于无风险证券;乙借入相当于自身资金的50%的资本投入风险。

已知市场证券组合M 点处有:%2.15,%04.231%,35.22)(22===M M M r E σσ甲的风险投资比例:⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡=⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡⨯345.0095.006.069.019.012.05.0%175.13%175.11%2)(5.05.0)(=+=⨯+⨯=M F r E r r E 甲7.6% 5.0 5.0222===M M σσσσ甲甲乙的风险投资比例=⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡=⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡⨯035.1285.018.069.019.012.05.1%525.31%525.33%2)(5.15.0)(=+-=⨯+⨯-=M F r E r r E 乙%8.225.1 5.122===M M σσσσ乙乙甲、乙两人的预期收益率和风险有极大区别,但三种风险证券的相当比例不变,都是0.12:0.19:0.69。

以CC 股票为例,它的均衡价格是62元,预期年终价为76.14元,故而%8.22626214.76)(=-=c r E 。

如果市场发生变化,使CC 股价格上升为72元BA AB B A BA AB A B B A AB B A BA AB B A x x σσρσσσσρσσσρσσσσρσ⋅⋅-+⋅⋅-=⋅⋅-+⋅⋅-=22222222,)(..min 2224222222222222224242B BA B B A A B A B A BA B A B A A B P σσσσσσσσσσσσσσσσσσσσσ=++<++=++=B每股,则收益率为%8.5727214.76=-,此时的最佳组合就不包括CC 股票,而是90%的AA 股和10%的BB 股。

因组合中不含CC 股,投资者不再持有该股,使股价一路下跌,直至62元/股时,收益率达到22.8%,投资者改变主意购进CC股,市场重又达到均衡。

故均衡时有∑=ii ii i Q P Q P W 。

3、资本市场线(CML )。

PMFM F P e F P r r E r r r r E σσσ-+=+=)()(4、证券市场线(SML)5、单指数模型相应练习:练习1:例 2中的投资者在两次分红后,以每股11.5元的价格卖出全部股票,若不计交易成本,该投资者的收益率是多少?(21%)练习2:某一年期国债,发行价每百元面值95.6元,债券上市时,市场利率调整为3%,试计算债券价值及发行价买下、上市按价值卖出的收益率。

(1.6%)练习3:某附息国债年利息率5.8%,分别以折现率5%、10%折现,计算债券3年、5年后到期的现值价格。

练习4:A 某公司股票第一年发放股息0.20元/股,预期一年后股价可达10元,计算股票在折现率为8%时的现值价格。

若股息成长率为5%,或股息成长值PF M F P r r E r r E β])([)(-+=2222222ippi M p p Mp p p x εεεσσσσβσμβαμ∑=+=+=为0.01元,现值价格为多少?(1.11,6.66,4.06)练习5:A 某公司股票第一年发放股息0.20元/股,前5年的股息成长率为12%,以后恢复到正常的5%,计算折现率为8%时的现值价格。

练习6:若两股票Z 与Y 的收益率均值分别为03.0,05.0==y z E E ,方差为8.0%,16.0%,36.022===zy y z ρσσ若,试计算风险最小组合的投资比例。

若1-=zy ρ,则零风险组合的投资比例如何?练习7:给定组成一个投资组合的四种证券的如下信息,计算每一种证券的期望收益率。

然后,使用这些单个证券的期望收益率计算组合的期望收益率。

(35%)证券 初始投 期望期末 投资组合的初 资价值 投资价值 始市场值比例 A 500美元 700美元 19.2% B 200 300 7.7 C 1000 1000 38.5D 900 1500 34.6练习8:斯克基布鲁格正考虑投资于奥克德尔商业公司。

斯克基估计了奥克德尔股票收益率的概率分布如下:收益率(%) 概率 一10 0.10 0 0.25 10 O .40 20 0.20 30 O .05基于斯克基的估计.计算奥克德尔股票的期望收益率和标准差。

(8.5%,10.1%)练习9:股票A 和B 的期望收益率和标准差为; 股票 期望收益率(%) 标准差(%) A 13 10 B 5 18莫克斯·麦克克雷购买20000美元股票A ,并买空10000美元的股票B .使用这些资金购买更多的股票A ,两种证券间的相关系数为0.25。

莫克斯的投资组合的期望收益率和标准差是多少?(17%,15.4%)练习10:基比·布诺克估计了证券耐克兰德和阿福通的投资收益率的联合概率分布如下:耐克兰德(%) 阿福通(%) 概率-10 15 0.155 10 0.2010 5 0.3020 0 0.35基于基比的估计,计算两种投资间的协方差和相关系数。

(-52.1,-0.98)练习11:给定三种证券的方差一协方差矩阵以及每一成员证券占组合的百分比如下,计算组合的标准差。

(11.6%)练习13:考虑两种证券,A和B,期望收益率为15%和20%,标准差分别为30%和40%,如果两种证券的相关系数如下,计算等权数的组合的标准差。

a.O.9;b.0.O;c.-0.9.(34.1%,25%,9.2%)练习14:下面列出的是三种证券的标准差,相关系数的估计:证券标准差相关系数A B CA 12% 1.OO -1.00 0.20B 15 -1.00 1.00 -0.20C 10 0.20 -0.20 1.00a.如果一个组合由20%的证券A,80%的证券c组成,则组合的标准差是多少? (8.8%)b.如果一个组合由40%的证券A,20%的证券B,及40%的证券c组成.组合的标准差是多少?(4.7%)c.如果你被请求使用证券A和B设计一个投资组合,投资于每种证券的一个什么样的百分比能够产生一个零标准差。

(0.556,0.444)练习15:一个无风险资产和一个风险资产之间的协方差为0,从数学上给出证明。

练习16:林德瑟·布朗拥有一个风险组合,期望收益率为15%。

无风险收益率为5%,如果林德瑟按下列比例投资于风险组合并将其余部分投资于无风险资产,林德瑟的总投资组合的期望收益率是多少?a.120%;b .90%;c .75%。

(17%,14%,12.5%)练习17:考虑一个期望收益率为18%的风险组合。

无风险收益率为5%,你如何创造一个期望收益率为24%的投资组合。

练习18:哈皮·布克尔拥有一个标准差为20%的风险组合。

如果哈皮将下述比例投资于无风险资产,其余投资于风险组合,则哈皮的总投资组合的标准差是多少? (26%,18%,14%)a.-30%b.-10% c .30%练习19:奥耶斯特尔的投资组合由一个风险投资组合(12%的期望收益率和25%的标准差)以及一个无风险资产(7%的收益率)组成。

如果奥耶斯特尔的总投资组合的标准差为20%.它的期望收益率是多少?(11%)(2.08,1.56)练习22:给出三种资产期望收益率向量和方差一协方差矩阵如下:皮耶·特那诺的风险组合是两个风险资产各占50%:a .三种证券中哪一种是无风险资产?为什么?b .计算皮耶的投资组合的期望收益率和标准差。

(9%,10.2%)0.65,1.02,(9.9%,12.1%)iMM im b r F Cov 2),(σβ=c.如果无风险资产占皮耶的总投资组合的25%,其总投资组合的期望收益率和标准差是多少?(8%,7.7%)练习23:素克斯·赛博尔德拥有一个组合具有下列特征(假设收益率有一个单因素模型生成。

)证券因素敏感性比例期望收益率A 2.0 0.20 20%B 3.5 O.40 10C 0.5 0.40 5索克斯决定通过增加证券A的持有比例0.2来创造一个套利组合,记住XB必须等于1-Xc-Xd)。

a.在索克斯的套利组合中其他两种证券的权数是多少?(-0.1)b.该套利组合的期望收益率是多少?c.如果每个人都跟着索克斯的决定行事,对这3种证券价格会造成什么影响?练习24:设证券的收益率由单因素模型生成。