旧金山金融中心案例分析

节能低碳:2010世博会城市最佳实践区美国旧金山案例馆—CRIC咨询

随着温室效应造成 的地球变暖现象日 益严重,我们的生 存环境面临巨大的 挑战

6

世博城市案例分析/美国,旧金山市/全球变暖

表现方式/科技展示层面/零能耗建筑

事实上,任何一座建筑都消耗能源。与众不同之处在于,零能耗建筑完全不依赖外来能源,比如 电网电能或管道天然气,而是通过采集太阳能、风能、生物能,来维持正常运营,在一定时期内,能 源的输入输出保持平衡。 有人认为,只要给现有建筑装上足够多的太阳能板或风力涡轮,就能轻易实现“零能耗”,这种 观点忽视了可再生能源设备的生命周期成本,制造这些设备本身也需要消耗能源和资源。浪费不必要 的装机容量,违背了“零能耗建筑”的设计初衷。

7

世博城市案例分析/美国,旧金山市/全球变暖

表现方式/科技展示层面/零能耗建筑

绿色商务建筑案例展示

旧金山市民塔

San Francisco Civic Tower: 经过很长一段时 间的筹划,旧金山市最后给这座12层 的市民塔开了绿灯。此建筑将体现大 量的环保设计特征,诸如在建筑物外 部和屋顶安装太阳能电池板,在内部 安装活地板通风系统,冷冻天花板, 用来增加自然光透过到工作间的日光 架等设施。为了提高工作人员的生活 质量KMD Architects同样在每一楼层都 设计了绿色环保间。市民塔集所有这 些特征于一体,将比加州环保法所要 求的能量消耗还少20%。难怪它被授 予一枚US LEED Silver奖。不可否认, 虽然不是最酷的建筑,也堪称楷模。

11

格莱德纪念教堂 合唱团

10:30~10:45 格莱德合唱团 10:45~11:00 北极光学校合唱团 15:30~15:45 萨摩亚社区舞蹈团 15:45~16:00 北极光学校合唱团 18:30~18:45 格莱德合唱团 18:45~19:00 爱尔兰踢踏舞 20:30~20:45 爱尔兰踢踏舞 20:45~21:00 萨摩亚社区舞蹈团 合唱 合唱 土著舞 合唱 合唱 踢踏舞 踢踏舞 土著舞

世界城市发展典型案例

世界城市发展典型案例由于不确定题目的具体要求,从合同格式到作文格式,都无法判断应该使用哪种格式来撰写这篇文章。

考虑到世界城市发展的主题,我将按照一般报告的格式来写这篇文章,以确保内容的合理组织和阅读流畅。

引言:世界上有许多城市在经济、文化、科技、城市规划等方面展现了杰出的发展成果。

本篇报告将介绍几个典型案例,以展示这些城市是如何取得成功的,并从中汲取经验教训。

1. 新加坡:科技与城市规划的典范新加坡作为东南亚地区的金融中心和高科技中心,其城市发展可谓是令人瞩目的。

新加坡的成功背后有着严谨的城市规划和科技创新的支持。

在城市规划方面,新加坡注重环境保护与可持续性发展,并通过合理的土地利用和交通规划来提高城市的运行效率。

科技创新是新加坡取得这一成就的关键。

新加坡积极吸引全球科技公司和创新企业,在人工智能、生物科技等领域取得了长足的进展。

2. 东京:人口管理与城市发展的挑战东京是世界上人口最多的城市之一,其城市发展面临着独特的挑战。

人口爆炸性增长和有限的土地资源让东京面临着高密度化、交通拥堵、住房紧缺等问题。

然而,东京通过有效的人口管理和城市规划,成功地应对了这些挑战。

政府提出了多项政策措施,如限制人口增长,鼓励人口外流到周边地区,加快基础设施建设等。

3. 伦敦:文化与创意产业的兴起伦敦是欧洲最大的金融中心之一,同时也是文化与创意产业的重要枢纽。

伦敦的城市发展在于对文化与创意产业的积极支持与鼓励。

伦敦拥有丰富的文化资源和艺术活动,如世界顶级的博物馆、音乐节、时装周等。

政府鼓励创意产业的发展,提供相应的财政和法律支持,吸引了大量优秀的创意人才和企业。

4. 旧金山:可持续发展的倡导者旧金山作为美国的创新中心,一直致力于可持续发展的实践与推进。

市政府积极倡导绿色建筑和可再生能源,推动低碳出行方式,减少环境污染。

此外,旧金山还注重社交公平和社区参与,鼓励民众积极参与城市发展的决策和规划。

结论:世界上各个城市的发展案例表明,城市成功发展的关键在于有效的城市规划、科技创新、人口管理、文化与创意产业的培育以及可持续发展的倡导。

案例分析—旧金山港的更新模式

以旧金山港为例

分析框架

· 地理区位 · 历史沿革

兴起 发展 衰落

· 再生计划 · 分析借鉴

地理区位

旧金山湾区(San Francisco Bay Area)

简称湾区(The Bay Area)是 美国加利福尼亚州北部的一个 大都会区,位于沙加缅度河下 游出海口的旧金山湾四周,为 美国西岸仅次于洛杉矶的最大 都会区,总人口数在700万以 上,该地也是美国人均所得最 高的地区之一。 主要的城市包括 1.旧金山(San Francisco) (旅游业、服务业、金融业等) 2.奥克兰(Oakland ) (港口经济) 3.圣荷西(San Jose)等。 (电子业、加工工业等)

历史沿革

衰落:二十世纪中后期

自从20世纪30年代旧金山作为加州最大的制造业中心被洛杉矶超越,其领 先地位再也没有恢复过。 由于投资不足和区域竞争激烈,原有各种大中小型制造业企业外迁或消失 的步伐加快,一些无法迁移的企业举步维艰。 相反地,旧金山成为消费性特色明显的城市,码头传统的海上运输功能被 大大削弱,其领先地位亦让位于湾区其他地区。

分析借鉴

旧金山港再生模式总结: 3.用地功能置换 旧金山东北部滨水区的主干道Embarcadero高架路将 滨水区与城市向隔绝。1989年大地震收到破坏,旧金山政 府决定重新利用这条长约2.4公里的带状土地,将其变成若 干滨水空间。 成功: 延续城市肌理:保留自然资源和既有场所 注入了等活力发动元素:公园、餐馆、酒吧、步行系统 设置邻里社区:设计在带状土地两旁保持24小时活力 增加空间情趣:地铁、轻轨、从不同城市买来旧的有轨电车 不足: 绿地缺乏活力:在功能置换时忽略了与周边功能的匹配 空间装饰脱离场所:过于华丽的铺装、实用性低的小品 步行空间单调:长达1.6公里的混凝土海滨步道

《城市经济的崛起与衰落:来自旧金山和洛杉矶的经验教训》笔记

《城市经济的崛起与衰落:来自旧金山和洛杉矶的经验教训》阅读笔记目录一、内容描述 (2)1.1 研究背景与意义 (3)1.2 城市经济的重要性 (4)二、旧金山经济崛起的历程与经验 (5)2.1 旧金山经济崛起的背景 (6)2.2 经济发展策略与措施 (8)2.3 经济繁荣的社会影响 (9)2.4 经济转型与面临的挑战 (11)三、洛杉矶经济崛起的历程与经验 (12)3.1 洛杉矶经济崛起的背景 (13)3.2 经济发展策略与措施 (14)3.3 经济繁荣的社会影响 (16)3.4 经济转型与面临的挑战 (17)四、旧金山经济衰落的案例分析 (18)4.1 经济衰退的现象与原因 (19)4.2 社会影响与应对措施 (20)4.3 对其他城市的启示 (21)五、洛杉矶经济衰落的案例分析 (22)5.1 经济衰退的现象与原因 (24)5.2 社会影响与应对措施 (25)5.3 对其他城市的启示 (26)六、结论与启示 (27)6.1 主要研究发现与结论 (29)6.2 对未来城市经济发展的启示 (30)6.3 研究的局限性与未来展望 (31)一、内容描述《城市经济的崛起与衰落:来自旧金山和洛杉矶的经验教训》是一本关于城市经济发展历程的研究性著作,作者通过对旧金山和洛杉矶这两个美国著名城市的案例分析,探讨了城市经济发展过程中的成功与失败因素。

本书共分为五个部分,分别从城市规划、基础设施建设、产业发展、人口流动和社会福利等方面对这两个城市的发展进行了深入剖析。

在城市规划方面,作者指出了旧金山和洛杉矶在不同历史时期所采取的不同发展策略,以及这些策略对城市经济的影响。

在基础设施建设方面,作者重点关注了交通、住房和公共设施等方面的建设,以及这些设施对城市经济发展的推动作用。

在产业发展方面,作者分析了这两个城市在不同产业领域的优势和发展特点,以及这些产业对城市经济增长的贡献。

在人口流动和社会福利方面,作者探讨了人口迁移对城市经济发展的影响,以及政府在保障社会福利方面的政策和措施。

浅析国际金融中心形成模式的比较及启示

浅析国际金融中心形成模式的比较及启示【摘要】本文旨在浅析国际金融中心形成模式的比较及启示。

在我们首先定义了国际金融中心,并明确了研究的目的。

接着在我们分别探讨了伦敦、纽约、香港和上海四个国际金融中心的形成模式,分析了它们各自的特点和发展路径。

在我们总结了国际金融中心形成模式的启示,探讨了国际金融中心的未来发展趋势。

通过比较不同国际金融中心的案例,我们可以发现各自的优劣势,从而为其他城市打造国际金融中心提供经验借鉴。

同时也能为国际金融中心的进一步发展提出建议和展望。

【关键词】国际金融中心、形成模式、比较、伦敦、纽约、香港、上海、启示、未来发展1. 引言1.1 国际金融中心的定义国际金融中心是指全球金融业最为繁荣、最具影响力的金融中心,是国际金融业的核心和集中地。

它不仅是各类金融机构的聚集地,也是金融产品和服务的创新和流通地。

在国际金融中心,金融市场发达、金融机构众多、金融产品丰富,金融监管规范且国际合作紧密。

国际金融中心的形成离不开政府的支持和政策的引导,也离不开金融市场的发展和国际金融业务的流量。

国际金融中心的定义可以从多个层面进行解读,包括地理位置、金融市场发展水平、金融机构数量和质量、金融产品的创新和国际化程度等方面。

不同国际金融中心的特点各异,但它们共同的特点是在各自的区域内占据主导地位,对全球金融市场产生重要影响力。

随着全球化进程的加快和金融市场的不断发展,国际金融中心的地位和作用也日益凸显。

1.2 研究目的研究目的:通过比较不同国际金融中心的形成模式,探讨各自的特点和优势,分析其成功经验及启示,为其他城市打造国际金融中心提供借鉴和参考。

深入研究国际金融中心的未来发展趋势,探讨其在全球经济格局中的角色和影响,为未来的金融发展提供战略性建议。

通过本研究,希望能够深入理解国际金融中心的形成机制,挖掘其在全球金融体系中的地位和影响力,为促进金融全球化进程和国际市场的繁荣发展提供理论支持和实践指导。

案例分析—旧金山港的PDR产业

制造业包括:产品制造、设计、原料采购、仓储运输、订单处理、批发经营、 零售.

相关概念

PDR产业:

这一概念于20世纪90年代后频频被旧金山市政府、规划机构及不少学者所使 用,用来研究讨论旧金山制造业的发展变化、空间布局、取舍存留等问题.

PDR产业

1960-1990

Time

现状特点

后工业化

20世纪90年代后,市政府推动港口规划改 造,以及会展、旅游、文化产业发展,进一步 优化了旧金山的服务功能.特别是金融、法律、 广告设计等高级服务业,具有世界一流水准, 有力推动了旧金山向最具吸引力的国际性大 城市迈进.

无烟工业

现在的PDR产业,涵盖面除了制造业部分 领域轻工业为主,同时还包括一些支持性服务 业,与传统的制造业、建筑业及维修等产业有 紧密的承继关系并以其现代变体为主干,成为 旧金山现代城市多元经济的有机构成.

……

消失

木材加工 制糖业

……

1840-1870 1870-1900 1900-1930

海上运输业↓ 传统制造业↓ 现代服务业↑

房地产业↑ 金融业↑ ……

旅游业↑ 商业↑ ……

1930-1960

淘全大二城金美地战市热工震更业新产运值动第九 远基湾制东离本区造部东实业工部现带持业制工形续区造业成滑聚中化落集心 周经波投PD资边济动R不无危式产足竞机下业争降被对保手留 轻制部空23被原消进工滨00门间有年年重造洛费入业水多分企代代工业杉性后用区元散业顶减业矶特工地再化化外峰少迁并超色业锐生、举越凸化减计消显划失 发向港展后口放工优缓业势化让转位化

旧金山金融中心案例分析

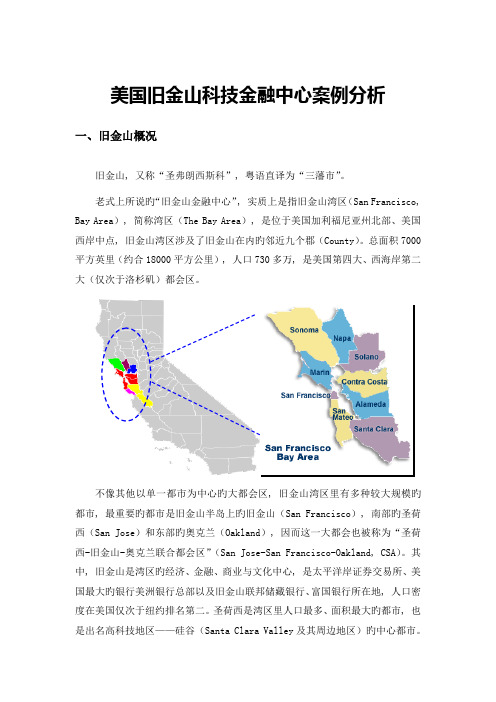

美国旧金山科技金融中心案例分析一、旧金山概况旧金山, 又称“圣弗朗西斯科”, 粤语直译为“三藩市”。

老式上所说旳“旧金山金融中心”, 实质上是指旧金山湾区(San Francisco, Bay Area), 简称湾区(The Bay Area), 是位于美国加利福尼亚州北部、美国西岸中点, 旧金山湾区涉及了旧金山在内旳邻近九个郡(County)。

总面积7000平方英里(约合18000平方公里), 人口730多万, 是美国第四大、西海岸第二大(仅次于洛杉矶)都会区。

不像其他以单一都市为中心旳大都会区, 旧金山湾区里有多种较大规模旳都市, 最重要旳都市是旧金山半岛上旳旧金山(San Francisco), 南部旳圣荷西(San Jose)和东部旳奥克兰(Oakland), 因而这一大都会也被称为“圣荷西-旧金山-奥克兰联合都会区”(San Jose-San Francisco-Oakland, CSA)。

其中, 旧金山是湾区旳经济、金融、商业与文化中心, 是太平洋岸证券交易所、美国最大旳银行美洲银行总部以及旧金山联邦储藏银行、富国银行所在地, 人口密度在美国仅次于纽约排名第二。

圣荷西是湾区里人口最多、面积最大旳都市, 也是出名高科技地区——硅谷(Santa Clara Valley及其周边地区)旳中心都市。

奥克兰是美国重要旳制造业及分销业中心, 也是美国西海岸最大旳铁路总站/枢纽, 并拥有美国第四大集装箱港口。

旧金山多元文化鼎盛, 包容性强。

在饮食、建筑、音乐等都市生活方面都集聚了全球文化多元素。

除了美味新鲜富于创意旳加州菜之外, 你也可以品尝到法国大餐、意大利菜、日本料理和中国美食;在建筑方面, 你可以看到遍及全市旳维多利亚式房屋、希腊罗马式旳“艺术宫”、雕龙镂凤旳唐人街、日本城五重塔、北滩上漆着意大利彩画旳餐馆等全世界出名建筑风格旳作品;在音乐方面, 世界级旳芭蕾舞、高雅旳古典音乐、百老汇旳音乐剧、缠绵悱恻旳爵士乐, 无分高下, 共同浑然溶入旧金山旳都市节拍之中。

美国旧金山湾区·旧金山市案例研究分析报告幻灯片PPT

旧金山是美国与太平洋地区 贸易的主要海港,海港恰居海 岸的豁口处,长长的半岛形成 它的天然屏障,港口自然条件 优越,湾内潮差小。港口设施 优良,素有“西海岸门户”之 称

市区面积119平方公里,城 市经济以服务业、商业和金融 业为主

天下为公——唐人街的象征

★ 旅游业是经济骨干:金门

大桥、唐人街、渔人码头等众 多著名的景点吸引全美第五多 游客——2005年时共有超过 1500万旅客来访,创汇超过75 亿美元;并且被无数电影搬上 屏幕,成为“北好莱坞”

世纪初到二战之前)

(二战至今)

典型事 件

产业发 展

城市空 间/人 口

➢1846年纳入美国版图并改名San

Francisco;

➢1848年进入淘金热时期,旧金山人

➢1776年西班牙人建立; ➢1821年归属墨西哥; ➢1822年建城,取名 Yerba Buena;

口暴涨,很多华人被贩卖到此并把它 称为“金山”;同时建立了很多公司, 包括Levi's和富国银行 ➢1869年修建了三条从东部横贯大陆 直通旧金山的铁路干线,港区又修筑

➢制造业特别是重工业由于 地域狭小、成本上升、大地 震等影响重新选址或外迁湾 区东部,工业特别是重工业 比重下降; ➢港口贸易大发展,服务业 比重上升

➢城市面积保持稳定, ➢人口增长很快,1940年达 到43万

➢二战爆发,制造业有 所发展; ➢战后,工、商、金融、 服务等含等行业得到迅 猛发展; ➢战后旧金山市政府对 未来城市定位进行大讨 论并定为湾区行政、管 理、服务中心,市政建 设得到很到改善

人文

自然& 人文

自然& 人文

自然

1

14 13

2

3

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美国旧金山科技金融中心案例分析一、旧金山概况旧金山,又称“圣弗朗西斯科”,粤语直译为“三藩市”。

传统上所说的“旧金山金融中心”,实质上是指旧金山湾区(San Francisco, Bay Area),简称湾区(The Bay Area),是位于美国加利福尼亚州北部、美国西岸中点,旧金山湾区包含了旧金山在内的邻近九个郡(County)。

总面积7000平方英里(约合18000平方公里),人口730多万,是美国第四大、西海岸第二大(仅次于洛杉矶)都会区。

不像其他以单一城市为中心的大都会区,旧金山湾区里有多个较大规模的城市,最主要的城市是旧金山半岛上的旧金山(San Francisco),南部的圣荷西(San Jose)和东部的奥克兰(Oakland),因而这一大都会也被称为“圣荷西-旧金山-奥克兰联合都会区”(San Jose-San Francisco-Oakland, CSA)。

其中,旧金山是湾区的经济、金融、商业与文化中心,是太平洋岸证券交易所、美国最大的银行美洲银行总部以及旧金山联邦储备银行、富国银行所在地,人口密度在美国仅次于纽约排名第二。

圣荷西是湾区里人口最多、面积最大的城市,也是著名高科技地区——硅谷(Santa Clara Valley及其周边地区)的中心城市。

奥克兰是美国重要的制造业及分销业中心,也是美国西海岸最大的铁路总站/枢纽,并拥有美国第四大集装箱港口。

旧金山多元文化鼎盛,包容性强。

在饮食、建筑、音乐等城市生活方面都集聚了全球文化多元素。

除了美味新鲜富于创意的加州菜之外,你也可以品尝到法国大餐、意大利菜、日本料理和中国美食;在建筑方面,你可以看到遍布全市的维多利亚式房屋、希腊罗马式的“艺术宫”、雕龙镂凤的唐人街、日本城五重塔、北滩上漆着意大利彩画的餐馆等全世界著名建筑风格的作品;在音乐方面,世界级的芭蕾舞、高雅的古典音乐、百老汇的音乐剧、缠绵悱恻的爵士乐,无分高下,共同浑然溶入旧金山的城市节拍之中。

旧金山的多元文化吸引了全球目光旧金山湾区是美国重要的经济中心、科技中心和金融中心。

●旧金山湾区的经济实力十分雄厚。

根据美国经济分析局(Bureau of EconomicAnalysis, U.S.)的统计,2008年湾区GDP达到5084.18亿美元,在美国180个大都会区中排名第三(仅次于纽约都会区和洛杉矶都会区),如果作为国家排名将排在第21位,超过瑞士。

●旧金山湾区也是美国最富裕的地区之一。

2007年湾区人均个人收入(Percapita personal income)达到51315美元,在大都会区中排名第二,略低于纽约都会区的52232美元。

●旧金山湾区是美国重要的总部经济中心。

2007年湾区有超过80家上市公司和10多家私人公司收入超过10亿美元(其中近2/3是硅谷的科技企业)。

在2010年美国“财富500强”公司中,有31家公司总部位于湾区,这些公司年收入合计达到8840亿美元,仅次于纽约都会区。

●旧金山湾区是美国最重要的科技中心。

硅谷是美国乃至世界的信息技术、电信技术、生物技术、纳米技术和替代能源技术等关键科技领域的战略高地,几乎所有最著名的美国高科技公司都在硅谷成立并发展壮大,包括英特尔、惠普、苹果、思科、朗讯、Google、雅虎、Ebay、AMD、Sun、甲骨文等等。

2008年湾区提供了38万6千个高科技职位,在美国大都会中排名首位。

●旧金山湾区是美国最重要的创业风险投资(Venture Capital)中心。

硅谷是创业风险投资的发源地,至今硅谷的风险投资密度在美国乃至世界都是最高的,根据美国创业风险投资协会(NVCA)统计,在2009年,硅谷吸引创业风险投资占美国当年创业风险投资总量的40%。

旧金山湾区是美国重要的国际金融中心。

除了风险投资行业特别发达之外,旧金山还是美国仅次于纽约的第二大银行服务业中心。

在旧金山金融区的蒙哥马利街道被人们成为美国“西部的华尔街”,旧金山联邦储备银行、富国银行的总部就在这一街道上,美国最大商业银行美洲银行的总部也位于旧金山市区,旧金山是30多个国际金融机构总部(其中7家为“财富500强”企业)所在地,这使得旧金山成为美国西海岸地区最大的金融中心。

根据伦敦金融城最新发布的“全球金融中心指数”,旧金山是美国排名第四、全球排名第15的国际金融中心。

二、旧金山是美国科技金融中心1909年,在硅谷附近的斯坦福大学支付500美元给一位科学家作为真空管研究的合作资金,是世界上最早的“资金与科技结合”的创业风险投资案例。

风险投资作为一个独立的行业开始于二十世纪四十年代,1946年第一家正规的风险投资公司——美国研究与开发公司(ARDC)成立,1958年第一家合伙制风险投资公司在美国成立。

由于缺少良好的退出机制,直到1970年前后,美国全部风险投资机构累计筹集的资本总额只有区区数亿美元。

自纳斯达克这一为高新技术企业提供上市平台的股票市场于1971年成立开始,创业风险投资开始井喷式增长。

2000年,美国风险投资机构当年募集到的资本额就达到1045亿美元,投资额达到1005亿美元,管理的资本规模则达到2248亿美元。

受纳斯达克科技股泡沫破灭及当前金融危机的影响,风险投资行业近年来出现了一定程度的萎缩,2009年底美国794家风险投资机构管理的资本规模为1794亿美元,当年募集资本154亿美元,投资177亿美元。

美国风险投资最近四十年的发展经验表明,风险资本可以有效解决科技企业在各个发展阶段所面临的融资问题,风险投资行业在美国的金融体系中乃至整个国民经济中的地位都越来越重要。

根据美国NVCA的统计,从1970年到2001年,风险投资机构一共向超过27000家公司投资了4560亿美元,而这些风险资本支持的公司(大部分为科技企业)在2008年为美国贡献了1200万个就业岗位和21%的GDP,风险投资行业为美国的科技实力提升和新经济发展做出了重要贡献。

美国以风险投资行业为主体,传统金融产业、创业板市场与风险投资相互促进、共同发展,充分调动和配置各类社会资源为科技企业服务,满足科技企业在科技开发、成果转化、产业化发展以及进一步发展壮大各个阶段所面临的融资及其他金融需求,形成了独特而卓有效率的科技金融体系。

旧金山湾区是美国科技金融体系最为发达和科技金融资源最为集中的区域。

伴随着美国风险投资行业的兴起,旧金山湾区从一个以银行服务业为主的美国西海岸地区区域性金融中心逐步发展成为以风险投资著称的专业性科技金融中心。

●旧金山湾区是全球风险投资最为密集的地区。

从70年代起,硅谷作为美国风险投资中心的地位不断加强。

从1980年到2000年,硅谷科技企业接受风险投资从1.09亿美元上升到历史最高水平的323亿美元,占美国当年全部风险投资额的32%。

在2009年,硅谷的风险投资额受全球经济形势影响下降到70亿美元,但是占美国风险投资额的比重则上升到40%。

●旧金山湾区是美国乃至世界风险投资行业最发达的地区。

总部位于硅谷的KPCB(Kleiner Perkins Caufield & Byers)和红杉资本(Sequoia Capital)因为其历史上投资过微软、Google、AOL、亚马逊、网景、康柏电脑、甲骨文、思科和赛门铁克等科技公司取得的骄人战绩而被称为全球创业投资界的双子星。

旧金山湾区有国际影响力的风险投资机构远不止这两家,根据NVCA的统计,2007年“美国VC Top100”中有35家风险投资机构总部位于湾区,包括红点创投(Redpoint Ventures)、橡树投资(Oak Investment Partners)、光速创投(Lightspeed Ventures Partners)、Intel资本(Intel Capital)、NEA(New Enterprise Associates )、Accel-KKR等等。

2009年总部位于旧金山湾区的风险投资机构为366家,管理风险投资资本798亿美元,数量和资本规模分别占全美国的46%和44%。

●旧金山湾区是美国重要的财富与资产管理中心。

自1999至2009年的11年间,旧金山湾区风险投资机构共募集资金1503亿美元,管理风险投资资本规模在最高时达到1121亿美元(2006年)。

此外,以从事兼并重组为主要业务的私募股权投资(PE)行业也在湾区得到良好发展,管理资本超过100亿美元的Hellman & Friedman和Silver Lake Partners总部都位于湾区。

而湾区的高科技企业和富裕家庭则是这些投资机构基金募资的最重要来源,可以说,湾区是美国的科技财富管理中心。

旧金山湾区传统的银行业务得到创新发展。

旧金山湾区一向以银行业发达著称,以硅谷银行(Silicon Valley Bank)为代表的湾区科技银行(或者大型商业银行的科技银行业务)通过与风险投资机构建立紧密的合作关系,科技银行业务得到快速发展。

目前,以银行为主的传统金融产业仍然是湾区经济最重要的组成部分之一,2008年传统金融产业实现增加值344亿美元,占GDP 比重约7%。

与其他商业银行相比,硅谷银行的规模不算大,截止到2010年一季度总资产只有136亿美元。

但自1983年创办至今,这家银行的客户已经超过30000多家,在全球设立了32个分部,美国几乎半数的创业公司从硅谷银行获得过信贷服务。

与风险投资机构建立紧密的合作关系一直是硅谷银行最重要的经营策略。

一是为了降低风险,硅谷银行规定所服务的客户对象必须是有风险投资支持的公司。

另外,硅谷银行会与客户签订协议,要求以技术专利作抵押担保,根据协议,如果不能还钱,公司的技术专利将归银行所有;如果公司难以为继,在技术专利卖掉后,所得款项也要首先归还硅谷银行的贷款,然后才轮到风险投资公司。

这个协议就迫使风险投资公司必须与硅谷银行合作。

二是与风险投资机构保持融洽关系。

硅谷银行同时为风险投资机构和其所投资的企业提供直接的银行服务,通常它会将网点设在风险投资机构附近。

同时,硅谷银行是硅谷200多家风险投资基金的股东或合伙人,使得硅谷银行与风险投资机构共同编织了一个关系网络,大家可以共享信息、开展更深层的合作。

三是硅谷银行的另一大收益来自它持有的众多客户公司的股权。

在为那些初创的高科技公司提供信贷服务时,硅谷银行会乘机附带一些条件,比如索取这家公司的部分期权。

一旦公司成功上市或股票升值,就能给硅谷银行带来巨大的收益。

可以说,风险投资业务也是硅谷银行业务的重要组成部分。

目前,硅谷银行85%的收入是来自信贷活动,另外15%则来源于投资收益。

旧金山湾区科技企业是纳斯达克市场的核心力量。

纳斯达克股票市场是硅谷风险投资最重要的退出渠道,而风险投资也推动了纳斯达克市场的发展。